2014年1月10日(金)

2013年11月20日

株式会社コロプラ

定款一部変更に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1109269

【コメント】

会社の「目的」は、定款の絶対的記載事項(必ず記載する。記載がないと定款全体が無効となる)であると同時に、登記事項でもあります。

それらの理由は単純に、どのようなことを行っている会社であるかを公に明示するため、というだけだと思います。

このたび株式会社コロプラは、事業内容の多様化に対応するため、会社の「目的」を追加することにしたようです。

この定款変更については、昨年2013年12月20日に定時株主総会で決議は取ったようでして、

定款変更は有効になり、また、それに伴い、変更の登記も既になされているのだと思います。

そのこと自体は問題ないとは思うのですが、追加された「目的」で少し気になる点があります。

それは、追加された「目的」のうち、

>スポーツ、演芸、演劇、映画、その他各種の興行およびチケット販売

の方は問題ないと思うのですが、

>有価証券の取得、保有、投資および運用

の方が少し気になりました。

この「目的」が追加された理由は、記事によりますと、

>同業のゲーム会社と業務提携をする際に少額出資をする場合

に備えてとのことです。

この「目的」を定款に追加したことは法的に問題があるわけではないのですが、

そもそもの話をすると、定款や登記簿の「目的」というのは、「営業内容」を表すわけです。

例えばファンド業を新たに会社で営むことにしたのであれば「有価証券の取得、保有、投資および運用」が「目的」でよいのですが、

同業との資本提携を行うこと自体は「営業内容」ではないでしょう。

同業との資本提携は、あくまで本業(ゲーム業)を補完するための一手段に過ぎないわけでしょう。

株式会社コロプラの場合、「有価証券の取得、保有、投資および運用」が「営業内容」であるのはおかしいわけです。

例えば、「新規ゲームプログラムのための検証用サーバーの取得」は「営業内容」ではないでしょう。

それと同じです。

同業との資本提携を「営業内容」と呼ぶのは、事業拡大に対応するため「増資や借り入れを行うこと」を「営業内容」と呼ぶようなものです。

製造業の「目的」はあくまで「製品の製造・販売」であって、「原材料や資材や部品の仕入」ではないはずです。

定款や登記簿の「目的」には、直接的な「営業内容」を記載すべきであって、そのための手段を記載することは概念上は間違いです。

個人的にはこちらが気になりました↓。

2013年12月20日

株式会社コロプラ

募集新株予約権(有償ストック・オプション)の発行に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1113892

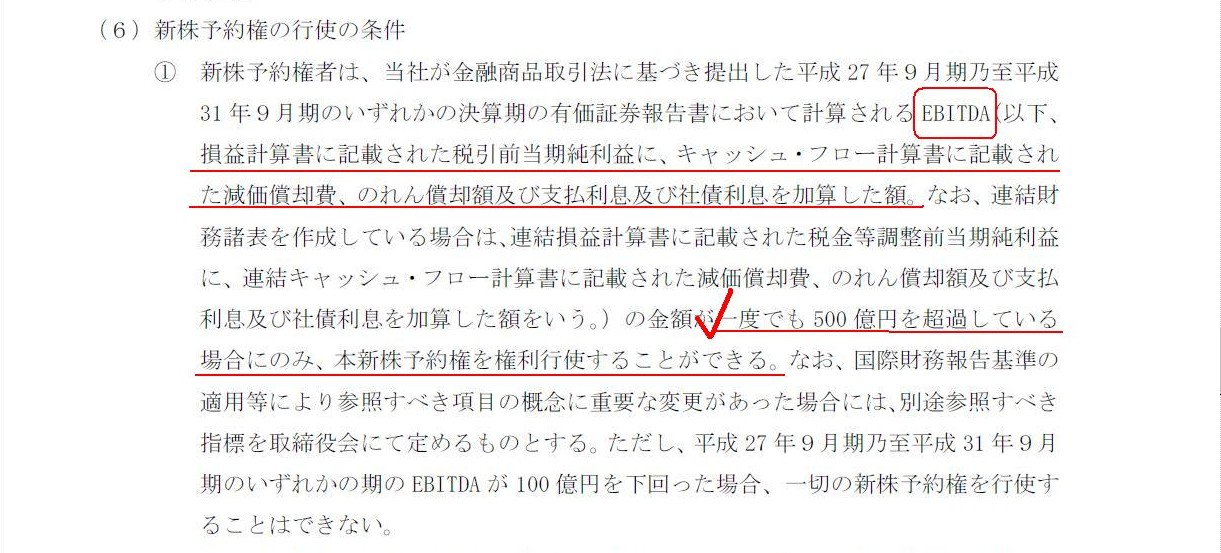

新株予約権の行使の条件

(3/5ページ)

税引前当期純利益に関しては、損益計算書に記載された金額とキャッシュ・フロー計算書に記載された金額は同じです。

また、減価償却費及びのれん償却額も、損益計算書に記載された金額とキャッシュ・フロー計算書に記載された金額は同じです。

支払利息及び社債利息に関しては、基本的には損益計算書とキャッシュ・フロー計算書とで金額は同じなのですが、

経過勘定項目の分だけ差異があります。

ただ、期中に新規の借り入れ・社債発行がある場合と期中に借入金・社債の返済・償還がある場合は

利息の支払期日の関係で経過勘定項目が発生し得る(期末日と利払い日が異なる場合など)のですが、

経常的に利払いを行っている期間ですと、未払利息が前期と同額になるため、

結果として損益計算書とキャッシュ・フロー計算書とで金額は同じになります。

いずれにせよ、支払利息に関する経過勘定項目の金額自体がそもそも非常に小さい(数か月分相当の支払利息額のみ)ため、

全体に対するインパクトの大きさという観点から言えば、

支払利息及び社債利息に関しても、損益計算書とキャッシュ・フロー計算書とで金額は非常に近い数字となります。

言うまでもないことですが、借り入れ・発行~返済・償還までのトータルで言えば、

損益計算書上の支払利息及び社債利息の合計額とキャッシュ・フロー計算書上の支払利息及び社債利息の合計額とは同じになります。

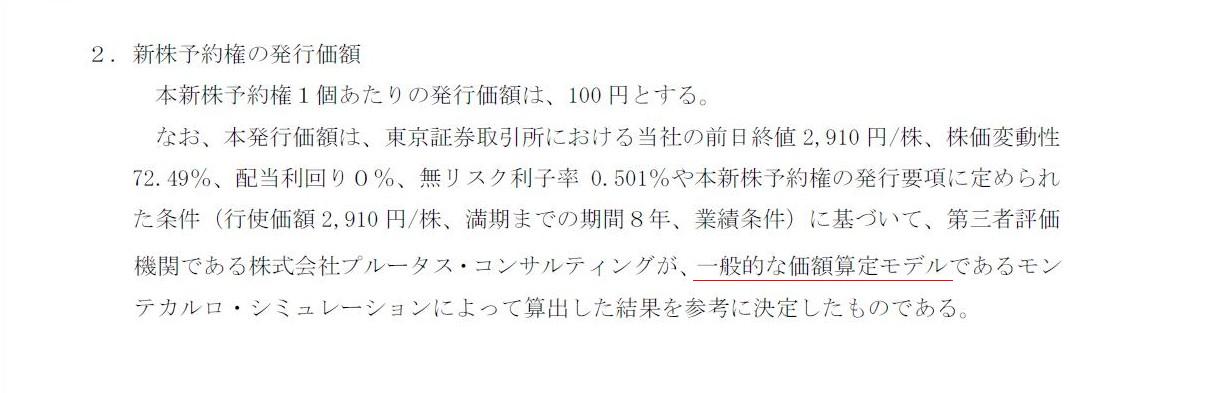

最後に、昨日少しだけ触れた点ですが、「新株予約権の発行価額」(=新株予約権の価値・価格)については次のような記載がありました。

新株予約権の発行価額

(1~2/5ページ)

2013年11月19日(火)日本経済新聞

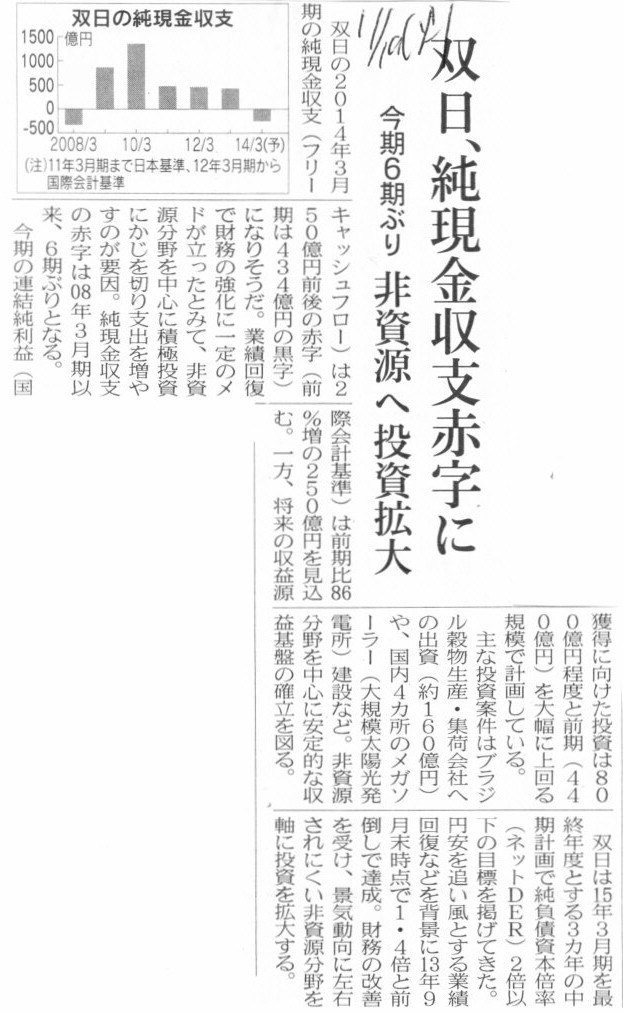

双日、純現金収支赤字に 今期6期ぶり 非資源へ投資拡大

(記事)

2013年11月21日(木)日本経済新聞

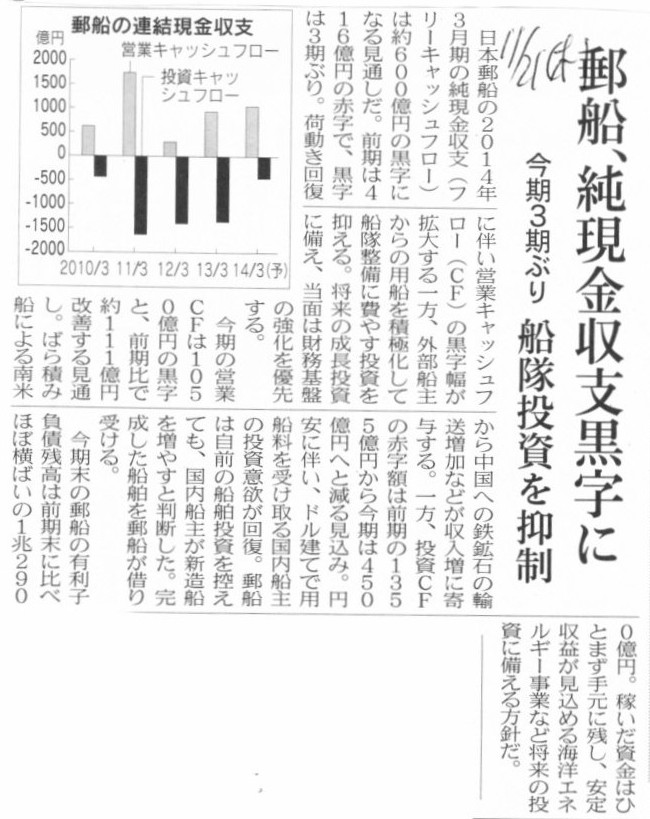

郵船、純現金収支黒字に 今期3期ぶり 船隊投資を抑制

(記事)

2013年12月13日(金)日本経済新聞

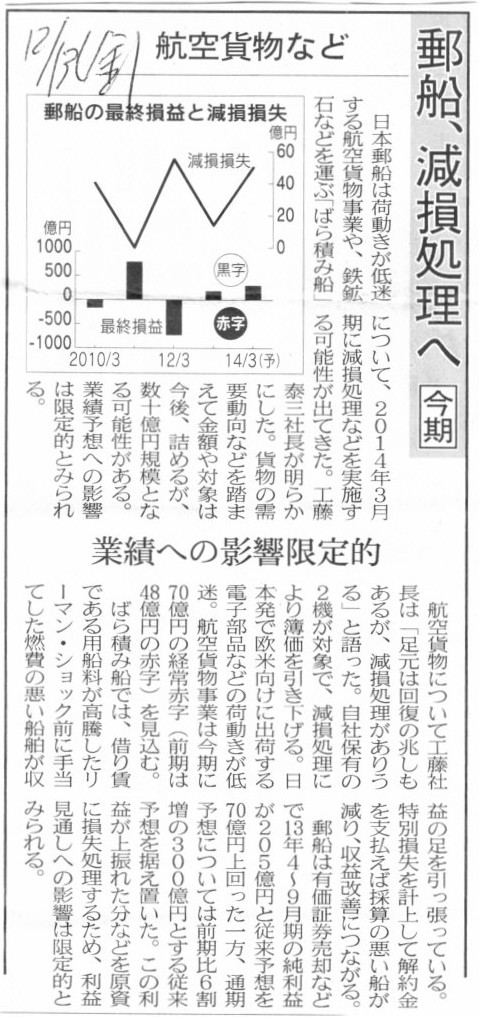

郵船、減損処理へ 今期 航空貨物など 業績への影響限定的

(記事)

【コメント】

経営とはお金を稼ぐことです。

経常的に安定してお金を稼ぐことが大切です。

先ほど、株式会社コロプラの支払利息に関して経過勘定項目について書きましたが、

大きな視点に立って言いますと、発生主義会計上の利益額と現金主義会計上のキャッシュ・フローの金額はトータルでは合計額は同じである、

という言い方ができると思います。

企業会計は発生主義会計ですが、それは主に期間損益の計算に重きを置いているからであって、

全期間と通じたトータルで見れば、

∑(発生主義会計上の利益額)=∑(現金主義会計上のキャッシュ・フローの金額)

となるわけです。

会計上の「利益」と「現金」とは究極的には同じである(期間の違い、とらえ方の違いがあるのみ)、と考えるべきなのだと思います。

それから、減損の概念や会計処理については今までに既に書き尽くしているかと思います。

減損会計については、俺は日本一詳しいかもしれないな、と僭越ながら自分で思っているところです。

減損会計について分からないことがあれば、私に何でも聞いて下さい。

日本郵船が本当に航空機を保有しているのかどうかは知りませんが。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}