2013�N12��30��(��)

2013�N12��27��

�Z�[���[���N�M�������

���C�c�E�I�t�@�����O�i�m���R�~�b�g�����g�^�^���V���\�̖��������āj�Ɋւ��邨�m�点

ttp://www.sailor.co.jp/pdf/release/sailor-ro_20131227.pdf

2013�N12��27��

�Z�[���[���N�M�������

���C�c�E�I�t�@�����O�i�m���R�~�b�g�����g�^�^���V���\�̖��������āj�Ɋւ��邲�����i�p���`�j

ttp://www.sailor.co.jp/pdf/release/sailor-ro_qa_20131227.pdf

�{���A�V�����͊�������݂̂ɔ��s���錠��������킯�ł��B

�V�����s���錠���͉�Ђɂ͂Ȃ��킯�ł��B

�{���A�V�����̔��s�́A��������ƐV����Ƃ̊Ԃł̂݉\�Ȃ��Ɓi�������V�������u���s�v����͉̂�Ў��g�ł����j�Ȃ̂ł��B

�������{���x�̓����ɂ��A��Ђ�����Ӗ���������̋����ɔC�ӂɐV�����s�ł���悤�ɂȂ����Ƃ��������Ȃ̂ł��B

�V���\�ɂ��Ă������l�Ȃ��Ƃ�������̂�������Ȃ��ȂƎv���܂����B

�V���\���s�g���ꂽ�ꍇ�͉�Ђ͐V�����s���Ȃ���Ȃ�Ȃ��킯�ł����A

����͉�ЂƐV���\�ҁi�V����j�Ƃ̊Ԃ݂̂̎���ł���A��������̋�������ł͂Ȃ��킯�ł��B

�V���\�̍s�g�ɑ���������͕��������Ȃ��킯�ł��āA

����͊������傩�猩��Ɖ�Ђ�����ɐV�����s���Ă���悤�ɂ�������킯�ł��B

�Ⴆ�A�������{���x���̂��Ȃ��Ƃ��܂��傤�B

���s�\�������ȂǂƂ����T�O���̂��Ȃ��A��Ёi�芼��E�o�L��j�ɂ���̂͒P�ɔ��s�ϊ��������݂̂��Ƃ��܂��傤�B

���̏ꍇ�A�V���\�̔��s�͉\�ł��傤���B

�ł��Ȃ��ł��傤�B

�Ȃ��Ȃ�A�V���\���s�g����Ă��V�����̔��s���s���悤���Ȃ�����ł��B

�V�����̔��s�́A�V�����̔��s�̓s�x�A�芼�ύX�i�ƐV�����̔��s�j�̊��呍��c�����ȊO�Ȃ��킯�ł��B

���̂��Ƃ͗���Ԃ��A�������{���x�����邩�炱���A�V���\�Ƃ��������͐���������Ƃ������Ƃ��Ӗ����Ă���킯�ł��B

�|���āA���������������{���x�Ƃ͉����ƌ����܂��ƁA���̎��Ԃ́u��Ђ������I�Ԑ��x�v�ł���킯�ł��B

��������������ЂƂ�����А��x�Ƃ́A���傪�������I�C����̂ł����āA������������I������̂ł͂Ȃ��킯�ł��B

�������{���x�Ƃ����͍̂��{�I�ɘb�����ׂ��ׂł���킯�ł��B

���̂��ׂ��ׂ̊������s���x�̎Y���̈���A�V���\�ƌ����Ă������ł��傤�B

������ɂ���A���������̘b������A�V�����̔��s�́A�����u��������̂݁v�Ɍ��߂錠��������킯�ł��B

�V�����s���錠���͊�������ȊO�̑��̉��҂ɂ��Ȃ��̂ł��B

��������Ў��g�ɂ��V�����s���錠���͂���܂���B

�����ł���ɂ��ւ�炸�A�V���\�́A���ɂ���āA�V����ɐV�����s���錠����^���Ă���̂ł��B

�V���\�͂܂��ɂ��ׂ��ׂ̋ɒn�A�����\��������Ȃ����Ǝv���܂��B

�������{���x�̓����ɂ��A�V�����s���錠������Ђɕt�^����Ƃ������̂��ׂ��ׂ��n�܂�܂����B

�����āA�V���\�̔����ɂ��A�V�����s���錠����V����ɕt�^����Ƃ������̂��ׂ��ׂ��n�܂�܂����B

���́A�c�������Ȃ������Ƃ������̂���������邩������܂���B

������Ȃ�ł��������ɂ���͂Ȃ����A�Ƃ͎v���Ă���̂ł����B

Back to the ��O

�h���ȕۗL�V���\�i���ȐV���\�j�h�Ƃ͈�̉��ł��傤���B

�V���\���u�����ŕۗL���Ă���v�ƕ����ƁA�u�������������ȁH�v�Ɗ�����킯�ł��B

�u�V���\�������ŕۗL���Ă���Ƃ͈�̂ǂ�������ԂȂ̂��낤���H�v�ƒ����I�Ɏv���킯�ł��B

�T�O�I�Ɂh���ȕۗL�V���\�i���ȐV���\�j�h�ȂǂƂ������̂͂Ȃ����낤�A�Ɗ�����킯�ł��B

�h���ȐV���\�h�ȂǂƂ������̂͂Ȃ��A�Ƃ������Ƃ�������A

���Ȋ����Ƃ������̂��Ȃ��A�Ƃ������Ƃ�������̂ł͂Ȃ����Ǝv���܂��B

�u�V���\�������ŕۗL���Ă���Ƃ͈�̂ǂ�������ԂȂ̂��낤���H�v�Ƃ����f�p�ȋ^���

�u�����������ŕۗL���Ă���Ƃ͈�̂ǂ�������ԂȂ̂��낤���H�v�Ƃ����^��Ƃ͎��͓����Ȃ̂ł��B

������Ђ̗��O��T�O�Ɋ�Â��A���Ȋ����Ƃ����T�O���̂��ԈႢ�ł���ƌ����܂��B

�Ⴆ�A�����̎������������Ă����Ђƍ��������ꍇ�́A���݂��̎����������������Ɏ��Ȋ����ɂȂ��Ă��܂��܂�����A

�����Ɠ����ɂ��̎��Ȋ����͏��p���˂Ȃ�܂���B

���ɍ�����̎��Ȋ��������p����ɏ\���ȗ��v��]�����Ȃ��ꍇ�́A

���̍����̎��{���̂���v�I�E�@�I�ɕs�\�ł���A�ƍl���˂Ȃ�܂���B

������Ђ̗��O��T�O�Ɋ�Â��A���Ȋ�����������͍̂����̎��̂݁A�Ƃ������ƂɂȂ�̂��Ǝv���܂��B

�u���C�c�E�I�t�@�����O�i�m���R�~�b�g�����g�^�^���V���\�̖��������āj�Ɋւ��邲�����i�p���`�j�v

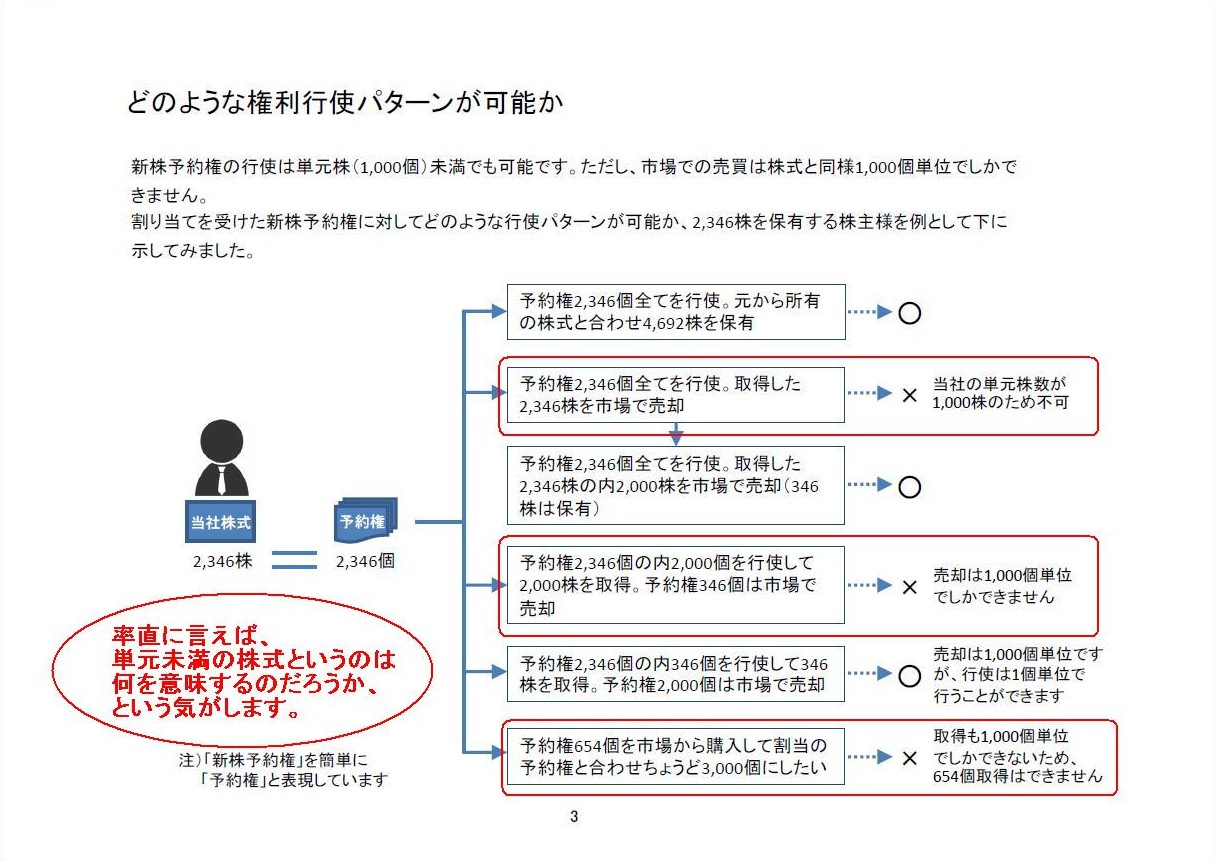

�ǂ̂悤�Ȍ����s�g�p�^�[�����\��

�i5/25�y�[�W�j

2,346���ۗL���Ă��銔��́A�ǂ̂悤�Ɍ����s�g���\�ł���ǂ̂悤�ɐV���\�⊔���p�\���A�ɂ��ĉ�����Ă���܂��B

��������Ďv���̂́A�u�P�����������Ƃ����͈̂�̉����Ӗ�����̂��낤���v�Ƃ������Ƃł��B

�������V���\���A1,000�P�ʂł��������ł��Ȃ��킯�ł��B

�ɒ[�Ɍ����A��������ꂵ�Ă���̂ɁA�P�������x�͊��傩�犔�����s��Ŕ�������@���D���Ă���A�Ƃ��猾����킯�ł��B

�܂��A������1,000���ۗL���Ă���̂ŐV���\��1,000���蓖�Ă�ꂽ�Ƃ��܂��B

���̏ꍇ�A���ǁA�V���\��1,000�S���s�g���邩�A1.000�S���s��Ŕ��p���邩�A�̂ǂ��炩�������ۂɂ͑I�����͂���܂���B

500�͌����s�g���A500�͎s��Ŕ��p����A�Ƃ������Ƃ͎��ۂɂ͂ł��Ȃ��i�@�I�ɂ͂ł��邪�o�ϓI�ɂ͑S���Ӗ����Ȃ��j�킯�ł��B

�Ȃ��Ȃ�A�����̔����P�ʂ�1,000���P�ʁA�V���\�̔����P�ʂ�1,000�P�ʂ�����ł��B

�V���\��1,000�S���s�g���邩�A1.000�S���s��Ŕ��p���邩�A�̂ǂ��炩�������ۂɂ͑I�����͂Ȃ��̂Ȃ�A

�V���\��1�s�g���邩�A����1���s��Ŕ��p���邩�A�̂ǂ��炩�����I�����͂Ȃ����ƂƑS�������ł��傤�B

�P�������x�Ƃ����̂͑S���Ӗ����Ȃ��A�̈ꌾ���Ǝv���܂��i���������̃G�~�����[�^�[�Ƃ��Ă̈Ӗ������݂̂���j�B

�����Ƃ����̂�1��1�������S�ɓƗ����Ă���A1�������ňӖ�������킯�ł��B

100����1,000���ɂ͈Ӗ��͂���܂���B

100����1,000���́A���ꂼ��1����100���A1����1,000���A�Ƃ����Ӗ���������܂���B

�܂��A���̐V���\�͑S����̑S�����ɑ������Ɋ��蓖�Ă���킯�ł����A

�P�������̊��������ɂ��Ă͐V���\�����蓖�ĂĂ��Ȃ����ƂƎ����I�ɓ����ł��B

�V���\�͍s�g���̂�1�P�ʂʼn\�ł͂���̂ł����A�V���\��1�s�g����1���擾���Ă�����1���ł͎s��Ŕ��p�ł��Ȃ��킯�ł��B

����ɁA1��1�c�����ł���܂��悢�̂ł����A���ۂɂ�1�P����1�c�����Ƃ�����߂ɂȂ��Ă���킯�ł��B

����ł͓������ʊ����Ȃ̂ɋc�������������Ȃ����ʊ��������݂��Ă��邱�ƂɂȂ�킯�ł��āA���ɑ傫�Ȗ�肪����킯�ł��B

����́A�������ʊ����Ȃ̂ɔz������錠�����Ȃ����ʊ��������݂��Ă����Ԃ��l����A���̖��̑傫���������邩�Ǝv���܂��B

�u���C�c�E�I�t�@�����O�i�m���R�~�b�g�����g�^�^���V���\�̖��������āj�Ɋւ��邨�m�点�v

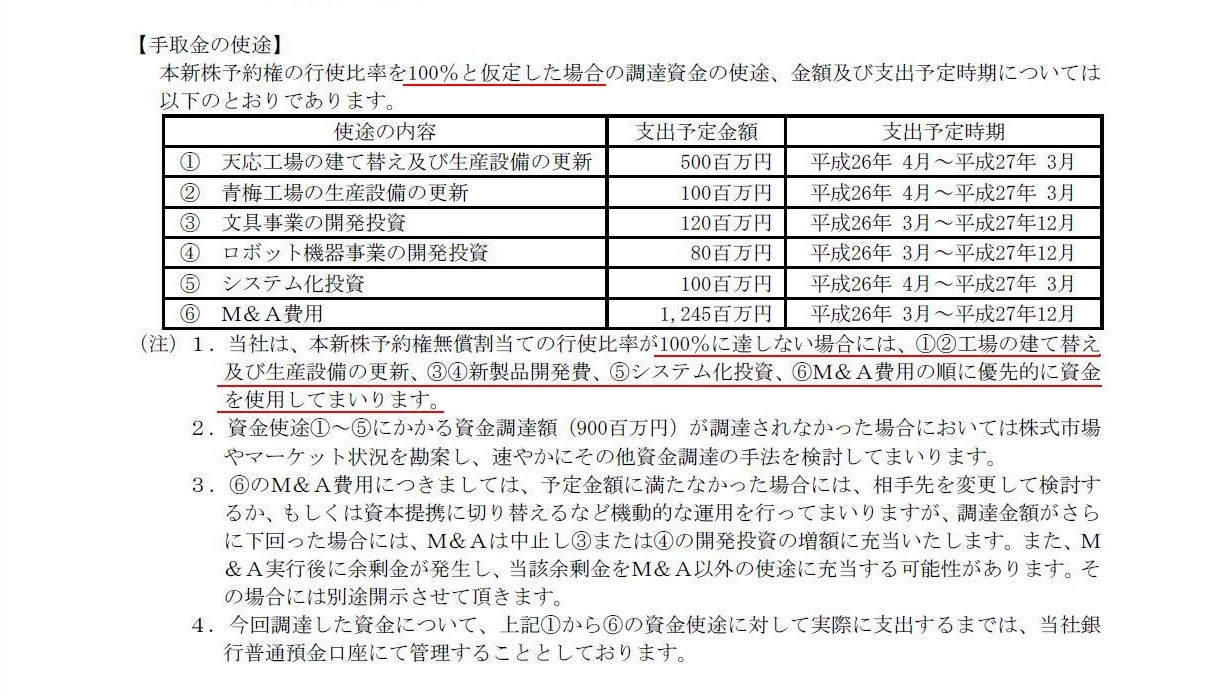

�i�Q�j���B���鎑���̊z�y�ю����̎g�r��

�y�����̎g�r�z

�i4/16�y�[�W�j

�{�V���\�̍s�g�䗦��100���Ɖ��肵���ꍇ�̒��B�����̎g�r�A���z�y�юx�o�\�莞���ɂ��ċL�ڂ���Ă��܂��B

�܂��A�{�V���\���������Ă̍s�g�䗦��100���ɒB���Ȃ��ꍇ�̒��B�����̎g�r�̗D�揇�ʂɂ��Ă��L�ڂ���Ă��܂��B

�܂��A�����̎g�r�i���{�I�x�o�v��j����ɂ����āA���������̓I�ȓ������z�⌻���I�Ȓ��B�\�z�Ȃǂ����ς�A

1��������̔��s���z�������͂ǂ̂��炢����̂��𑍍��I�Ɋ��Ă��Ȃ���A�������B�v��𗧈Ă��Ă����킯�ł��B

���������Ӗ��ł́A��{�I�ɂ́A�v�悵�����z�͑S�z���B�\�ł���Ƃ����O��Őݔ������̏ڍׂ͌��܂��Ă����킯�ł��B

�����A���ɂ��̂��т̂悤�Ȍ��呝���Ƃ����`�ł��ƁA�s��ɐV�����̈�����͂ǂꂭ�炢����̂��S��������Ȃ���Ԃł���킯�ł��B

����͌��呝���S�ʂɂ��Č����邱�Ƃ��Ǝv���܂����B

�܂��A�����Ɋ֘A����`�Ŏs�ꊔ�����ǂꂭ�炢�������Ă��܂��̂�������Ȃ��A�Ƃ������ʂ�����킯�ł��B

�܂�A���呝���ł��ƁA���B�\�Ȏ����̋��z�����m�ɂ͕�����Ȃ�����������킯�ł��B

��O�Ҋ��������ł���A���B�\�Ȏ����̋��z�͐��m�Ɍv�Z�\�Ȃ̂ł����B

�������������Ƃ��l���܂��ƁA���呝�����s���ꍇ�́A���̂��т̃Z�[���[���N�M������Ђ̂悤�ɁA

�g�r�̓��e���ׂ��������āA�u�����܂ʼn\�ł�����̎��{�I�x�o�����{����v�Ƃ����ӂ��ɁA

�����ɂ͗D�揇�ʂ�t�������{�I�x�o�v��𗧈Ă�����Ȃ��ʂ��o�Ă���̂��Ǝv���܂��B

���̂��Ƃ͊m���ɗ��ɓK���Ă���ʂ�����Ƃ͎v���܂��B

�����������ɁA�ł͗Ⴆ�u�D�@�V�X�e���������v�͎��{���Ȃ��Ă��悢�̂��A�Ƃ�����������킯�ł��B

�D�揇�ʂ�t�������ʂƌ����Ă��܂��Ƃ���܂łȂ̂ł����A

�������A�K�v�����炱���u�D�@�V�X�e���������v�̎��{���v�悵���Ƃ����̂��܂������ł���킯�ł��B

�u�D�@�V�X�e���������v�͎��͎��{���Ȃ��Ă��悢�Ƃ����b�ł͂Ȃ��͂��ł��B

�{�V���\���������Ă̍s�g�䗦��100���ɒB���Ȃ��Ă��A�K�v���Ɣ��f�����Ă������{�I�x�o�v��͑S�Đ��s�ł���悤�A

�\���ɗ]�T�������������v�悪�K�v���Ƃ������邩������܂��A

�������v�����K�v�ȏ�̎����B���Ă�����̓f�B�����b�g�����Ȃ��i�z��ȏ�̑啝�Ȋ���������Ȃǁj�킯�ł��B

�������������Ƃ��l����ƁA��͂�A�u���B�\�Ȏ����̐��m�ȋ��z�����O�Ɋm�肳����v�Ƃ������Ƃ��K�v�Ȃ̂��Ǝv���܂��B

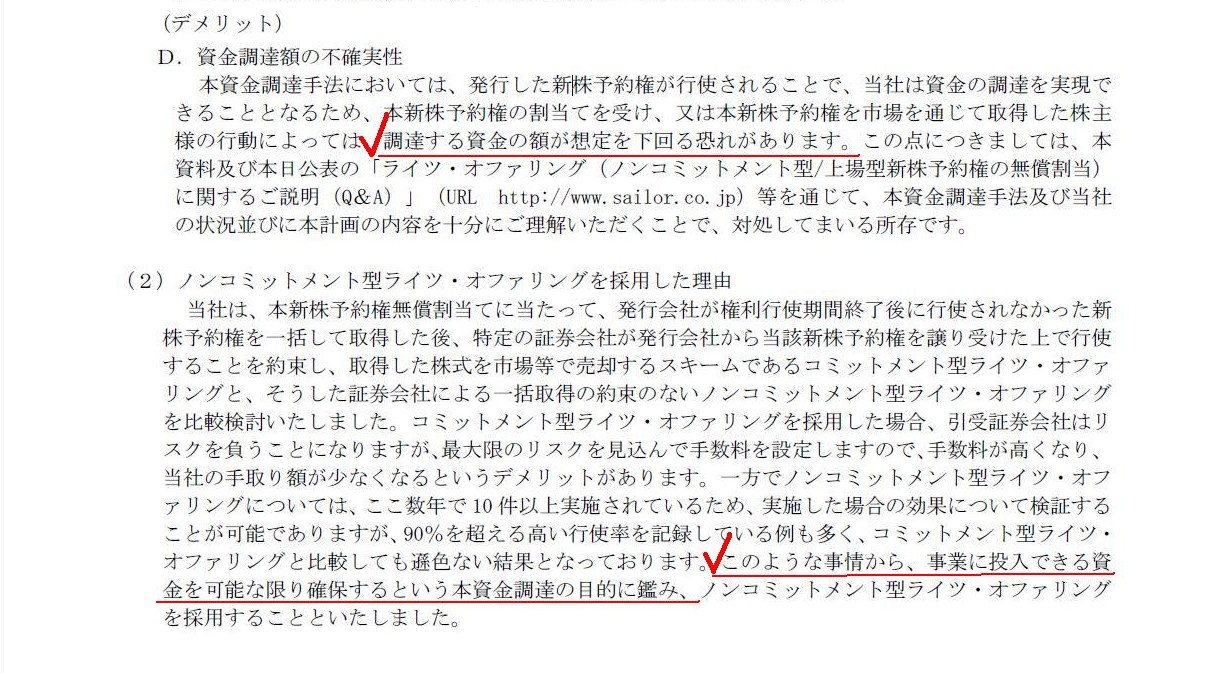

�S�D�{�������B���@�i���C�c�E�I�t�@�����O�i�m���R�~�b�g�����g�^�j�j���̗p�������R

�i�P�j���C�c�E�I�t�@�����O���̗p�������R

�i�f�����b�g�j

�c�D�������B�z�̕s�m����

�i�Q�j�m���R�~�b�g�����g�^���C�c�E�I�t�@�����O���̗p�������R

�i8/16�y�[�W�j

���{�x�o�v��ɗD�揇�ʂ�t���Ă��邭�炢�ł�����A���B���鎑���̊z���z�������鋰�ꂪ���邱�Ƃ͊o��̏�Ƃ������ƂȂ̂ł��傤�B

�����A���̓_�Ɋւ��āA�u���Ƃɓ����ł��鎑�����\�Ȍ���m�ۂ���v�Ƃ������Ƃ����������̖ړI�ł��邱�ƂɈႢ�͂Ȃ��킯�ł��B

���R���̂��Ƃ́A���{�x�o�v��ɗD�揇�ʂ͊m���ɕt���Ă͂�����̂́A�����܂őS�Ă̌v��𐋍s���邱�Ƃ����ړI�ł���A

�Ƃ������Ƃ̕\��ł�����킯�ł��B

�������܂��ƁA�m���R�~�b�g�����g�^�ł͂Ȃ��A�R�~�b�g�����g�^�łȂ���ΖړI�͉ʂ����Ȃ��̂ł͂Ȃ����A�Ǝv���܂��B

�R�~�b�g�����g�^�ł���A�����v�悵�����z�̎�����K�����B�ł���킯�ł�����B

�R�~�b�g�����g�^�ł��ƁA�萔���������Ȃ����z�����Ȃ��Ȃ�Ƃ����f�����b�g���i�{�����ǂ����m��܂��j���ɂ���̂��Ƃ��Ă��A

��������D�荞��ŐV���\�s���Ă����ׂ��i�����s�g���z������������������Ȃǁj�ł͂Ȃ����낤���A�Ǝv���܂��B

�܂��A�m���R�~�b�g�����g�^���C�c�E�I�t�@�����O�ɂ��ẮA�������N10���ȏ���{����������Ƃ���A

90�����鍂���s�g�����L�^���Ă��������������A�Ƃ̂��Ƃł����A����͂��܂��܂��̂悤�Ȍ��ʂɂȂ����A�Ƃ��������ł��B

�V���\���Ŋ��蓖�ĂĊ��傪�����s�g���邩�ۂ��́A�����s�g���z�⊔�������⊔��\���Ȃǂɑ傫�����E�����ł��傤�B

�m���R�~�b�g�����g�^���C�c�E�I�t�@�����O���s���Ό����s�g�����͍����A�ȂǂƂ������_�I�����͑S������܂���B

�Ō�ɁA�����s�g���z�ɂ��ĂȂ̂ł����B

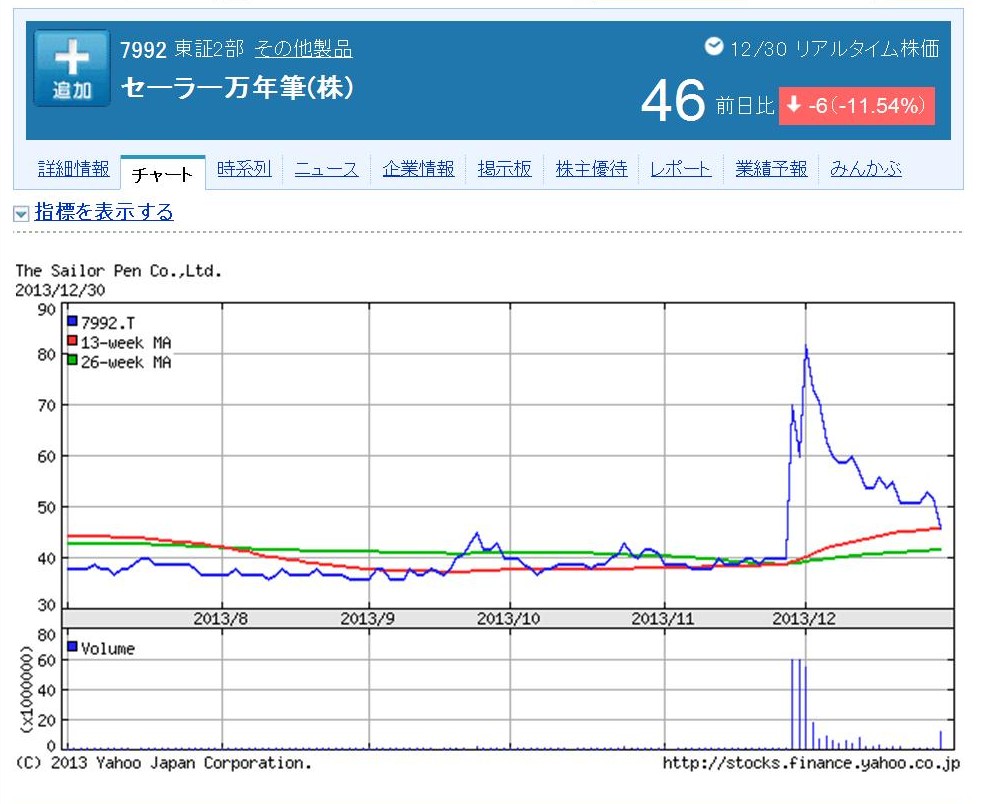

�U�D���s�����̍�����

�i8/16�y�[�W�j

�s�g���z�́A�P��������A31�~�i�{�V���\�̔��s���c���O�c�Ɠ��̓��Е��ʊ����̏I�l��58.5���j�ɐݒ�A�Ƃ̂��Ƃł��B

�u�Z�[���[���N�M�����̂���6�����Ԃ̒l�����v

�O���I�l��58.5���i41.5���̃f�B�X�J�E���g�j�Ƃ��������ƁA���ɒႢ���z���ȂƊ����Ă��܂��܂����A

6�����Ԃ̒l���������Ŕ��f�������A1��31�~�Ƃ��������s�g���z�͒������Ⴂ�Ƃ͑S�������Ȃ��Ǝv���܂��B

����������������͎����ƂقƂ�Ǖς��Ȃ����z�ł��ƁA�����s�g����Ȃ��\���͊m���ɍ��܂�Ǝv���܂��B

�����̂��Ƃ��u�����v�ƕ\������悤�ɁA�����Ƃ����͍̂����݂̊����݂̂ɈӖ�������ƌ�����킯�ł��B

6�����O��3�����O�͂������A1�����O��1�T�ԑO�A1���O��1���ԑO�̊����ł���u���݂̔������i�v�Ƃ����ϓ_���猩��ƈӖ��͂Ȃ��킯�ł��B

�����̏u�ԁA1���ԑO�̉��i�Ŋ�������̂��ƌ����A�����Ȃ��킯�ł��i������܂��ܓ����Ȃ甃���܂����j�B

�����Ƃ������ɂ́A�����ɂ͍����݂̊����݂̂��w���킯�ł��B

�ߋ����T�Ԃ�ߋ��������Ԃ�ߋ����N�Ԃ̒l�����́A�ߋ����̂悤�Ȓl�����ł������A�Ƃ������Ƃ�\���Ă���ɉ߂��Ȃ��킯�ł��B

�����A�ߋ������ɂ��̂悤�Ȓl���t���Ă������Ƃ͎����ł�����A����͂���ň��̎Q�l�l�ɂ͂Ȃ�A�Ƃ͌�����ł��傤�B

�P�����ς���d���ς�������l���ǂ�قǏd�v�����Ȃ���Ȃ�Ȃ����ɂ��Ă͕�����܂��B

���̂悤�ȏꍇ�̌����s�g���z�̐ݒ�Ƃ����̂́A�ǂꂭ�炢�����s�g�����̂����d�v�ł�����ȒP�ɂ͔��f�ł��܂��A

���߂̊��������܂��܂��ƁA1��������31�~�̌����s�g���z�͒�߂���Ƃ͌����Ȃ��̂��낤�A�Ǝv���܂����B

��v��̉p��Ƃ��̓��{���ɂ���

�u���Ȋ����v�͉p��Łutreasury

stock�v�i���̖�ꂪ�u���Ɋ��v�j�ƌ����܂����A���̖�͑S���{����˂��Ă��܂���B

�������́uself-owned

stock�v�Ɩׂ��ł��傤�B

�܂��A�V���\�͉p��Łuwarrant�v�ƌ����܂����A���̖���S���{����˂��Ă��܂���B

�������́ustock

right�v�Ɩׂ��ł��傤�B

�ugoodwill�v�i�̂��A�������́uadjustment account�v�Ȃǁj�Ƃ����A

�utender

offer�v�i�������J���t�A�������͒P�Ɂutakeover bid�v�j�Ƃ����A

�ucredit default

swap�v�i�N���W�b�g�E�f�t�H���g�E�X���b�v�A�������͕�����܂���B������U�،��Ƃł������̂��j�Ƃ����A

�����̒P��E���Ƃ����A

���ԂƂ͊��S�ɗ��ꂽ�i�����Ɍ����ΐ����́j�p�ꂪ�����Ďg���Ă���悤�Ɏv���܂��B

A client: "What is a credit default swap?"

Sanbo: "It's a put option. You

can sell your bad bond with the face value to the counter party in order to make

good a loss."

A cilent: "If you were a counter party, would you sell the put

option to somebody?"

Sanbo: "...uh, y, yes, of course, it depends on the

price, though."

�ڋq�F�u�N���W�b�g�E�f�t�H���g�E�X���b�v���ĉ��H�v

�Q�d�F�u�v�b�g�E�I�v�V�����̂��Ƃł��B�������U���邽�߂ɁA�f�t�H���g���N�������Ѝ���Ɋz�ʂŔ��p�ł����ł���B�v

�ڋq�F�u���Ȃ���������肾�Ƃ��āA���Ȃ��͂��̃v�b�g�E�I�v�V������N���ɔ���܂����H�v

�Q�d�F�u�E�E�E���A���A�́A�͂��A�������ł��A���i�ɂ����܂����B�v

�l�͎��̓�����^�b�N�̃}�h���b�h�Z�ɒʂ��n�߂��B

�����Ĉ�N����B

�X�y�C���������ɂ�

�Q�d�F�u��������X�y�C���������ł����b�ɂȂ�܂��B��낵�����肢���܂��B�v

��y���F�u�N�̓o���Z���i��w�@�w���Ő��т͏�ɏ��3�ʈȓ��ɂ���炵���ˁB�v

�Q�d�F�u�����A�o���Z���i��w�ł͂���܂���B�}�W�����J��w�ł��B�v

��y���F�u�������A���Ⴀ�ȒP�ɌN�̉�v�̒m�����e�X�g���������ǁA

�@�@�@�@�@�ݐϑ�������ꍇ�͂ǂ�����Ă��̗ݐϑ���������������悢���낤���B�v

�Q�d�F�u�͂��A���{���̊z������������Ƌ��ɓ����������������������������܂��B

�@�@�@�@�܂�A���{�������������Ƃɂ���ėݐϑ������������܂��B�v

��y���F�u���������A���{��v���狳���Ă��B�v

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}