2013年12月29日(日)

2013年12月29日(日)日本経済新聞 公告

中間決算公告

中国農業銀行 東京支店

(記事)

(参考記事)

2013年12月29日(日)日本経済新聞 公告

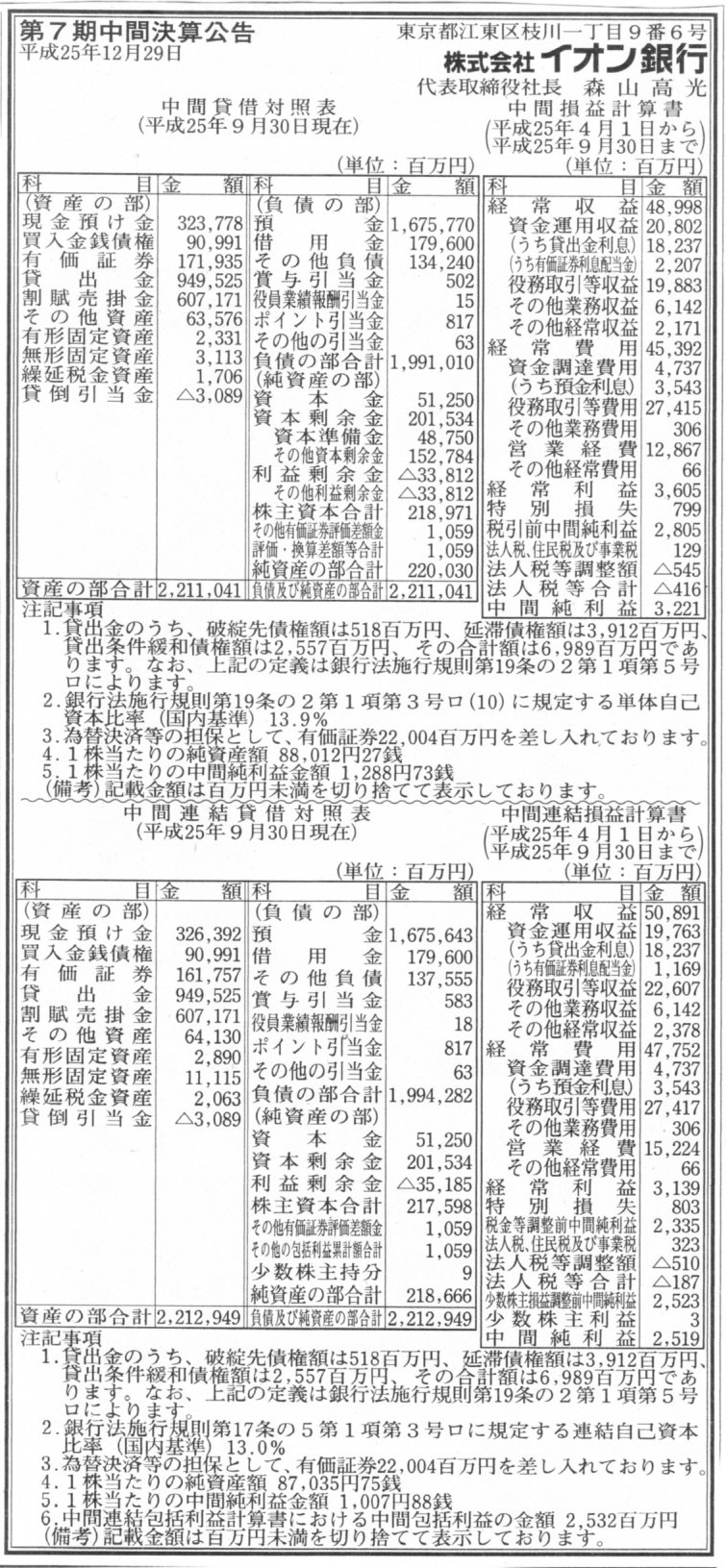

第7期中間決算公告

株式会社イオン銀行

(記事)

【コメント】

中国農業銀行東京支店の財務諸表は、いわゆる本支店会計に基づく支店単独の財務諸表ということでしょうか。

貸借対照表に”本支店勘定”(正しくは「本店勘定」でしょうか)という勘定科目があり、

この勘定科目は通常の貸借対照表には出てくることがないかと思います。

また、損益計算書には”本支店勘定”はありません。

本支店間で損益取引は一切なかった、ということなのだと思います。

それから、貸借対照表には資本金勘定がありません。

これは端的に言えば、東京支店は法人ではない(日本国内で会社設立はされていない)、ということの表れなのでしょう。

中国農業銀行本店から見ると、東京支店は独立した法人(海外子会社)ではなく、

あくまで同一法人内の一支店に過ぎない、ということになるのだと思います。

ですから東京支店としても、本店の経営管理的にと言いますか、

本店に合わせた形でいわゆる本支店会計に基づいて支店単独の財務諸表を作成しているということなのだと思います。

東京支店は法人ではありませんので、端的に言えば日本では法人税は払わない(課税自体されない)ということではないかと思います。

東京支店の損益に課税するのは中国税務当局ということになるのだと思います。

法人税以外の税目、例えば東京支店のオフィス(丸の内にあるようですが)の固定資産税はやはり日本で支払うことになるのだとは思いますが、

それは東京支店の方で支払うことになるのだろうとは思います。

ただ、”東京支店”では固定資産の取得や登記はできないのだと思いますので、その辺りはどのような仕組みになっているのかは分かりません。

何か本当に形だけの日本事務所が中国農業銀行とは別にあって、そこが窓口(一種の代理人のイメージ)になって固定資産の取得や登記を

行っている(表面上の名義は中国農業銀行ではなくその代理人)、という形なのかもしれません。

ただ、実質的にその固定資産の取得や登記を行っているのは中国農業銀行ですから、

東京支店の財務諸表にはオフィス等の固定資産が計上されており(現に決算公告の貸借対照表にも有形固定資産が184百万円が計上されている)、

したがって、東京支店のオフィスの固定資産税はやはり中国農業銀行が(正確にはその代理人を通じて)日本で支払っている、

というようなことは考えられるかもしれません。

この場合、中国農業銀行の個別財務諸表には(会計上は本支店会計を通じて)日本国内の固定資産が計上されることになるのだと思います。

この考え方でいくと、法人税も東京支店に課税するということが可能であるという考え方も出てくるようにも感じます。

例えば固定資産税は固定資産の取得・登記と課税(納税義務者と金額)とが自動的に一対一に決まります。

また、法人税の場合は、納税義務者については、確かに法人ではないものの、

東京支店という「一定の営業目的のために組織化された有機的固まり」

(そこには少なくとも何らかの代表者なり責任者なりがいて損益管理を行える実体が現にある)に対して課税するという考え方がありますし、

金額に関しても、東京支社一社のみで独立した組織体と見なせるわけですから、課税をするに足る確定するに十分な損益計算は可能だと思います。

例えば、銀行法に基づいた業務を行った結果の損益、ということであれば、東京支店のみでも課税所得は確定するのではないかと思います。

例えば各国の銀行法の定めから言えば、中国国内と日本国内の損益は当然に通算できない定めになっている(完全に独立している)とすれば、

東京支店のみの損益に課税する(東京支店のみで課税所得が当然に確定する)という考え方は、税理論上おかしくはないように思いました。

銀行法上は中国国内と日本国内の損益は通算できない(完全に分離・独立している)、しかし税法上は中国国内と日本国内の損益は通算できる、

という考え方があるのかどうか。

一国内であれば、本社と支店とで業務運営上の法律(ここでは銀行法)も税法も全く同じ法律が適用されるわけですが、

国が違っていると、本社と支店とで業務運営上の法律(ここでは銀行法)や税法がそれぞれ違う法律が適用されることになるわけです。

本社と支店とで、業務運営上の法律も税法も全く同じ法律が適用されるからこそ、

本店と支店とで、業務運営上の損益と税法上の損益とが全く矛盾なく通算可能なのではないかと思います。

簡単に言いますと、「日本の銀行法に基づいて営業を行った結果である東京支社で稼いだ利益」に対しては、

日本の税法が適用されるべきなのか、それとも、中国の税法が適用されるべきなのか、という税理論上の議論になるわけです。

単純に考えれば、その場合は日本の税法が適用されるべきだ、という考えが一番整合性があり自然だと私は思うわけですが。

日本の税法を適用する、それはすなわち、東京支社は日本で法人税を納税するという意味になります。

もちろん、東京支社という法人はありませんから(納税の主体が日本にはない)、

東京支店に対する法人税は一体誰が支払うべきか(そして納税しなかった場合の当局の対応・法的措置など)、

という議論はまた別にありますが。

日本の税務当局は、中国農業銀行に対し納税の義務を課することができるのか、という議論は別にあろうかと思います。

税理論上は、どのように課税するかという議論に加え、

「納税者が納税しなかった場合の対応・法的措置」についても議論する必要があるわけです。

「課税」と「納税がなかった場合の対応・法的措置」とは一セットなのだと思います。

後者がない場合は、その税法は税法として機能しないのだと思います。

法律論としては、日本の法律は日本国内にしか及ばない、という考え方はあるわけですから、

仮に東京支社が法人税を納税しなかったとしても、それ以上の本社(中国)への追及は現実には難しいのかもしれません。

例えば、東京支店が法人税を納税しなかった場合は、税務当局が金融監督当局と連携し、

東京支店の銀行法上の営業許可(これは東京支店で取得しているのではないかと思いますが)を剥奪する(営業停止処分にする)、

というような対応は取れるのかもしれませんが。

名付けて、金融版別件逮捕、のようなイメージでしょうか。

海外法人の東京支店に実際に課税するとなりますと、おそらく税務当局だけでは対応が取れない問題になってくるのだと思います。

中国農業銀行やその東京支店ではどのような扱いになっているのかは分かりませんが。

決算公告の損益計算書には勘定科目として一応法人税等に関する項目が記載されてはいますが(当中間期は0円ですが)。

簿記検定などで出題される本支店会計では、支店の独立した決算書はこの決算公告ほどは詳しくはなく、

教科書上は非常に簡素な決算書のみとなっています。

実務上、どれくらい支店で独立した決算書を作成しているかは分かりませんが、

日本国内のみの話であれば、損益計算書を作成するとしても税引前当期純利益までしか作成できないと思います。

本支店会計というのは、簿記検定などでは出題の関係上、商業簿記(主に財務会計分野)に分類されるかと思いますが、

財務会計で作成する財務諸表には本支店勘定は絶対あり得ないという意味では、経営上は基本的には管理会計の分野になるわけです。

どちらかというと、経営管理のための決算書、という意味合いが強いわけです(もちろん税務会計のためでもない)。

日本国内のみの話であれば、支店のみで法人税額を確定することは絶対に不可能であるわけです。

そもそも本支店会計には税務は全く関係ない(法人税額などは全く関係がない)のだとは思いますが、

このたびの中国農業銀行の決算公告のように、東京支店のみに課税するという考え方に理論上は合理性があるとなりますと、

理論上は本支店会計上も損益計算書に法人税等が計上されてもおかしくはないのだろう、と思いました

最後に、東京支店には資本金がない、という点から思ったことなのですが。

当たり前かもしれませんが、中国農業銀行ははじめから東京「支店」を開設・開店するつもりだったわけです。

東京に日本子会社を設立つもりは全くなかったわけです。

そして、以上の議論を踏まえますと、支店と子会社との違いは登記するかしないかの違いに過ぎない、という面があるように思うわけです。

ここで、中国農業銀行は東京「支店」を開設・開店するに際し、実務上・事務手続き上必要となる一定額の現金を、

言わば資本金に相当する形で東京支店に拠出・送金したであろうと考えられるわけです。

そうしますと、これは連結会計との関連になってくるわけですが、

登記するか否かで、本店(親会社)と支店(子会社)とで切る仕訳がそれぞれ異なることになるなと思いました。

具体的に仕訳で書きますと次のようになるのだと思います。

ある海外企業が日本「子会社」を設立する時の仕訳

親会社の仕訳

(日本子会社株式) xxx / (現金) xxx

日本子会社の仕訳

(現金) xxx / (資本金) xxx

ある海外企業が日本「支店」を開設・開店する時の仕訳

本店の仕訳

(支店勘定) xxx / (現金) xxx

日本支店の仕訳

(現金) xxx / (本店勘定) xxx

つまり、親会社の投資勘定が本支店会計ではただの支店勘定に、子会社の資本勘定が本支店会計ではただの本店勘定になる、というわけです。

このたびの中国農業銀行東京支店の決算公告でも、おそらくそのようになっているのだと思います。

すなわち、負債の部の本支店勘定7,034百万円の一部は、実は資本金勘定相当(親会社の投資勘定相当)であろうと推測されます。

仕訳上(勘定科目上)はたったこれだけの違いに過ぎませんが、法律上そして税務上は両者は極端に違うのだろうな、と思いました。

{kind=link}