2013�N12��26��(��)

2013�N12��26��(��)���{�o�ϐV��

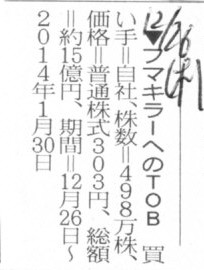

���t�}�L���[�ւ�TOB�@�����聁����

�i�L���j

2013�N12��25��

�t�}�L���[�������

�Œ莑�Y�̎擾���~�y�ѕ���22�N�Ɏ��{������O�Ҋ��������ɌW�鎑���p�r�ύX�Ɋւ��邨�m�点

ttp://www.fumakilla.co.jp/ir/images/h251225-kotei.pdf

2013�N12��25��

�t�}�L���[�������

���Ȋ����̎擾�y�ю��Ȋ����̌��J���t���Ɋւ��邨�m�点

ttp://www.fumakilla.co.jp/ir/images/h251225-jikokabu-2.pdf

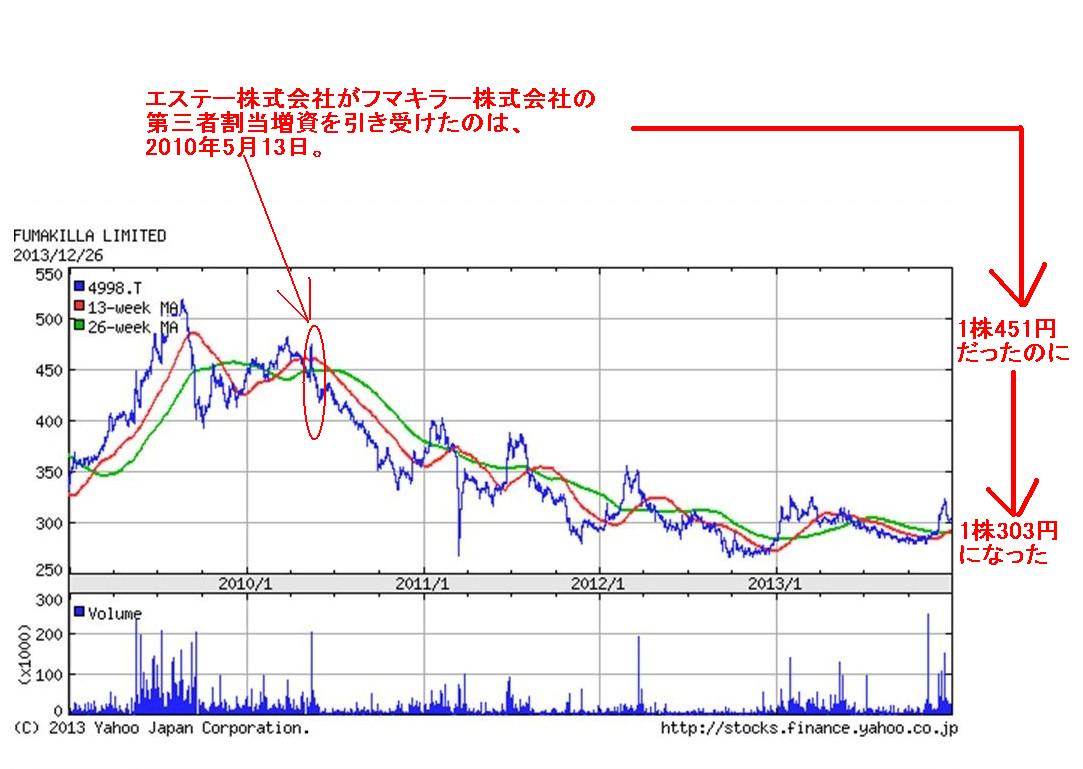

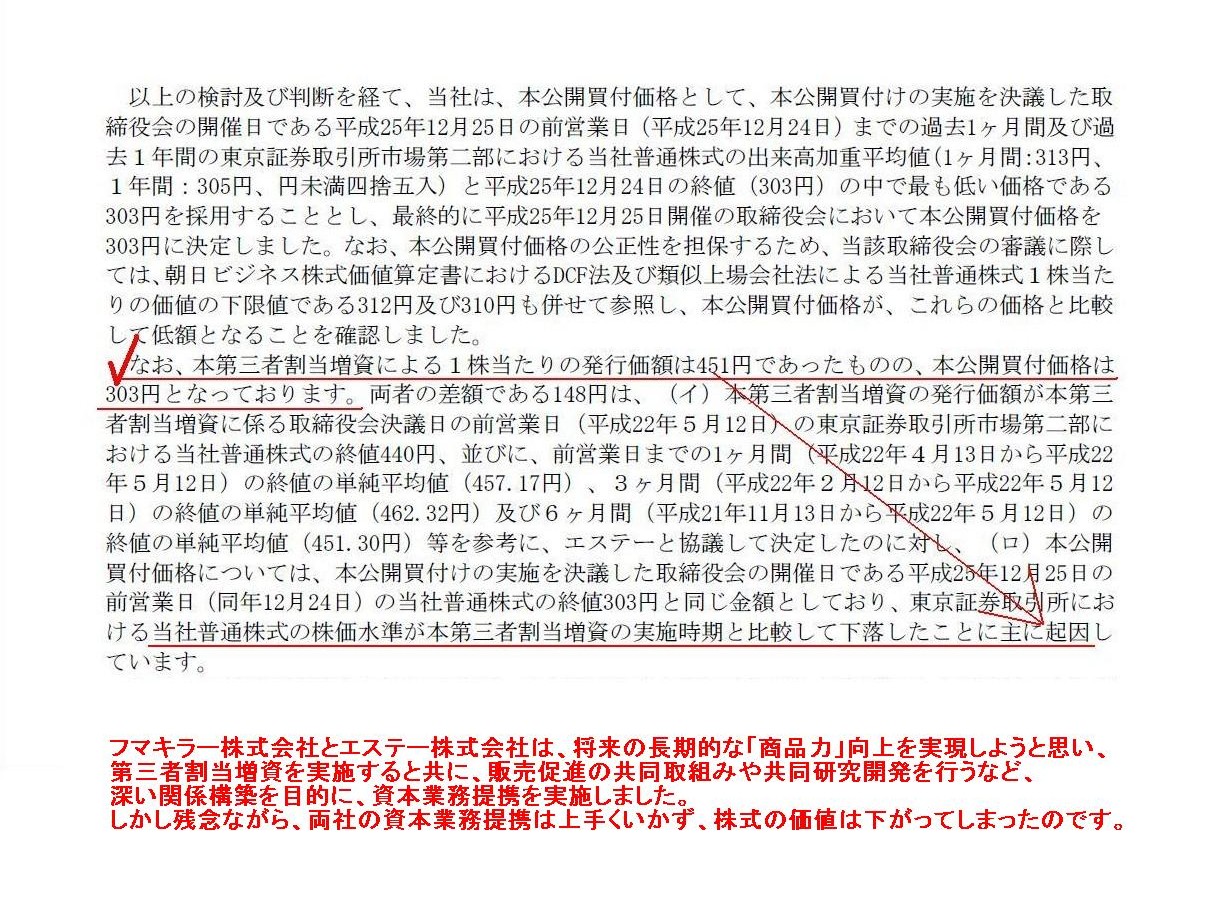

�����āA���̂��т̃t�}�L���[������Ђ̎��Њ������́A���̓G�X�e�[������ЂɂƂ��Ă����ɕs���v�̑傫�����̂ƂȂ�悤�ł��B

�G�X�e�[������Ђ��t�}�L���[������Ђ̑�O�Ҋ����������������̂́A2010�N5��13���ł����B

���̎��̃t�}�L���[�����̈������z�i�����̎��̒��߂̃t�}�L���[�����j�́A1��������451�~�ł����B

���ꂪ���̂��т̔����߂��ł͂ǂ��Ȃ����̂��ƌ����A�����Ȃ�܂������B

�u�t�}�L���[�����̂���5�N�Ԃ̒l�����v

�s�ꊔ���̕ϓ��Ƃ����̂͊�Ƃɂ͂ǂ����悤���Ȃ����ʂ�����ƌ����܂����A�s�ꊔ���̕ϓ��͔����͉^�C���̂悤�ȑ��ʂ�����̂ł��傤�B

���Ȋ����̎擾�y�ю��Ȋ����̌��J���t���Ɋւ��邨�m�点

�u���t�����̉��i�̎Z�荪�����v

�i7/11�y�[�W�j

�t�}�L���[������ЂƃG�X�e�[������Ђ́A�����̒����I�ȁu���i�́v������������悤�Ǝv���A

��O�Ҋ������������{����Ƌ��ɁA�̔����i�̋�����g�݂⋤�������J�����s���ȂǁA

�[���W�\�z��ړI�ɁA���{�Ɩ���g�����{���܂����B

�������c�O�Ȃ���A���Ђ̎��{�Ɩ���g�͏�肭�������A�����̉��l�͉������Ă��܂����̂ł��B

2013�N12��26��(��)���{�o�ϐV��

�������z�{��

500�Ё@���o����6�N�Ԃ�1��6��~��@�u�����g�v�����i�@�p�i�\�j�b�N2.3�{�A���l�T�X8.2�{�@

�C�O���̑��݊�

��i�Ɓ@���{�����z�z�@�ō���13.7���~

�i�L���j

�y�R�����g�z

�����������z�͉p��Łumarket

capitalization�v�ƌ����܂��B

���Ӗ�A�u�s��ł́i����j���{�z�v�ƂȂ�ł��傤���B

�p��ł͑��ɂ́A�umarket

valuation�v�Ƃ������悤�ł��B

��������Ӗ�A�u�s��ł́i�����j�]���z�v�ƂȂ�ł��傤���B

�����������z�̈Ӗ���Z�o���܂���A�umarket

valuation�v�̕����K���Ǝv���܂��B

�����������z�Ƃ����̂͊������l�A�s�ꂩ��̕]���z�ɉ߂��܂���B

���������������z�ɑ���������z���s�ꂩ�璲�B������͂��Ă��Ȃ��킯�ł��B

���̎�̗p��͉p���P�ɒ��������̌��t�������̂ł����A�u�����������z�v�Ƃ͔��ɏ�肭�Ă���ȁA�Ǝv���܂��B

���ꂩ�犔���������z��1�N��2�{�ɂȂ�����8�{�ɂȂ�����Ƃ�����Ƃ�����悤�ł����A

����́A1�N�O�͐������������t���Ă����̂��A�������́A�����݂͐������������t���Ă���̂��A

����ɂ́A�������������������Ƃ����̂͂���̂��A�Ƃ����c�_�ɂ܂ŗ����Ԃ�Ȃ��Ƃ����Ȃ��b���Ǝv���܂��B

���ɐ����������ȂǂƂ������̂͂Ȃ��̂Ȃ�A���{�ɂȂ������̉��������������̂Ƃ����c�_�قǒ��g�̂Ȃ����̂͂Ȃ��ł��傤�B

�܂��A�o�c�������̑��ɂ�蔭�s�ς݊����������̂��̂��������Ă����Ƃ�����킯�ł��B

���̂悤�Ȋ�ƂɊւ��A�V�����̔��s�i���s�ς݊��������̑����j�ɍ�����������i�Ⴆ�Όo�c�����̌��ʗ��v�z�͏\���ɑ�������Ȃǁj�̂Ȃ�A

���v�̊��͋N���Ȃ����߁A���_�セ�̐V�����̔��s�i���s�ς݊��������̑����j�͊����ɒ����ł��낤�ƍl�����܂��B

���̏ꍇ�A�����������z�������������R�͒P�ɔ��s�ς݊������������������Ƃ����ɉ߂��Ȃ��킯�ł��B

���ƌ����܂����A�����������z�����������ƌ����ꍇ�́A�������㏸�������Ƃ���Ɏw���̂ł͂Ȃ����Ƃ����C������킯�ł��āA

���s�ς݊��������������������Ƃ����R�ɂ�銔���������z�̑����Ƃ����̂́A�s�ꂩ��̕]�������܂������ƂƂ͈قȂ�Ǝ��͎v���̂ł��B

�����������z�����������ƌ����Ă��A����͒P�ɓ�Ђ̊����������z�����Z���������̂��Ƃł͂Ȃ����A�Ƃ����C������킯�ł��B

��������ł͍�����o�c�������Ԉ���Ă���ƌ��������̂ł͂Ȃ��A�����Ɋ����������z�Ƃ������̂��l�������ɁA

�g�D�ĕґO��Ŋ����������z�̒P����r�͂ł��Ȃ��i�����ɂ͈��̘A�����͂��邪�����������z�ɂ͘A�����͂Ȃ��j�A

�Ƃ������Ƃ��������������Ȃ̂ł����B

�@���s�ς݊��������͑������Ă��Ȃ��A�A�������������t���Ă���i�������̂悤�Ȃ��̂�����ł����j�A

�̗����̏����������Ă���ꍇ�݂̂ɁA�����������z�̔�r�\���E�A�����͒S�ۂ���Ă���ƍl���Ȃ���Ȃ�Ȃ��ł��傤�B

�Ō�ɁA�C�O�@�֓����Ƃ̓����ɂ��ď�����Ă���̂ł����A

�Ȃ��C�O�@�֓����Ƃ͓��{�����z���Ă��邾�̔���z���Ă��邾�̂Ƃ������Ƃ�������̂ł��傤���B

�s�����ł���A�N���������肩������Ȃ��͂��ł����B

���ɁA��ʕۗL���Ȃǂ��ڍׂɕ��͂��A�C�O�@�֓����Ƃۗ̕L�c�����������������Ă����Ƃ�����1�N�ԂŔ��ɑ����Ă���A

�Ƃ������Ƃ����������Ƃ��܂��B

���������̏ꍇ�ł��A�ʂ̓��{�������Ă��̓��{��Ƃ̊�������������������܂���B

���̏ꍇ�́A�C�O�@�֓����Ƃ̓��{�����ւ̓����z�Ƃ����̂͑������Ă��Ȃ��킯�ł��B

����Ɍ����A�ʂ̓��{�����͔��ɍ��������Ŕ��p���A���̓��{��Ƃ̊����͔��Ɉ��������Ŕ������A�Ƃ����ꍇ�ł��ƁA

�g�[�^���Ō����A�C�O�@�֓����Ƃۗ̕L�c���������͑������Ă��邪�A���{�����ւ̓������z�͋t�Ɍ������Ă���A

�Ƃ������Ƃ��l�����܂��B

�C�O�@�֓����Ƃɂ�鐳�m�ȓ����z�┄�p�z�i���z�z�┄�z�z�j�͎��ۂɂ͕�����Ȃ��̂ł͂Ȃ��ł��傤���B

�������S�Ă̊C�O�@�֓����Ƃ��S�Ă̓����z�┄�p�z���J������ƌ����̂Ȃ番����Ƃ͎v���܂����B

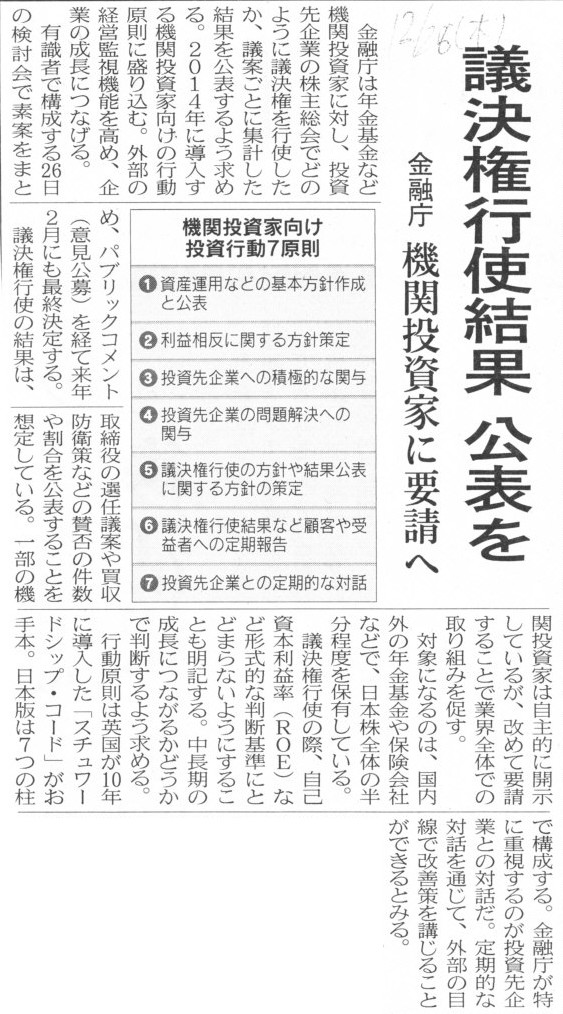

2013�N12��26��(��)���{�o�ϐV��

�c�����s�g���� ���\���@���Z���@�@�֓����Ƃɗv����

�i�L���j

����Ƃ́A���呍��ł̋c�����s�g���ʂ͊J�������߂ƂȂ��Ă��܂����A

�e����͂ǂ̂悤�ɋc�������s�g�����̂����J������悤�Ȓ�߂͂���܂���B

����͊��呍��ɂ����銔��̋c�����s�g�͊J�����ׂ����̂ł͂Ȃ��Ƃ����Ӗ��ł͌����ĂȂ��A

�L���Љ��ʂɌ��ɏc���ɋ�����ނ̂��̂ł͂Ȃ��A�Ƃ����Ӗ��ł��B

����������A���呍��ɂ�����c�����s�g�͔閧���[�ł����ł��Ȃ��킯�ł����A����ǂ��납�A�����ȏW�v���s��ꂽ���Ƃ�S�ۂ��邽�߂ɁA

�ނ���N���ǂ̂悤�ȋc�������s�g�����̂��͊��呍��̏�ł͑S�Ė��炩�ɂ��˂Ȃ�Ȃ��킯�ł����A

����́u���呍��̏�v�őS�Ė��炩�ɂ��ׂ����Ƃł����āA�s�g�͊��呍��̊O���̐l�X�ɂ͂���Ӗ��W���Ȃ��A�Ƃ����Ӗ��ł��B

��ꂵ�Ă���̂͊�Ƃ̊����ł����Ċ���ł͂Ȃ��킯�ł��B

����͑S�����R�ɋc�������s�g���邱�Ƃ��ł��܂����A�܂��A�S�����R�ɋc�������s�g�ł����S�ۂ��˂Ȃ�܂���B

�����ʼn��Ɋe����̋c�����s�g�܂ŊJ������ƂȂ�܂��ƁA����̑S�����R�ȋc�����s�g��j�Q���Ă��܂����ꂪ����܂��B

���傪�c�������s�g����ɂ͍s�g����Ȃ�̗��R��ړI������܂��B

����͂��̗��R��ړI�Ɋ�Â��c�������s�g���ׂ��ł����A�܂��A���̗��R��ړI�Ɋ�Â��c�������s�g�ł����S�ۂ��˂Ȃ�܂���B

����̋c�����s�g�́A���呍��̏�ɂ����Ă̂ݑS�ĊJ������邱�Ƃ��v�������ׂ��ł����āA

�L���Љ��ʂɌ��ɏc���ɋ����邱�Ƃ�v�������ׂ��ł͂Ȃ��̂ł��B

�������̊m�ۂ̈Ӗ��������Ⴄ�̂ł͂Ȃ����A�Ǝv���܂��B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}