2013年12月23日(月)

2013年12月20日

三菱商事株式会社

国際会計基準(IFRS)の任意適用に関するお知らせ

ttp://www.mitsubishicorp.com/jp/ja/pr/archive/2013/html/0000023207.html

「提案:IFRS移行に基づく開示スケジュール(予定)」

2013年12月23日(月)日本経済新聞

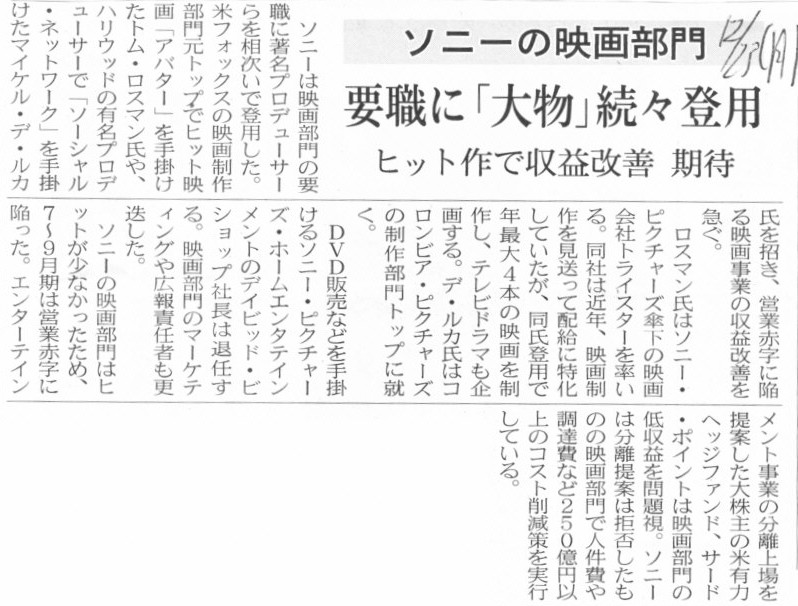

ソニーの映画部門 要職に「大物」続々登用 ヒット作で収益改善 期待

(記事)

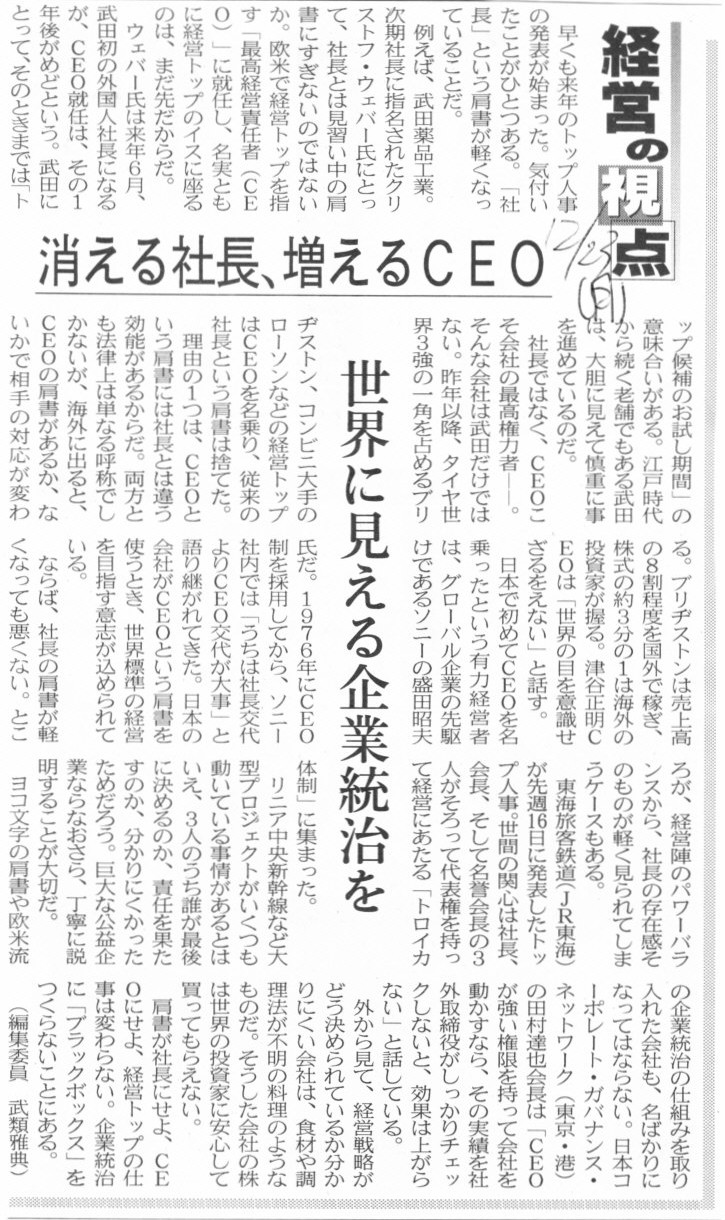

2013年12月23日(月)日本経済新聞 経営の視点

消える社長、増えるCEO 世界に見える企業統治

(記事)

それと、経営の最高責任者云々とは言いますが、株式会社の理念や概念に基づけば、

取締役の法的地位は全員同じである、となろうかと思います。

全取締役の中で、他の取締役よりも重い経営責任を負っている者などいない、という言い方ができると思います。

そういう意味では、監査役設置会社においては、「CEO(最高経営責任者)」という言い方自体がおかしいと言わねばならないと思います。

この点、委員会設置会社であれば、「CEO(最高経営責任者)」という肩書きを持つ者が執行役にいてもおかしくはないのかもしれません。

ただ、全執行役の法的地位は同じ、ということであれば、結局監査役設置会社同様、「CEO(最高経営責任者)」という言い方自体がおかしい

ということになると思います。

また、委員会設置会社における取締役の執行役任命責任というのは、どのような法的位置付けになるのかも考慮する必要があるでしょう。

「CEO(最高経営責任者)」よりも取締役の方が法的責任は重い、という考え方もあるように思いました。

業務執行の責任はどれほど重く、そして、任命責任(選任責任)はどれほど重いのか、

つまり、どちらがどれほど重いのか、もしくは、責任の重さは両者で同じなのか、という議論になるかと思います。

これは監査役設置会社そして委員会設置会社におけるそもそもの機関設計・制度設計にまでさかのぼる議論になるかとは思いますが。

株式会社の理念や概念に基づけば、なぜ、取締役の法的地位は全員同じであるのか。

その理由は端的に言えば、「債権者から見れば同じだから。」となると思います。

株式会社という一つの法人がある中で、債権者は会社に自分のお金(ここでは仕入債務なども含む)を言わば預けているわけです。

そんな時に、ある取締役が違法または不当な業務執行をして会社に損害を与え、そして会社が倒産した場合、

債権者としてはその責任を問いたいわけですが、債権者には取締役を選任する権利(議決権)はないわけです。

債権者の利益保護を考えるならば、特定の取締役だけが重い法的責任がある、と考えるのはおかしいわけです。

債権者に対して、監視義務の如何に関わらず取締役は連帯して責任を負う、ということだと思います。

一方で、ある取締役が違法または不当な業務執行をして会社に損害を与えたが、会社は倒産しなかった場合はどう考えればよいでしょうか。

会社が倒産しない限り基本的には債権者は会社に物申せないわけですが。

債権者が会社に物申せるのは、会社の弁済能力が少なくなってしまう恐れがある場合のみ、と言っていいと思います。

極端に言えば、会社は弁済さえすれば、債権者に意見される言われはないわけです。

この「会社の弁済能力が少なくなってしまう恐れ」というだけで、債権者は果たして取締役に対し損害賠償の責任を問えるのかどうか。

もっと言えば、「確かに会社の弁済能力は少なくなった」が会社は倒産しなかった場合、債権者はどこまで会社や取締役に物が言えるのか。

正確な答えはまだ私には分かりませんが。

ある取締役が違法または不当な業務執行をして会社に損害を与えたが、会社は倒産しなかった場合の、取締役に対する責任追及は、

株主(もしくは監査役)の役割、ということになると思います。

株主(もしくは監査役)が取締役に対し損害賠償の責任を問う形になるのだと思います。

ただここで問題となるのは、やはり株主の取締役選任責任なのです。

その取締役を選任したのは他ならぬ株主自身であるわけです。

その責任はどうなるのか、という問題はやはりあると思います。

「所有と経営の分離」がそもそも株式会社の根本の理念や概念なのだから、業務執行の責任の方をやはり重く問うべきなのか、

それとも、株主には取締役を解任する権限もあるわけだから、解任しなかった責任を含め選任責任も重く問われるべきなのか。

正確な答えはまだ私には分かりませんが。

株式会社の根本の理念や概念、そして、機関設計・制度設計を踏まえ、この点についてはもう少し時間をかけて考えたいと思います。

{kind=link}

{kind=link}