2013年12月20日(金)

2013年12月20日(金)日本経済新聞

内閣府次官に松山氏を起用

(記事)

【コメント】

この手の人事話って、実は本人が望んでいるわけではないのかもしれないな、と思いました。

【コメント】

「漫画 長期連載」というキーワードでインターネットで検索してみますと、

2013年3月現在、連載が30年以上続いた(続いている)漫画は40作品もあるようです。

もちろん、それはそれで全ての作品と作者は偉業を達成していることになるわけですが、

一言で長期連載の漫画と言っても、週刊もあれば月刊もあれば日刊(新聞)もあります。

また、4コマ漫画もあれば読みきりの漫画もあれば続き物の漫画もあるわけです。

もちろん漫画は内容や人気で勝負するべきものですが、作者の努力量を見る一つの参考の指標として、

漫画の「総ページ数」(もしくは単行本冊数など)で比較してみるのもおもしろいかもしれないな、と思いました。

2013年12月20日(金)日本経済新聞

コニカミノル 単元株100株に 来年4月から変更

(記事)

2013年12月19日

コニカミノルタ株式会社

単元株式数の変更及び定款一部変更に関するお知らせ

ttp://www.konicaminolta.jp/about/release/2013/1219_01_01.html

【コメント】

本質的には、株式は「1株で一固まり(1株で一セット)」なのだと思います。

株式には、分割したり併合したりという概念自体がないのだと思います。

ウイスキーは「何も足さない 何も引かない」。

株式は「何も足せない 何も引けない」といったところだと思います。

そのことを考えると、上場企業が株式分割を頻繁に行っていること自体が会計理論上は非常におかしなことだと思います。

株式は1株単位で意味がある(本来、1株だけで1議決権があり1株だけで配当を受け取る権利がある)わけです。

上場企業の株式の売買単位というのも、本来的には「1株単位での売買」が基本的考え方になるのだと思います。

究極的には単元株制度自体が会計理論上おかしいということになると思います。

とは言え、株式分割を既に実施してしまっており、株価が数百円の水準になってしまっていますと、

頻繁に売買する金融商品の価格帯としては望ましくない、というようなことはあるのかもしれません。

そういう場面では、株式併合を行うくらいなら、エミュレーターである単元株を設定した方がまだよいのだろうと思います。

株式併合も単元株制度も、どちらも会計理論上は問題があるわけです。

ただ、株式併合よりも単元株制度の方がまだ問題の程度が小さいので、単元株を設定した方がまだましだ、と言っているわけです。

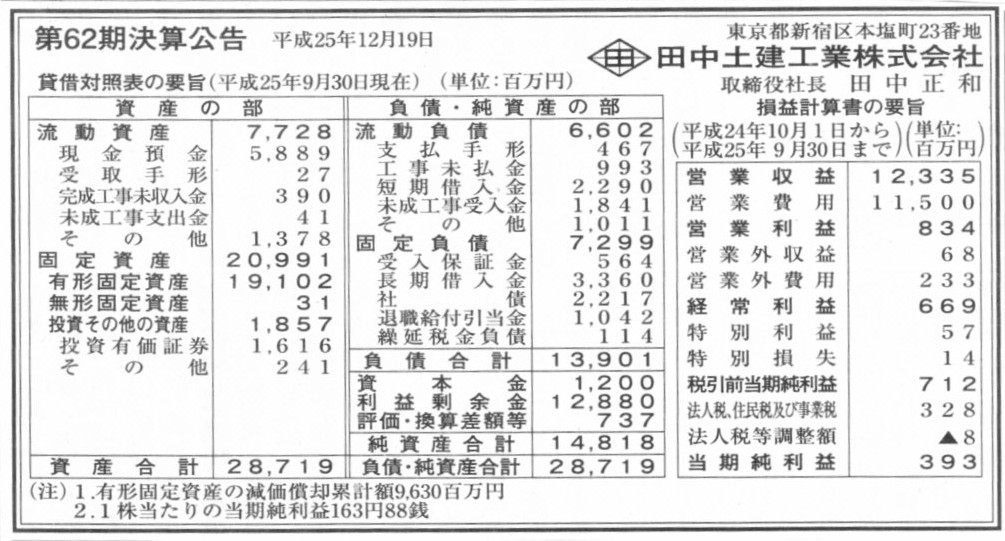

2013年12月19日(木)日本経済新聞 公告

第62期決算公告

田中土建工業株式会社

(記事)

【コメント】

全く本質的な話ではないのですが、注記として、

>1株当たりの当期純利益163円88銭

と書かれています。

これは単に、「当期純利益額÷発行済株式総数」という割り算をしただけであり、割り切れなかったので円未満の銭の単位まで記載した、

というだけなのだとは思います。

これはできる限り厳密な数字を記載したいということで円未満の単位まで記載しているだけのことであり、

それはそれでもちろん何の問題もないのですが、

現在では、「通貨の単位」としては「銭」という単位は廃止されているわけですから、例えば、

1株当たりの当期純利益163.88円

と記載するのはどうでしょうか。

例えば88銭の配当を受け取れるかと言えば実際には受け取れないわけです。

それはなぜかと言えば、現在「1銭玉」や「10銭玉」は全く使用されていない(全く市中に流通していない)からです。

日経平均株価の表現方法その他、こういった場面では慣習として円未満の数値を「銭」を付けて表現することがよくあるわけですが、

「銭」という通貨単位は廃止されて使われていない以上、円未満の数値は小数点を使って表現すべきだと思います。

この理由は、円未満の数値には意味がないからでは決してなく、単に「銭」という通貨単位は現在廃止されて使われていないからです。

算数や数学における正確な用語・日本語ではないかもしれませんが、これはイメージとしては有効数字の考え方に近いと思います。

現代では円未満の通貨単位は現実にはないので「銭」は使わず「1株当たりの当期純利益163.88円」と書きべきだ、と私は言っているわけです。

仮に、現代でも銭の通貨単位が使われているとしたら、例えば、

1株当たりの当期純利益163円88.77銭

などと記載するべきなのだと思います。

例えば「1株当たりの当期純利益163.8877円」などとは記載するべきではないと思うわけです。

なぜなら、仮に現代でも銭の通貨単位が使われているのなら、88銭の部分は実際に支払うことができるからです。

銭未満の通貨単位は支払えないので、小数点を使って表現すべきだと私は思うわけです。

要するに、その通貨単位がない数値部分(その時点で市中では使われていない数値部分)は小数点を使って表現すべきだ、と言いたいわけです。

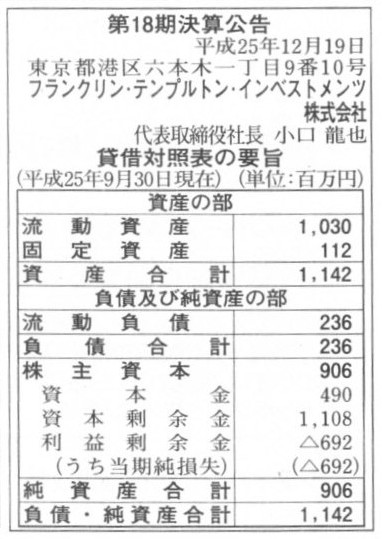

2013年12月19日(木)日本経済新聞 公告

第18期決算公告

フランクリン・テンプルトン・インベストメンツ株式会社

(記事)

【コメント】

昨日、債権者の利益保護の観点からは、資本金の額の減少(減資)は絶対行ってはならない、と書きました。

詳しくは昨日のコメントを読んで下さい。

では、債権者が本当に一人もいない場合はどう考えたらよいでしょうか

(ここでは話の簡単のための株主は一人だけであり株式数を減少させることには何の問題もない(端株等の問題はない)とします)。

この場合、債権者の利益を害する恐れは全くないわけでして、

法律面から話をすれば債権者保護の手続き等は何ら問題にならないわけですが、

何と言いますか、株式会社の理念や概念に基づけば、株式会社という会社制度では「資本金を減らす」ということ自体をそもそもしないのだ、

という考え方・前提があるのだと思います。

債権者の利益保護の観点は当然にしても、そもそも

(資本金) xxx / (利益剰余金) xxx

という仕訳自体が株式会社の理念・概念に照らしてあり得ない、ということなのです。

「資本取引・損益取引区分の原則」も株式会社の理念・概念から導かれる結論だと思います。

具体的な会計基準や会社法の前に原理原則というものがあり、原理原則の前には株式会社の理念・概念があるわけです。

結論を端的に言えば、

債権者が本当に一人もいない(負債の金額は完全にゼロだ)としても、資本金の額の減少(減資)は絶対行ってはならない、となるわけです。

まあ、法律上の定め(会社法の条文)では債権者保護の手続きを経た上で一応資本金の額の減少は行ってよいことにはなっていますが、

株式会社の理念や概念に基づけば、その定め自体がおかしいということになろうかと思います。

さらに言えば、株式会社の理念や概念に基づけば、債権者が資本金の額の減少(減資)に同意する状況・場面というのは絶対にないわけです。

そうであるならば、債権者の利益保護のことを会社法の第一目的として考えるならば、

資本金の額の減少の定めが法律にあること自体がおかしいと言わねばならないのです。

債権者の利益保護のことを考えるならば、その定めは明らかに無駄でありそれどころかむしろ逆効果でしょう。

「資本金の額の減少」に関する会社と債権者との間の承認・同意は私的自治の原則の範囲を逸脱するものである、と考えねばならないわけです。

なぜ債権者が「資本金の額の減少」に同意するのでしょうか。

手元にあります教科書の記述を引用しますと、

>会社債権者が頼りにできるのは、会社財産(=資本金)。

>これを減少させることは会社が倒産した場合の会社債権者への弁済能力が少なくなるので、債権者保護手続きが必要なのである。

と書かれています。

厳密には”会社財産(=資本金)”ではないのですが、ここで言わんとしているのは、全会社財産のうち、

資本金を資金の調達源泉とした会社財産は(資本金を言わば相手方勘定科目として)債権者のために会社内に維持・拘束されなければならない、

ということを言いたいわけです。

その意味で”会社財産(=資本金)”という書き方をしているわけです。

そして、資本金を減少させることは会社債権者への弁済能力が少なくなることを意味するのです。

会社の弁済能力が少なくなることに同意をする債権者がどこにいるというのでしょうか。

資本金とは株主が会社に払い込んだ資本の金額を表しており、資本金のことを株主資本(の項目の一つ)と呼ぶわけですが、

実際には会社(貸借対照表)内においては、資本金は株主のためにあるのではなく、実は債権者のためにある、と考えねばならないのだと思います。

いずれにせよ、「資本金の額の減少」に同意している時点で、債権者は大切な何かを分かっていないわけです。

「資本金の額の減少」に関する定めをそもそも会社法に置かないことが債権者の利益保護という目的に適うわけです。

「資本金の額の減少」の定めがありますと、債権者は悪徳株式会社に騙されてしまうかもしれません。

会社法の第一目的は債権者の利益保護であるならば、そもそも「資本金の額の減少」の定め自体を置かないことが重要ではないかと思います。

それにしても、今まで何回も資本金の額の減少(減資)についてまじめに書いてきてしまっていたわけですが、

何と言いますか、分かってしまうとこんな簡単な話もないな、と改めて思います。

「株式会社は資本金を減少させてはならない」、

これはよくよく考えてみれば、株式会社における基本概念中の基本概念だったのだな、と改めて思っているところです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}