2013年12月15日(日)

2013年12月12日

株式会社リブセンス

株式分割および定款の一部変更に関するお知らせ

ttp://www.livesense.co.jp/ir/attachment/ir/566/206

【コメント】

株式分割に伴い、新株予約権の行使価額も修正されるようです。

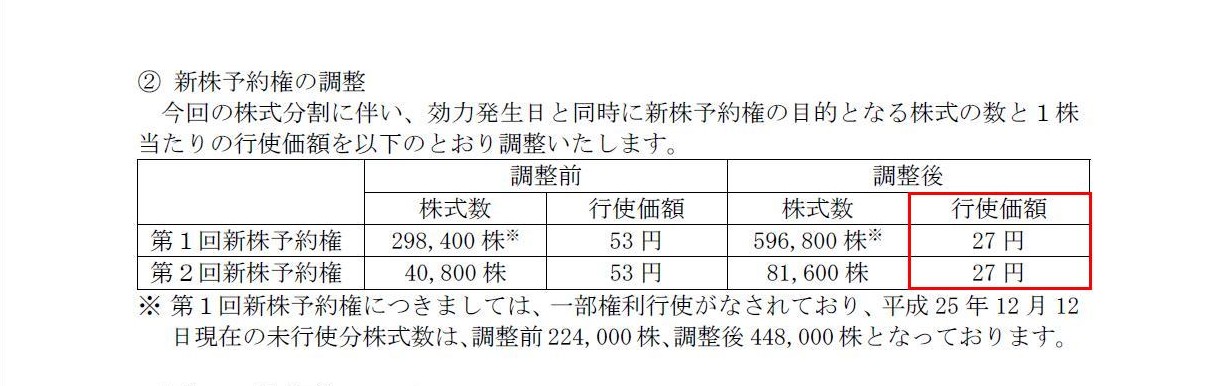

② 新株予約権の調整

(2/2ページ)

1株から2株への株式分割ということで、行使価額は53円から27円に修正されたようです。

53の半分と言いますと、「26.5」であるわけですが、

権利行使価額の最小単位は1円ですから、1円未満は切り上げ処理をしているようです。

まず法律面の話をしますと、権利行使価額に1円未満の端数が生じてしまった場合の端数処理方法は、

新株予約権を発行した時の契約内容に従うだけ、となります。

これは純粋に私的自治の範囲内の事柄であって、端数を切り上げようが切り捨てようが、当事者間で任意に決めることができます。

消費税に端数が生じた場合は必ず切り捨てなければなりません。

切り捨て以外の処理をするのは私的自治の範囲を明らかに逸脱した取引であると言わねばならず、

率直に言えばそれは明確な法律違反でしょう。

切り上げや四捨五入をするよう税務当局が事業者に通達・指導をしたとすれば、それは税務当局による法律違反です。

また、事業者が勝手に切り上げや四捨五入をしたとすれば、それは(過大徴収分もたとえ全部納税しようとも)事業者による法律違反です。

事業者は不当利得のようなものは1円も得ていませんが、消費者から5%を超えて徴収したことが自体が法律違反(消費税法違反)です。

まあそういうわけで、株式会社リブセンスと新株予約権者との間も、契約自由の原則により、当初の契約内容に従って、

株式分割を行った後は、転換価額を調整し、その結果生じる1円未満の端数は切り上げることにしたようです↓。

2012年3月23日

株式会社リブセンス

ストックオプション(新株予約権)の付与に関するお知らせ

ttp://www.livesense.co.jp/ir/attachment/ir/154/34

切り上げるべきか切り捨てるべきかという点には、会計理論上は特に大きな問題はないのだと思います(私的自治で決めればよいだけの話)。

会計理論上問題があるとすれば、権利行使価額に端数が生じてしまうことがおかしい、すなわち、株式分割自体がおかしい、という論点はありますが。

株式分割の理論上の問題点についてはまた何かの機会に書ければと思います。

権利行使価額が1円単位であるのはむしろ当然のことである(金額に1円未満の単位はないから)ように思えますが、

中には、1円未満の配当金を支払う企業もあります↓。

2013年10月30日

ソニー株式会社

剰余金の配当(中間配当)に関するお知らせ

ttp://www.sony.co.jp/SonyInfo/IR/news/20131030_01.pdf

中間配当の内容

(1/1ページ)

あのソニーの1株当たり配当金は「12円50銭(12.50円)」だそうです。

会社法上、「1株当たり配当金は1円単位でなければならない」、もしくは、「1株当たりの配当金額の最小単位は1円である」、

といった定めはないとは思いますが、現在の日本では現実問題として「1円未満の金額は支払えない」わけです。

なぜなら、現在の日本では現金(通貨、硬貨)の最小単位は1円(1円玉が一番小さな金額単位)だからです。

そのことを考えますと、ソニーの1株当たりの配当金額に1円未満の金額があるのはやはりおかしいわけです。

分かりやすく言えば、ソニー株式を1株しか持っていない人には厳密には50銭分は配当を支払えません。

配当を支払うには1円未満を切り上げるか切り下げるかしなければなりませんが、それでは厳密に言えば株主平等の原則に反するわけです。

支払うことになる配当金額の不平等の最大値が1円だから大きな問題にならないというだけです。

配当金が1円未満なのはやはりおかしく「1株当たり配当金は1円単位でなければならない」が正しいわけです。

現会社法上は(そして旧商法上も)実際にはこのような考え方はしていないと思います。

単純に端数株式も足し算できると考えていると思います。

単純に足し算した結果に従って、議決権数が計算されたり受け取ることになる配当の合計額が計算されることになるわけです。

これは合併その他の組織再編を考えれば、現実には端数株式を法律上所与のものとする他ないためそのように計算するだけのことであり、

株式会社の根本の理念や概念に基づけば、端数株式という概念自体がそもそもおかしいわけです。

1株と1株は2株ではなく「1株が2つ」です。

「2株」という概念があるわけではありません。

それと同じで、0.5株と0.5株は1株ではなく、「0.5株が2つ」とここでは考えれば、上記の設定の場合、受け取ることができる配当はゼロなのです。

以上の議論とは少し異なる議論になるのですが、関連はあることですので追加で一言書きます。

本質的には円未満の「銭」という貨幣単位自体には何の問題もないわけです(「銭」という通貨単位には概念上も理論上も何ら矛盾はない)。

現に、戦前は「銭」という貨幣単位があったわけで、人々は銭という通貨を使っていたわけですから。

いわゆるインフレーションという経済現象によって、「銭」という通貨単位が廃止になっただけなのです。

「銭」という通貨単位が本質的に存在しないこととは異なるわけです。

そうしますと、どういうことが言えるかと言えば、現代の日本でも、

仮想的な貨幣の中であれば「銭」の通貨単位が使える、ということです。

ここでいう仮想的な貨幣とは、多くの人が今まさに実生活で現に使用しているいわゆる電子マネーのことです。

楽天Edy、Suica、WAON、nanaco、といった仮想的な貨幣があるかと思いますが、

こういった電子マネーは理論上「銭」の通貨単位が使えるのです。

なぜなら、電子マネーのシステム上で「銭」の通貨単位の決済が可能だからです。

その通貨単位が使えるか否かは「実際に決済ができるのか否か」で決まります。

いわゆる現金では通貨の最小単位が1円(一番小さな通貨が1円玉)ですので、現金での決済は1円が最小単位であり、

現実の世界では「銭」の通貨単位は使えません。

現実の世界では現金による決済方法も必ず前提としていますから、現実の世界には通貨単位は「円」しかなく、「銭」の通貨単位はないのです。

しかし、電子マネーの世界では、システム上「銭」の通貨単位が使えるのです。

それは単純にシステム上の数値計算のみで決済が可能だからです。

電子マネーの世界では、現金(紙幣や硬貨や1円玉)による決済は行いません。

ですから電子マネーの世界では、「銭」の通貨単位が使えるのです。

例えば東京駅から有楽町駅までの運賃は、現金では130円、Suicaでは129円80銭、といった料金設定が(理論上何ら矛盾なく)現に可能なのです。

チャージ自体はもちろん円単位(「銭」単位のチャージはできない)です(この理由は現金が「円」単位であることによる)が、

使用・消費は「銭」単位だとしても、概念上も理論上もシステム上も何らおかしくはないのです。

2013年12月13日

株式会社丸順

自己株式取得に係る事項の決定に関するお知らせ

ttp://www.marujun.co.jp/wp/news/2013/12/20131213_jikokabushiki.pdf

【コメント】

プレスリリースによりますと、

>(5)取得方法 名古屋証券取引所の「自己株式の立会外買付制度」(N-NET3)による買付け

とのことですので、取引相手を指定した上での自己株式(丸順株式)の売買になります。

取得し得る株式の上限は1,400,000株と書いてあり、正確にはまだ何株を売買するのは確定はしていないのかもしれませんが、

売買する株式数は1単元株単位で行えるのだと思いますので、

本田技研工業株式会社の株式会社丸順に対する議決権割合は両社の協議の上で自由に決められるのだと思います。

株式公開買付での自己株式の取得ですと、他の一般株主が応募してしまうかもしれません。

特定の相手との売買株式数を任意に決めたい場合は、「自己株式の立会外買付制度」による方がよいのかもしれません。

2013年12月13日

株式会社丸順

合併の基本合意に関するお知らせ

ttp://www.marujun.co.jp/wp/news/2013/12/20131213_gappei.pdf

合併相手は同じ自動車部品製造の株式会社ベステックスキョーエイとのことです。

株式会社ベステックスキョーエイも本田技研工業株式会社の持分法適用関連会社のようなのですが、

株式会社ベステックスキョーエイも株式会社丸順と同じ様に、本田技研工業株式会社から自己株式の取得を今後行うようです。

株式会社ベステックスキョーエイが本田技研工業株式会社からどの程度の株式数自己株式の取得を行うのか分かりませんが、

十数パーセント以上もの株式を買取ることになれば、合併新会社に対する本田技研工業株式会社の議決権割合は10%未満になるかもしれません。

この合併前の両社の持分法適用上の親会社からの自己株式の取得が何を意味すのかは分かりませんが。

両社は共に本田技研工業株式会社の持分法適用関連会社なのですから、合併後も本田技研工業株式会社の持分法適用関連会社ということで

何もおかしいことはないように思いますが。

例えば、一方は本田技研工業株式会社の持分法適用関連会社だが、他方はトヨタの持分法適用関連会社であるような場合ですと、

トヨタの持分法適用関連会社の方はトヨタとの資本関係を整理する必要がある、ということはあるかもしれません。

要するに、両社はこのたび合併をすることになったので、トヨタの持分法適用関連会社の方はトヨタから敢えて自己株式を取得することによって、

トヨタとはある意味縁を切り、その上で晴れて両社は合併を行い、

両社は合併新会社で名実共に本田技研工業株式会社の持分法適用関連会社として事業を行う、ということを前もって計画していく必要がある、

ということはあるかもしれません。

もしくは本田技研工業株式会社がトヨタからその持分法適用関連会社株式を前もって取得する、ということが必要だと主増す。

簡単に言うと、合併新会社の資本関係(本田技研工業株式会社の両社に対する議決権割合等)を前もって整理する必要がある、と思うわけです。

ただ、この事例の場合は両社は共に本田技研工業株式会社の持分法適用関連会社なのですから、

そのようなことは何らする必要はないのではないか、と思います。

両社の自己株式の取得の目的は全く分からないな、というのが率直な感想です(一応”機動的な資本政策の遂行”云々とは書かれていますが)。

もちろん、このたびの両社の合併と言うのは、自動車用車体部品の製造・販売に関する事業基盤の強化を達成することのみが目的なのであって、

一方の会社の株主資本額を増加させることが目的なのでは全くないと思います。

ただ、両社は共に同じ本田技研工業株式会社の持分法適用関連会社であるにも関わらず(共に本田技研工業株式会社の議決権割合は20%強)、

両社共が本田技研工業株式会社からわざわざ自社株買いをするという点がどうにも腑に落ちないな、と感じているところなのです。

自分の中で納得のいく説明を考えているのですが、率直に言えば全く分かりません。

極端なことを考えますと、例えば、既存株主の保有議決権割合を一定以上に維持する目的があるため、

合併に際し発行できる丸順株式の株式数に限りがある、という場面ですと、

株式会社ベステックスキョーエイの方のみが自社株買いを行う、というのならまだ意味が分かります。

なぜなら、自社株買いをすれば株主資本額が減少するため、合併に際し発行する丸順株式の株式数が少なくて済むからです。

変な話かもしれませんが、株式会社ベステックスキョーエイは敢えて財務体質を悪化させるために自社株買いを行うわけです。

場面(両社の株主構成等)によってはそういったことは考えられはすると思いますが、

しかし両社の筆頭株主は持分法適用上の親会社である同じ本田技研工業株式会社です。

合併に際し発行した丸順株式を一番多く割当て交付されるのはまさに本田技研工業株式会社自身です。

本田技研工業株式会社と両社とはお互いを最良のパートナーとして認め合っており、

今後とも自動車用車体部品の供給体制を維持していく考えだと思います。

これからは業務上は本田技研工業株式会社とは縁を切るというのならまだ分かりますが、

今後とも業務上の関係・取引・部品供給体制等は全く変わらないのであれば、全く自社株買いをする場面ではないと思います。

{kind=link}

{kind=link}