2013年12月12日(木)

2013年12月12日(木)日本経済新聞 公告

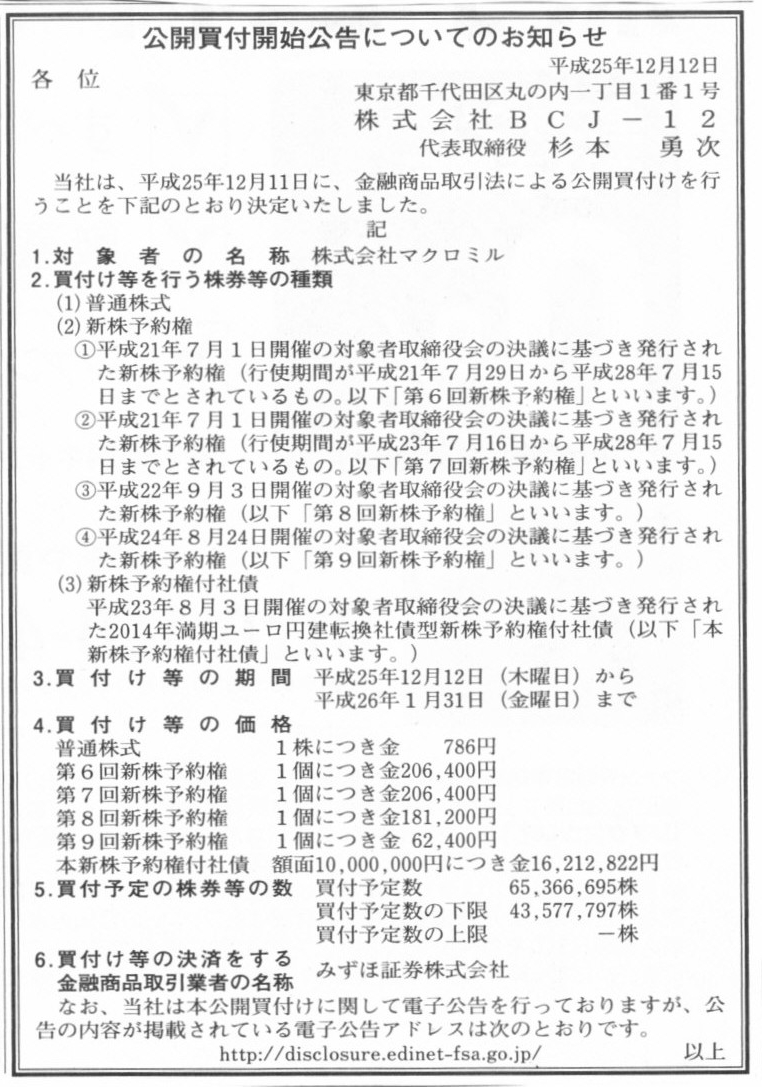

公開買付開始公告についてのお知らせ

株式会社BCJ-12

(記事)

H25.12.12 11:45

提出者 株式会社BCJ-12

公開買付届出書

(EDINETと同じPDFファイル)

H25.12.12 13:20

提出者 株式会社マクロミル

意見表明報告書

(EDINETと同じPDFファイル)

2013年12月11日

株式会社マクロミル

平成26年6月期配当予想の修正に関するお知らせ

ttp://www.macromill.com/ir/data/pdf/release_20131211b.pdf

2013年12月11日

株式会社マクロミル

株式会社BCJ-12による当社株券等に対する公開買付け(「本公開買付け」)に関するFAQ

ttp://www.macromill.com/ir/data/pdf/release_20131211c.pdf

2013年12月11日

株式会社マクロミル

株式会社BCJ-12

株式会社マクロミル株式等に対する公開買付けに関するご案内

ttp://www.macromill.com/ir/data/pdf/release_20131211d.pdf

株式会社BCJ-12 による当社株券等に対する公開買付けに関する意見表明のお知らせ

(2)本公開買付けに関する意見の根拠及び理由

(3/52ページ)

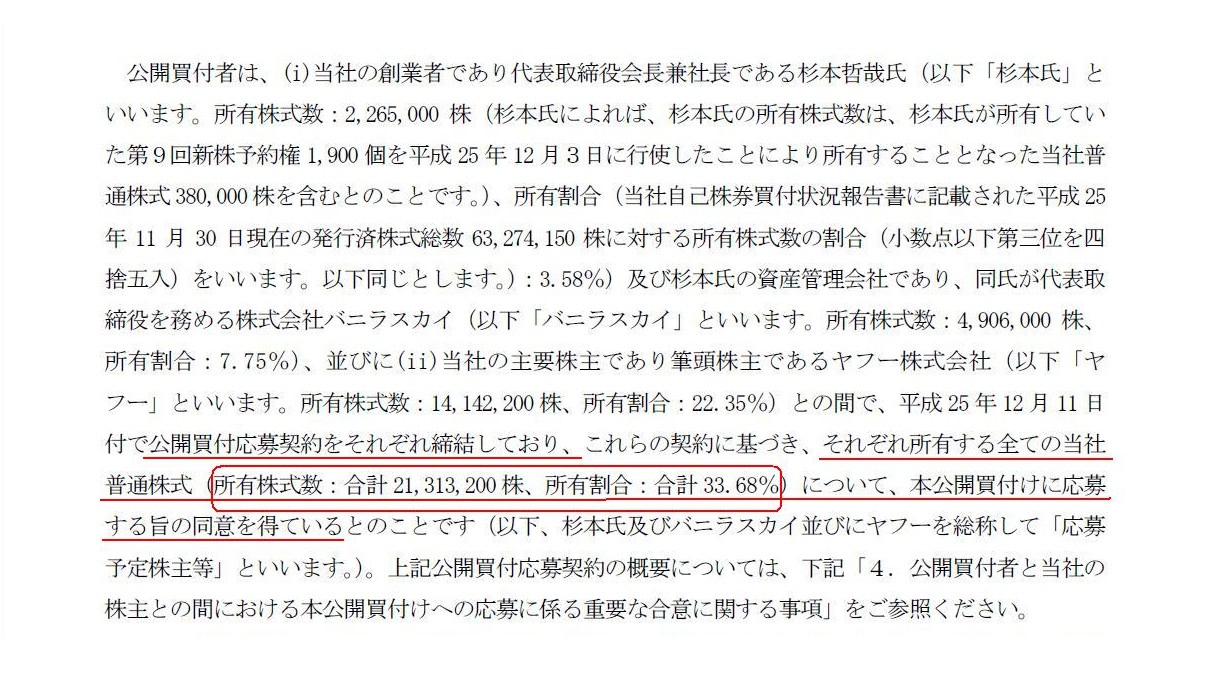

「応募予定株主等の応募見込み株式等数」

(4/52ページ)

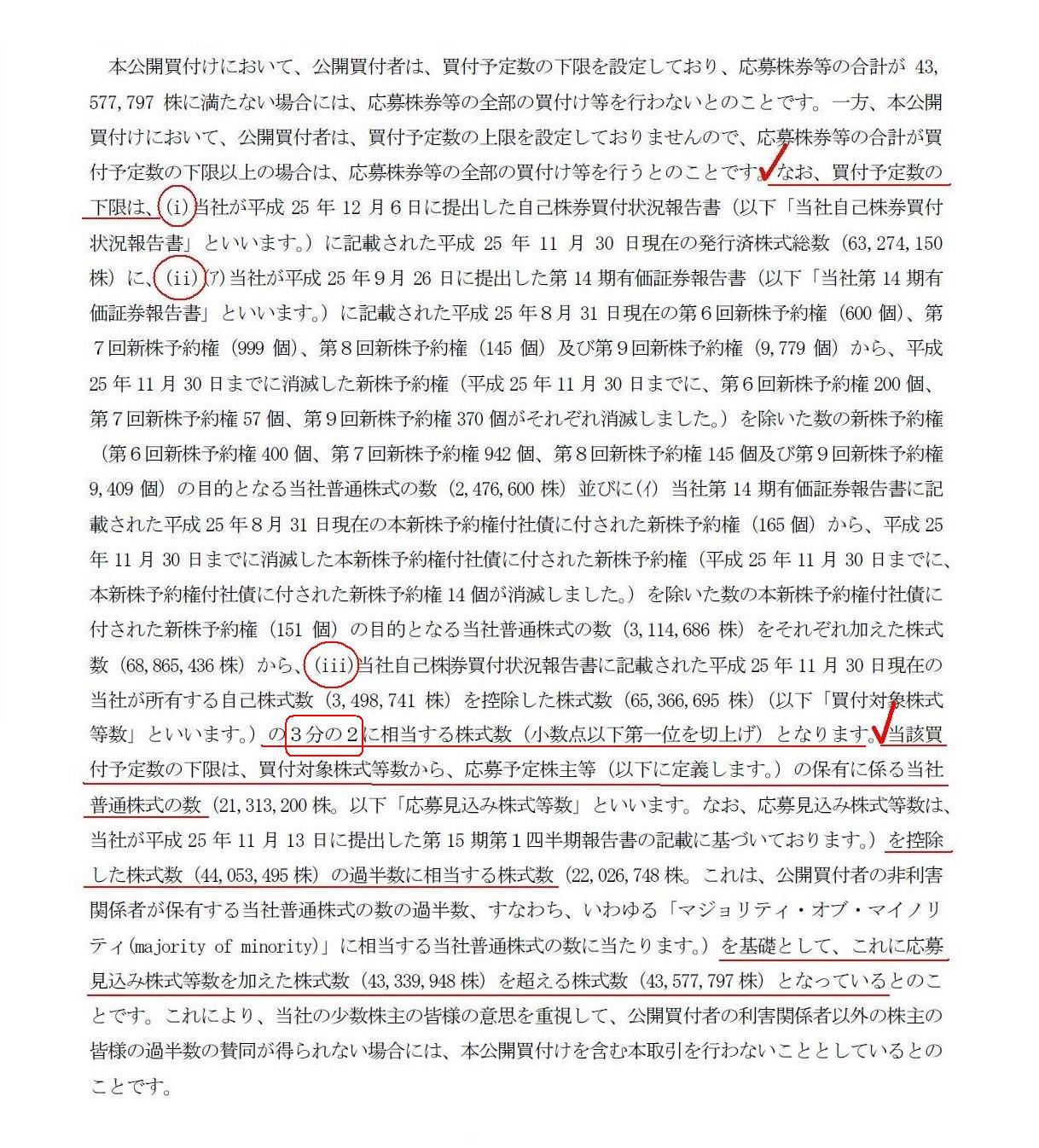

まず3/52ページには、買付予定数の下限は、要点だけまとめますと、

「(ⅰ)発行済株式総数+(ⅱ)新株予約権の目的となる普通株式数の増減数-(ⅲ)自己株式数」の3分の2に相当する株式数、

と書かれていまして、これは株主総会の特別決議を念頭に置いたものであるわけです。

ただ同時に、

当該買付予定数の下限は、買付対象株式等数から、応募予定株主等の保有に係る当社普通株式の数を控除した株式数の

過半数に相当する株式数を基礎として、これに応募見込み株式等数を加えた株式数を超える株式数となっている、

と書かれています。

これはどのような割合なのか、具体的に計算すると、

買い付け予定数の下限(%)=応募見込み株式数+(100-応募見込み株式数)×0.5

=33.68+(100-33.68)×0.5=66.84%

つまり、このたびの株式公開買付における買い付け予定数の下限は、発行済み株式の約67%、と一致するわけです。

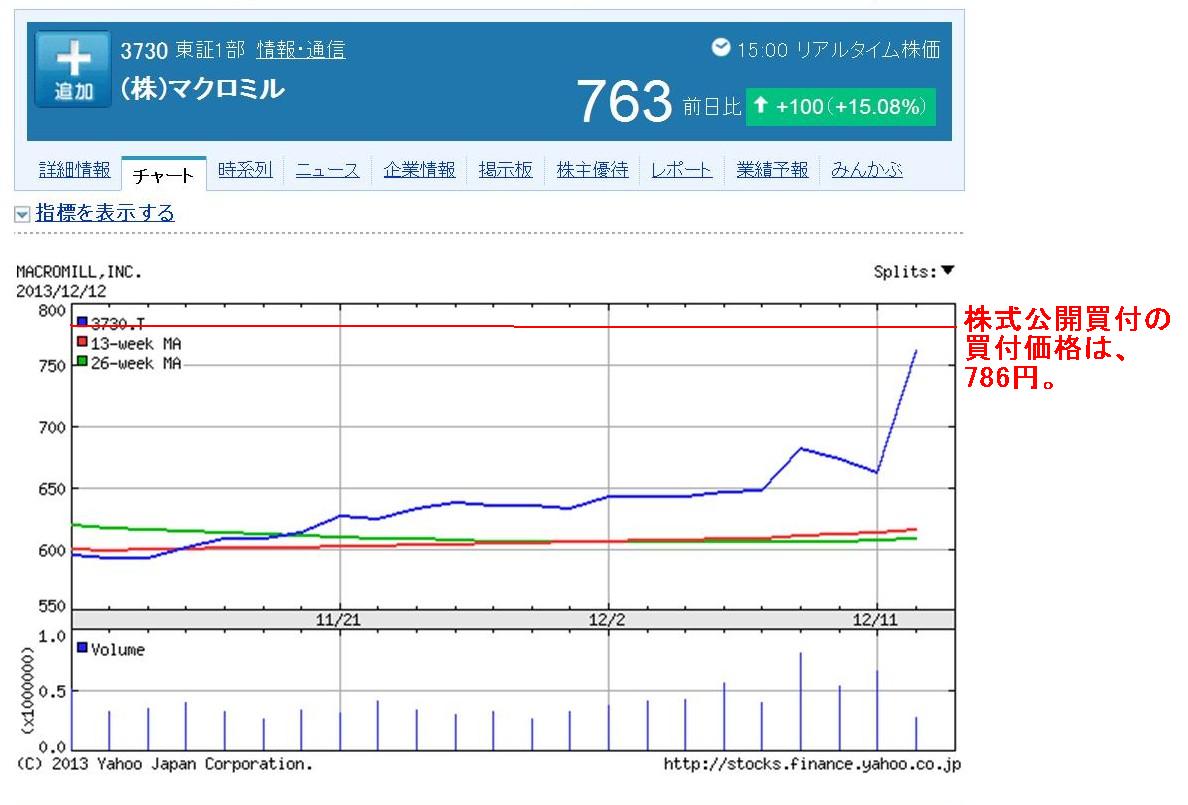

株式数で言いますと、買付対象株式数は65,366,695 株です。

この3分の2というのは、65,366,695

株×2/3=43,577,796.6666...株=「43,577,797 株」です。

一方、いわゆる「マジョリティ・オブ・マイノリティ(majority

of minority)」を考慮した株式数と言うのは「43,339,948 株」です。

「マジョリティ・オブ・マイノリティ(majority of

minority)」を考慮したところ、株式数はちょうど3分の2を超える数になった、

ということになるわけでしょうが、通常はこのようなことは起こり得ないかと思います。

この議論は特別決議という考え方はおかしい(本来決議は普通決議のみのはずだ)、という議論につながると思います。

特別決議では高々33.34%の株主の反対で会社が向かうべき方向性が否定されてしまうのです。

言い方を変えれば、高々33.34%の株主が反対するせいで、66.66%もの株主の利益が損なわれてしまうことになるのです。

株主全体の利益を大きくすることを考えるのならば、過半数の株主が賛成する方向へ会社は向かうべきなのです。

そもそもの話をすると、全株主は少数株主の利益を犠牲にして自己の利益を追求することなどできないはずなのです。

このたびの事例で言えば、全株主は皆1株786円を受け取ることになるわけです。

例えば大株主は1株1,000円、少数株主は1株500円受け取ることになる、などということであれば絶対に認められませんが、

全株主は皆1株786円を受け取ることになるわけです。

これのどこが差別であり、これのどこが少数株主の利益を犠牲にしていることになるのでしょうか。

差別を行っている部分が見当たらないわけです。

確かに、マクロミルが投資ファンドの完全子会社になってしまうことに反対の株主もいるかもしれません。

しかしそれは株主全体の利益を大きくするために、株主皆で決めたことです。

株主は皆平等なのですから、一部の株主の反対によって株主全体の利益を大きくする機会が失われてしまうことの方が不合理でしょう。

受け取ることになる株式の対価は全株主が平等に1株当たり768円です。

これは決して差別ではありませんし、少数株主の利益を犠牲しているわけでもありません。

少数株主の利益は全株主と全く同じなのです。

”平等”という言葉が、意味を履き違えた形で使われているのではないかと、そう感じる今日この頃です。

2013年12月12日(木)日本経済新聞 公告

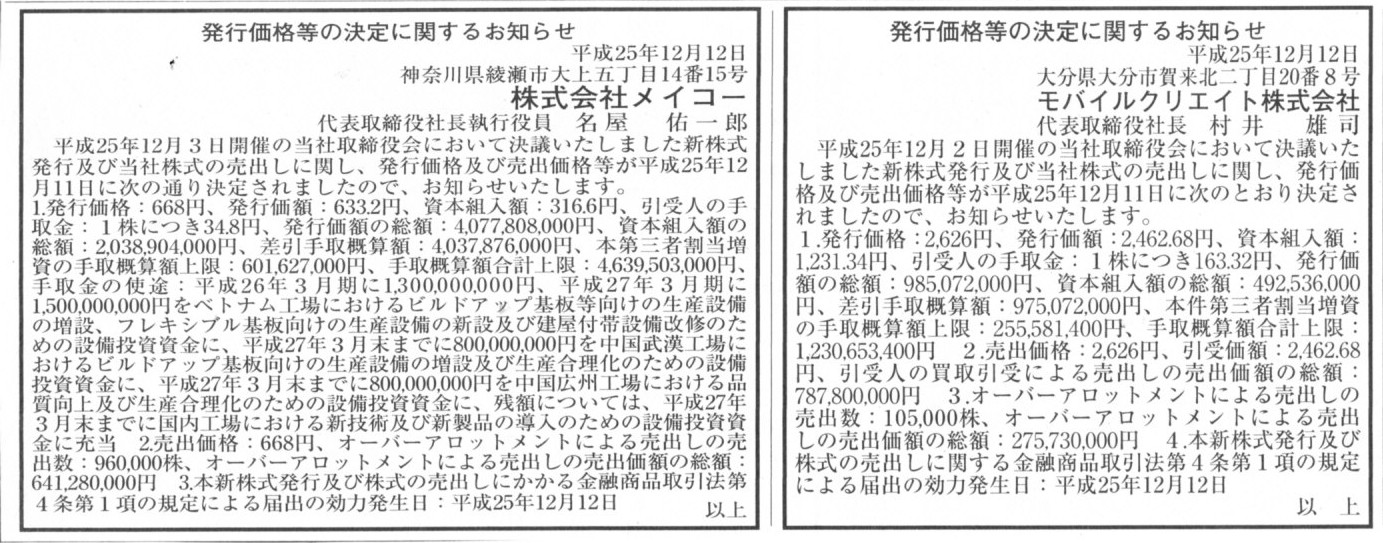

発行価格等の決定に関するお知らせ

株式会社メイコー

発行価格等の決定に関するお知らせ

モバイルクリエイト株式会社

(記事)

2013年12月12日(木)日本経済新聞 公告

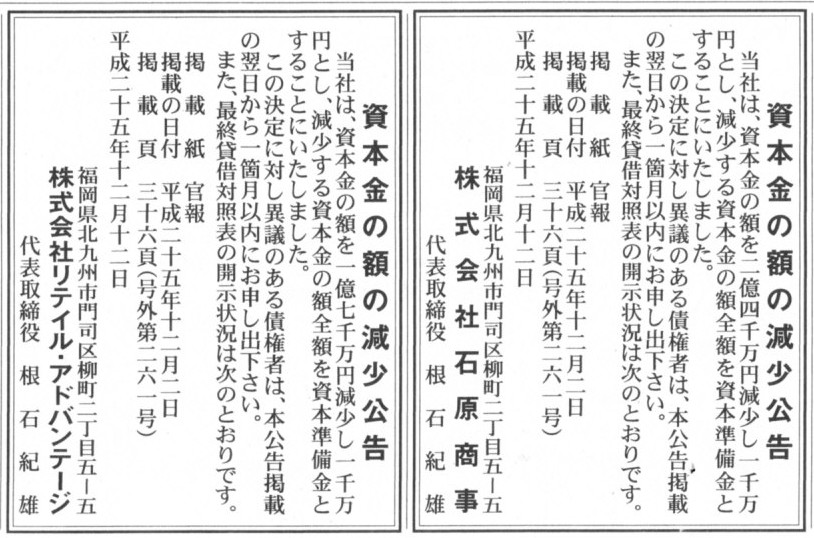

資本金の額の減少公告

株式会社石原商事

資本金の額の減少公告

株式会社リテイル・アドバンテージ

(記事)

【コメント】

株式会社石原商事とはここのことでしょうか↓。

(株)石原商事 [福岡] 食品スーパー・葬祭業 会社更生開始申立 / 負債総額

約180億円 ~北九州地区の食品スーパーで過去最大の負債~

ttp://www.tsr-net.co.jp/news/flash/1197781_1588.html

2006年12月27日に会社更生手続開始を申し立て、詳しくは分かりませんが、その後会社更生手続きの中で法人としては清算されたようです。

2007年1月31日

株式会社丸和

株式会社石原商事の会社更生手続きにおけるスポンサー決定に関するお知らせ

ttp://ke.kabupro.jp/tsp/20070131/211f17d0_20070131.pdf

地場の同業会社数社が旧株式会社石原商事の事業を各地域地域で譲り受けることになったようです。

非常に多くの事業が譲渡されているようで、現株式会社石原商事は、倒産前の旧株式会社石原商事とは事業内容は大きく異なるようです。

現在では食品スーパーやビジネスホテルからは撤退しているようです。

現株式会社石原商事が現在具体的にどのような業務を行っているのかはインターネットで検索する限り分かりません。

以上です。

株式会社リテイル・アドバンテージで検索しますと次のプレスリリースがヒットしました↓。

2007年8月27日

株式会社丸和

子会社による新規外食事業ブランド立ち上げのお知らせ

ttp://ke.kabupro.jp/tsp/20070827/181b0570_20070827.pdf

株式会社リテイル・アドバンテージという会社は、

株式会社石原商事が会社更生法を適用したした時のスポンサーである株式会社丸和の完全子会社のようです。

そして、株式会社リテイル・アドバンテージと株式会社石原商事とは、住所も代表取締役社長も全く同じです。

つまり、株式会社リテイル・アドバンテージと株式会社石原商事は共に、株式会社丸和の完全子会社である可能性が高いわけです。

そう推測してさらに検索してみますと案の定そうでした↓。

丸和 石原商事子会社化で1億円の赤字予想 売上高は店舗増で9・1%増の210億円に

(ふくおか経済 週刊経済:2008年8月12日発行 No.1067)

ttp://www.fukuoka-keizai.co.jp/content/asp/week/week.asp?PageID=3&Kkiji=2101&tpg=1098&Knum=2&pp=top&CntFlg=false

株式会社丸和は。2006年に会社更生法を適用した同業の株式会社石原商事を子会社化した、と書かれています。

会社更生手続きの中で、スポンサーになった会社が更生会社の事業を100%出資した会社で引き継ぐ、というのは、

むしろ一般的な会社更生・事業再生のあり方だと思います。

株式会社丸和が株式会社石原商事を完全子会社としているのはある意味自然なことと言えます。

しかしその場合の”100%出資した会社で引き継ぐ”というのは、完全にゼロから100%出資して新規に設立した会社で事業を引き継ぐ、

という意味であって、更生会社の株式を既存株主から100%取得する、という意味ではないのです。

株式会社丸和が更生会社の株式を既存株主から100%取得したというのは絶対にあり得ないことです。

株式会社石原商事の会社更生手続開始申し立てに関しては、極めて不透明な側面があるように感じます。

会社更生手続きの開始と同時に株式の議決権は法的に停止されるわけですから、更生会社には株式はないも同じ(=100%減資)です。

議決権は行使できないものの、法律的には更生会社にはまだ株式はあると言えばあるのでしょうが、

事業の譲渡が終わると同時に、更生会社はそのまま清算される流れになります。

屁理屈を言えば、会社更生手続きが終結しても法人としての器(株式や株式会社)はまだ残っていることにはなるのでしょうが、

それを引き続き再利用することは法的な様々な問題があるでしょう。

例えば、会社更生手続きの中で債権者は債権届出をしなければならないわけですが、

ここで、債権者平等の原則に反する形で更生会社とある債権者が共謀する(その債権者のみに全額弁済することを図る)ことが考えられます。

どうするのかと言えば、債権届出期間中にその債権者は債権届出をしなければいいのです。

会社更生手続きでは、債権届出があった債権に関して、債権者を平等に取り扱う形で更生計画案が立案・提出されます。

会社更生手続きに入るくらいですから、当然債権者の債務は全額は弁済されないわけです。

(その債権者を除いた、まじめに債権届出をした)全債権者が更生計画案に基づき一定割合ずつ泣きを見ることになるわけです。

本来、債権届出をしないならば、その債権分は更生計画案に盛り込まれないわけですから、弁済額は当然ゼロです。

ところが、会社更生手続きの中で更生会社の清算までを完了しない場合(清算させず器を引き続き再利用する場合)、

計画的に債権届出をしないことによって、会社更生手続きや更生計画の縛りを言わばすり抜ける形で、

その会社は共謀相手である会社更生手続きに入る前からのある債権者に対し、弁済を行っていくことができてしまうのです。

その会社は会社更生手続きにより以前からの債務がなくなったのですから、共謀相手であるその債権者への弁済は簡単にできるでしょう。

他の債権者は泣きを見ている、その債権者のみが順次全額弁済される、これは明らかに、債権者平等の原則に反する行為でしょう。

他の債権者は泣きを見ないよう、更生会社の清算までを見届ける必要があるのです。

また、会社と債権者との間で共謀はしていなくても、単にある債権者がうっかり債権届出を忘れてしまうかもしれません。

そんな時、会社を清算しない場合は、その債権者は会社更生手続きが終わった後、会社から引き続き債務の弁済を受けられてしまいます。

債権の届出はしない方が有利だなどというバカな話はないでしょう。

他にも、長年にわたる経営の中で、会社は様々な有形無形の(お金の面以外の)法的な義務を負っているかもしれないわけでして、

以前とは異なる事業ではあるが新たに何か事業を行っていくということをまじめに考えるならば、

そういった会社が負っている法的な義務はこの際なくしてしまうべきでしょう。

そのためにも、法的に会社を清算する、ということが大切なのです。

会社更生手続きを行った会社を清算せずに再利用するなど、それこそどんな法的義務が会社に残っているか分からないわけです。

新しい事業を行うなら行うで、その新しい事業のみに集中して心機一転会社を経営していくべきなのですから、

以前の会社は清算してしまい、完全にゼロから出資する形で新規に設立した会社で新しい事業は行っていくべきだと思います。

そういうわけで、率直に言えば、実務上会社更生手続きと100%減資(会社清算)は必ずセットです。

株式会社石原商事の会社更生手続開始申し立ての裏には何があるのか、極めて気になるところです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}