2013年12月10日(火)

2013年12月10日(火)日本経済新聞 公告

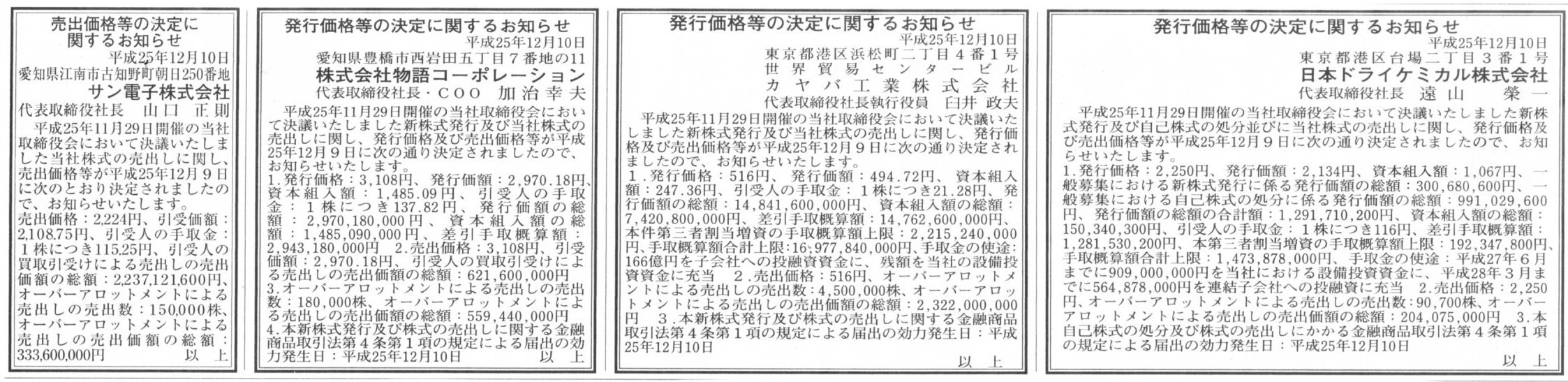

発行価格等の決定に関するお知らせ

日本ドライケミカル株式会社

発行価格等の決定に関するお知らせ

カヤバ工業株式会社

発行価格等の決定に関するお知らせ

株式会社物語コーポレーション

売出価格等の決定に関するお知らせ

サン電子株式会社

(記事)

2013年12月10日(火)日本経済新聞

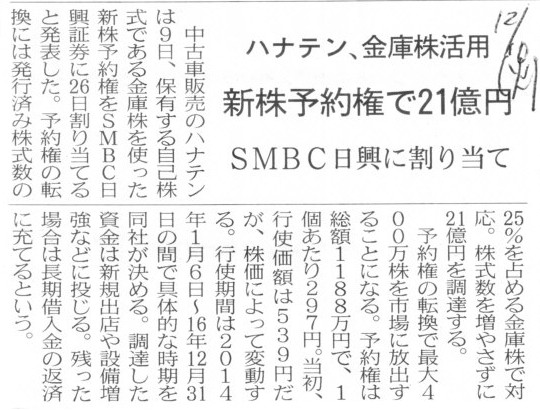

ハナテン、金庫株活用 新株予約権で21億円 SMBC日興に割り当て

(記事)

2013年12月9日

株式会社ハナテン

第4回新株予約権の発行及びファシリティ契約に関するお知らせ

ttp://www.8710.co.jp/lib/ir_info/ir_info_files/1386571266_1.pdf

【コメント】

記事には、

>行使期間は2014年1月6日〜16年12月31日の間で具体的な時期を同社が決める。

などと書かれていますが、これでは引き受け手はいつ株式に転換されるか全く分からないわけです。

そのような証券を引き受ける投資家など、この世にいるわけがありません。

既存株主にとっては、希薄化進むかもしれないし進まないかもしれないという極めて不安定な状況に置かれることになります。

既存株主にとってもそのような証券の発行は認めるわけにはいかないでしょう。

根本的にあり得ない条件が設定された証券ではないかと思います。

2013年09月30日

株式会社ハナテン

種類株式Aの普通株式転換完了及び自己株式(種類株式A)の消却

ttp://www.8710.co.jp/lib/ir_info/ir_info_files/1380521037_1.pdf

>平成17 年6 月29 日に発行いたしました種類株式Aにつきまして、平成25 年9 月24

日付でその保有者である株式会社ビッグモーターから、

>その全てについて取得請求権が行使され、普通株式への転換が完了いたしました。

>また、転換により当社が取得する種類株式Aの全てにつきまして、平成25

年9 月30 日開催の当社取締役会において、

>会社法第178 条の規定に基づき、消却することを決議いたしました

と書いてあります。

ここで言う転換とは、

>取得請求権付株式である種類株式Aの取得と引換えに普通株式を交付することをいいます。

と書いてあります。

以前も同じ様なコメントを書いた気がしますが、種類株式を普通株式へ転換することは、

法律上は、普通株式は通常通り会社が発行し、そして、種類株式は会社が取得する(自己株式の取得)、と考えるようです。

この転換は、会社から見ると、普通株式は種類株主への無償割り当て、種類株式は無償取得、ということなのだと思います。

というのは、会計上はこの取引(転換)に関しては会社は仕訳は切らないからです。

会計の観点からすると、「種類株式を普通株式へ転換しただけなのに、なぜ自己株式の取得だの自己株式の消却だの言っているんだろう?」

と思ってしまうわけです。

法律上は、種類株式は会社が無償取得したと考えないと、株式の二重発行のようなイメージになると言いますか、

種類株式が宙に浮くと言いますか、株主がいないまま種類株式が発行されている状態になってしまうのでしょう。

ですから、法律上はあくまで種類株式は会社が無償取得した(そして消却する)と考えるのでしょう。

と同時にここまで書いて思ったのですが、普通株式に関しても全く同じことが言えるのではないかと思いました。

つまり、いわゆる自社株買い(自己株式の取得)を行った後、会社はその株式を法律上自己株式(金庫株)として保有しておくことができます。

貸借対照表上も「自己株式」という勘定科目で株主資本の欄にマイナス表示されるわけです。

ところが、上で書きましたように、会社が自社株買いした株式を法律上自己株式(金庫株)として保有しますと、

普通株式が宙に浮くと言いますか、株主がいないまま普通株式が発行されている状態になってしまうわけです。

これはよく考えてみると根本的におかしいのではないでしょうか。

株式が発行されているなら、必ず株主(株式の所有者)がいるはずです。

株式は発行されているが所有者はいない、という考え方は概念上おかしいわけです。

種類株式の普通株式への転換の時とは異なり、この場合は株式の二重発行のようなイメージになるわけではないのですが、

自社株買いに応じた株主は「既に株主ではない」という意味では、自己株式は取得し次第消却しないと、

株主ではない人に対して株式を発行したままにしているかのようなイメージになってしまうでしょう。

自己株式は発行しているが名義は会社に変更しているから”株主ではない人に対して株式を発行したままにしている”こととは異なる、

というのなら、こう言わなければなりません。

名義人には議決権があるはずだ、と。

会社に自分自身に対する議決権が発生するのはどこかおかしいというのは分かりますし、

その株式(自己株式)には対応する払込資本がない(払込資本がないどころが貸借対照表はマイナスであるくらいですが)ので

払込資本の点からも自己株式に議決権が発生することはおかしいというのも分かりますが、

「自己株式は株式を発行していないことと経営上・経済実態上は全く同じ」であるのなら、

そのような株式を発行している状態自体がおかしい、と言わねばならないと思います。

こういったことを考えますと、やはり、

「自己株式は取得し次第消却する」という会計処理方法(法律上の取り扱いも当然同じ)しか考えられない、ということになると思います。

自己株式を会社が保有する(貸借対照表上はマイナス表示する)こと自体が矛盾である、ということになると思います。

自己株式の取得と払込資本について、少しだけ追記します。

自己株式の取得の原資は利益剰余金だから払込資本自体はかつての株主が新株式の発行を引き受けた際の資本金が会社にはあるのではないか、

という考えもあると思います。

そのように考えると、名義人である会社に自分自身に対する議決権が発生してもおかしくはないかもしれません。

ただ、自己株式の取得は資本の払戻し(このように考えるならある意味資本金が減少したと考えなければならない)なのか

それとも、(利益)剰余金の分配なのか、という議論(会社法制度上の建て付け)はどこか後付けの理屈であるように私には思えます。

自己株式の取得は、資本の払戻しでもなく(利益)剰余金の分配でもなく、

要するところ説明の付かない矛盾(究極的なことを言えばそもそも行ってはならないこと)であると思います。

株式会社という制度では、自己株式の取得はそもそも行わないことを前提としている以上、

自己株式の取得は資本の払戻しなのか(利益)剰余金の分配なのかという議論に対し、十分な説明付けなど本来的にできるはずがないのです。

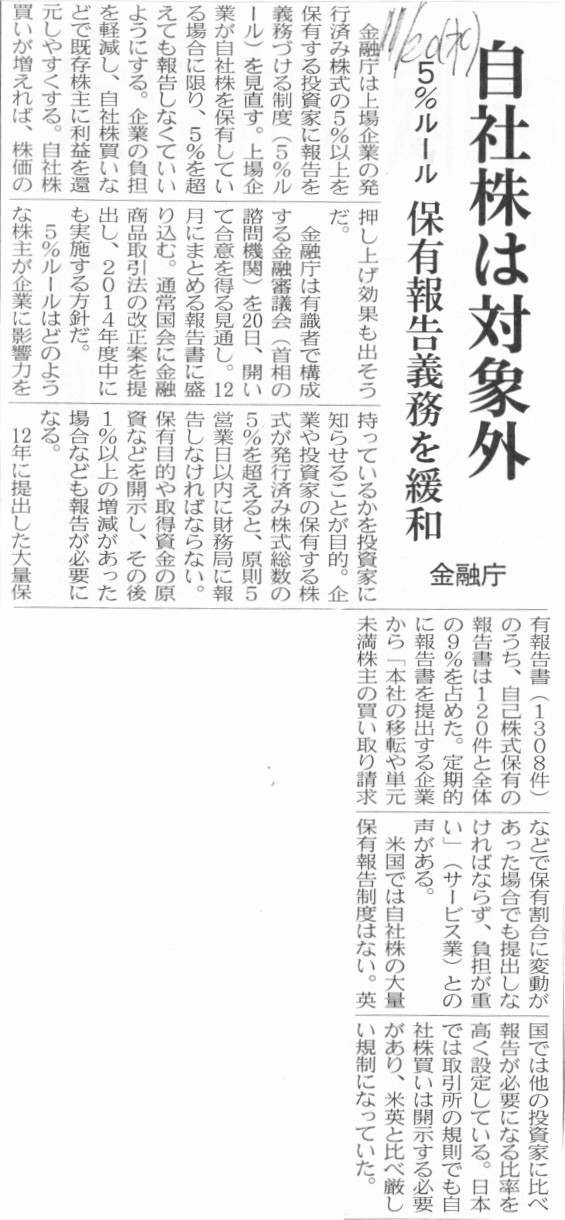

2013年11月20日(水)日本経済新聞

自社株は対象外 5%ルール 保有報告義務を緩和 金融庁

(記事)

金融商品取引法の具体的定め・条文は知りませんが、

会社が自己株式を保有している場合も会社は大量保有報告書を提出しなければならない、というのは根本的におかしいと思います。

なぜなら、自己株式には議決権がないからです。

自己株式を保有しているか否かは単にその自己株式を消却したか否かの違いに過ぎません。

自己株式は実質的に存在していない(会社は自己株式を保有していない)ことと同じです。

自己株式の保有の有無自体は投資家の利益には何ら影響を及ぼさないのです。

記事には、

>米国では自社株の大量保有報告制度はない。

とのことですが、それは自己株式には議決権がない以上、当然のことではないかと思います。

記事の最後には、

>日本では取引所の規制でも自社株買いは開示する必要があり

とありますが、取引所の具体的規則は知りませんが、

会社が自社株買いをする際は開示する必要があるというのは極めてまっとうな定めではないかと思います。

自社株買いは、株価そのものが変動する要因ですし、会社が発行している株式数が減り株主の議決権割合の変動・異動が必然的に発生しますし、

また、会社内部に目を向けると、会社財産(現金)が流出し株主資本が減少する要因です。

自社株買いの際は、取引所の規則上のみならず、公告やプレスリリースの発表等、できる限り開示を行っていくべきことだと思います。

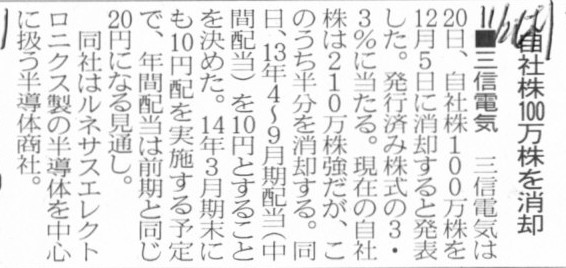

自己株式は消却しなければなりません↓。

2013年11月21日(木)日本経済新聞

■三信電気 自社株100万株を消却

(記事)

2013年11月20日

三信電気株式会社

自己株式の消却に関するお知らせ

ttp://www.sanshin.co.jp/ir/pdf/jikokabu131120.pdf

ただ、記事によりますと、三信電気株式会社がこのたび消却するのは、保有している自己株式の内、約半分のみのようです。

「自己株式は取得し次第消却する」というのが基本的考え方ではないかと思いますので、

このたび消却するというのなら、全自己株式を消却すべきではないかと思います。

2013年11月20日(水)日本経済新聞

■レッグス 自社株を従業員に贈与

(記事)

2013年11月19日

株式会社レッグス

代表取締役が保有する株式の役職員に対する一部贈与に関するお知らせ

ttp://www.legs.co.jp/ir/ir_news/pdf/20131119_1.pdf

【コメント】

記事の見出しには「自社株」の文言がありますが、これは正確ではありません。

プレスリリースのタイトルの書き方が正しいと思いますが、

これは創業者である代表取締役社長が保有するレッグス株式の一部を会社の役職員に対して贈与する、という内容です。

会社が役職員に対して自社株式を無償で贈与する(会社が役職員に株式の無償割り当てを行う)こととは異なります。

はっきり言ってしまえば、このたびの社長から役職員への株式の贈与は、会社には全く関係がないことです。

これは株主間の株式の贈与に過ぎないわけですから、ある意味会社がプレスリリースを発表するのもおかしいという言い方もできるわけです。

ただ、贈与する者が会社の現社長ということですから、透明性のある適時開示の意味合いで、会社が発表しているだけなのです。

これは端的に言えば、自社株買いでも新株式の発行でも何でもないわけです。

どれほど大規模に株式の贈与が行われても、資本充実の原則に反したり債権者の利益を害する、というようなことは一切ないわけです。

贈与株式数に関して、「普通株式43,300株を上限とします。」と書かれていますが、これは贈与者自身が篤志で決めたことであって、

会社がこのたびの贈与株式数に上限を設定するといったことは一切できません。

譲渡制限株式であれば株主間の譲渡・贈与等に制限があるわけですが、これは上場株式ですから譲渡制限は一切ありません。

ただ、贈与者(ある特定の株主)と会社との間で「株式を譲渡する場合の制限」について何らかの契約を結んでいる場合は、

その契約内容に基づいて(たとえ篤志からであっても)譲渡・贈与等に制限が課されるということはあると思います。

これは「上場株式にはどこまで譲渡制限を設けてよいのか」という議論になると思います。

上場株式(金融商品)なのだから、全く自由に売買がなされなければならないという考え方がある一方で、

会社とある株主との間の私的自治の問題なのだから一定の譲渡制限を条件に会社が発行する新株式を引き受けることは何ら問題がない、

という考え方もあろうかと思います。

これもまた線引きが難しい問題になるのだと思いますが、株主には長期保有する(売却しない)自由も当然あるわけでして、何と言いますか、

株式市場(公平性・透明性)から見て、その会社と株主との間の譲渡制限契約がどのように見えるのかが問題になるだろうと思いました。

私は以前、極端な話をすれば新株式の引き受け手を会社が任意に選んでいるという点で株式市場に対して不公平であるから

上場企業は第三者割当増資を行うことすら禁止すべきだという考え方もある、と書きましたが、

ここでの議論もそれに近い部分があると思います。

会社が特定の株主と特定の契約を結ぶこと自体がおかしい、というような考え方もあるように思いました。

このたびの事例のように、「贈与者と受贈者との間の契約(譲渡制限)」であれば、純粋に私的自治の側面が極めて強いとは思いますが、

「会社と特定の株主との間の契約(譲渡制限)」となりますと、株式市場の投資家から見ると公平性に問題を感じる部分が生じてくると思います。

これもまた、「どこまでが私的自治の範囲であり、どこまでが(法的・制度的に)公平性を担保されねばならない範囲なのか」という、

線引きが難しい問題なのだと思います。

極端な話をすれば、「会社と特定の株主との間の契約(譲渡制限等)」は法的に一切認められない(そのような契約はそもそも法的に無効である)、

という考え方もあると思います。

ただ実務上は、逆に上場企業であるからこそ、そういった「会社と特定の株主との間の契約(売却制限等)」が必要な場面はあると思います。

上場している公の企業なのだから、誰が大株主になるのかには一定の配慮が必要だ、というような考え方もあるでしょうし、

責任ある経営や責任ある議決権行使を課するために、市場内外での株式の売却を一部制限する、といったことが必要な場面もあるでしょう。

上場企業では、一部の株主に株式を売却させないこと(義務的に長期保有させること)が大切な場面もあったりするわけです。

この問題には明確な絶対的な答えはないのだと思います。

概念的に言えば、その「会社と特定の株主との間の契約(譲渡制限等)」は株式市場の投資家の利益保護に資するのか否か、

で判断するしかないのだと思います。

ただ、そのことを具体的な文言で条文に書くことはなかなか難しいのかもしれませんが。

漠然と包括的に、

「会社と特定の株主との間で特定の契約(譲渡制限等)を結ぶ時は、

その契約は本当に株式市場の投資家の利益保護に資するのか否か、会社と特定の株主は十分に留意しなければならない。」

とでも金融商品取引法に書くしかないのかもしれません。

2013年11月20日(水)日本経済新聞

■ジェイエイシーリクルートメント 1株を3株に分割

(記事)

2013年11月19日

株式会社ジェイエイシーリクルートメント

株式分割及び定款の一部変更に関するお知らせ

ttp://v3.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1109130&code=2124&ln=ja&disp=simple

>基準日 平成25年12月31日(火曜日)

>効力発生日 平成26年1月1日(水曜日)

【コメント】

昨日紹介した株式会社ニトリホールディングスの「株式分割、単元株式数の変更及び定款の一部変更に関するお知らせ」では、

株式分割の、基準日は平成26

年2月20 日(木)、効力発生日は平成26 年2月21 日(金)となっていたにも関わらず、

証券取引所における株式の売買単位変更は、平成26 年2月18

日(火)から、となっていました。

このたびの株式会社ジェイエイシーリクルートメントの株式分割ではどうでしょうか。

証券取引所における株式の売買単位変更については何も書かれていません。

その理由は簡単で、毎年12月31日から1月3日までの間は証券取引所は休みだからです。

今年は曜日の関係で、4日(土)、5日(日)も休みです。

ですから、証券取引所におけるジェイエイシーリクルートメント株式の売買単位変更は、平成26

年1月6 日(月)から、となるわけです。

まさか、証券取引所におけるジェイエイシーリクルートメント株式の売買単位変更は、

平成25 年12月30

日(月)からだったり平成25 年12月27 日(金)から、ということはないと思いますが・・・。

ところで、今年も東京証券取引所から大納会・大発会のお知らせが発表されています。

2013年大納会・2014年大発会の開催について

ttp://www.tse.or.jp/about/event/index.html

大納会の読み方は「だいのうかい」で問題ないと思います。

問題なのは「大発会」の方なのです。

証券取引所から発表(「このページを音声で聴く」)やテレビ等では「だいはっかい」と読んでいると思います。

辞書にも「発会」は「はっかい」とだけ載っています。

しかし、戦前は「大発会」は「だいほっかい」と読んでいたようなのです。

「発足」は「はっそく」と「ほっそく」の両方の読み方がありますが、「はっそく」は「ほっそく」の新しい語形です。

それと同じで、「はっかい」は「ほっかい」の新しい語形なのです。

「ほっかい」という読み方は現代では使われていない語法であり、まさに古語という感じだと思いますが、

戦前は「発会」は一般用語としても「ほっかい」と読んでいたようです。

戦前が正しかったのではないかと日々思っている私は、「大発会」を「だいほっかい」と読みたいと思います。

2013年12月10日(火)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社なとり

(記事)

2013年12月6日

株式会社なとり

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://www.natori.co.jp/kaisha/ir/pdf/66/2013.12.06tob_start.pdf

【コメント】

この株式公開買付(自己株式の取得)は筆頭株主である株式会社名旺エステートからの要請を受けて実施するようです。

株式会社名旺エステートが売却する意向である株式数は750,000株(4.99%)とのことですが、

売却意向株主以外の株主にも応募の機会を提供するという観点から、

本公開買付けにおける買付予定数は900,000株(5.99%)を上限としているようです。

ただ、このたびの株式公開買付(自己株式の取得)はそもそも売却意向株主から株式を買い取ることが第一目的ということで、

買付価格は市場価格よりも9%ほどディスカウントした価格に設定されています。

一般株主にとっては、市場価格よりも低い価格での株式公開買付ということですと、応募するメリットというのは基本的にはない

と思いますので、売却意向株主以外の株主が応募することはあまり考えられないかと思います。

もちろん、それでも、特に公平性(売却希望株主は誰が応募してもよい、売却する機会を平等に与える)の観点から

株式公開買付という手段を取るのは非常に望ましいことだとは思いますが、応募する株主が他にいるとはおまり考えられないわけですから、

売買価格が市場価格よりディスカウントした価格の場合は、いわゆる証券取引所の立会外取引で売買しても問題はあまりないと思います。

ただ、厳密に言うと、自己株式立会外買付取引(ToSTNeT-3)では取引価格は前日終値のみとなっているようです。

ToSTNeT市場

ttp://www.tse.or.jp/rules/stock/tost/

ですので、正確に言いますと、どうしても市場価格よりディスカウントした価格での自社株買いを行いたい場合は、

株式公開買付という手段によるしかないのかもしれません。

もしくは、市場価格よりディスカウントした価格での自社株買いであれば、単に相対取引で売買してもよいのかもしれません。

売買価格や売買株式数を適切に開示すれば、市場価格よりディスカウントした価格でなら、相対取引でも問題は小さいように思います。

それから、これはあまり本質的な議論ではないのですが、私は先ほど、

一般株主にとっては、市場価格よりも低い価格での株式公開買付ということですと、応募するメリットというのは基本的にはない

と書きましたが、実は市場価格よりも低い価格での株式公開買付であっても、応募するメリットがある場合があります。

それはどういう場合かと言いますと、「一度に大量の株式を売却しようと、売却意向株主以外の株主も考えていた場合」です。

一度に大量の株式を売却しようとすると、その時の市況や売却する株式数にもよりますが、短期間のうちに数パーセントは簡単に下がります。

本当に短期間に大量に売却すれば、10パーセント程度は株価が下がってもおかしくありません。

売れば売るほど株価はどんどん下がっていくわけですから、売る場合は非常に長い時間をかけてゆっくり売っていかないといけないわけです。

そんな時、「買付価格は一定である(=どんなに株式を売却しても価格は下がらない)」株式公開買付を行ってくれる者が現れたら、

少々買付価格が市場価格よりも低くても、買付価格よりも売却価格が下がることはない分、応募した方がトータルでは得なのです。

売却意向株主以外の株主の売却可能枠(応募自体はもちろん全株主ができますが)は全株式の1.00%分です。

1.00%の株式を保有しているある株主が近いうちに全部売却してしまおうと考えていた場合、

仮に保有する全ての株式を一度に市場で売却しようとしますと、売却している最中に10パーセント以上株価が下がってしまうかもしれません。

そういった値下がりのリスクなどを考えていきますと、買付価格が市場価格よりも8.39パーセント低くても、

その株式公開買付に応じた方がトータルで有利だ、という判断はあるわけです。

売却意向株主以外のある大量売却を考えていた株主にとっては、

株式会社なとりが筆頭株主から自社株を買い取るということで株式公開買付を実施してくれてちょうどよかった、

いうことになるわけです。

これがほんとの「なとりに船」、ではなく「渡りに船」、といったところでしょうか。

株式公開買付は英語で「tender offer」とも言います。

渡りに船は英語で「jump at an

offer」(渡りに船と飛びつく)と言います。

また、tender には「補給船」という意味もあるようです。

何かと面白いなと思いました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}