2013年12月6日(金)

【コメント】

中国にも複数携帯電話会社があるようなのですが、

最大手の中国移動通信集団もアップルのiPhoneを取り扱うことになったようです。

これまでは他の携帯電話会社ではアップルのiPhoneを取り扱っていたようです。

これで中国の携帯電話会社全てでアップルのiPhoneを取り扱うことになったようです。

マーケティング面については詳しいことは分かりませんが。

一つ気になったのは、中国の携帯電話会社は日本と同じく計3社あるようなのですが、

全ていわゆる「国有会社」であるようなのです。

中国ですから大企業が国有会社であるのはむしろ何か自然ではないかと思うかもしれませんが、

全て国有企業であるならば、携帯電話会社ははじめから一社のみでよかったのではないかと思います。

なぜ全て国有企業なのに、3社も携帯電話会社があるのでしょうか。

事業内容が異なるのなら、同じ国有企業でも複数会社に分かれていてもおかしくないわけですが、

全く同じ携帯電話事業を手がけているのなら、むしろ一社のみの方が効率的でしょう。

アンテナの設置を考えてもメーカーから供給される携帯端末機を考えても、

国営の携帯電話会社が複数あることは非効率なだけでしょう。

一社のみで済む話ではないでしょうか。

携帯電話事業を手がけている国営会社が3社もあること自体が根本的におかしいような気がしました。

【コメント】

一行目から矛盾しているなと思いました。

>政府は来年4月の消費増税に備える経済対策を5日、閣議決定する。

政府は、消費税を増税すると消費が落ち込むなどの影響があると考えているのでしょう。

そこで政府は公共事業を行うと言っているわけです。

消費の落ち込みと公共事業と何の関係があるのかはここでは度外視するとします(ここでは公共事業を行えば消費は上向くと仮定しましょう)。

問題なのは、政府支出を行って公共事業を行うことそのものではありません。

消費税を増税すると公共事業を行わなけばならないほど消費が落ち込むのなら、

はじめから消費税は増税しなければいいのではないか、という点が問題なのです。

経済対策として、18.6兆円の政府支出を行うそうです。

ではここで聞きたいのですが、消費税を5%から8%へ上げますと、税収はいくら増加するのでしょうか。

仮に、18.6兆円以上の税収増加が見込めるのならそのような公共事業もいいでしょう。

しかし、18.6兆円未満の税収増加しか見込めないのなら、消費税は上げずそのような公共事業も行わない方が財政収支にはプラスでしょう。

消費税を増税して、その増加税収分以上の政府支出を行うなど、完全に本末転倒ではないでしょうか。

消費税を増税しなければ、そもそも消費が落ち込むこともないわけです。

消費税を増税するということは、財政収支を好転させたいという狙いがある(そうでないならそもそも増税する必要はない)のだと思いますが、

わざわざ消費税を増税して財政収支をさらに悪化させてどうするのでしょうか。

管理会計の「意思決定会計」やコーポレート・ファイナンスの「ディスカウンテッド・キャッシュフロー法(DCF法)」ではありませんが、

何をすればどれだけのプラスになり、何をすればどれだけのマイナスになるのかをトータルで計算しなければならないと思います。

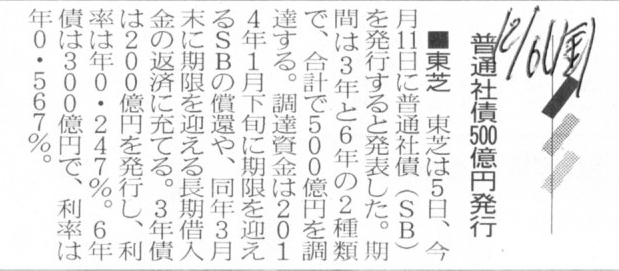

2013年12月6日(金)日本経済新聞

■東芝 普通社債500億円発行

(記事)

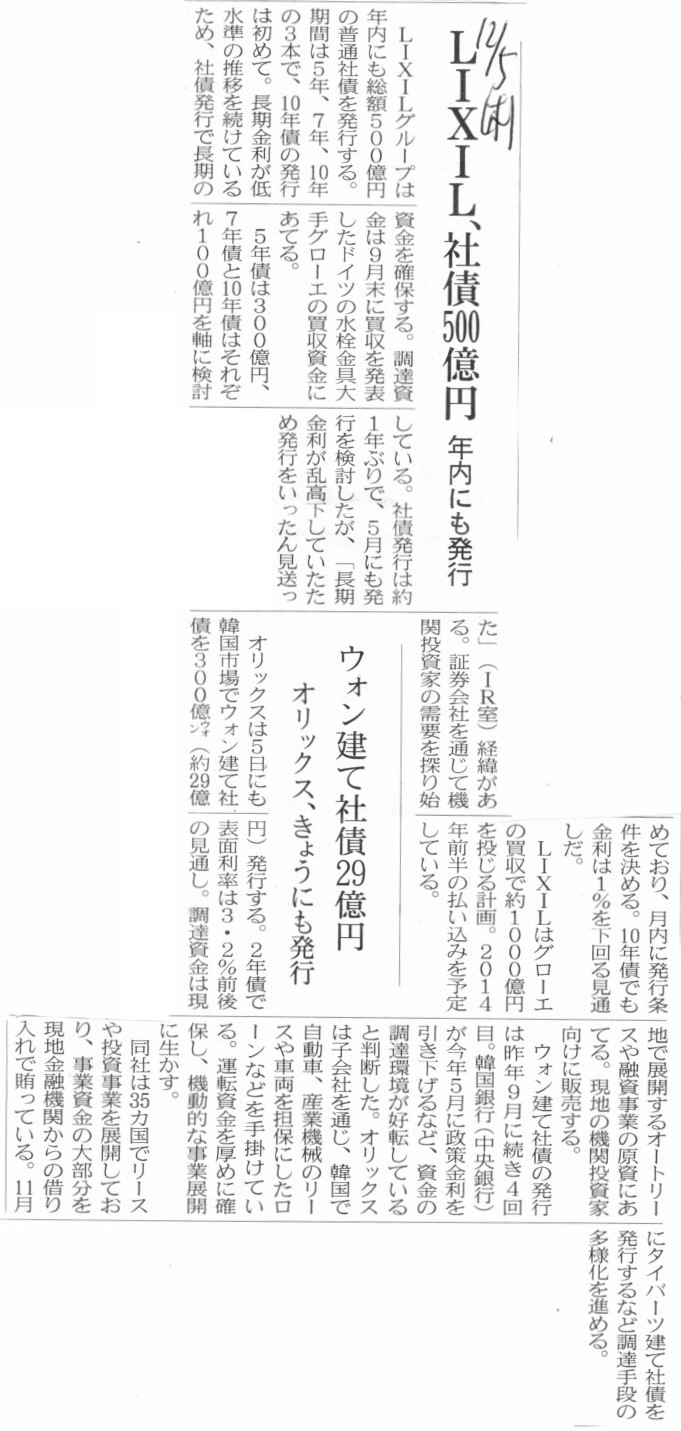

2013年12月5日(木)日本経済新聞

LIXIL、社債500億円 年内にも発行

オリックス、きょうにも発行 ウォン建て社債29億円

(記事)

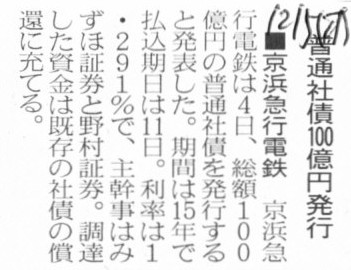

2013年12月5日(木)日本経済新聞

■京浜急行電鉄 普通社債100億円発行

(記事)

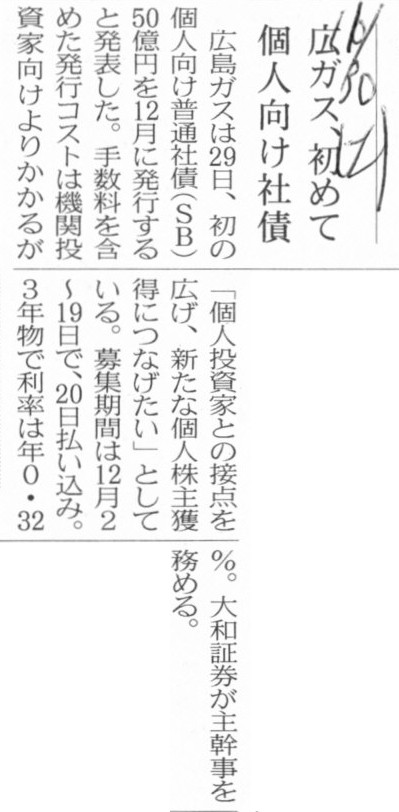

2013年11月30日(土)日本経済新聞

広ガス、初めて個人向け社債

(記事)

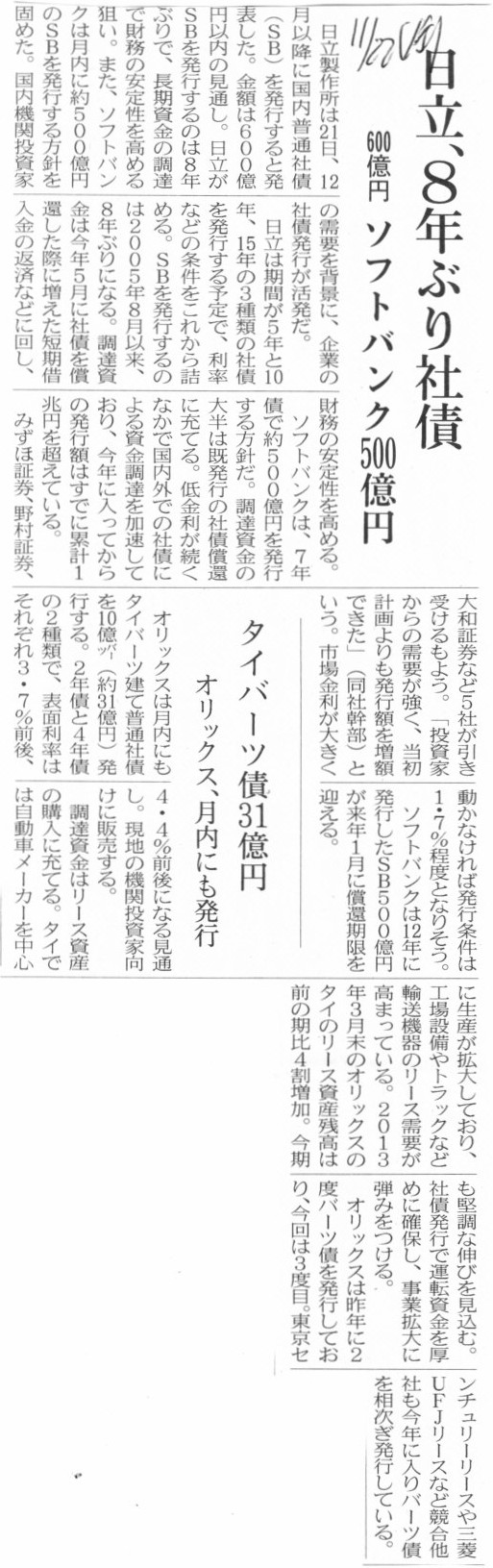

2013年11月22日(金)日本経済新聞

日立、8年ぶり社債 600億円

ソフトバンク500億円

オリックス、月内にも発行 タイバーツ債31億円

(記事)

2013年11月15日(金)日本経済新聞

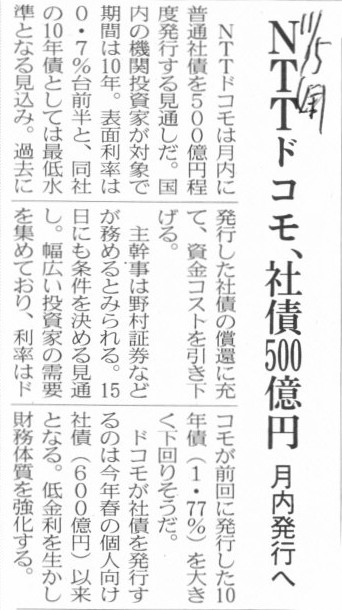

NTTドコモ、社債500億円 月内発行へ

(記事)

2013年11月23日(土)日本経済新聞

社債、金利1%割れ続出 10年物、過去最多の39本 調達コストが低下 借り換えで利払い軽減

(記事)

【コメント】

A corporate bond is a mezzanine.

If secured, it's a

borrowing.

If practiced, it needs scrutinizing.

With Seven-Eleven, Sony,

Softbank or the like the first implementer, something unaccountable

prevails.

社債というものは全てメザニンです。

担保付ならそれは銀行借り入れです。

実務上行われていると聞いたら気をつけろ!

セブンイレブンやソニーやソフトバンクといった有名企業が最初の実施例なら、説明の付かない取引がはびこる証です。

If a phrase "A corporate bond is a mezzanine." is not written in your

textbook,

the textbook is lacking for the description.

「社債というものは全てメザニンです。」との言葉が教科書に書かれていないなら、

その教科書には記述が足りていないのでしょう。

There is an English saying that he laughs best who laughs last,

and what

he says is mentioned least when he says first.

イギリスのことわざに「最後に笑う者が最もよく笑う」とあるが、

一番最初に指摘してすぐはそれが記載されることはほとんどない。

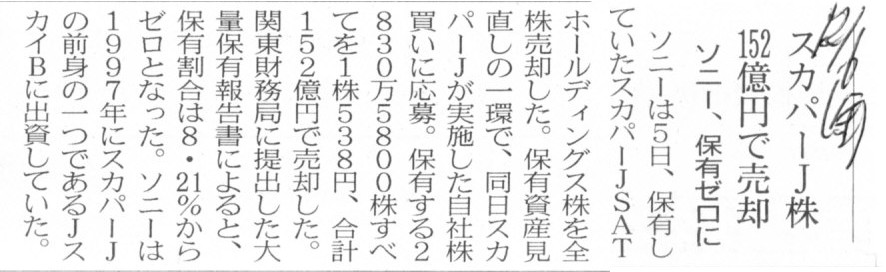

2013年12月6日(金)日本経済新聞

ソニー、保有ゼロに スカパーJ株 153億円で売却

(記事)

2013年12月4日

株式会社スカパーJSATホールディングス

自己株式の取得及び自己株式立会外買付取引(ToSTNeT-3)による自己株式の買付けに関するお知らせ

ttp://www.sptvjsat.com/wp-content/uploads/0c28218a608759a30a438a2620878c8a.pdf

2013年12月5日

株式会社スカパーJSATホールディングス

自己株式立会外買付取引(ToSTNeT-3)による自己株式の取得結果及び取得終了に関するお知らせ

ttp://www.sptvjsat.com/wp-content/uploads/ac545e8cb43fc29b77f2a1aa8beace1c.pdf

(関連記事)

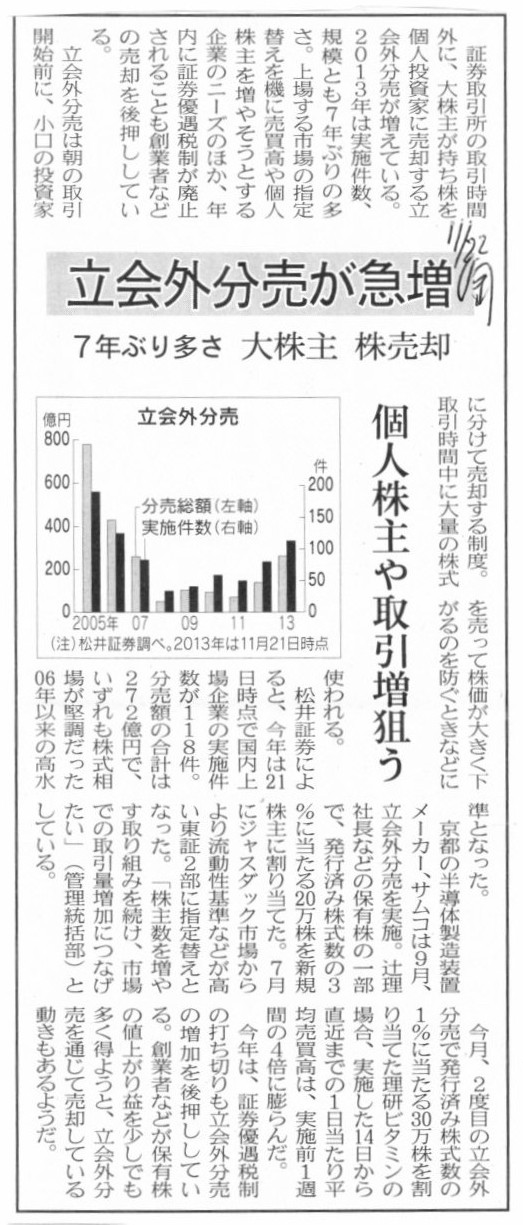

2013年11月22日(金)日本経済新聞

立会外分売が急増 7年ぶり多さ 大株主 株売却 個人株主や取引増狙う

(記事)

東京証券取引所

立会外分売(たちあいがいぶんばい)

ttp://www.tse.or.jp/glossary/gloss_t/ta_bunbai.html

>立会外分売は、売買立会外で、大量の売注文を分売する売買方法をいい、上場会社の株式分布状況の改善、

>特に個人株主の増大を図るための方策として広く利用されています。

>具体的には、取引参加者が顧客から分売により執行することを条件とする大量の売注文を受託・執行する場合、

>取引所に届出を行ったうえ、売買立会終了後に分売の条件を発表し、翌日の午前8時00分から午前8時45分までに買付けの申込みを受け、

>売買を成立させます。分売は届出日の最終値段を基準にした固定値段で行われます。

>なお、分売を適切に実施するための制約として、分売値段の基準となる届出日の終値形成への取引参加者自己等の関与や

>条件発表前における当該分売に関する買付勧誘が業務規程で禁止されています。

知ってるようで意外と知らない 「立会外分売」ってどんなもの?

(AllAbout 更新日:2005年07月31日)

ttp://allabout.co.jp/gm/gc/13745/

>この考え方を進めていくと、市場株価と同じ価格であっても上場株式を相対取引で売買することは問題がある、

と書きました。

また、今までに何回か、立会外取引制度自体がそもそもいらないのではないか、と書いたことがあります。

その理由は、この立会外取引というのは相手を指定する取引なので、相対取引と実質的に同じだからです。

ただ、今日はその正反対の考えが頭に浮かびました。

上場株式は相対取引は一切行ってはならないというふうに条文で定め、

上場株式の売買を特定の相手との間で相対取引により行いたい場合はこの立会外取引制度(ToSTNeT)によらなければならない、

というふうに金融商品取引法を改正するのはどうだろうか、と思いました。

ToSTNeT市場

ttp://www.tse.or.jp/rules/stock/tost/

「単一銘柄取引(ToSTNeT-1)」が、特定の相手との相対取引に実質的に相当するものだと思います。

理由は単純に、透明性の確保、になります。

公平性(市場の誰もがその株式をその価格で売買する機会が与えられるべきとの考え)という点では純粋な市場取引に比べやや劣りますが、

完全に当事者間のみでの証券取引所外での売買に比べれば透明性ははるかに高いかと思います。

本来であれば、相手を指定するも何も上場株式は全て通常の市場内で売買すべき、という考え方もあるのだとは思いますが、

>大口取引等の立会市場での円滑な執行が困難な取引をToSTNeT市場において行うことにより、立会市場へのインパクトを抑えることができます

と上記のページにそのまま書いてありますように、

非常に多くの株式数を一度に市場内で売買すると、本来の需給関係とは無関連に株価が異常に変動しかねないわけです。

それはそれで株式市場に悪い影響を与えてしまうわけです。

ですから、そういった不測の混乱を避けるために、ToSTNeTという例外的な売買方法も認められてよいのではないかと思います。

株式会社における概念上のそもそもの話をすると、株主は保有する株式を好きな価格で好きな相手に自由に売買できるわけです。

この場合の売買とはもちろん全て相対取引です。

取引相手を自分で探し直接会って交渉し、保有する株式を好きな価格で自由に売買することが株主には認められているわけです。

ところが、株式の上場ということをするようになりますと、株式の性質が突然大きく変わってしまい、

「会社に対する権利を表象したもの」という性質よりも、「金融商品」という側面が極めて強くなってしまうのです。

上場した途端に、投資家保護だ公平性の確保だ透明性の向上だという話になるわけです。

もちろん、広く社会一般で株式を売買させているわけですから、投資家保護や公平性や透明性が重要なのは確かです。

非上場株式に比べ上場株式がその売買の際大きな法的規制を受けることになるのは当然でしょう。

しかしそうなりますと、「株主は保有する株式を好きな価格で好きな相手に自由に売買できる」という株式が持つ本来の側面は失われ、

「金融商品、投資商品」という側面ばかりが前面に出てきてしまうことになるのです。

上場株式の場合は、「会社に対する権利を表象したもの」という株式本来の性質は非常に弱いように感じるわけです。

さらに、戦前のように上場株式であっても簿価で売買していた場合はまだその性質は残っていたかもしれませんが、

今のように市場株価で売買するようになると、もはや株式は「値上がりすのか否か」だけが焦点となっている単なる「金融商品」に過ぎず、

「会社に対する権利を表象したもの」という株式本来の性質は事実上全くないと言っていいわけです。

株主数及びその保有株式数で見れば、上場企業の株主の”ほとんど全員(99%以上)”が株式保有割合は1%未満であるわけです。

上場企業の株主の中で株式保有割合が1%を超えている株主は一体何名いるでしょうか。

保有議決権割合が1%未満の株主が株主総会で議決権を行使することが自体が極めて少なく、

そのことは、「会社に対する権利を表象したもの」という株式本来の性質は上場株式には事実上全くない、ということとイコールでしょう。

株主の権利と言っても、法律上配当を受け取る権利は全株主にあるので、証券会社の口座に勝手に振り込まれた、という程度でしょう。

上場株式のことを「会社に対する権利を表象したもの」と見なして購入している投資家は割合で言えばほとんどいないのでしょう。

概念的には、非上場企業が上場企業かの違いは、単にその株式が市場で売買されているのか否かの違いに過ぎないわけであり、

例えば、上場しているか否かでは株式の根源的価値に違いは全くない(上場していようがいまいが株式の本質的価値は全く同じ)わけですが、

実際には、株式の公正な価格というのが本来の簿価から市場株価に変わってしまう(つまり株式の公正な価値が日々変動する)ことになったり、

株主層及び株主数がもはや連続性は全くないほど著しく変化してしまったり、株式の管理・事務取り扱いが事実上証券会社に移ったり、

株主間の株式の売買が非上場時に比べ著しく制約を受けることになってしまう、といった極端な違いがあるわけです。

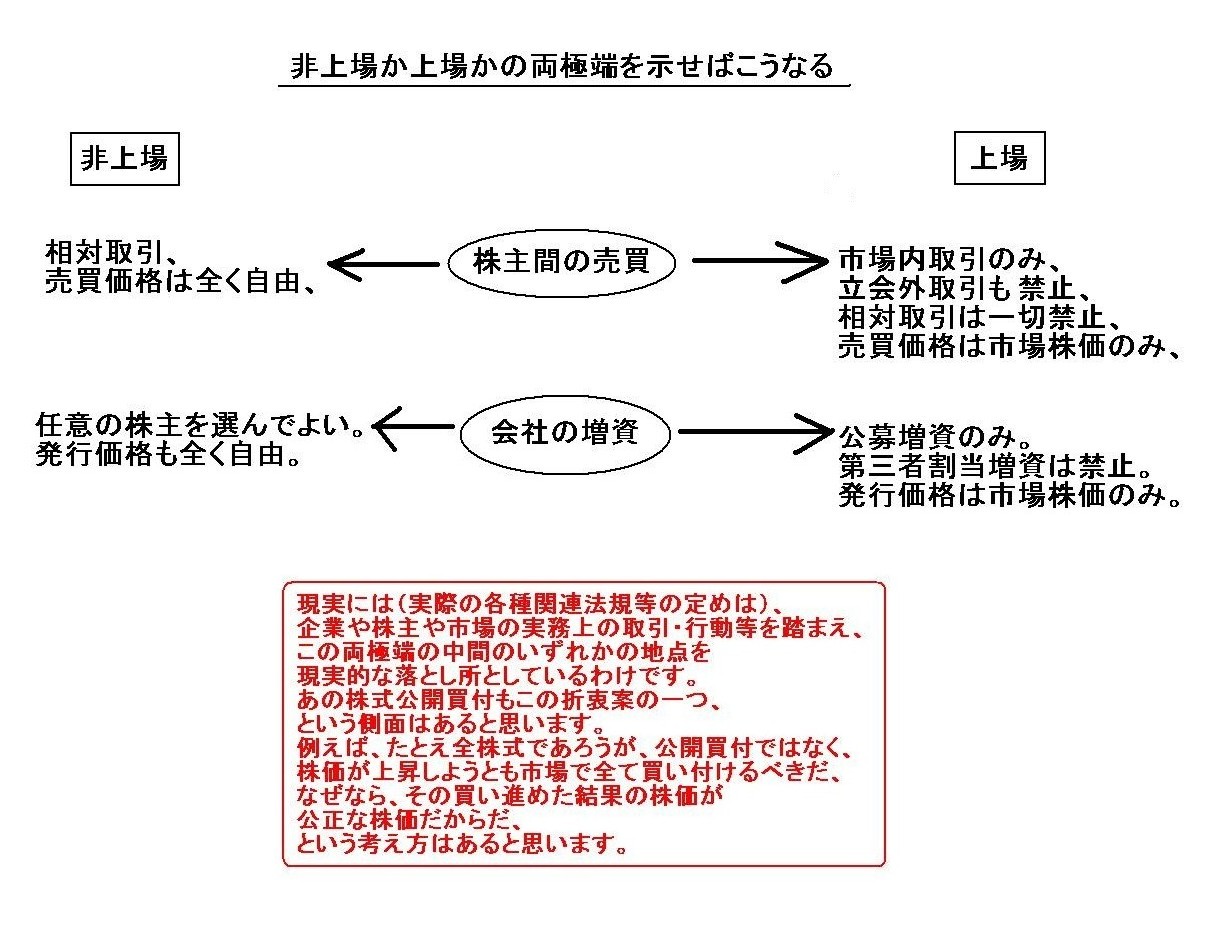

非上場企業と上場企業の極端な違いを図にしてみました↓。

「非上場か上場かの両極端を示せばこうなる」

現実には(実際の各種関連法規等の定めは)、企業や株主や市場の実務上の取引・行動等を踏まえ、

この両極端の中間のいずれかの地点を現実的な落とし所としているわけです。

あの株式公開買付もこの折衷案の一つ、という側面はあると思います。

例えば、たとえ全株式であろうが、公開買付ではなく、株価が上昇しようとも市場で全て買い付けるべきだ、

なぜなら、その買い進めた結果の株価が公正な株価だからだ、

という考え方はあると思います。

株式というのは全て、上場すると変質してしまうのです。

「会社に対する権利を表象したもの」から、単なる「金融商品」へと。

その根源的価値に違いは全くないにも関わらずです。

株式の根源的価値に違いは全くありません。

しかし、非上場企業では株主が会社を経営します。

一方、上場企業では、表面上株主に選任されたしかし実際には株主とは関係がない人物が会社を経営するようになるのです。

上場により、株式そのものも大きく変質してしまいますが、会社も同様に変質してしまうのでしょう。

それは、株式が「会社に対する権利を表象したもの」から単なる「金融商品」へと変質してしまったことの必然的結果と言えるのかもしれません。

ただ、一つの考え方として、法律そのものを根底から変える、というやり方もあるかもしれません。

単なる「金融商品」では会社機関が機能しようはずがありません。

したがって、株主が取締役を選任するといった会社機関や制度設計つまり法制度の方を上場に合わせ変える、

すなわち、旧商法・現会社法に変わり、上場企業のみが適用される「上場会社法」を整備し、

上場企業は「上場会社法」に従って会社運営を行う、というやり方は考え方としてはあるのかもしれません。

この「上場会社法」は会社法と金融商品取引法を融合したようなイメージになるのだと思います。

それはそれで一案ではないかとは思います。

非上場企業と上場企業では、株式も会社も極端に違うため、いっそのこと「上場会社法」を整備・運用した方がいいのかもしれない、

と思ったことがあります。

しかし同時に、非上場企業が上場企業かの違いは、単にその株式が市場で売買されているのか否かの違いに過ぎない、という側面もあるわけです。

株式会社には変わりはないわけですから、株式会社の概念まで変えるようなことは避けるべきである気がします。

単にその株式が市場で売買されているのか否かの違いに過ぎないのなら、その株式の売買に関してだけ新たな規制を適用すればいいのであって、

会社自身に適用される法律を変えてしまうというのは極端な気がします。

私は以前、会社機関が形骸化してしまうのは会社の勝手であって、法律は理想の制度設計を追求すべきだ、と書きました。

「上場会社法」というのは、ややもすれば、株式の「金融商品」化を受けた単なる妥協に過ぎないわけです。

株式会社の基本的制度設計は会社法で追求する、株式の売買に関しては金融商品取引法で追求する、

という形の方が、様々なことを総合して考えていきますと、実は一番すっきりする形であると今では思っています。

上場企業の場合は法律が二段構えとなってしまいますが、実はその方が取引の切り分けがシンプルだと思います。

無理に一法律にする必要はないわけです。

株式会社の基本的制度設計とその株式の売買とは別です。

株式は変質しても、株式会社の基本概念は何も変わっていないのですから。

(関連記事)

2013年11月30日(土)日本経済新聞 社説

外部の目意識した経営へ会社法生かせ

(記事)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}