2013年11月29日(金)

【コメント】

ウエルカム株式会社というのは、グラクソ・スミス・クライン株式会社のコールセンター業務を手がけている会社なのでしょうか。

棚卸資産(商品や製品類)も有形固定資産(設備や建物等)も全くありませんが・・・。

貸借対照表だけではなく、損益計算書が気になるところですが、繰越利益剰余金は当期末の時点ではマイナスのようです。

利益準備金が資本金の4分の1ということは、今までに稼いだ利益額は一定額以上あり、

これまで十分な額の配当を株主に支払ってきたということだとは思いますが。

業務内容は知りませんが、確かに繰越利益剰余金は当期末の時点ではマイナスですが、

今までずっと赤字ばかりだった、ということは決してないようです。

それにしても、ウエルカム株式会社とは一体何をやっている会社なのでしょうか。

ウエルカム株式会社の業務内容が怪しいため、財務状況もおかしいはずだと見抜いた農林中央金庫は、

ウエルカム株式会社に厳しい質問を浴びせました。

「こちらは農林中央金庫ですが、御社は何をしている会社なのですか。コールセンターか何かですか。電話はかかってきたのですか。」、

と。

ウエルカム株式会社は農林中央金庫に対しこう答えました。

「No ring.」

お後がよろしいようで。

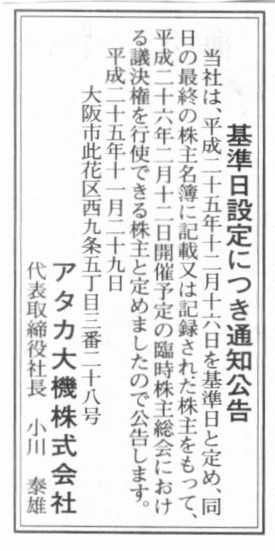

2013年11月29日(金)日本経済新聞 公告

基準日設定につき通知公告

アタカ大機株式会社

(記事)

2013年11月28日

日立造船株式会社

アタカ大機株式会社

日立造船株式会社とアタカ大機株式会社の合併契約締結に関するお知らせ

ttp://www.hitachizosen.co.jp/20131128ataka.pdf

ttp://www.atk-dk.co.jp/xml/docs/ATK_217.pdf

2013年11月28日

日立造船株式会社

株式会社ニチゾウテック

日立造船株式会社による株式会社ニチゾウテックの株式交換による完全子会社化に関するお知らせ

ttp://www.hitachizosen.co.jp/20131128NTI.pdf

ttp://www.nichizotech.co.jp/news/pdf/20131128_1.pdf

2013年11月28日

株式会社ニチゾウテック

臨時株主総会招集のための基準日設定に関するお知らせ

ttp://www.nichizotech.co.jp/news/pdf/20131128_2.pdf

2013年11月28日

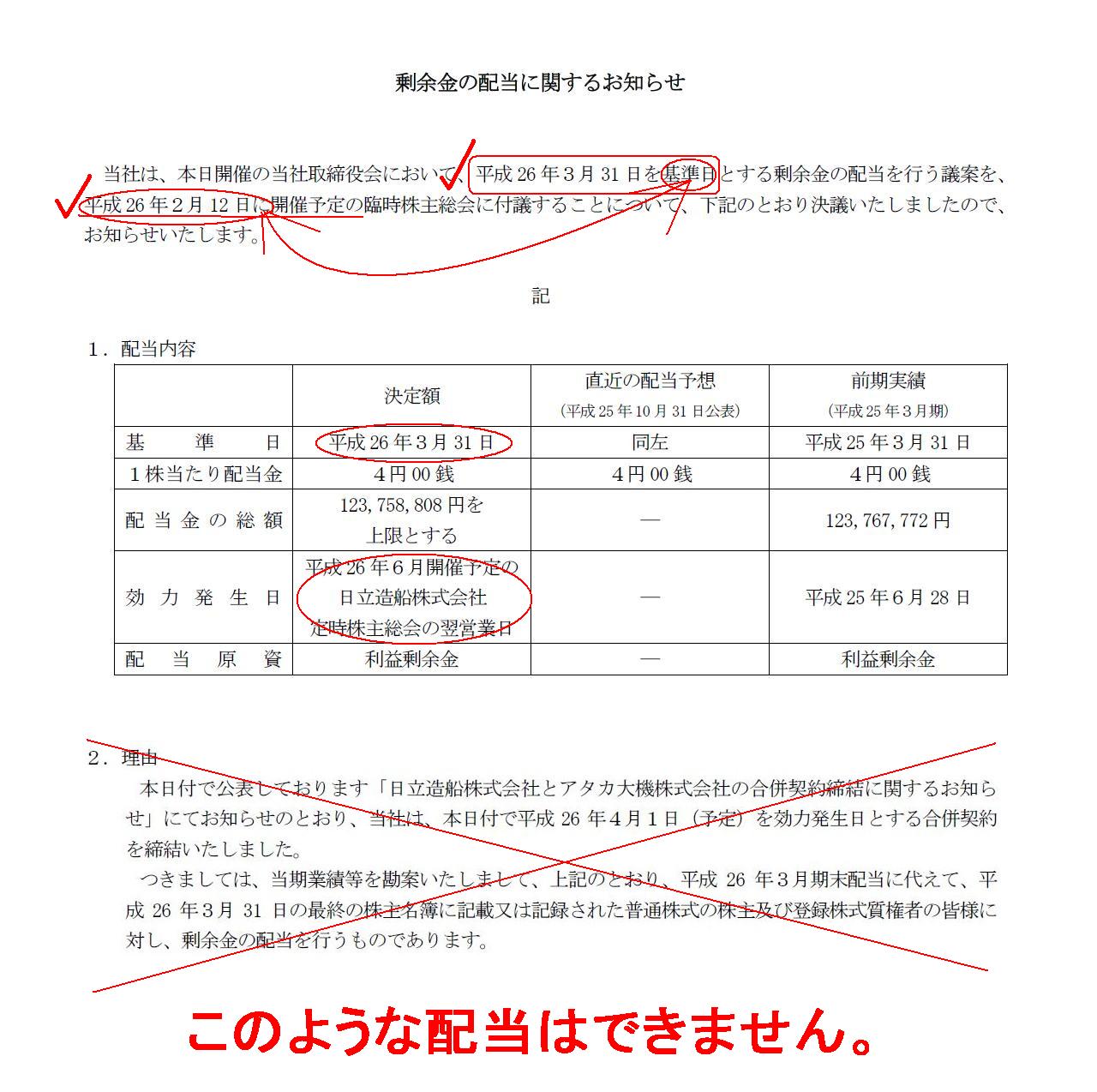

アタカ大機株式会社

剰余金の配当に関するお知らせ

ttp://www.atk-dk.co.jp/xml/docs/ATK_219.pdf

お後が・・・、で終ってもいいのですが、少しだけ法務面・財務面について見ておきましょう。

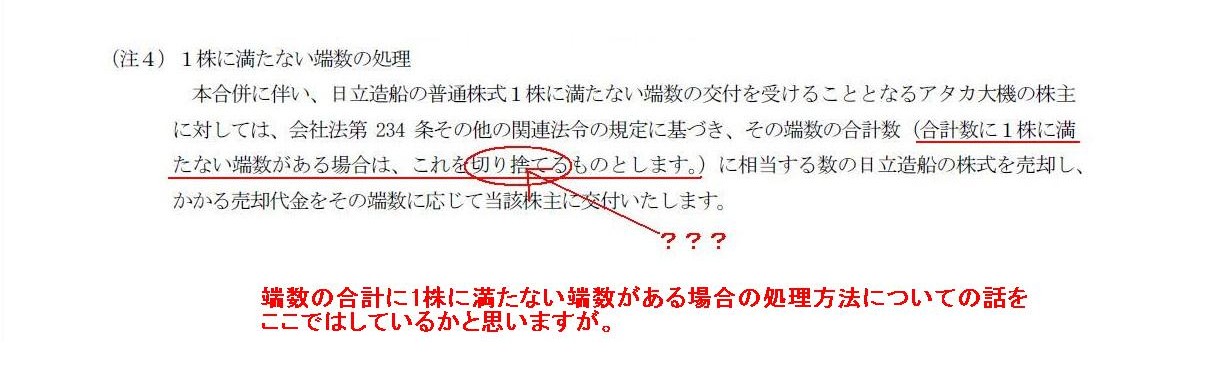

日立造船株式会社とアタカ大機株式会社の合併契約締結に関するお知らせ

(3) 本合併に係る割当ての内容

(注4)

1株に満たない端数の処理

(4/10ページ)

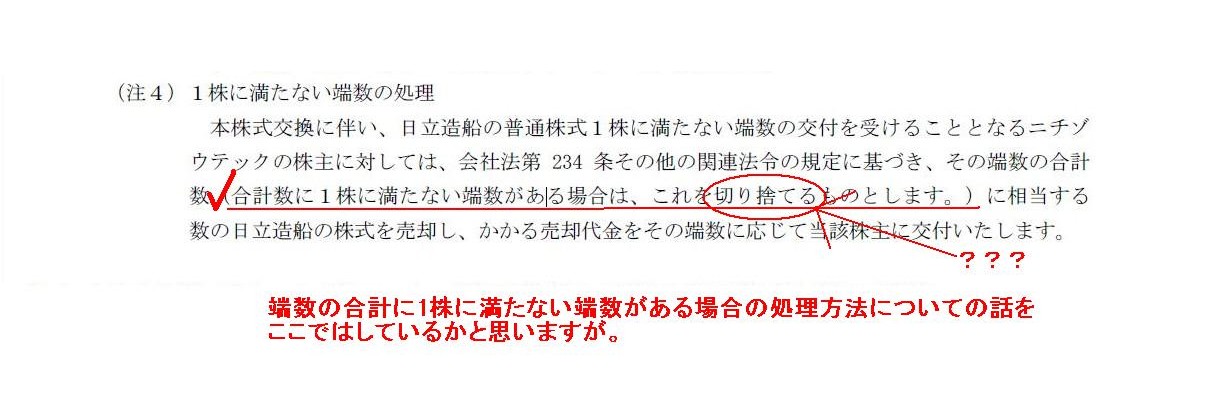

日立造船株式会社による株式会社ニチゾウテックの株式交換による完全子会社化に関するお知らせ

(3)

本株式交換に係る割当ての内容

(注4) 1株に満たない端数の処理

(4/11ページ)

「1株に満たない端数の処理」について、”合計数に1に満たない端数がある場合は、これを切り捨てるものとします。”

などと書かれていますが、これは全く意味不明な文言かと思います。

合計数に1に満たない端数がある場合の処理方法についての話をここではしているのではないかと思いますが。

端数株式の交付を受けた場合(正確には、交付された端数株式の合計数に端数が生じた場合、と言うべきでしょうが)は、

その端数に相当する現金を交付する、が正しいと思います。

両方のプレスリリースに全く同じ文言の間違いがあるようです。

テンプレでもあるのでしょうか。

テンプレが間違っているのなら、テンプレから修正しないといけないのかもしれません。

ただこの文言の間違いを読んで、今日一つ気付いたことがあります。

それは、端数株式が生じた場合に交付する、その端数相当分の現金に端数が生じた場合の処理方法です。

アタカ大機株式を1株保有している株主は日立造船株式を0.66株割当て交付されます。

ニチゾウテック株式を1株保有している株主は日立造船株式を0.82株割当て交付されます。

そして、本日2013年11月29日(金)の日立造船株式会社の株価の終値は「804円」でした。

この「804円」を日立造船株式の公正な価格だとしましょう。

するとこの場合、

アタカ大機株式を1株のみ保有していた株主は、804円×0.66=530.64円、

ニチゾウテック株式を1株のみ保有していた株主は、804円×0.82=659.28円、

現金を交付されることになるわけですが、

ご覧の通り、交付される現金にも端数が生じているわけです。

1円より小さい現金はありませんから、この端数を処理しなければなりませんが、どうように端数処理すればよいでしょうか。

消費税であれば、切り捨て処理するところですが。

実務上の取り扱いについては分かりませんが、切り上げ、切り捨て、四捨五入、いずれであっても最大でも1円しか違いがありませんので、

現実には公平性には何ら問題はないと言っていいと思います。

おそらくこのような場合の端数処理の方法については、各合併契約なり株式交換契約なりで取引毎に個別に決めればよいのだと思います。

私的自治の原則(契約自由の原則)の範囲内だと思います。

消費税法とは異なり、切り上げ処理をしても何かの法律違反にはならないと思います。

ただ理論上の極めて厳密な話をすれば、切り上げ、切り捨て、四捨五入、いずれであっても厳密には公平でない部分は出てきます。

例えば端数は四捨五入するとしますと、

アタカ大機株式を1株のみ保有していた株主は、531円受け取りますし、

ニチゾウテック株式を1株のみ保有していた株主は、659円受け取るわけですが、

前者は本来の公正な金額よりも多くの金額を受け取っていますし、後者は本来の公正な金額よりも少ない金額しか受け取っていません。

それぞれ本来の公正な金額とは異なる金額を受け取っていることになるわけです。

不公平の最大値が1円だから問題にならないというだけです。

端数処理は行わないのが一番良いわけです。

そしてそれ以前に、概念上は端数が生じるような株式の割当て交付自体がそもそもおかしい、と言うべきなのでしょう。

端数株式というものがあるから、交付する現金にも端数が生じてしまうのです。

まあ、実務上は仕方ないのかもしれませんが。

最後に、アタカ大機株式会社からのプレスリリース、「剰余金の配当に関するお知らせ」の内容がおかしいと思いました。

「基準日(財務諸表作成日)=<株主総会決議日=効力発生日」

結論を言えば、これは会社法違反だと思います。

このような配当はできません。

配当の基準日以前に配当支払いのための株主総会決議を取ることはできません。

なぜなら、株主総会日には株主資本額がまだ確定していないからです。

株主資本額が確定していないなら、配当可能な限度額も何も計算できません。

配当支払い予定額を計算できるはずがないのです。

配当支払いのための株主総会議案も作成できないわけです。

どのように考えても、株主総会日は基準日よりも後になります。

厳密な条文については分かりません(明文の規定はないかもしれません)が、これは会社法違反になると思います。

株主総会決議自体が無効であり、配当を支払えば違法配当という考え方になると思います。

また、株主総会決議日と効力発生日についてですが、これは確かに配当の効力発生日自体はある意味一定度は任意に決められると思いますが、

会社の経営は既に次期に入っていますし、配当を支払うなら支払うでできる限り早く支払ってしまわないと、

現金面で日々の事業活動にも影響が出てしまうでしょう。

その現金は株主への配当に使うつもりだったが事業運営上負債の決済に使ってしまった、などということもあり得ます。

その株主総会は、既に入っている”次期”から見るとあくまで”前期”の話をしているわけです。

株主にとっても会社にとっても、”前期”の話は経営上できるだけ早くカタを付けてしまいたいものです。

これは法律論とは少し違うかもしれませんが、そういう意味ではやはり「株主総会決議日=効力発生日」が一番良いと思います。

2013年11月15日

株式会社トプコン

当社子会社による、英国Veripos社株式の取得に関するお知らせ

ttp://www.topcon.co.jp/invest/info/disclose/pdf/press131115.pdf

2013年11月27日

株式会社トプコン

当社子会社による、英国Veripos社株式の取得に関する条件変更のお知らせ

ttp://www.topcon.co.jp/invest/info/disclose/pdf/press131127.pdf

当社子会社による、英国Veripos社株式の取得に関するお知らせ

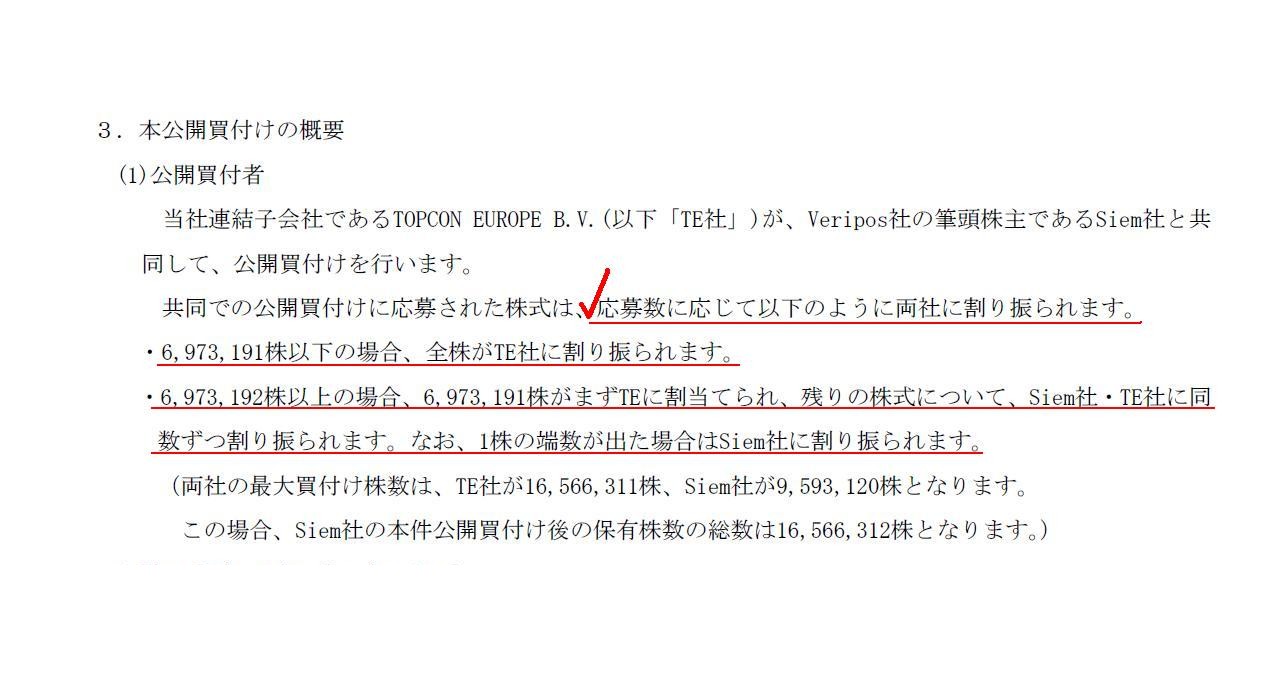

3.本公開買付けの概要

(3/4ページ)

対象会社の筆頭株主と共同で株式公開買付を実施するとのことですが。

株式会社トプコンの保有株式は最大でも49.99%となる計画のようなのですが、

株式を49.99%だけ保有して何の意味があるというのでしょうか。

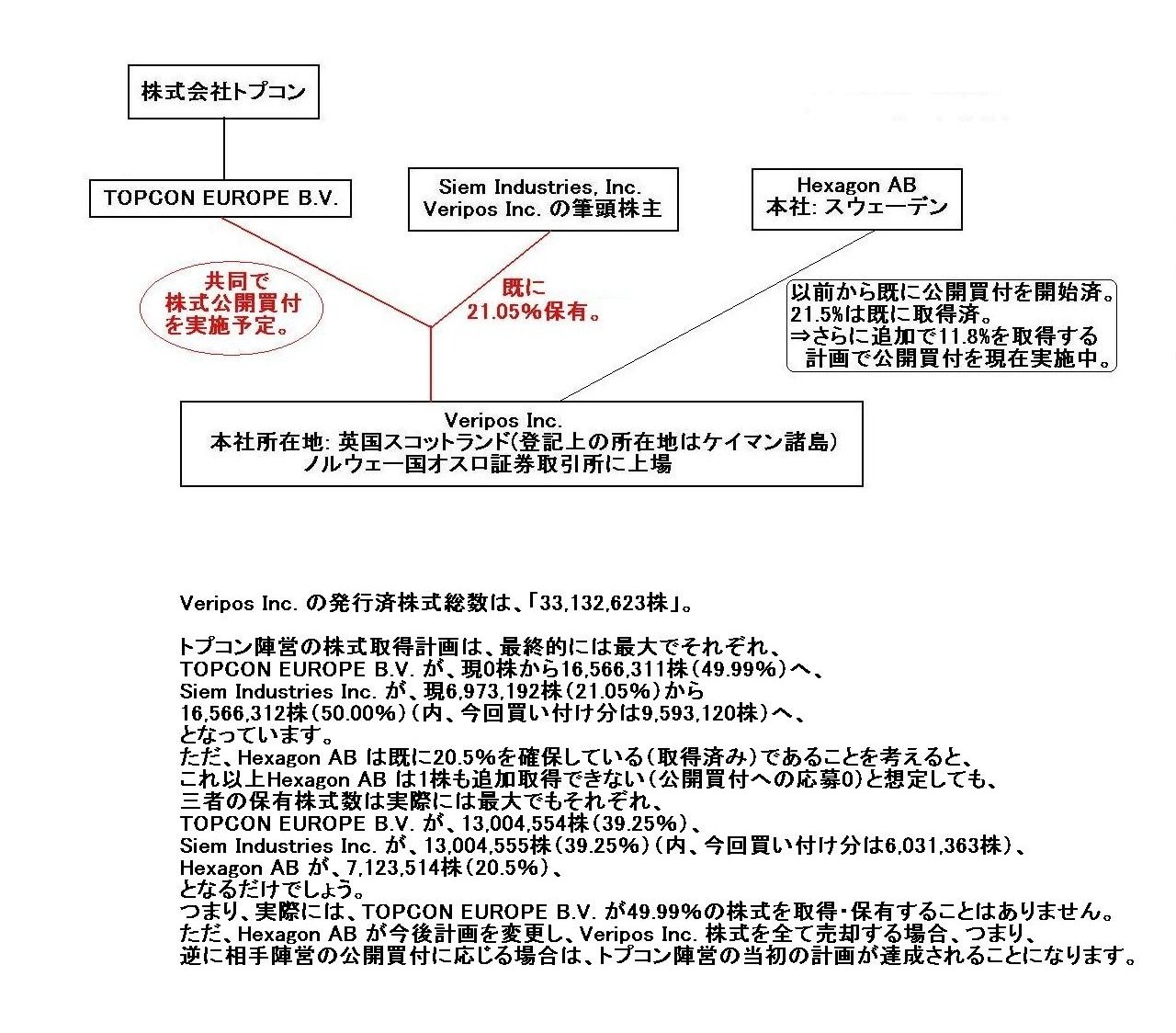

このたび株式会社トプコンが計画している株式公開買付を図にしますと、次のようになります。

Veripos Inc. の発行済株式総数は、「33,132,623株」。

トプコン陣営の株式取得計画は、最終的には最大でそれぞれ、

TOPCON EUROPE B.V.

が、現0株から16,566,311株(49.99%)へ、

Siem Industries Inc.

が、現6,973,192株(21.05%)から

16,566,312株(50.00%)(内、今回買い付け分は9,593,120株)へ、

となっています。

ただ、Hexagon

AB は既に20.5%を確保している(取得済み)であることを考えると、

これ以上Hexagon AB

は1株も追加取得できない(公開買付への応募0)と想定しても、

三者の保有株式数は実際には最大でもそれぞれ、

TOPCON EUROPE B.V.

が、13,004,554株(39.25%)、

Siem Industries Inc.

が、13,004,555株(39.25%)(内、今回買い付け分は6,031,363株)、

Hexagon AB

が、7,123,514株(20.5%)、

となるだけでしょう。

つまり、実際には、TOPCON EUROPE B.V.

が49.99%の株式を取得・保有することはありません。

ただ、Hexagon AB が今後計画を変更し、Veripos Inc.

株式を全て売却する場合、つまり、

逆に相手陣営の公開買付に応じる場合は、トプコン陣営の当初の計画が達成されることになります。

実際には、TOPCON EUROPE B.V.のみ が株式公開買付を行って応募があった株式を一旦全て取得し、

その後改めて、TOPCON

EUROPE B.V. からSiem Industries Inc.

へ、1株当たり30(このたびの変更後は35)ノルウェークローネで

適切な株式数だけ売却する、という形を取るのでしょう。

トプコンは位置測量が創業事業のようですが、法制度上は株式公開買付は一法人(証券会社の一口座)のみしか実施できないのだと思います。

それにしても、日本企業(トプコン、Topcon)がノルウェーに上場している企業を買収するというのは突拍子もない感じがします。

そのような実在しているかどうかも疑わしい企業を買収しても、統制は全く取れない(ouT

OF

CONtrol)のではないでしょうか。

取締役会で公開買付実施を決議したようですが、株式会社トプコンの最高(TOP)の意思決定者はこの買収に反対(CONs)なのではないかと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}