2013擭11寧15擔(嬥)

戞1栤

師偺戄庁懳徠昞偲姅庡峔惉傪尒偰丄埲壓偺栤偄偵摎偊側偝偄丅

亂栤戣亃

偝偰偙偙偱栤戣偱偡丅

偙偺帪丄奺姅庡偺曐桳媍寛尃偺悢偼偄偔偮偱偟傚偆偐丅

亂峫嶡亃

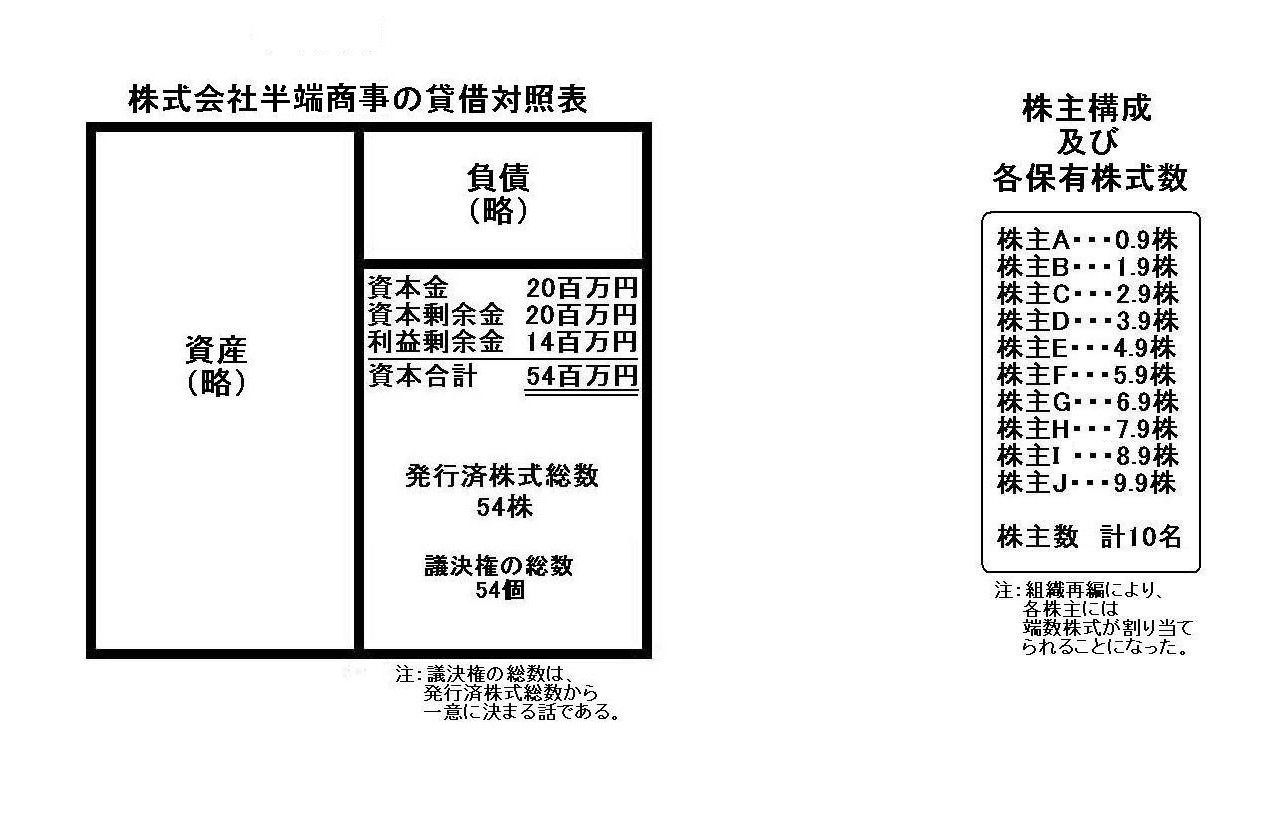

懌偟嶼傪偡傞偲丄姅庡偑奺曐桳偡傞媍寛尃悢偺崌寁偼丄45屄偱偡丅

夛幮偑敪峴偟偰偄傞姅幃悢偼54姅偱偁傝丄

偟偨偑偭偰夛幮偺媍寛尃偺憤悢偼54屄偩偭偨偼偢偱偡偑丄

媍寛尃9屄偼偳偙傊峴偭偨偺偱偟傚偆偐丅

椺偊偽丄姅庡憤夛偵偍偗傞掕懌悢傗寛媍梫審偼丄

夛幮偐傜尒偨媍寛尃偺憤悢偱偁傞54屄傪婎弨偵敾掕偟偰偄偔傋偒側偺偐丄偦傟偲傕丄

姅庡偐傜尒偨媍寛尃偺憤悢偱偁傞45屄傪婎弨偵敾掕偟偰偄偔傋偒側偺偐丄偲偄偆栤戣偑惗偠傑偡丅

夛幮朄忋偼偍偦傜偔丄乽夛幮偐傜尒偨媍寛尃偺憤悢偱偁傞54屄偑婎弨乿側偺偩偲巚偄傑偡丅

偟偐偟丄姅庡偐傜偡傞偲丄徚偊偨9屄偺媍寛尃偼丄媍寛尃峴巊偟偨偔偰傕峴巊偱偒側偄偺偱偡丅

偙偺栤戣偼偳偆峫偊傟偽傛偄偱偟傚偆偐丅

椺偊偽丄姅庡憤夛偵偍偄偰丄姅庡A偲姅庡B偑嫤椡偟偰媍寛尃峴巊傪偡傞偙偲偵偟傑偟偨丅

偙偺帪偺乽姅庡A偲姅庡B偺媍寛尃偺悢乿偼偄偔偮偱偟傚偆偐丅

姅庡A偺媍寛尃悢偼0屄丄姅庡B偺媍寛尃悢偼1屄丄

偟偨偑偭偰丄乽姅庡A偲姅庡B偺媍寛尃偺悢乿偼丄

0屄亄1屄

亖1屄

偲側傞傢偗偱偡丅

偲偙傠偑偙傟偵偼懠偺尒曽偑偁傝傑偡丅

偦傟偼媍寛尃偺悢傪姅幃悢偱峫偊傞偙偲偱偡丅

姅庡A偺曐桳姅幃悢偼0.9姅丄姅庡B偺媍寛尃悢偼1.9姅丄

偟偨偑偭偰丄乽姅庡A偲姅庡B偺曐桳姅幃悢偺崌寁悢乿偼丄

0.9姅亄1.9姅

亖2.8姅丄

傛偭偰丄乽姅庡A偲姅庡B偺媍寛尃偺悢乿偼乽2屄乿丄

偲側傞傢偗偱偡丅

夛幮朄忋偼丄姅庡憤夛偵偍偄偰丄媍寛尃峴巊傪嫤椡偡傞偨傔丄椉幰偱媍寛尃偺悢傪懌偟偰峫偊傞偙偲偼姅庡娫偺堄巚偵傛傝慡偔帺桼偱偡丅

偟偐偟丄夛幮朄忋偼丄椉幰偺姅幃悢傪懌偡偲偄偆傛偆側峫偊曽偼偱偒側偄偲巚偄傑偡丅

姅庡A偑曐桳偟偰偄傞姅幃偼偁偔傑偱姅庡A偑曐桳偟偰偄傞姅庡偱偁傝丄姅庡B偑曐桳偟偰偄傞姅幃偼偁偔傑偱姅庡B偑曐桳偟偰偄傞姅幃偱偁傞丄

偲偄偆峫偊曽偵側傝傑偡偐傜丄乽姅庡A偲姅庡B偺曐桳姅幃悢偺崌寁悢乿偼丄崌寁2.8姅丄偲偼側傜側偄傢偗偱偡丅

壖偵2.8姅暘偺媍寛尃傪峴巊偟偨偄偺側傜丄堦曽偐傜懠曽傊姅幃偺忳搉傪峴偄丄偳偪傜偐偺姅庡偺傒偑2.8姅傪曐桳偡傞偟偐側偄偲巚偄傑偡丅

幚懺偼帠幚忋摨偠側偺偵丄姅幃傪暿乆偵曐桳偟偰偄傞応崌偲堦恖偱曐桳偟偰偄傞応崌偲偱峴巊偱偒傞媍寛尃偺悢偑曄傢偭偰偟傑偆丄

抂悢姅幃偲偼偙偆偄偭偨柕弬傕惗偠偝偣偰偟傑偆偺偱偡丅

忋婰偺愢柧傪摜傑偊偨忋偱乮忋婰偺愢柧傪棟夝偺僸儞僩偵偟偰乯丄抂悢姅幃偵偮偄偰偝傜偵媍榑傪怺傔偨偄偺偱偡偑丄

巹偼乽0.5姅亄0.5姅亖1姅偱偼側偄偺偱偼側偄偩傠偆偐乿偲巚偭偰偄傞傢偗偱偡丅

偙偺媈栤偼乽偦傕偦傕姅幃偲偄偆偺偼懌偟嶼偱偒側偄傕偺側偺偱偼側偄偩傠偆偐乿偲偄偆媈栤偲摨偠偩偲巚偭偰傕傜偭偰傕偄偄偲巚偄傑偡丅

椺偊偽丄乽1姅偲1姅傪帩偭偰偄偨傜崌寁2姅帩偭偰偄傞乿偲尵偆傢偗偱偡偑丄

偦傟偼偁偔傑偱乽摨偠姅幃偑崌寁2偮偁傞乿偲偄偆堄枴偱偟傚偆丅

乽1姅偲1姅偑壗偐梈崌偟偰亀1偮偺2姅亁偵側傞乿傢偗偱偼偁傝傑偣傫丅

乽1姅偲1姅偑偁傞偐傜崌寁2姅偁傞乮亖姅幃偑2偮偁傞偙偲偵偼曄傢傝側偄乯乿偲偄偆偩偗偱偡丅

乽2姅乿偲偄偆帪偵偼丄乽1姅偑2偮偁傞乿偲偄偆堄枴偱偟傚偆丅

偙偺偙偲傪摜傑偊傞偲丄乽0.5姅亄0.5姅亖1姅偱偼側偄乿偲側傞傢偗偱偡丅

乽0.5姅偑2偮偁傞偩偗乮亖姅幃偑2偮偁傞偙偲偵偼曄傢傝側偄乯乿偲偄偆忬懺偵側傞傢偗偱偡丅

偮傑傝丄0.5姅偑2偮偁偭偰傕1姅偵偼側傜側偄偺偱偼側偄偩傠偆偐丄偲巚偆傢偗偱偡丅

姅幃夛幮惂搙偺摿挿偺堦偮偼丄

弌帒幰偼弌帒偟偨帩暘乮姅幃乯傪彫岥偵暘偗偰懠偺搳帒壠摍偵攧媝偟偰帒嬥偺夞廂傪恾傞偙偲偑偱偒傞偙偲偱偡偑丄

偦傟偼1姅1姅偑尵傢偽撈棫偟偰偍傝丄偨偩1姅偩偗偱堄枴偑偁傞偐傜偙偦壜擻側偙偲偱偁傞傢偗偱偡丅

0.5姅偵偼堄枴偼側偄傢偗偱偡丅

傑偨丄庤尦偺嫵壢彂偵偼丄

乽姅幃偲偼丄嵶暘壔偝傟偨嬒堦側妱崌揑扨埵偺宍傪偲傞丄姅幃夛幮偺幮堳偺抧埵偺偙偲乿

偲彂偐傟偰偄傑偡丅

巹偼乽姅幃乿偲偼傑偝偵偙偺愢柧偺捠傝偱偼側偄偐偲巚偄傑偡偑丄

抂悢姅幃偲側傝傑偡偲丄0.9姅偱偁偭偨傝0.5姅偱偁偭偨傝0.3姅偱偁偭偨傝偲丄

姅幃偺扨埵偑慡偔嬒堦側妱崌偵側偭偰偄側偄偙偲偵側傝傑偡丅

乽姅幃偺扨埵偼嬒堦側妱崌乿偟偐側偄偺側傜丄姅幃偵偼乽1姅乿偟偐側偄傢偗偱偡丅

0.5姅側偳偁傝傑偣傫丅

偦偟偰丄姅幃偵偼乽2姅乿偡傜側偄偺偱偡丅

偁傞偺偼乽1姅偑2偮乿偱偡丅

姅幃傪乽1姅乿傛傝戝偒偔暘偗傞偙偲傕偱偒傑偣傫偟丄傑偨丄姅幃傪乽1姅乿傛傝彫偝偔暘偗傞偙偲傕偱偒傑偣傫丅

乽0.5姅亄0.5姅亖1姅偱偼偁傝傑偣傫乿偟丄乽0.9姅亄1.9姅亖2.8姅偱傕偁傝傑偣傫乿丅

1姅偲1姅偼丄乽1姅亄1姅亖1姅偑2偮乿偲偄偆堄枴偱乭2姅乭偱偡丅

乽2姅偑1偮乿偱偼側偄偺偱偡丅

姅幃夛幮X偑姅幃夛幮Y傪姅幃岎姺偱姰慡巕夛幮壔偡傞偲偄偆応柺傪峫偊偰傒傑偟傚偆丅

姅幃岎姺斾棪偼丄

Y姅幃1姅偵懳偟偰丄X姅幃傪1.5姅妱傝摉偰岎晅偡傞

偩偲偟傑偟傚偆丅

偙偺帪丄Y姅幃傪5姅曐桳偟偰偄偨姅庡偼X姅幃傪壗姅妱傝摉偰岎晅傪庴偗傞偺偐偲尵偊偽丄

扨弮偵峫偊傞偲丄

1.5X姅/Y姅亊5Y姅亖7.5X姅

偲側傞傢偗偱偡丅

幚柋忋偼妋偐偵偙偺傛偆偵姅幃偺妱傝摉偰岎晅傪峴偭偰偄偔傢偗偱偡偑丄

忋婰偺媍榑傪摜傑偊傞偲丄姅幃岎姺偵嵺偟偰偙偺Y姅庡偑庴偗庢傞X姅幃偼丄

乽1.5姅偑5偮乿

偲側傞傢偗偱偡丅

7.5姅偱偼側偄傢偗偱偡丅

媍寛尃偺屄悢偱尵偊偽丄偙偺媽Y姅庡偑曐桳偡傞姅幃夛幮X偺媍寛尃偺屄悢偼乽5屄乿偱偁傞傢偗偱偡丅

乽7屄乿偱偼側偄傢偗偱偡丅

乽X姅幃0.5姅亊5乿偺暘偼丄乭愗傝幪偰傜傟傞乭傗乭僇僂儞僩偝傟側偄乭偲偄偭偨昞尰偲偼彮偟堘偆偱偟傚偆偑丄忋庤偔尵偊傑偣傫偑丄

忋婰偺媍榑傪摜傑偊傞偲丄乽姅幃偼懌偟嶼偱偒側偄偺偩偐傜2.5姅暘曐桳偟偰偄傞偲偄偆偙偲偵偼側傜側偄乿丄

偲偄偆峫偊曽偵側傞偺偩偲巚偄傑偡丅

傕偪傠傫丄抂悢姅幃偲偄偆峫偊曽帺懱偑偍偐偟偄傢偗偱偡偐傜丄乽X姅幃傪1.5姅妱傝摉偰岎晅偡傞乿偲尵偭偰偄傞帪揰偱偍偐偟偄傢偗偱偡偑丅

偙偺媍榑傪嵟屻偺嵟屻傑偱怺傔偰偄偒傑偡偲丄姅幃岎姺偵尷傜偢丄崌暪偺応柺偱傕夛幮暘妱偺応柺偱傕偳傫側慻怐嵞曇偦偺懠偺応柺偱傕丄

媶嬌揑偵偼乽壗偐偺懳壙傪姅幃偲偡傞乿偲偄偆偙偲帺懱偑晄壜擻偱偁傞丄偲偄偆寢榑偵峴偒拝偔偲巚偄傑偡丅

偦偺棟桼偼抂揑偵尵偊偽乽姅幃偺壙妟偼妋掕偟偰偄傞偐傜偩乿偲側傞巚偄傑偡丅

姅幃偺壙妟傪曤壙偵媮傔傞偵偣傛巗応姅壙偵媮傔傞偵偣傛丄姅幃1姅偺壙妟帺懱偼妋掕偟偰偄傑偡乮妋掕偟偰偄側偄側傜懳壙偵側傜側偄乯丅

偦偺妋掕偟偰偄傞姅幃偺壙妟偵廮擃惈傪帩偨偣傛偆偲偡傟偽丄抂悢姅幃偲偄偆傕偺傪峫偊晅偔埲奜側偄傢偗偱偡偑丄

崱傑偱媍榑偟偰偒傑偟偨傛偆偵丄姅幃偲偄偆偺偼嵟彫扨埵偑1姅偱偁傝丄姅幃傪1姅枹枮偵妱傞偙偲側偳乮杮棃偼乯偱偒側偄偺偱偡丅

姅幃偺壙妟偼妋幚惈丒妋掕搙崌偄偑掅偄偲偼寛偟偰巚偄傑偣傫偑丄乽懳壙偺廮擃惈乿偲偄偆揰偵偍偄偰偼尰嬥偑偼傞偐偵桪傟偰偄傑偡丅

姅幃傪懳壙偲偡傞応崌丄姅幃偺壙妟偺嵟彫壙妟偼暥帤捠傝乽姅幃1姅偺壙妟偦偺傕偺乿偱偡偑丄

尰嬥傪懳壙偲偡傞応崌丄尰嬥偺壙妟偺嵟彫壙妟偼暥帤捠傝乽1墌乿偱偡丅

姅幃傪1姅枹枮偵妱傞偙偲側偳偱偒側偄埲忋丄壗偐偺懳壙偼尰嬥埲奜峫偊傜傟側偄乮尰嬥埲奜偼懳壙偺巟暐偄偑晄壜擻乯丄

偲側傠偆偐偲巚偄傑偡丅

>壖偵抂悢姅幃偲偄偆傕偺偑偁傞偲偡傟偽丄姅庡偵婣懏偟偰偄側偄姅庡帒杮偑堦晹懚嵼偡傞偙偲偵側傞偲巚偄傑偡丅

偲彂偄偨傢偗偱偡偑丄

偱偼姅庡A偵偼丄1昐枩墌亊0.9姅亖0.9昐枩墌姅庡帒杮偑婣懏偟偰偄傞偐偲偄偆偲丄偟偰偄側偄傢偗偱偡丅

側偤側傜姅庡A偵偼媍寛尃偼側偔攝摉傪庴偗庢傞尃棙傕側偄偐傜偱偡丅

姅庡A偼姅庡帒杮偵懳偟偰壗傕偱偒側偄傢偗偱偡丅

姅庡A偵婣懏偟偰偄傞姅庡帒杮妟偼0墌偱偡丅

偟偐偟丄戄庁懳徠昞偵偼0.9姅暘偺姅庡帒杮偑尰偵嵹偭偰偄傑偡丅

摨偠條偵峫偊偰偄偔偲丄姅庡B偵偼姅庡帒杮偼1昐枩墌暘偟偐婣懏偟偰偍傜偢丒丒丒丄偲側傝丄

崌寁9昐枩墌暘偑姅庡偵婣懏偟偰偄側偄姅庡帒杮偲側傝傑偡丅

偙偺9昐枩墌偺帒杮偼堦懱扤偵婣懏偟偰偄傞傕偺側偺偱偟傚偆偐丅

扤偺傕偺偱傕側偄偲偄偆峫偊曽偼姅幃夛幮偵偼側偄偲尵偭偰傕偄偄偱偡偟丄

夛幮偺巆梋嵿嶻偺惪媮尃偼嵟屻偼姅庡偺傒偵偁傞偲偄偆峫偊曽傪墳梡偡傟偽丄

扤偵婣懏偟偰偄傞傢偗偱傕側偄帒杮偼愾偠媗傔傟偽傗偼傝偄偢傟偐偺姅庡偵婣懏偟偰偄傞偲峫偊傞偙偲偑偱偒傞偐傕偟傟傑偣傫丅

偡傞偲丄姅庡偺曐桳姅幃悢偱偼側偔姅庡偺曐桳媍寛尃偺屄悢偱婣懏嬥妟偑寛傑傞丄偲偄偆峫偊曽偑弌偰偒傑偡丅

姅庡偵偲偭偰偺媍寛尃偺憤悢偼45屄偱偡丅

偟偨偑偭偰丄乽媍寛尃1屄摉偨傝姅庡帒杮妟乿偼54昐枩墌亐45屄亖1.2昐枩墌丄偲側傝傑偡丅

偙偺傛偆偵峫偊偰偄偔偲丄姅庡A偵婣懏偟偰偄傞姅庡帒杮妟偼傗偼傝0墌丄

姅庡B偵婣懏偟偰偄傞姅庡帒杮妟偼1.2昐枩墌丄姅庡C偵婣懏偟偰偄傞姅庡帒杮妟偼2.4昐枩墌丒丒丒丄

偲側傝丄偙偺傛偆偵峫偊傞偲堦墳慡姅庡帒杮偑乮嵟戝尷乯暯摍偵姅庡偵婣懏偟偰偄傞丄偲側傝傑偡丅

媍寛尃偱婣懏嬥妟傪寛傔傞偲丄姅庡偵婣懏偟偰偄側偄姅庡帒杮偼側偄丄偲偼側傞傢偗偱偡偑丅

姅庡A偵婣懏偟偰偄傞姅庡帒杮妟偼0墌偵側傝傑偡偑丄崱搙偼乽姅庡A偼夛幮偺姅庡側偺偐丠乿丄偲偄偆媍榑偑怴偨偵惗偠偰偟傑偆偱偟傚偆丅

乽帒杮傪暐偄崬傫偩偺偵丄媍寛尃偑敪惗偟側偄偺偼丂廳戝側傞亀暐偄崬傒嵓媆亁両乿

偺嫲傟偁傝偲偄偭偨偲偙傠偱偟傚偆偐丅

偙偺栤戣偺崻杮尨場偼愾偠媗傔傟偽抂悢姅幃偵偁傞傢偗偱偡丅

抂悢姅幃偺偣偄偱丄媍寛尃偑側偄姅幃偲偄偆傕偺偑抋惗偟偰偟傑偄丄

寢壥丄媍寛尃偺悢傗姅庡帒杮偺婣懏偵栤戣偑惗偠偰偟傑偭偰偄傞傢偗偱偡丅

巹偑偄偮傕丄乽抂悢姅幃偼亀悢抣寁嶼忋偺傒偁傞亁乿偲尵偭偰偄傞偺偼偙偆偄偆傢偗側偺偱偡丅

埲忋挿偔側傝傑偟偨偑丄媽彜朄忋傗尰夛幮朄忋偵妋偐偵掕傔偼偁傞傕偺偺丄

乽抂悢姅幃偲偄偆偺偼奣擮揑偵傕朄棩揑偵懚嵼偟側偄乿偲偄偆揰偵偮偄偰榑偠偰傒傑偟偨丅

巹傕帒奿偺妛峑偵捠偭偰偄偨擔乆傪巚偄弌偟傑偡丅

帒奿偺妛峑偺帺廗幒偼偍惓寧媥傒埲奜偼枅擔奐偄偰偄偨偲巚偄傑偡偑丄

僋儕僗儅僗偺帪偩偗偼帺廗幒偺惾偑柇偵嬻偄偰偄偨偺傪妎偊偰偄傑偡丅

乽棊偪偰偟傑偊丅乿

奺庬帒奿偺曌嫮偩偗偱側偔丄嵟嬤偺拞妛惗丒崅峑惗偼杮摉偵曌嫮偟側偔側偭偨偲巚偄傑偡丅

巹偑拞妛惗丒崅峑惗偺偙傠偼丄乽庴尡惗偵偼杶傕惓寧傕偁傝傑偣傫乿偲偄偆姶偠偱昁巰偵側偭偰曌嫮偟偨傕偺偱偟偨偑丅

庴尡曌嫮傪堦惗寽柦偵婃挘偭偨拞妛峑帪戙傗崅峑帪戙偺偙偲傪巹偼杮摉偵屩傝偵巚偭偰偄傑偡丅

曌嫮傪婃挘傜側偐偭偨拞妛峑惗妶丒崅峑惗妶偑偦傫側偵廩幚偟偰偄傞偲偼巹偵偼巚偊傑偣傫丅

乽壣側崅峑惗妶偩偭偨乿丄偙傟偑恖惗偺拞偱堦斣偔偩傜側偄偲巚偄傑偡丅

庴尡曌嫮偵偼寛偟偰奞埆側偳側偔丄偦傟偳偙傠偐惓斀懳偵丄恖惗傪挿偄栚偱尒傟偽昁偢僾儔僗偵側傝傑偡丅

偳偺傛偆側摴偵恑傓偵偣傛丄拞妛惗丒崅峑惗偼庴尡曌嫮傪枅擔婃挘偭偰梸偟偄偲巚偄傑偡丅

{kind=link}

{kind=link}