2013年11月14日(木)

マツモトキヨシホールディングスは11月14日、石川県の示野薬局を完全子会社化すると発表した。

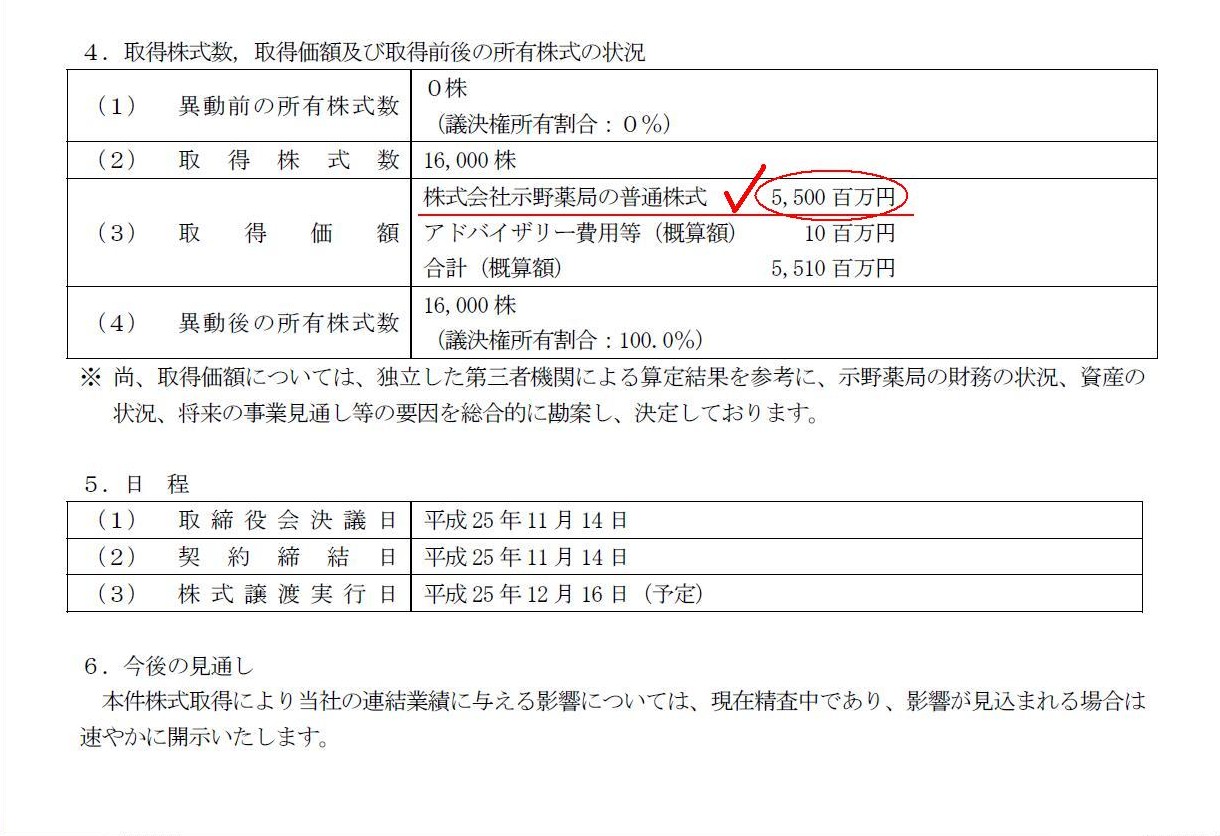

株式の取得価格は55億1000万円。

示野薬局は、石川、富山、岐阜を中心とした北陸エリアにおいて、ドラッグストア63店、調剤薬局3局を有し、

北陸エリアでは、お客や同業者などからの知名度が高く、「シメノドラッグ」の店名は広く浸透している。

グループ競争力の強化とエリアドミナント戦略の一環として、

示野薬局の親会社であるファルコSDホールディングスより示野薬局の全株式を取得する。

グループの空白地域である北陸エリアで、確固たる地盤を築いてきた示野薬局と事業を行うことは、

北陸エリアのドミナント化推進と収益力向上につながるという。

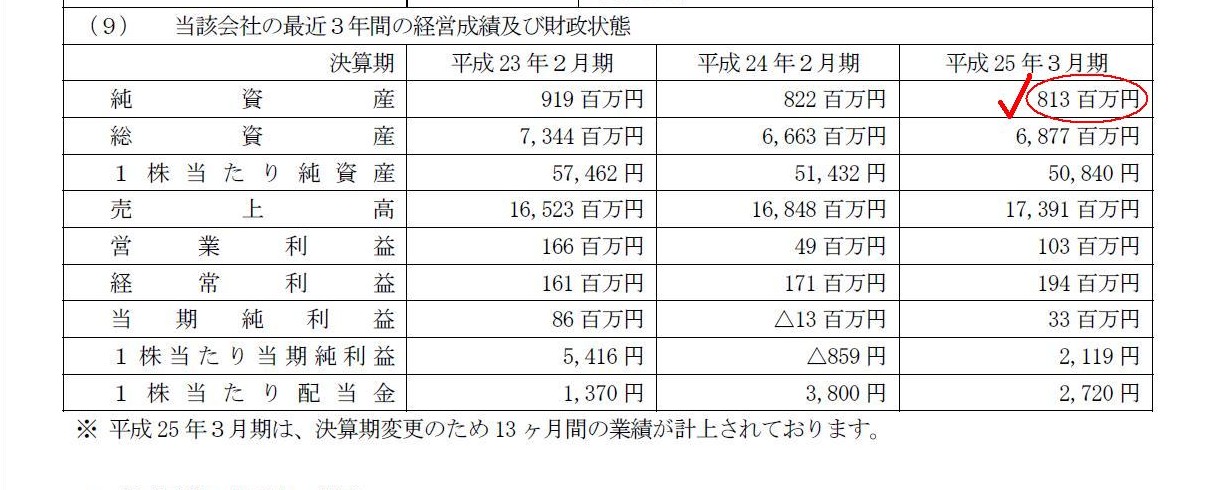

示野薬局の2013年3月期の売上高は173億9100万円、営業利益1億300万円、経常利益1億9400万円、当期利益3300万円だった。

(流通ニュース 2013年11月14日)

ttp://ryutsuu.biz/strategy/f111415.html

2013年11月14日

株式会社マツモトキヨシホールディングス

株式会社示野薬局の株式取得(完全子会社化)に関するお知らせ

ttp://www.matsumotokiyoshi-hd.co.jp/news/data/00000285_p.pdf

株式会社ファルコSDホールディングス

2013年有価証券報告書(内部統制報告書含む)

ttp://cdplus.jp/company/download/241517/35296.pdf

【コメント】

会社の全株式の譲渡ということで、完全子会社が異動する形です。

株式会社示野薬局は、株式会社ファルコSDホールディングスから株式会社マツモトキヨシホールディングスの完全子会社になるようです。

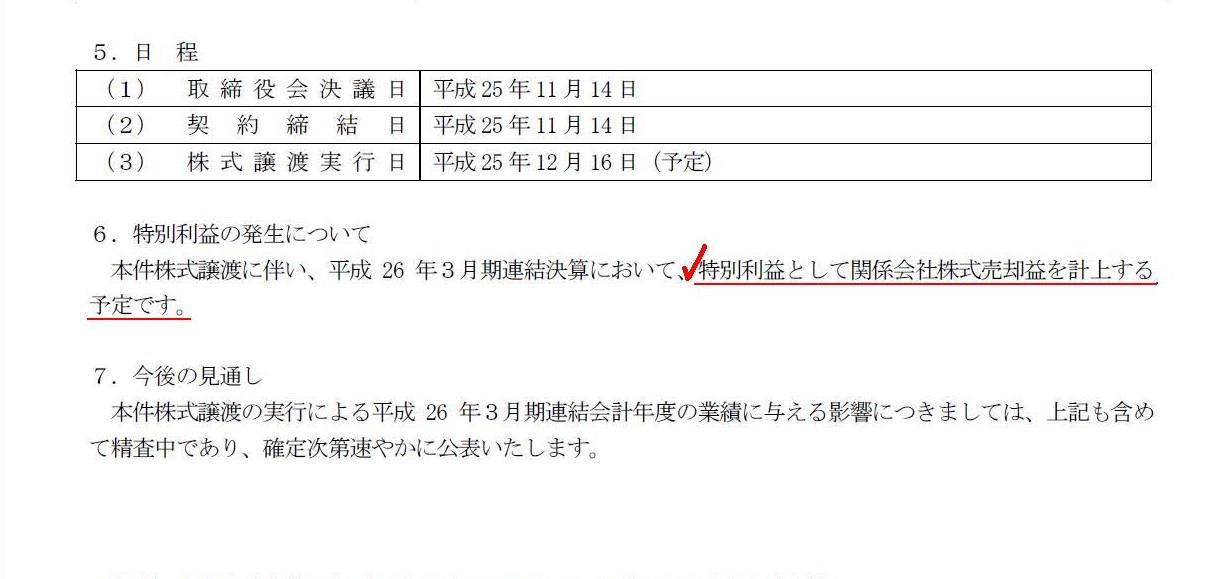

「子会社の異動を伴う株式譲渡に関するお知らせ」

6.特別利益の発生について

7.今後の見通し

(3/3ページ)

株式会社ファルコSDホールディングスには子会社株式売却益が計上される予定とのことです。

「株式会社示野薬局の株式取得(完全子会社化)に関するお知らせ」

示野薬局の概要

(2/3ページ)

株式会社示野薬局の純資産額は813百万円です。

「株式会社示野薬局の株式取得(完全子会社化)に関するお知らせ」

示野薬局株式の取得価額

(3/3ページ)

示野薬局株式の予定取得価額は5,500百万円です。

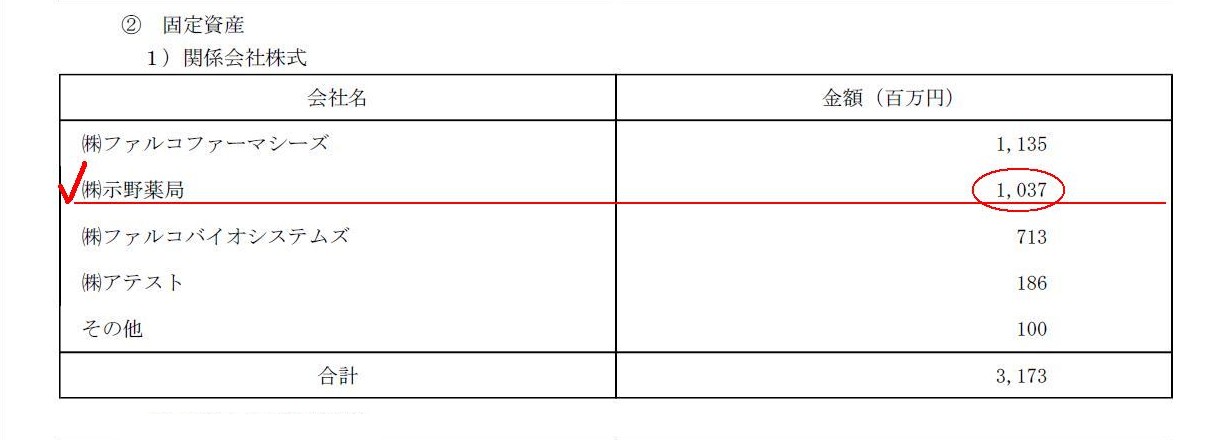

有価証券報告書によりますと、示野薬局株式の帳簿価額は、「1,037百万円」とのことです。

個別財務諸表

④【附属明細表】

(2)【主な資産及び負債の内容】

② 固定資産

1)関係会社株式

(83/92ページ)

単純計算ですと、株式会社ファルコSDホールディングスが計上する示野薬局株式売却益は、

5,500百万円-1,037百万円=4,463百万円、

ということになります。

示野薬局株式の帳簿価額からすると、非常に大きな株式売却益ということになろうかと思います。

株式会社ファルコSDホールディングスは2010年に株式交換により示野薬局株式を取得したようなのですが、

2013年3月末時点で株式会社示野薬局の純資産額は813百万円だったわけです。

株式取得時から約3年が経過しているわけですが、示野薬局株式の帳簿価額(取得価額)は「1,037百万円」であることを考えると、

このたびの株式会社マツモトキヨシホールディングスによる取得価額5,500百万円は、あまりに高額なのではないかという気がします。

また、これはこのたびの株式の取得とは全く関係がありませんが、

2010年に株式会社ファルコSDホールディングスが示野薬局株式を取得した時のPBRは、

非常に大まか言えば、1.2前後であった、と言えると思います。

プレミアムなしで全株式を取得したとして、「1,037百万円÷813百万円」で計算しました。

まあだから何だというわけでもありませんが、

このたびの株式会社マツモトキヨシホールディングスによる取得価額があまりに高いため少し気になりました。

それと、先ほどPBRと書きましたが、正確には株式会社示野薬局は上場はしていなかったようです。

ですから、株式交換の際の示野薬局株式の買い取り価格は簿価を基準にしたのだと思います(だから取得価額が簿価に近いのでしょう)。

事例数としては非常に少ないと思いますが、上場企業が非上場企業を株式交換で完全子会社化したという事例だったようです。

さて、株式会社示野薬局については次のようなプレスリリースもありました↓。

2013年9月24日

株式会社ファルコSDホールディングス

連結子会社との会社分割(簡易吸収分割)に関するお知らせ

ttp://cdplus.jp/company/download/241516/36512.pdf

これは、ファルコSD・グループが、持株会社体制移行後の資本関係を整理するため、

株式会社ファルコSDホールディングスが孫会社株式(チューリップ調剤株式)を

子会社(株式会社示野薬局)から譲り受ける取引になります。

これにより、孫会社であったチューリップ調剤株式会社は株式会社ファルコSDホールディングスの直接保有の子会社となるわけです。

このように子会社から親会社へ株式の移動を行いたい場合の移動方法なのですが、手法としてはいくつか考えられるとは思います。

一つ目は、①子会社から親会社への現物配当です。孫会社株式自体を子会社から親会社へ配当するわけです。

二つ目は、②子会社から親会社への吸収分割です。孫会社株式を一つの資産と見なし、子会社から親会社へ承継させるわけです。

三つ目は、③子会社から親会社への売却です。子会社から親会社へ孫会社株式を簿価で譲渡させるわけです。

①の仕訳

子会社の仕訳

(利益剰余金) 799 百万円 / (チューリップ調剤株式) 799 百万円

親会社の仕訳

(チューリップ調剤株式) 799 百万円 / (受取配当金) 799 百万円

②の仕訳と③の仕訳(同じ仕訳になります)

子会社の仕訳

(現金) 799 百万円 / (チューリップ調剤株式) 799 百万円

親会社の仕訳

(チューリップ調剤株式) 799 百万円 / (現金) 799 百万円

これらを読みますと、本会社分割に際しては株式の割り当てその他対価の交付は行いません、と書かれています。

と同時に負債も全く承継しないようです。

私が上で書きました仕訳は対価は現金ということで書いたのですが、

対価の交付は行わないとなりますと、上の仕訳は間違っていることになるわけですが。

対価の交付は行わず負債も全く承継しないとなりますと、

孫会社株式を保有していた子会社には株式の価額と同じ額だけの事業移転損失か株式売却損が計上されることになるわけですが。

いくら資本関係を整理するためとは言え、子会社に大きな損失を計上させてまでというと何か違う気がしますが。

>(6)承継会社が承継する権利義務

>当社は、本会社分割の対象事業に係る資産、負債及びその他の契約上の地位並びにこれらに付属する権利義務を承継します。

>なお、債務の承継は、重畳的債務引受の方法によるものとします。

>(7)債務履行の見込み

>本会社分割の効力発生日以降において当社及び株式会社示野薬局が負担する債務については、

>履行の確実性に問題はないものと判断しております。

と負債について書いてあることから、株式の価額と同じ金額だけ子会社から親会社へ何らかの負債を承継させるつもりなのかもしません。

そうだとすると、対価の交付は行わないままにまた損失を計上させずに、孫会社株式を子会社から親会社へ承継させることができます。

資本とは異なり、負債は細かく分けることができます。

分割会社の債務の一部は代わりに自社が支払う旨、承継会社が債権者に対して伝達すれば、

債務を分割会社から承継会社へ移転させることは比較的簡単にできます。

債務の履行の確実性に問題はないと判断できる場合は、債権者としても、債務の移転自体(債務者が変わること)に異存はないわけです。

この場合は親子会社間で債務の一部移転を行う上、債務の承継は重畳的債務引受の方法によるとのことですので、

債権者としても債務の移転を承諾したのだと思います。

この場合(②の場合)の仕訳は次のようになります。

②の仕訳(吸収分割の仕訳)

子会社の仕訳

(示野薬局諸負債) 799 百万円 / (チューリップ調剤株式) 799 百万円

親会社の仕訳

(チューリップ調剤株式) 799 百万円 / (示野薬局諸負債) 799 百万円

なお、本会社分割に際して株式の割り当てその他対価の交付は行わない理由として、

「完全親子会社間において行われるため」と書かれていますが、それは全く関係ありません。

完全親子会社間における会社分割であっても、株式の割り当てその他対価の交付を行うことは何らおかしくはなく、

実務上も何らかの対価を親子会社間(分割会社と承継会社間)で交付することは極々当たり前のこととして行われていることだと思います。

上記仕訳で言えば、分割会社の負債を承継会社に移転させることは通常の意味としては”対価”とは言わないかもしれませんが、

概念的には、例えば”現金を支払わないことに対する(現金を支払わない代わりの)代替手段としての対価である”、

というふうに、移転させる負債のことを見なすことができるかもしれません。

そのように考えると、この負債もある意味”対価”ととらえることができるかもしれません。

>資本とは異なり、負債は細かく分けることができます。

と書きました。

負債とは異なり、資本には分けるという考え方はありません。

負債は決済を行うことを前提としていますが、資本には決済という概念はありません。

会社の負債を他の誰かが支払うということはあり得ますが、会社の資本に対して他の誰かが何かをするということはあり得ません。

資本は「その全てが平等に全株主のもの」という考え方しかありません。

ところが、仮に端数株式というものがあるとすれば、株主に帰属していない株主資本が一部存在することになると思います。

なぜなら、端数株式には議決権はなく、配当を受け取る権利もないからです。

株式だけは各株主株主に半端にある、しかし株主資本としては現にある、というのは、

株式と株主資本の関係を考えると明らかにおかしいのではないでしょうか。

端数株式というのは、概念的にも法律的にもない(一応数値計算上のみある)、ということになろうかと思います。

(買取請求や買増請求により現金でもって差額(端数分)を調整するとつじつまが合うよう何とか話をごまかせるだけであり、

そもそもの話をすれば端数株式が生じている時点で(端数株式が生じている状態自体が)おかしいわけです。)

{kind=link}

{kind=link}

{kind=link}

{kind=link}