2013擭11寧12擔(壩)

亂僐儊儞僩亃

恖偑慖傇怑嬈偵愨懳偼側偄丅

偩偐傜恖偼忢偵擸傒懕偗側偗傟偽側傜側偄丅

戝妛4擭惗偺偙傠偺巹偵偼丄乽帺暘偼偳偆惗偒傞傋偒側偺偐乿丄寛傔愗傟側偐偭偨傛偆偵巚偄傑偡丅

彮側偔偲傕嫵庼偵悇慐忬傪彂偄偰傕傜偭偰廇怑偡傞偺偼帺暘偺拞偱偼壗偐堘偆傛偆偵姶偠傑偟偨丅

傕偪傠傫丄乽棟憐偺怑応偑偳偙偐偵偒偭偲偁傞乿側傫偰巚偭偰偄偨傢偗偱偼偁傝傑偣傫偑丅

2013擭11寧5擔(壩)擔杮宱嵪怴暦

僽儔儞僪價僕僱僗丂傾僢僾儖乮暷乯

婡擻捛媮偱悽奅娤帵偡

乮婰帠乯

2013擭11寧12擔(壩)擔杮宱嵪怴暦

僽儔儞僪價僕僱僗

僗僞乕僶僢僋僗丂廬嬈堳堢偰 偔偮傠偓採嫙

乮婰帠乯

亂彈巎偐傜偺僐儊儞僩亃

Who says too much Diet Coke can't damage our health!

2013擭11寧12擔(壩)擔杮宱嵪怴暦

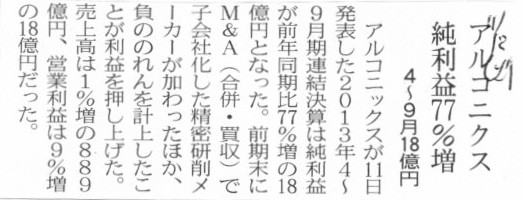

傾儖僐僯僋僗 弮棙塿77亾憹丂4乣9寧18壄墌

乮婰帠乯

2013擭11寧11擔

傾儖僐僯僢僋僗姅幃夛幮

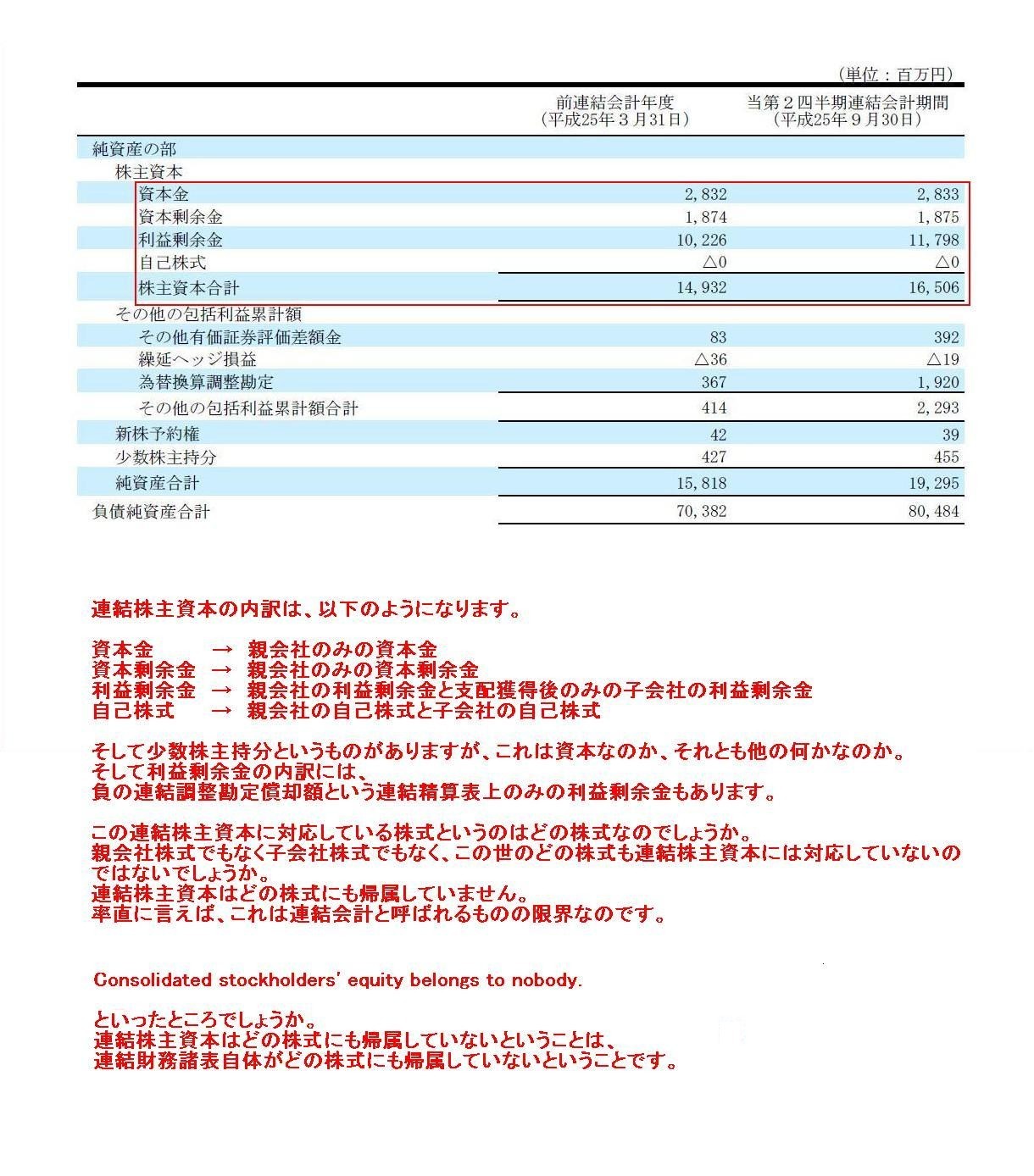

暯惉26擭3寧婜

戞2巐敿婜寛嶼抁怣乲擔杮婎弨乴乮楢寢乯

ttp://v3.eir-parts.net/EIR/View.aspx?cat=tdnet&sid=1105764

亂僐儊儞僩亃

乽巐敿婜楢寢戄庁懳徠昞偺姅庡帒杮乿

乮8/14儁乕僕乯

楢寢姅庡帒杮偺撪栿偼丄埲壓偺傛偆偵側傝傑偡丅

帒杮嬥丂丂丂丂仺丂恊夛幮偺傒偺帒杮嬥

帒杮忚梋嬥丂丂仺丂恊夛幮偺傒偺帒杮忚梋嬥

棙塿忚梋嬥丂丂仺丂恊夛幮偺棙塿忚梋嬥偲巟攝妉摼屻偺傒偺巕夛幮偺棙塿忚梋嬥

帺屓姅幃

丂丂 仺丂恊夛幮偺帺屓姅幃偲巕夛幮偺帺屓姅幃

偦偟偰彮悢姅庡帩暘偲偄偆傕偺偑偁傝傑偡偑丄偙傟偼帒杮側偺偐丄偦傟偲傕懠偺壗偐側偺偐丅

偦偟偰棙塿忚梋嬥偺撪栿偵偼丄晧偺楢寢挷惍姩掕彏媝妟偲偄偆楢寢惛嶼昞忋偺傒偺棙塿忚梋嬥傕偁傝傑偡丅

偙偺楢寢姅庡帒杮偵懳墳偟偰偄傞姅幃偲偄偆偺偼偳偺姅幃側偺偱偟傚偆偐丅

恊夛幮姅幃偱傕側偔巕夛幮姅幃偱傕側偔丄偙偺悽偺偳偺姅幃傕楢寢姅庡帒杮偵偼懳墳偟偰偄側偄偺偱偼側偄偱偟傚偆偐丅

楢寢姅庡帒杮偼偳偺姅幃偵傕婣懏偟偰偄傑偣傫丅

棪捈偵尵偊偽丄偙傟偼楢寢夛寁偲屇偽傟傞傕偺偺尷奅側偺偱偡丅

Consolidated stockholders' equity belongs to nobody.

偲偄偭偨偲偙傠偱偟傚偆偐丅

楢寢姅庡帒杮偼偳偺姅幃偵傕婣懏偟偰偄側偄偲偄偆偙偲偼丄

楢寢嵿柋彅昞帺懱偑偳偺姅幃偵傕婣懏偟偰偄側偄偲偄偆偙偲偱偡丅

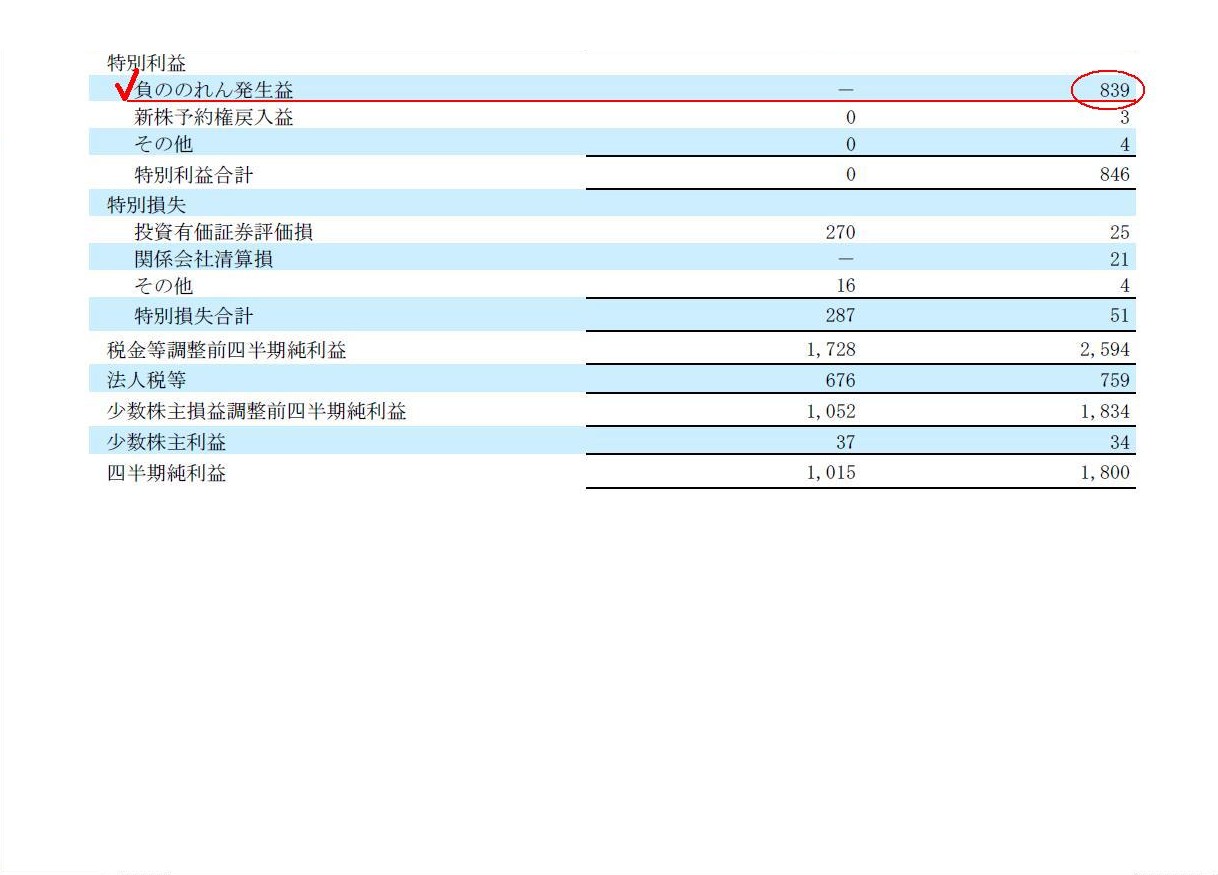

乽巐敿婜楢寢懝塿寁嶼彂偺摿暿棙塿乿

乮9/14儁乕僕乯

晧偺偺傟傫敪惗塿偲偄偆摿暿棙塿偑寁忋偝傟偰偄傑偡丅

偙偺晧偺偺傟傫偑敪惗偡傞偙偲偵側偭偨尨場偼丄傾儖僐僯僢僋僗姅幃夛幮偑戝塇惛尋姅幃夛幮偺慡姅幃傪庢摼偟巕夛幮壔偟偨偙偲偱偡丅

偦偺揰偵偮偄偰偼埲壓偺僾儗僗儕儕乕僗偵婰嵹偝傟偰偄傑偡伀丅

2013擭2寧26擔

傾儖僐僯僢僋僗姅幃夛幮

姅幃偺庢摼乮巕夛幮壔乯媦傃拞娫帩姅夛幮愝棫偵娭偡傞偍抦傜偣

ttp://v3.eir-parts.net/EIR/View.aspx?cat=tdnet&sid=1041687

戝塇惛尋姅幃夛幮偺慡姅幃傪庢摼偡傞偵愭棫偪丄

傾儖僐僯僢僋僗姅幃夛幮偼拞娫帩姅夛幮傪愝棫偟偦偺拞娫帩姅夛幮偑戝塇惛尋姅幃傪庢摼偡傞丄偲偄偆棳傟偵側偭偰偄傞傛偆偱偡偑丄

偙偙偱偼傾儖僐僯僢僋僗姅幃夛幮帺恎偑捈愙戝塇惛尋姅幃夛幮偺慡姅幃傪庢摼偡傞偲峫偊傑偡丅

偦偙偱丄僾儗僗儕儕乕僗偵傛傝傑偡偲丄朄棩忋偼戝塇惛尋姅幃夛幮偺姅幃庢摼擔偼暯惉25

擭係寧24

擔偩偭偨傢偗偱偡偑丄

夛寁忋偼戝塇惛尋姅幃夛幮偺姅幃庢摼擔偼暯惉25擭4寧1擔偱偁偭偨偲傒側偡傢偗偱偡丅

朄棩忋偺姅幃庢摼擔偲夛寁忋偺姅幃庢摼擔偲偑偢傟偰偄傞偨傔丄偦偺揰偱偼朷傑偟偔側偄傢偗偱偡偑丄

夛寁忋巟攝妉摼擔偺楢寢戄庁懳徠昞傪嶌惉偡傞昁梫偑偁傝傑偡偐傜丄幚柋忋偺梫惪偐傜丄

夛寁忋偼戝塇惛尋姅幃夛幮偺姅幃庢摼擔偼暯惉25擭4寧1擔偱偁偭偨偲傒側偡傢偗偱偡丅

夛寁忋尩枾偵尵偊偽丄朄棩忋偺姅幃庢摼擔偺暯惉25

擭係寧24

擔偺慜擔偱偁傞暯惉25擭4寧23擔偵丄

恊夛幮巕夛幮椉曽偵偍偄偰暯惉25擭4寧23擔晅偺嵿柋彅昞傪嶌惉偟丄偦傟傪婎偵偟偰丄

姅幃庢摼擔偱偁傞暯惉25

擭係寧24

擔晅偺偡側傢偪巟攝妉摼帪偺楢寢戄庁懳徠昞傪嶌惉偡傞偙偲偵側傞偲巚偄傑偡丅

偟偐偟幚柋忋丄姅幃庢摼擔偺慜擔偵恊夛幮巕夛幮椉曽偵偍偄偰嵿柋彅昞傪嶌惉偡傞偺偼偁傑傝偵斚嶨偱偁傞偨傔丄

捈嬤偺幚柋忋偺嵿柋彅昞嶌惉擔偱偁傞慜巐敿婜枛擔傪婎偵巟攝妉摼帪偺楢寢戄庁懳徠昞傪嶌惉偡傞偙偲偵偟偰偄傞偺偩偲巚偄傑偡丅

偡傞偲丄昁慠揑偵丄夛寁忋偺姅幃庢摼擔乮巟攝妉摼擔乯偼摉巐敿婜庱偲偄偆偙偲偵側傞傢偗偱偡丅

埲忋偺媍榑傪摜傑偊偰峫偊偰偄偒傑偡偲丄

朄棩忋偺姅幃庢摼擔偼暯惉25 擭係寧24

擔偱偼偁傞傕偺偺丄

夛寁忋晧偺偺傟傫偑敪惗偟偨偺偼暯惉25擭4寧1擔偲偄偆偙偲偵側傝傑偡丅

偦偟偰尰峴偺夛寁婎弨偱偼丄晧偺偺傟傫偼敪惗帪偵慡妟彏媝偡傞偙偲偵側偭偰偄傑偡偐傜丄

偦偺晧偺偺傟傫傪彏媝偟偨擔傕暯惉25擭4寧1擔偲偄偆偙偲偵側傝傑偡丅

朄棩忋姅幃傪庢摼偟偨偺偼暯惉25

擭係寧24

擔側偺偵丄

夛寁忋晧偺偺傟傫傪彏媝偟偨偺偼暯惉25擭4寧1擔偩偭偨丅

側丄壗傪尵偭偰偄傞偺偐偡偖偵偼暘偐傜側偄偐傕偟傟傑偣傫偑丄

寢嬊偺偲偙傠巟攝妉摼帪偺楢寢戄庁懳徠昞偺嶌惉傕偦偺屻偺楢寢嵿柋彅昞偺嶌惉傕丄

宱塩偺寢壥偱偁傞屄暿嵿柋彅昞偲偼暿屄偺丄楢寢惛嶼昞忋偺傒偱峴偆偙偐傜丄

偙偺傛偆側堦庬偺僞僀儉僗儕僢僾偺傛偆側峫偊曽偑壜擻偵側傞偺偩偲巚偄傑偡丅

朄棩忋偺姅幃庢摼擔偑偄偮偱偁傠偆偲傕丄恊夛幮偱偼恊夛幮偱曄傢傞偙偲側偔宱塩傪峴偭偰偍傝乮恊夛幮扨懱偱巇栿傪愗傝懕偗偰偄傞乯丄

巕夛幮偱偼巕夛幮偱曄傢傞偙偲側偔宱塩傪峴偭偰偄傞傢偗偱偡乮巕夛幮扨懱偱巇栿傪愗傝懕偗偰偄傞乯丄

楢寢嵿柋彅昞偵偼丄嬌抂偵尵偊偽丄恊夛幮偺屄暿嵿柋彅昞乮巇栿乯偲傕巕夛幮偺屄暿嵿柋彅昞乮巇栿乯偲傕

堎側傞傕偺傪崌嶼偟偰偄傞懁柺偑偁傞丄偲偄偆偙偲偵側傞偺偐傕偟傟傑偣傫丅

恊夛幮屄暿忋偱

乮巕夛幮姅幃乯丂xxx丂乛丂乮尰嬥乯丂xxx

偺巇栿傪愗偭偨偺偼暯惉25 擭係寧24 擔偱偡丅

偟偐偟丄楢寢忋忋婰巇栿傪愗偭偨偺偼丄暯惉25

擭4寧1擔側偺偱偡偐傜丅

楢寢惛嶼昞忋偺巇栿偼屄暿嵿柋彅昞偵偼塭嬁傪梌偊側偄傢偗偱偡偑丄

偦傟偼傗傗傕偡傟偽楢寢嵿柋彅昞偼屄暿偺宱塩偺寢壥偲偼柍娭學偱偁傞偲偄偆堄枴傪傕曪娷偟偐偹側偄傕偺偱偁傞偺偐傕偟傟傑偣傫丅

傑偁偙偺栤戣偼婜拞偵巕夛幮姅幃傪庢摼偟偨応崌偺榖偱偁偭偰丄巐敿婜庱偵姅幃傪庢摼偡傟偽偙偺栤戣偼側偄傢偗偱偡偑丅

崌暪偺応崌偼偳偆偱偟傚偆偐丅

婜庱偱偼側偔婜拞偵崌暪傪峴偭偨応崌偼偳偺傛偆偵峫偊傟偽傛偄偱偟傚偆偐丅

椺偊偽丄傾儖僐僯僢僋僗姅幃夛幮偑戝塇惛尋姅幃夛幮偲暯惉25

擭係寧24 擔晅偱崌暪偟偨偲偟傑偟傚偆丅

偡傞偲丄朄棩忋偺崌暪偺岠椡敪惗擔偼暯惉25 擭係寧24 擔偱偡偑丄

夛寁忋偺崌暪擔偼暯惉25

擭4寧1擔偵側傞偱偟傚偆丅

側偤側傜丄椉幮偼捈嬤偺幚柋忋偺嵿柋彅昞嶌惉擔偱偁傞暯惉25

擭3寧31擔偺嵿柋彅昞傪婎弨偵崌暪偡傞偺偱偡偐傜丅

偡傞偲丄崌暪偵敽偄暯惉25 擭係寧24

擔偺巇栿偼偳偆側傞偺偐偲尵偊偽丄

懚懕夛幮偼徚柵夛幮偺帒嶻晧嵚傪庴偗擖傟傞巇栿傪愗傞乮崌暪巇栿傪愗傞乯偲摨帪偵丄

徚柵夛幮偵偍偄偰暯惉25

擭4寧1擔偐傜暯惉25

擭4寧23擔傑偱偺娫偵愗偭偨巇栿慡偰傪

夵傔偰懚懕夛幮偱傕愗傝捈偡丄偲偄偆偙偲傪偟側偄偲偄偗側偄偺偩偲巚偄傑偡丅

側偤側傜丄崌暪巇栿傪愗偭偨偩偗偱偼尃棙媊柋偺彸宲偑晄廫暘偱偁傝丄

懚懕夛幮偵徚柵夛幮偵偍偄偰暯惉25

擭4寧1擔偐傜暯惉25 擭4寧23擔傑偱偺娫偵愗偭偨巇栿暘偑斀塮偝傟偰偄側偄偐傜偱偡丅

偙偺帪懚懕夛幮偱夵傔偰愗傝捈偡傋偒巇栿偺擔晅偼暯惉25 擭係寧24

擔晅偱偼側偔丄

徚柵夛幮偱巇栿傪愗偭偨帪偲摨偠擔晅偵側傞偲巚偄傑偡丅

偙傟偼僞僀儉僗儕僢僾偱偁偭偨傝慿媦廋惓偱偁偭偨傝巇栿偺夵偞傫側偳偱偼寛偟偰偁傝傑偣傫丅

偨偩扨偵丄尵傢偽巇栿傪愗傝朰傟偰偄偨偐傜崱庢堷偵墳偠偨巇栿傪愗偭偰偄傞丄偲偄偆偩偗偱偡丅

崌暪偟偨偺偼暯惉25

擭係寧24

擔晅偱偟偨偐傜丄懚懕夛幮偱偼崱傑偱偦傟傜偺巇栿傪愗傝偨偔偰傕愗傟側偐偭偨傢偗偱偡丅

徚柵夛幮偵偍偄偰尃棙媊柋偑敪惗偟偨擔晅傪傕懚懕夛幮偼彸宲偟偰偄傞傢偗偱偡乮崌暪偺岠椡敪惗擔偑尃棙媊柋偺敪惗擔偱偼側偄乯偐傜丄

彸宲夛幮偲摨偠擔晅偱傕偭偰懚懕夛幮偱偼巇栿傪愗傝捈偡昁梫偑偁傞傢偗偱偡丅

幚柋忋偼丄偄偞崌暪偡傞偲側傝傑偡偲丄宱塩忋傕怴夛幮偺抋惗偵摍偟偄乮彜崋曄峏傕峴偭偨傝偟傑偡乯傢偗偱偡偐傜丄

椉幮偲傕旕忢偵挿偄帪娫傪偐偗偰媍榑傪廳偹堦偮堦偮庤懕偒傪摜傫偱偄偒傑偡丅

偦偟偰丄幚嵺偺崌暪偺岠椡敪惗擔偼4寧1擔晅傕偟偔偼10寧1擔晅偵寛掕偡傞偙偲偑懡偄偲巚偄傑偡丅

偟偨偑偭偰丄偙偺榑揰偑栤戣偵側傞偙偲偼尰幚偵偼傎偲傫偳側偄偲巚偄傑偡偑丄

崌暪偺岠椡敪惗擔偑巐敿婜庱擔偱偼側偄応崌偼丄崌暪巇栿偩偗偱偼彸宲偟偒傟側偄帒嶻晧嵚偑徚柵夛幮偵巆傞丄

偲偄偆揰偵偮偄偰巜揈偟偰傒傑偟偨丅

嵟屻偵丄偺傟傫偺夛寁張棟曽朄偵偮偄偰彂偒偨偄偲巚偄傑偡丅

偙偺偨傃偺傾儖僐僯僢僋僗姅幃夛幮偺帠椺偱偼丄尰峴偺夛寁婎弨偵廬偄丄

晧偺偺傟傫乮晧偺楢寢挷惍姩掕乯偼敪惗帪偵慡妟彏媝偟偰偄傑偡丅

彏媝偟偨晧偺偺傟傫乮晧偺楢寢挷惍姩掕乯偼慡妟偑楢寢摉婜弮棙塿偲側傝丄偦偺傑傑楢寢棙塿忚梋嬥偲側偭偰偄傞傢偗偱偡丅

偙偺晧偺偺傟傫偵偮偄偰側偺偱偡偑丄巹偼埲慜丄崌暪偵傛偭偰惗偠偨晧偺偺傟傫偼彏媝偡傞偺偱偼側偔丄

偦偺傑傑乽崌暪嵎塿乿偲偟偰帒杮忚梋嬥傪峔惉偡傋偒偱偼側偄偐丄偦偪傜偺曽偑帒杮廩幚偺尨懃偵揔偆偱偼側偄偐丄偲彂偒傑偟偨丅

偙偺峫偊曽傪楢寢帪偺偺傟傫偵傕墳梡偟偰峫偊偰傒傑偡偲丄

楢寢帪偺晧偺偺傟傫乮晧偺楢寢挷惍姩掕乯偼彏媝偡傞偺偱偼側偔丄

偦偺傑傑乽楢寢嵎塿乿乮巹偺憿岅偱偡偑乯偲偟偰乮楢寢乯帒杮忚梋嬥傪峔惉偡傋偒偱偼側偄偐丄偲巚偄傑偡丅

楢寢棙塿忚梋嬥偵尷傜偢丄楢寢姅庡帒杮偼棟榑忋偼恊夛幮偵婣懏偟偰偄傞傢偗偱傕偁傝傑偣傫偟巕夛幮偵婣懏偟偰偄傞傢偗偱傕偁傝傑偣傫丅

楢寢棙塿忚梋嬥傗楢寢姅庡帒杮偼丄帺幮姅攦偄傗攝摉巟暐偄偺尨帒偲偼慡偔娭學偼偁傝傑偣傫偟丄嵚尃幰偺棙塿偲傕慡偔娭學偼偁傝傑偣傫丅

偟偐偟丄壗偲尵偄傑偡偐丄楢寢嵿柋彅昞偵懳偟偰傕偱偒傞尷傝屄暿嵿柋彅昞偵偍偗傞峫偊曽丒尨棟尨懃傪墳梡丒揔梡偟偰偄偔傋偒偱偁傞

偲巚偄傑偡偺偱丄帒杮廩幚偺尨懃偺娤揰偐傜丄

楢寢帪偺晧偺偺傟傫乮晧偺楢寢挷惍姩掕乯偼乽楢寢嵎塿乿乮巹偺憿岅偱偡偑乯偲偟偰乮楢寢乯帒杮忚梋嬥傪峔惉偡傋偒偱偼側偄偐丄偲巚偄傑偡丅

偺傟傫偵偮偄偰偺夛寁張棟偵偮偄偰偺寢榑傪堦尵偱弎傋傑偡偲丄

扨懱忋偺偺傟傫傕楢寢忋偺偺傟傫傕丄

惓偺偺傟傫偼敪惗帪偵慡妟彏媝丄晧偺偺傟傫偼彏媝偡傞偙偲側偔偦偺傑傑帒杮忚梋嬥傪峔惉偡傞丄

偲偄偆峫偊曽偑堦斣傛偄偲巚偄傑偡丅

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}