2013年11月11日(月)

2013年8月8日

ゼット株式会社

平成26年3月期

第1四半期決算短信〔日本基準〕(連結)

ttp://zett.jp/investor/pdf/20130808_01.pdf

【コメント】

少し前のプレスリリースになりますが、ゼット株式会社が特別損失を計上することを2013年8月8日に発表しました。

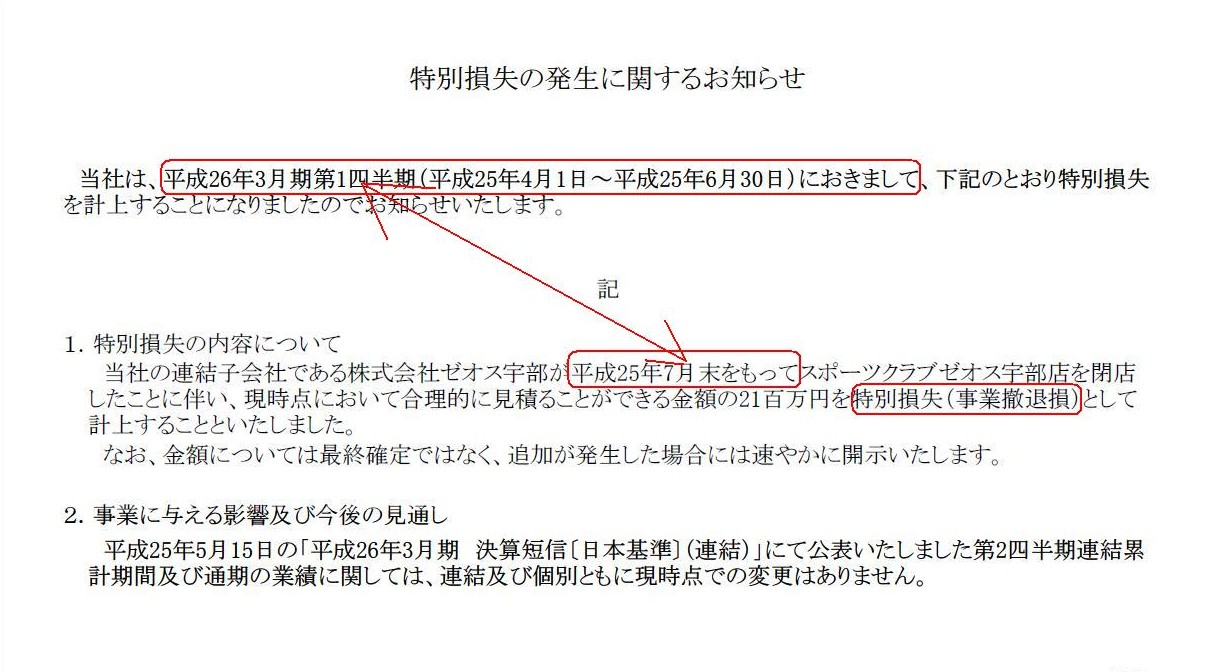

特別損失の発生に関するお知らせ

(1/1ページ)

スポーツクラブゼオス宇部店を閉店したのは「平成25年7月末」です。

そしてこの特別損失(事業撤退損失)を計上するのは、「平成26年3月期第1四半期(平成25年4月1日〜平成25年6月30日)」とのことです。

結論だけ端的に言えば、事象が発生した期と損失を計上する期とがずれていることになると思います。

当該閉店の影響額は「第2四半期」の財務諸表に反映させねばなりません。

第1四半期に事業撤退損失を計上するのは間違いです。

ただ、これも「こうではないだろうか」と考え出すと様々に解釈は考えられるわけですが、

「現時点において合理的に見積ることができる金額を事業撤退損失として計上する」ということで、

これは引当金を計上したというふうにも読めるわけです(つまり、事業撤退損失とは事業撤退損失引当金繰入のことではないかと読める)。

例えば、第1四半期中にスポーツクラブゼオス宇部店を閉店することを正式に意思決定していたとします。

すると、「その時点において合理的に見積ることができる金額を事業撤退損失引当金として計上する」ということであれば、

それは第1四半期に特別損失として計上することになります。

こう考えると、プレスリリースで正しいわけですが。

いずれにせよ、閉店を正式に意思決定したのであればその日にうちに「特別損失の発生に関するお知らせ」を発表すべきだと思います。

意思決定日時点において合理的に見積ることができる金額を特別損失(事業撤退損失引当金繰入)として計上することといたしました、

と発表すればよいわけです。

会計上厳密に言えば、実際の閉店予定日は意思決定日と同じ四半期中であろうがそれより後の四半期中であろうが引当金は計上すべき、

となると思います。

実際の閉店予定日が意思決定日と同じ四半期中であれば、それはそれで実際の閉店日に引当金は取り崩せばよいだけの話でしょう。

当四半期における閉店に関する損失額に影響があるわけではありません。

そして、実際の閉店予定日が意思決定日よりも後の四半期中であれば、それもそれで当四半期はそのまま期末日を迎えればよいだけですし、

翌四半期以降である実際の閉店日に引当金は取り崩せばよいだけの話でしょう。

当四半期における閉店に関する損失額に影響があるわけではありません。

当四半期末の貸借対照表には事業撤退損失引当金が計上されているというだけです。

そして翌四半期以降における閉店に関する損失額に影響があるわけでもないわけです。

実務上は、実際の閉店予定日が意思決定日と同じ四半期中であれば、引当金は計上しない(引当金計上の仕訳自体切らない)と思います。

それは実際の閉店日に単に発生した事業撤退損失を計上すればそれで済むからだと思います。

つまり、期末日の貸借対照表にはいずれにせよ引当金は計上されませんし、損失金額も全く同じになるからだと思います。

しかし、「事象の発生」と「発生した事象(取引)に応じた会計処理」とを厳密に整合させることを考えると、

やはり意思決定日に引当金を計上すべき、となると思います。

四半期末日毎に財務諸表を作成する必要があるからたまたま会計帳簿を3ヵ月毎に一旦締め切っているだけのことであって、

事業自体は途中で途切れることなく続いているわけです。

意思決定した閉店の予定日がたまたま翌四半期以降になるというだけなのです。

ですから、会計上厳密に言えば、実際の閉店予定日がいつであろうとも(たとえ実際の閉店予定日が意思決定日の次の日であろうとも)、

意思決定日に引当金を計上すべき、となるわけです。

実際の閉店予定日が意思決定日の次の日であるのなら、次の日に引当金を取り崩せばよいだけです。

以上の議論を簡単にまとめます。

このたびの2013年8月8日付発表のプレスリリースで言っている「事業撤退損失」の具体的中身によって、

ゼット株式会社が行わねばならない会計処理が変わってきます。

実際に発生した損失ということであれば、やはり第2四半期に計上すべきであって、第1四半期に計上すべきではないでしょう。

逆に、将来発生する損失を合理的に見積もった金額(引当金計上)ということであれば、

プレスリリースの通り第1四半期に計上すべきとなるでしょう。

ただ、将来発生する損失を合理的に見積もった(≒意思決定をした)のは当然第1四半期中のことなのですから、

適時開示の観点からは、やはり意思決定日(=第1四半期中)にその旨損失額等を発表すべきではなかったかと思います。

プレスリリースには「2.事業に与える影響及び今後の見通し」として、

> 平成25年5月15日の「平成26年3月期 決算短信〔日本基準〕(連結)」にて公表いたしました第2四半期連結累計期間

>及び通期の業績に関しては、連結及び個別ともに現時点での変更はありません。

と書かれています。

ということは、ゼット株式会社としてはスポーツクラブゼオス宇部店の閉店については、

理屈の上では遅くとも2013年5月15日までには正式決定していた、ということになるのだと思います。

もしそうなら、やはり意思決定日(=2013年5月15日以前)にその旨損失額等を発表すべきではなかったかと思います。

そして仮に、閉店の意思決定は実は7月に入ってから(第2四半期に入ってから)だったのだとすると、

2013年8月8日発表の「平成26年3月期

第1四半期決算短信」上は、その影響額を第1四半期の財務諸表に反映させるのではなく、

「弊社はスポーツクラブゼオス宇部店を7月末をもって閉店することを7月X日に意思決定したしました。

その損失額はXXX円となる見込みです。この損失額は第2四半期に特別損失として計上いたします。」というふうに、

「重要な後発事象」として記載するべきだったと思います。

{kind=link}

{kind=link}