2013擭11寧7擔(栘)

>偨偩丄忦暥偼徻偟偔偼尒偰偄傑偣傫偑丄夛幮朄偵偼堘朄攝摉偑峴傢傟偨応崌偺庢傝埖偄偵偮偄偰偼婰弎偝傟偰偄側偄婥偑偟傑偡丅

>姅庡偼夛幮偵偍嬥傪夛幮偵曉偡傛偆偵偲偼掕傔傜傟偰偄側偄偲巚偄傑偡丅

>朄棩忋偼姅庡偼堘朄偵庴偗庢偭偨攝摉傪夛幮偵曉娨偡傞媊柋偼側偄

偲彂偄偰偟傑偄傑偟偨偑丄偳偆傗傜偙傟偼娫堘偭偰偄偨傛偆偱偡丅

夛幮朄偵偼丄堘朄攝摉偑峴傢傟偨応崌偺庢傝埖偄偵偮偄偰忦暥偑掕傔傜傟偰偄傑偡丅

僀儞僞乕僱僢僩忋偺夝愢婰帠傪憤崌偟傑偡偲丄乽堘朄攝摉偑峴傢傟偨応崌偺朄棩娭學乿偼娙扨偵傑偲傔傑偡偲師偺傛偆偵側傝傑偡丅

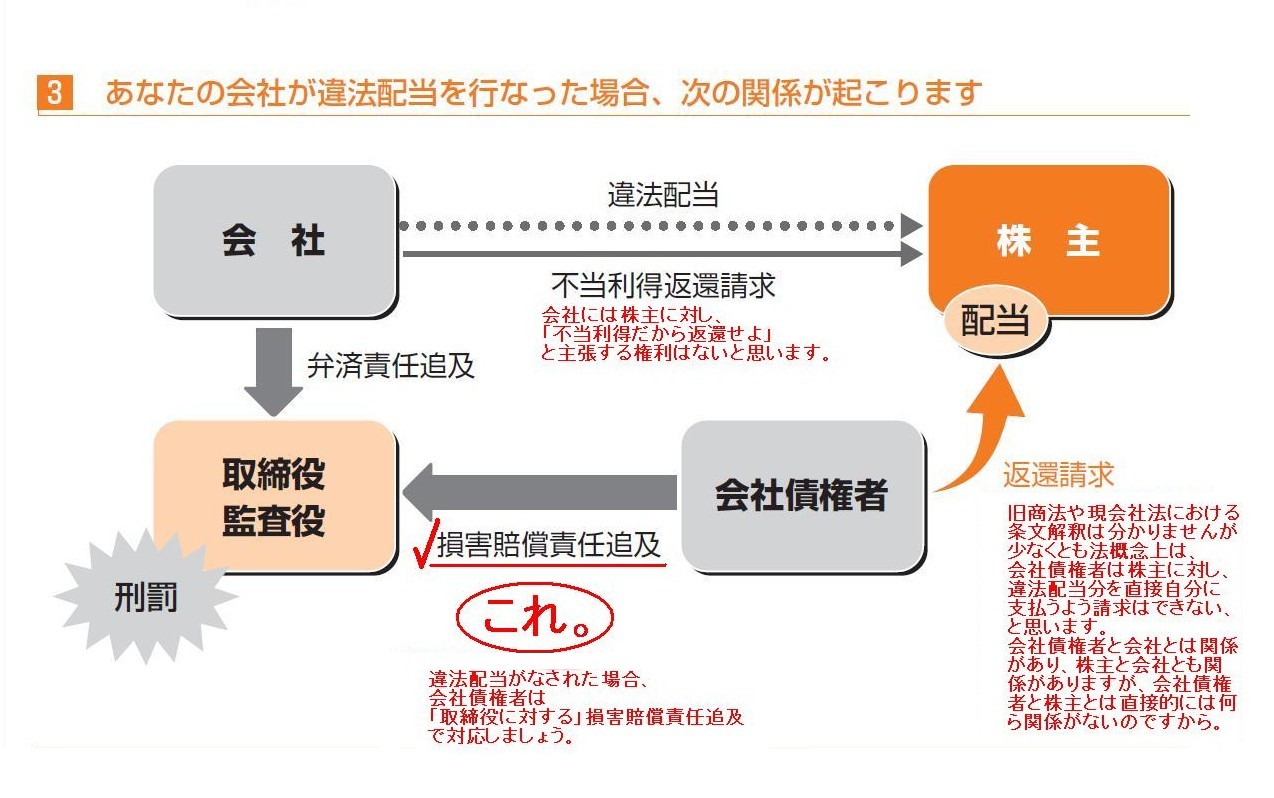

仜壖偵堘朄側攝摉偺巟暐偄偑側偝傟偨応崌偵偼丄夛幮偼姅庡偵懳偟偰偦偺曉娨傪惪媮偱偒傞乮夛幮朄係俇俀忦侾崁乯丅

仜夛幮嵚尃幰偼捈愙姅庡偵懳偟偰堘朄暘攝妟傪帺屓偺嵚尃妟偺斖埻撪偱巟暐偆傛偆偵惪媮偱偒傞乮夛幮朄係俇俁忦俀崁乯丅

仜堘朄攝摉媍埬傪採弌偟偨庢掲栶乮庢掲栶夛偱媍埬偺採弌偵巀惉偟偨幰傕娷傑傟傞乯偼丄

堘朄偵攝摉偝傟偨妟偵偮偄偰楢懷偟偰曎嵪偡傞愑擟傪晧偆乮夛幮朄係俇俀忦1崁乯丅

偨偩偟丄偦偺怑柋傪峴偆偵偮偄偰拲堄傪懹傜側偐偭偨偙偲傪徹柧偟偨偲偒偼丄巟暐偆媊柋傪柶傟傑偡乮摨忦俀崁乯丅

側偍丄庢掲栶偑愑擟傪棜峴偟偨応崌偱偁偭偰傕丄埆堄偺姅庡偵懳偟偰偟偐媮彏偱偒側偄偲偝傟偰偄傞乮夛幮朄係俇俁忦侾崁乯丅

堦尵偱傑偲傔傞側傜偽丄埲壓偺傛偆偵側傝傑偡丅

夛幮朄偺掕傔偵廬偄丄夛幮偼丄堘朄攝摉妟偵偮偄偰丄姅庡偵曉娨傪媮傔傞偙偲偑偱偒傑偡丅

堘朄攝摉傪峴偭偨庢掲栶乮庢掲栶夛偱媍埬偺採弌偵巀惉偟偨庢掲栶傕娷傑傟傑偡乯偵懳偟偰傕曎嵪傪媮傔傞偙偲偑偱偒傑偡丅

僀儞僞乕僱僢僩忋偵偼偙偺傛偆側夝愢恾傕偁傝傑偟偨伀丅

乽偁側偨偺夛幮偑堘朄攝摉傪峴側偭偨応崌丄師偺娭學偑婲偙傝傑偡乿

偙偺恾傪尒傑偡偲丄夛幮傕嵚尃幰傕姅庡偵懳偟庴偗庢偭偨堘朄攝摉傪曉娨偡傞傛偆惪媮偱偒傞丄偲撉傔傑偡丅

偟偐偟偦傟偼娫堘偄偩偲巚偄傑偡丅

忦暥偲偟偰偼夛幮朄偵偦偺巪掕傔偰偁傞傛偆偱偡偑丄偙傟偼朄奣擮忋偍偐偟偄偲巚偄傑偡丅

偦偺棟桼偼乽姅庡憤夛媍埬傪僠僃僢僋丒彸擣偡傞朄揑愑擟偼戞堦媊揑偵偼夛幮偵偁傞偐傜乿偩偲巚偄傑偡丅

夛幮偼姅庡偺傕偺偱偡偟丄姅庡憤夛媍埬傕杮棃偼慡偰姅庡偑嶌惉偟側偗傟偽側傜側偄偺偱偡丅

偨偩姅庡偼擔乆偺宱塩偵偮偄偰偼庢掲栶偵埾擟偟偰偄傞傢偗偱偡偐傜丄捠忢偼姅庡憤夛媍埬偺嶌惉傕庢掲栶偵埾擟偟偰偄傞傢偗偱偡丅

姅庡偼姅庡憤夛媍埬偺撪梕偑揔朄偐斲偐偺僠僃僢僋傑偱娷傔庢掲栶偵埾擟偟偰偍傝丄

庢掲栶偵傛傞僠僃僢僋乮庢掲栶夛寛媍乯傪庴偗偨忋偱丄姅庡憤夛媍埬偼姅庡憤夛偵採弌偝傟傞傢偗偱偡丅

壖偵攝摉偑堘朄偱偁偭偨偺偩偲偡傞偲丄偦傟偼夛幮偵戞堦媊揑偵朄揑愑擟偑偁傞偙偲偵側傞傢偗偱偡丅

旕忋応婇嬈偺応崌丄姅庡亖庢掲栶偱偁傞偙偲偑旕忢偵懡偄傢偗偱偡偑丄

壖偵庴偗庢偭偨堘朄攝摉傪曉娨偡傞傛偆夛幮嵚尃幰偐傜惪媮偝傟偨応崌偼丄

偦偺恖偼姅庡偲偟偰偱偼側偔丄庢掲栶偲偟偰愑擟傪捛媦偝傟傞偙偲偵側傝傑偡丅

夛幮偼姅庡偵懳偟丄乽晄摉棙摼偩偐傜曉娨偣傛乿偲偄偆庡挘偡傞尃棙偼側偄偲巚偄傑偡丅

媽彜朄傗尰夛幮朄偵偍偗傞忦暥夝庍偼暘偐傝傑偣傫偑丄

彮側偔偲傕朄奣擮忋偼丄夛幮嵚尃幰偼姅庡偵懳偟丄堘朄攝摉暘傪捈愙帺暘偵巟暐偆傛偆惪媮偼偱偒側偄丄偲巚偄傑偡丅

夛幮嵚尃幰偲夛幮偲偼娭學偑偁傝丄姅庡偲夛幮偲傕娭學偑偁傝傑偡偑丄夛幮嵚尃幰偲姅庡偲偼捈愙揑偵偼壗傜娭學偑側偄偺偱偡偐傜丅

堘朄攝摉偑側偝傟偨応崌丄夛幮嵚尃幰偼乽庢掲栶偵懳偡傞乿懝奞攨彏愑擟捛媦偱懳墳偟傑偟傚偆丅

懠偵傕丄僀儞僞乕僱僢僩忋偱専嶕偟偰傒傑偡偲丄

乽姅庡偼庴偗庢偭偨堘朄攝摉傪曉娨偡傋偒偐斲偐乿偵偮偄偰偼嬌抂偵堄尒丒夝庍偑暘偐傟偰偄傞傛偆偱偡丅

夛幮朄僐儔儉

堘朄側忚梋嬥攝摉偺岠椡偺峴曽丠両

ttp://openweb.chukyo-u.ac.jp/~ikeno-c/law-labo/company-law/comment/cp-005.pdf

媽彜朄偱偼乽堘朄攝摉偼偦傕偦傕柍岠乿偲偄偆夝庍偱堦抳偟偰偄偨傢偗偱偡偑丄

尰夛幮朄偱偼乽堘朄攝摉偼桳岠乿偲偄偆堄枴晄柧側夝庍傑偱偁傞傛偆偱偡丅

姰慡偵擔杮岅偑柕弬偟偰偄傞偲尵偄傑偡偐丅

乽堘朄攝摉偼桳岠乿偱偁傞側傜偽丄偦傟偼偦傕偦傕朄揑側晄摉棙摼偱傕朄揑側夛幮嵿嶻傪婋偆偔偡傞峴堊偱傕壗偱傕側偄傢偗偱偟偰丄

姅庡偼曉娨偡傞媊柋偑偁傞偐側偄偐埲慜偺榖偵側偭偰偟傑偆傛偆側婥偑偟傑偡丅

乽堘朄攝摉偼桳岠側傜丄偦偺攝摉偼偦傕偦傕揔朄偱偁偭偨乿丄偱廔傢傝偱偟傚偆丅

乽堘朄攝摉偼桳岠乿側偳偲尵偄弌偡側傜丄偦傕偦傕暘攝尷搙妟乮攝摉壜擻尷搙妟乯偲偄偆攝摉惂尷偺奣擮偡傜婋偆偔偡傞傕偺偩偲巚偄傑偡丅

乽堘朄攝摉偼桳岠乿偲偄偆尵梩偼丄暘攝尷搙妟乮攝摉壜擻尷搙妟乯偲偄偆攝摉惂尷偼側偄丄偲尵偭偰偄傞偙偲偲摨偠偱偟傚偆丅

>壖偵姅幃夛幮愥崙傑偄偨偗偑攝摉傪100昐枩墌暘偟偐巟暐傢側偐偭偨偺偩偲偟偨傜丄

>偦傟偼姅幃夛幮愥崙傑偄偨偗偵偲偭偰嵚柋晄棜峴偱偡丅

偲彂偒傑偟偨偑丄

偦傟偼乽姅庡憤夛偱寛媍偟偨偙偲偼夛幮偼昁偢幚峴偟側偗傟偽側傜側偄乿偲偄偆堄枴偱偁偭偰丄

乽堘朄側攝摉寛媍傕桳岠偱偁傞乿偲偄偆堄枴偱偼寛偟偰偁傝傑偣傫丅

夛幮偑攝摉巟暐偄偵娭偡傞偦偺姅庡憤夛寛媍偑堘朄偱偁傞偙偲偵婥晅偄偨側傜偽丄

偦傕偦傕偦偺姅庡憤夛寛媍帺懱偑柍岠偱偡偐傜丄傕偪傠傫夛幮偼攝摉傪堦愗巟暐傢側偔偰傕傛偄傢偗偱偡乮堦愗巟暐偭偰偼偄偗側偄乯丅

偨偩丄幚嵺偺姅庡憤夛寛媍慜偵攝摉巟暐偄偵娭偡傞偦偺姅庡憤夛媍埬傪夛幮偲偟偰偼彸擣偟偰偄傑偡乮庢掲栶夛寛媍傪庢偭偰偄傞乯偐傜丄

姅庡憤夛寛媍屻幚嵺偺攝摉偺巟暐偄傑偱偺娫偵夛幮偑偦偺攝摉寛媍偑堘朄偱偁傞偙偲偵婥晅偔偙偲偼偁傝摼側偄傢偗偱偡丅

幚嵺偵偼丄攝摉傪巟暐偭偨屻偵丄偦偺攝摉巟暐偄偼堘朄偱偁偭偨丄偲婥晅偔傢偗偱偡丅

姅庡偼庴偗庢偭偨堘朄攝摉傪曉娨偡傋偒偐斲偐偺媍榑偼丄

偳偆偟偰傕乽夛幮偑堘朄攝摉傪巟暐偭偨屻乿偺媍榑偑拞怱偵側傜偞傞傪摼側偄傢偗偱偡丅

偦偆偄偭偨偙偲傪摜傑偊偨忋偱丄巹偑嶐擔尵偄偨偐偭偨偺偼丄

偁偔傑偱揔朄偺斖埻撪偱姅庡憤夛偱攝摉寛媍傪峴偭偨応崌偼丄夛幮偼姅庡憤夛偺寛媍撪梕偵廬偭偰攝摉傪巟暐偆偩偗偱偁偭偰丄

1姅摉偨傝攝摉妟傗攝摉憤妟傪夛幮偑彑庤偵曄峏偡傞偺偼嵚柋晄棜峴偩丄偲偄偆偙偲側偺偱偡丅

偲偄偆傢偗偱丄掶惓偑挿偔側傝傑偟偨丅

夛幮朄偵偼妋偐偵忦暥偲偄偆宍偱堘朄攝摉偺曉娨惪媮偵娭偟偰堦掕偺掕傔偼偁傝傑偡丅

偟偐偟丄姅幃夛幮惂搙偵偍偗傞奣擮偲偟偰偼丄傓偟傠巹偑嶐擔彂偄偨撪梕偺曽偑崌偭偰偄傞傛偆偵巚偊傑偡丅

朄奣擮偲偟偰偼巹偑彂偄偰偄傞偙偲偺曽偑傓偟傠惓偟偄偲偼巚偄傑偡偑丄

朄棩幚柋忋偼掕愢傗敾椺偑桪愭偝傟傑偡偺偱丄徻偟偄朄庤懕偒偵娭偟偰偼朄棩偺愱栧壠偵偍恞偹壓偝偄丅

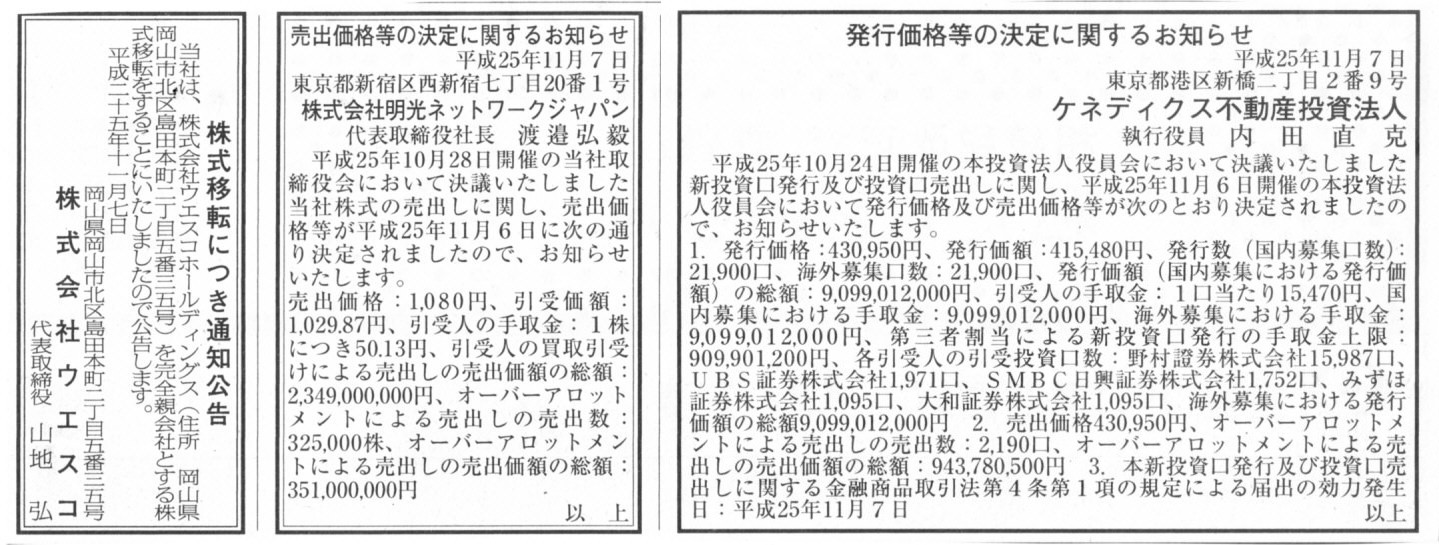

2013擭11寧7擔(栘)擔杮宱嵪怴暦丂岞崘

敪峴壙奿摍偺寛掕偵娭偡傞偍抦傜偣

働僱僨傿僋僗晄摦嶻搳帒朄恖

攧弌壙奿摍偺寛掕偵娭偡傞偍抦傜偣

姅幃夛幮柧岝僱僢僩儚乕僋僕儍僷儞

姅幃堏揮偵偮偒捠抦岞崘

姅幃夛幮僂僄僗僐

乮婰帠乯

2013擭11寧6擔

働僱僨傿僋僗晄摦嶻搳帒朄恖

怴搳帒岥敪峴媦傃搳帒岥攧弌偟偵學傞壙奿摍偺寛掕偵娭偡傞偍抦傜偣

ttp://www.kdx-reit.com/cms/whats/20131106_171017kyVA.pdf

2013擭11寧6擔

働僱僨傿僋僗晄摦嶻搳帒朄恖

敪峴壙奿摍偺寛掕偵娭偡傞偍抦傜偣乮嬥梈彜昳庢堷朄戞15忦戞5崁偵婎偯偔岞昞暥乯丂

ttp://www.kdx-reit.com/cms/whats/20131106_172847Dh5B.pdf

2013擭11寧6擔

姅幃夛幮柧岝僱僢僩儚乕僋僕儍僷儞

攧弌壙奿摍偺寛掕偵娭偡傞偍抦傜偣

ttp://www.meikonet.co.jp/pdf/download/type/news/id/378/field/pdf1

2013擭11寧6擔

姅幃夛幮柧岝僱僢僩儚乕僋僕儍僷儞

攧弌壙奿摍偺寛掕偵娭偡傞偍抦傜偣乮嬥梈彜昳庢堷朄戞15忦戞5崁偵婎偯偔岞昞暥乯

ttp://www.meikonet.co.jp/pdf/download/type/news/id/379/field/pdf1

2013擭10寧10擔

姅幃夛幮僂僄僗僐

戞44夞彽廤捠抦

ttp://www.wesco.co.jp/ir/pg_siryou/data3/i1381396809/f1

2013擭10寧22擔

姅幃夛幮僂僄僗僐

乽戞44

夞掕帪姅庡憤夛彽廤偛捠抦乿偺堦晹廋惓偵娭偡傞偍抦傜偣

ttp://www.wesco.co.jp/ir/pg_siryou/data3/i1382425930/f1

2013擭10寧28擔

姅幃夛幮僂僄僗僐

戞44夞寛媍捠抦

ttp://www.wesco.co.jp/ir/pg_siryou/data3/i1382921717/f1

2013擭11寧6擔

僂僄儖僔傾儂乕儖僨傿儞僌僗姅幃夛幮

岞曞媦傃戞嶰幰妱摉偵傛傞怴姅幃敪峴暲傃偵姅幃攧弌偟偵娭偡傞偍抦傜偣

ttp://welcia.co.jp/pdf/0000000336.pdf

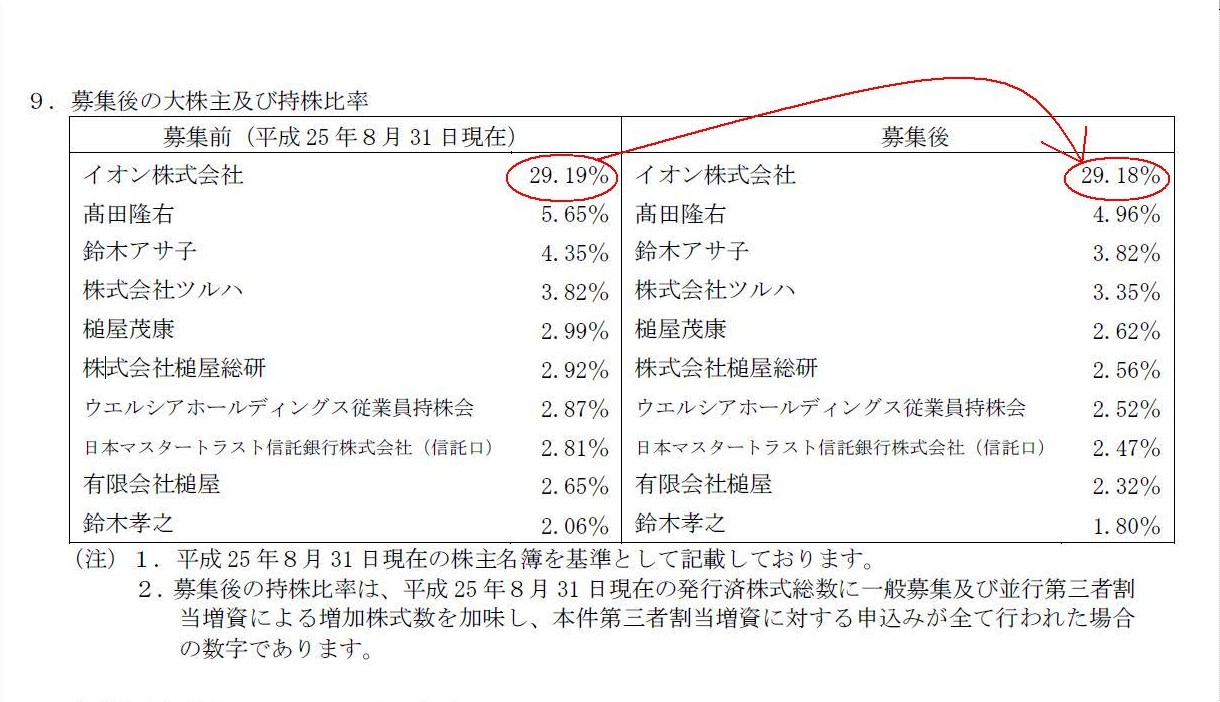

戞4婜乮暯惉24擭8寧婜乯 桳壙徹寯曬崘彂(暯惉23擭9寧1擔乣暯惉24擭8寧31擔)

ttp://welcia.co.jp/ir_pdf/20121130.pdf

亂僐儊儞僩亃

僀僆儞偺帩暘朄揔梡娭楢夛幮偱偁傞僂僄儖僔傾儂乕儖僨傿儞僌僗姅幃夛幮偑憹帒傪峴偆傛偆側偺偱偡偑丄

僀僆儞帺恎傕憹帒傪堷偒庴偗傞偙偲偵傛傝丄曐桳媍寛尃妱崌偼摨偠悈弨傪堐帩偡傞乮29.19亾偐傜29.18亾傊乯傛偆偱偡丅

俋丏曞廤屻偺戝姅庡媦傃帩姅斾棪

乮11/11儁乕僕乯

帩暘朄揔梡娭楢夛幮傗楢寢巕夛幮偑憹帒傪峴偆応崌偼丄恊夛幮傕堦掕妱崌憹帒傪堷偒庴偗傞傛偆偵偟側偄偲丄

曐桳媍寛尃妱崌偑尭彮偟丄帩暘朄揔梡娭楢夛幮傗楢寢巕夛幮偑楢寢偺斖埻偐傜奜傟偰偟傑偆偙偲偑偁傝摼傑偡丅

憹帒屻偺曐桳媍寛尃妱崌傪惓妋偵寁嶼偟偨忋偱丄帩暘朄揔梡娭楢夛幮傗楢寢巕夛幮偼憹帒傪峴傢側偄偲偄偗傑偣傫丅

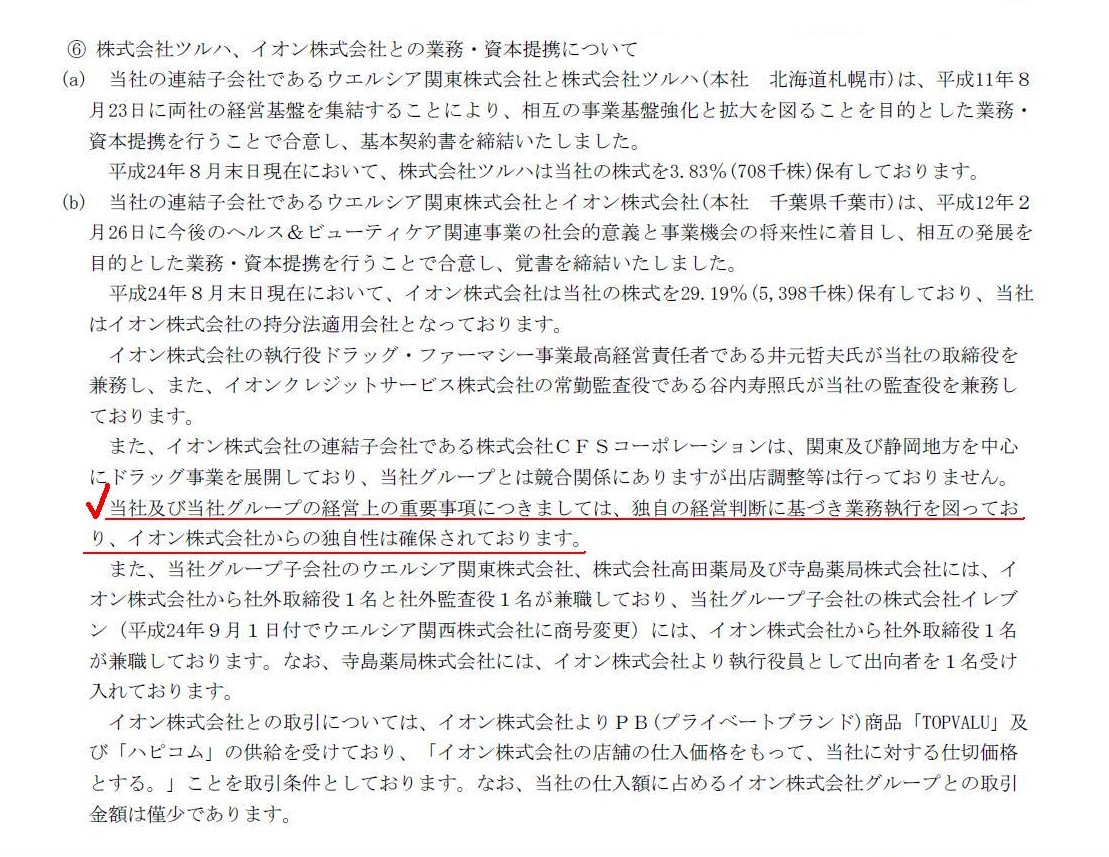

嘐 姅幃夛幮僣儖僴丄僀僆儞姅幃夛幮偲偺嬈柋丒帒杮採実偵偮偄偰

乮13/92儁乕僕乯

>摉幮媦傃摉幮僌儖乕僾偺宱塩忋偺廳梫帠崁偵偮偒傑偟偰偼丄

>撈帺偺宱塩敾抐偵婎偯偒嬈柋幏峴傪恾偭偰偍傝丄僀僆儞姅幃夛幮偐傜偺撈帺惈偼妋曐偝傟偰偍傝傑偡丅

僂僄儖僔傾儂乕儖僨傿儞僌僗姅幃夛幮偼傢偞傢偞僀僆儞姅幃夛幮偲嬈柋丒帒杮採実傪峴偭偰偍傝丄

僀僆儞偺帩暘朄揔梡娭楢夛幮偵傑偱側偭偰偄傞傢偗偱偡偐傜丄

乽撈帺偺宱塩敾抐乿偱偁偭偨傝乽恊夛幮偐傜偺撈帺惈偼妋曐偝傟偰偄傞乿偲偄偆偺偼傗偼傝偍偐偟偄偺偱偼側偄偱偟傚偆偐丅

乽撈帺偺宱塩敾抐傪峴偭偰偄偰恊夛幮偐傜偺撈帺惈偼妋曐偝傟偰偄傞乿偺側傜丄偦傟偼偦傕偦傕帩暘朄揔梡娭楢夛幮偱偼側偄偼偢偱偡丅

壖偵偙傟傜偺暥尵偑堦斒姅庡傗堦斒搳帒壠偵岦偗偰偺傾僺乕儖偺偮傕傝側偺偩偲偟偨傜丄

偦傟偼寢嬊偺偲偙傠帩暘朄揔梡娭楢夛幮傗楢寢巕夛幮偲偄偆偺偼忋応偡傞傋偒偱偼側偄丄偲偄偆寢榑偵峴偒拝偔偺偱偼側偄偩傠偆偐偲巚偄傑偟偨丅

恊夛幮偼帺幮乮偺姅庡乯偺棙塿偺偨傔偵帩暘朄揔梡娭楢夛幮傗楢寢巕夛幮傪宱塩偡傞傢偗偱偡丅

帩暘朄揔梡娭楢夛幮傗楢寢巕夛幮偺彮悢姅庡偺偨傔偵帩暘朄揔梡娭楢夛幮傗楢寢巕夛幮傪宱塩偡傞傢偗偱偼偁傝傑偣傫丅

乽帩暘朄揔梡娭楢夛幮傗楢寢巕夛幮偺彮悢姅庡乿偲乽恊夛幮乿偲偺娫偵偼堦掕偺巚榝偺堘偄偼惗偠摼傞傕偺偩偲巚偄傑偡丅

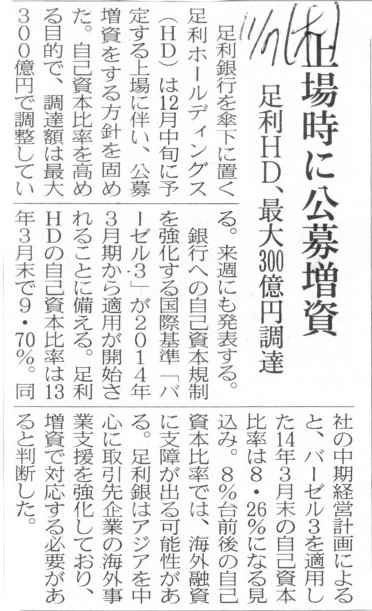

2013擭11寧7擔(栘)擔杮宱嵪怴暦

懌棙HD丄嵟戝300壄墌挷払丂忋応帪偵岞曞憹帒

乮婰帠乯

偦傟偐傜丄懌棙嬧峴偺忋応偲偼娭學側偄榖偵側傝傑偡偑丅

偙偺悽偺慡偰偺嬧峴偼奺崙撪姰寢偺戄偟弌偟傪峴偭偰偄傞傢偗偱偡偐傜丄嬧峴偑奀奜梈帒傪峴偆偙偲偼偦傕偦傕偁傝傑偣傫丅

偨偩壖偵嬧峴偑奀奜梈帒傪峴偆偙偲傪峫偊偰傒傑偡偲丄崙撪傊偺梈帒偺傒傪峴偆応崌偵斾傋奀奜傊偺梈帒傪峴偆応崌偼

帺屓帒杮斾棪偑崅偔側偄偲偄偗側偄偲偄偆偙偲偵崻嫆偼偁傞偺偱偟傚偆偐丅

崙撪傊偺梈帒偩傠偆偑奀奜傊偺梈帒偩傠偆偑丄峴偭偰偄傞偙偲帺懱偼慡偔摨偠偱偡丅

崙撪偵斾傋奀奜傊偺梈帒偺曽偑儕僗僋偑崅偄偲偄偆偙偲偼慡偔側偄傢偗偱偡丅

奀奜偱傕擔杮偲慡偔摨偠條偵嬧峴偼戄偟弌偟傪峴偭偰偄傞傢偗偱偡偐傜丅

奀奜傊偺戄偟弌偟偑儕僗僋偑崅偄偺側傜丄崙撪傊偺戄偟弌偟傕儕僗僋偑崅偄偼偢偱偡丅

媡偵丄崙撪傊偺戄偟弌偟偼儕僗僋偑掅偄偺側傜丄奀奜傊偺戄偟弌偟傕儕僗僋偼掅偄偼偢偱偡丅

偦偆偟傑偡偲丄嬧峴傊偺帺屓帒杮斾棪婯惂偑丄崙撪傊偺梈帒偺傒傪峴偆応崌偲奀奜傊偺梈帒傪峴偆応崌偲偱堎側傞乮屻幰偑尩偟偄婎弨偱偁傞乯丄

偲偄偆偙偲偵偼棟榑揑偵偼崻嫆偼慡偔側偄傛偆偵巚偄傑偡丅

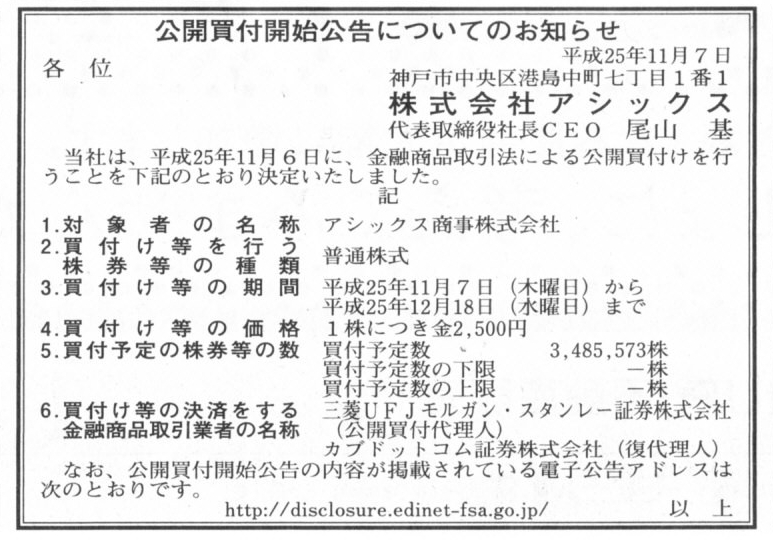

傾僔僢僋僗乛傾僔僢僋僗彜帠傪TOB丄姰慡巕夛幮壔栚巜偡

傾僔僢僋僗偼11寧6擔丄楢寢巕夛幮偱偁傞傾僔僢僋僗彜帠偵懳偟丄姅幃岞奐攦偄晅偗乮TOB乯傪峴偄丄姰慡巕夛幮偵偡傞偲敪昞偟偨丅

攦偄晅偗梊掕悢偵偼忋尷丄壓尷傪愝掕偣偢丄墳曞姅幃偺偡傋偰傪攦偄晅偗傞丅

傾僔僢僋僗偼尰嵼丄傾僔僢僋僗彜帠偺姅幃傪娫愙曐桳暘傕娷傔偰52.69亾帩偭偰偄傞丅

TOB偱偡傋偰偺姅幃傪庢摼偱偒側偐偭偨応崌偼丄椉幮娫偱姅幃岎姺傪幚巤偟丄傾僔僢僋僗偑傾僔僢僋僗彜帠傪姰慡巕夛幮壔偡傞丅

傾僔僢僋僗彜帠偼忋応攑巭偲側傞尒崬傒丅

傾僔僢僋僗彜帠偼丄偙偺TOB偵巀摨偟偰偄傞丅

TOB偺婜娫偼11寧7擔乣12寧18擔丅攦偄晅偗壙奿偼2500墌丅8寧6擔乣11寧5擔傑偱偺夁嫀3偐寧娫偵偍偗傞摨幮姅偺晛捠庢堷廔抣偺暯嬒偼1768墌丅

攦偄晅偗壙奿偼偙傟偵40.3亾偺僾儗儈傾儉傪壛偊偨妟偲側傞丅

攦偄晅偗梊掕姅悢偼348枩姅丄攦偄晅偗戙嬥偼87壄1400枩墌丅

椉幮偼丄摨擔晅偱宱塩摑崌偵娭偡傞婎杮崌堄彂傪掲寢丄奐敪丒惗嶻懱惂偺嵟揔壔側偳傪恑傔傞偲偟偰偄傞丅

嬶懱揑偵偼丄傾僔僢僋僗偺拞壙奿懷埲壓偺彜昳偺奐敪丒惗嶻偵偮偄偰丄傾僔僢僋僗彜帠傊偺埾戸傪奼戝偡傞側偳偲偟偰偄傞丅

傾僔僢僋僗偼2015擭搙傑偱偵楢寢攧忋崅4000壄墌偺払惉傪栚巜偟丄僌儘乕僶儖婯柾偱帩懕揑惉挿傪悑偘傜傟傞懱惂偯偔傝偵拲椡偟偰偄傞丅

乮儊乕僇乕僯儏乕僗丂2013擭11寧6擔乯

ttp://makernews.biz/201311061411/

2013擭11寧7擔(栘)擔杮宱嵪怴暦丂岞崘

岞奐攦晅奐巒岞崘偵偮偄偰偺偍抦傜偣

姅幃夛幮傾僔僢僋僗

乮婰帠乯

2013擭11寧6擔

傾僔僢僋僗彜帠姅幃夛幮

婜枛攝摉梊憐偺廋惓偵娭偡傞偍抦傜偣

ttp://www.asics-trading.co.jp/ir/pickup/pdf/h26_3/haitosyusei20131106.pdf

乽傾僔僢僋僗姅壙偺偙偙3儢寧娫偺抣摦偒乿

乽傾僔僢僋僗彜帠姅壙偺偙偙3儢寧娫偺抣摦偒乿

乽傾僔僢僋僗姅壙偺偙偙1擭娫偺抣摦偒乿

亂僐儊儞僩亃

傑偢寢榑傪愭偵尵偊偽丄偙傟偼姅幃岞奐攦晅偼幚巤偡傞昁梫偼慡偔偁傝傑偣傫丅

偄偒側傝椪帪姅庡憤夛傪彽廤偟丄姅幃岎姺傪幚巤偡傞偨傔偺摿暿寛媍傪椉幮偱庢傞偩偗偺偙偲偱偡丅

側偤側傜丄姅幃夛幮傾僔僢僋僗偼傾僔僢僋僗彜帠姅幃夛幮偺姰慡恊夛幮偲側傞寁夋偱偁傝丄

側偍偐偮丄姰慡恊夛幮偲側傞姅幃夛幮傾僔僢僋僗偼姰慡巕夛幮偲側傞傾僔僢僋僗彜帠姅幃夛幮偺媍寛尃偺夁敿悢傪婛偵曐桳偟偰偄傞偐傜偱偡丅

摿暿寛媍傪捠偡偨傔偵偼3暘偺2埲忋偺媍寛尃偑昁梫偱偡偐傜夁敿悢偲偄偆偩偗偱偼妋偐偵10亾嫮媍寛尃偑晄懌偟偰偄傞傢偗偱偡偑丄

偙偺応崌偼摨偠僌儖乕僾撪偺婇嬈摨巑乮恊巕夛幮娫乯偺慻怐嵞曇偱偁傝丄

巕夛幮偱偁傞傾僔僢僋僗彜帠姅幃夛幮傕姅幃夛幮傾僔僢僋僗偺姰慡巕夛幮偲側傞偙偲偵巀摨偟偰偄傞傢偗偱偡偐傜丄

幚柋忋偼尰帪揰偱傕傑偢娫堘偄側偔姅庡憤夛偺摿暿寛媍偼捠傝傑偡丅

姅幃夛幮傾僔僢僋僗偼姅幃岞奐攦晅側偳幚巤偣偢丄偡偖偵椪帪姅庡憤夛傪彽廤偡傋偒偩偲巚偄傑偡丅

巹偺寢榑偲偟偰偼乽姅幃夛幮傾僔僢僋僗偼姅幃岞奐攦晅側偳幚巤偣偢丄偡偖偵椪帪姅庡憤夛傪彽廤偡傋偒乿偺堦尵側偺偱偡偑丄

姼偊偰偙偺偨傃偺姅幃岞奐攦晅偵堄枴傪尒弌偡側傜偽丄

偦傟偼姅幃岞奐攦晅傪幚巤偡傟偽姅幃夛幮傾僔僢僋僗偼姅幃偺婓敄壔偺掱搙傪偁傞斖埻偱挷惍偱偒傞丄偲偄偆偙偲偩偲巚偄傑偡丅

崱偡偖偵椪帪姅庡憤夛傪彽廤偟姅幃岎姺偺幚巤偺偨傔偺摿暿寛媍傪庢傟偽傕偪傠傫偡偖偵姰慡巕夛幮壔偼壜擻偲側傞傢偗偱偡偑丄

姅幃岎姺偺懳壙偼戝偒偔暘偗傞偲乽尰嬥乿偐乽傾僔僢僋僗姅幃乿偺偳偪傜偐偱偡丅

姅幃夛幮傾僔僢僋僗偼姅幃偺婓敄壔傪偱偒傞尷傝旔偗偨偄偲巚偆偺側傜丄尰嬥傪懳壙偲偟偨姅幃岎姺傪幚巤偡傟偽傛偄偱偟傚偆偟丄

姅幃夛幮傾僔僢僋僗偼尰嬥偺幮奜棳弌傪偱偒傞尷傝旔偗偨偄乮姅幃偺婓敄壔偵偼栚傪偮傇傞乯偲巚偆偺側傜丄

乽傾僔僢僋僗姅幃乿傪懳壙偲偟偨姅幃岎姺傪幚巤偡傟偽傛偄丄偲偄偆偙偲偵側傝傑偡丅

偨偩丄椺偊偽戝姅庡偵嫮偄堄岦偑偁偭偰戝姅庡偺曐桳媍寛尃妱崌傪堦掕埲忋偵曐偮昁梫偑偁傝丄

偦偺堄枴偱敪峴偱偒傞帺幮姅幃悢偵尷傝偑偁傞丄偲偄偭偨応崌偱偡偲丄

姅幃夛幮傾僔僢僋僗偲偟偰偼丄傾僔僢僋僗彜帠姅幃偺堦掕妱崌偼尰嬥偵偰庢摼乮亖姅幃岞奐攦晅乯偟丄

巆傝偺傾僔僢僋僗彜帠姅幃偼乽傾僔僢僋僗姅幃乿傪懳壙偲偟偨姅幃岎姺偵偰庢摼偡傞丄偲偄偭偨偙偲偼峫偊傜傟傑偡丅

姅幃岞奐攦晅偺幚巤偵傛傝丄姅幃夛幮傾僔僢僋僗偼尰嬥偱庢摼偡傞傾僔僢僋僗彜帠姅幃偺悢傪擟堄偵愝掕偱偒傑偡偐傜丄

帺幮姅幃偺婓敄壔偺掱搙傪偁傞斖埻偱挷惍偡傞偙偲偑壜擻偵側傞傢偗偱偡丅

嵟廔栚昗偼姰慡巕夛幮壔偱傕丄姅幃岞奐攦晅傪娫偵嫴傓堄枴偑偁傞偲偡傟偽偦偆偄偭偨偙偲偼峫偊傜傟傑偡丅

傑偁幚柋忋丄懳壙偑尰嬥偐帺幮姅幃偐偱庢摼偡傞姅幃傪偦偙傑偱嵶偐偔暘偗傞昁梫偑偁傞応柺偲偄偆偺偑尰幚偵偁傞偺偐偳偆偐偼抦傝傑偣傫偑丅

側偍丄偙偺偨傃偺姅幃夛幮傾僔僢僋僗偺姅幃岞奐攦晅偱偼忋尷偼愝掕偟偰偄側偄乮亖慡姅幃傪尰嬥偵偰庢摼偡傞寁夋乯偲偺偙偲偱偡偺偱丄

偦傟側傜堄枴偼慡偔側偄偺偱丄崱偡偖偵椪帪姅庡憤夛傪彽廤偟姅幃岎姺乮尰嬥岎晅幃乯偺幚巤偺偨傔偺摿暿寛媍傪庢傞傋偒偩偲巚偄傑偡丅

傕偪傠傫丄姅幃岞奐攦晅婜娫拞偵傾僔僢僋僗姅壙偑丄岾塣側偙偲偵丄巚榝偵傛傝忋徃偡傞偙偲傕峫偊傜傟傑偡丅

偟偐偟偦傟偼扨側傞塣偱偟傚偆丅

姅幃岞奐攦晅婜娫拞偵傾僔僢僋僗姅壙偑忋徃偡傞偺傕塣側傜丄壓棊偡傞偺傕塣偵側偭偰偟傑偆偺偱偡丅

巗応姅壙偼妋偐偵擔乆曄摦偡傞傕偺偩偲偼尵偊丄晄椂偺巚榝偵傕嵍塃偝傟傞偙偲偵側傝丄偦傟偼夛幮偲偟偰偼偱偒傞尷傝旔偗偨偄偲偙傠偱偟傚偆丅

偦偆偟傑偡偲丄傾僔僢僋僗彜帠姅幃偺壙奿偵偮偄偰傕傾僔僢僋僗姅幃偺壙奿偵偮偄偰傕丄

乽姅幃偺庢摼壙奿傪寛傔懪偪偟偰偡偖偵寛掕丒敪昞偟偰偟傑偆偙偲偑朷傑偟偄乿偲偄偆偙偲偵側傞傢偗偱偡丅

椺偊偽偙偺偨傃偺姅幃夛幮傾僔僢僋僗偺帠椺偱尵偊偽丄

乽姅幃夛幮傾僔僢僋僗偼傾僔僢僋僗彜帠姅幃夛幮傪姅幃岎姺偵傛傝姰慡巕夛幮壔偟傑偡丅偦偺偨傔偵椪帪姅庡憤夛傪彽廤偟傑偡丅

姅幃岎姺斾棪偼傾僔僢僋僗彜帠姅幃1姅偵偮偒丄傾僔僢僋僗姅幃傪1.455姅妱摉偰岎晅偟傑偡丅

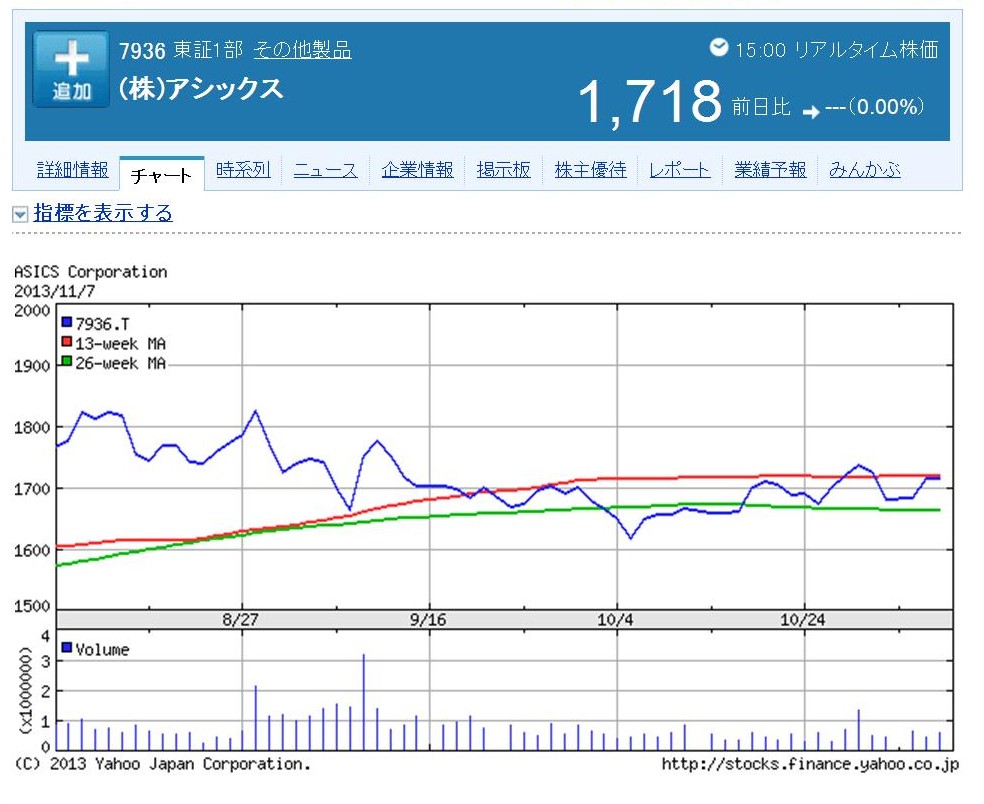

1.455姅偺嶼掕崻嫆偼丄暰幮偼傾僔僢僋僗彜帠姅幃傪1姅2,500墌偲昡壙偄偨偟偰偍傝傑偟偰丄

杮擔偺暰幮姅幃偺廔抣1,718墌傪婎弨偵偟偰姅幃岎姺斾棪傪寛掕偟偨偄傑偟偨丅乿

偲敪昞偡傟偽傛偐偭偨偺偱偼側偄偐偲巚偄傑偡丅

傕偪傠傫偙偺応崌丄偦偺屻傾僔僢僋僗姅壙偑壓偑偭偰偟傑偆偙偲傕偁傝摼丄偦偺応崌丄姅幃岎姺斾棪偼屌掕偱偡偐傜丄

傾僔僢僋僗彜帠姅幃偺壙奿乮姅幃夛幮傾僔僢僋僗偵偲偭偰偼庢摼壙妟乯偼1姅2,500墌埲壓偵壓偑偭偰偟傑偆傢偗偱偡丅

偟偐偟偦傟偼丄忋応偟偰姅幃偺壙抣偼巗応姅壙偱偁傞偲偄偆慜採偱榖傪偟偰偄傞埲忋丄抳偟曽側偄偙偲偩偲峫偊傞傋偒偱偟傚偆丅

姰慡巕夛幮壔偵傑偮傢傞條乆側娫堘偭偨晄應偺巚榝偵嵍塃偝傟傞傛傝偼丄姅幃岎姺斾棪偑寛傑偭偰偄傞暘丄傑偩傑偟偩偲巚偄傑偡丅

姅幃岎姺斾棪偑寛傑偭偰偄傞暘丄偦偺屻憡懳揑偵傾僔僢僋僗姅壙偼巚榝偵嵍塃偝傟偯傜偄偲巚偄傑偡丅

傕偟偔偼丄戝姅庡偺嫮偄堄岦側偳偵傛傝丄姅幃岞奐攦晅傪娫偵嫴傒丄尰嬥偵偰庢摼偡傞姅幃悢傪嵶偐偔愝掕偡傞乮偦偟偰偦偺屻姅幃岎姺乯応崌偼丄

乽姅幃夛幮傾僔僢僋僗偼傾僔僢僋僗彜帠姅幃夛幮傪姰慡巕夛幮壔偄偨偟傑偡丅傑偢姅幃岞奐攦晅傪幚巤偟丄

偦偺屻丄暰幮姅幃傪懳壙偵姅幃岎姺傪幚巤偟姰慡巕夛幮壔偟傑偡丅偦偺偨傔偵丄姅幃岞奐攦晅廔椆屻丄椪帪姅庡憤夛傪彽廤偟傑偡丅

傑偢丄姅幃岞奐攦晅偵偍偗傞攦晅壙奿偼傾僔僢僋僗彜帠姅幃1姅偵偮偒2,500墌偱偡丅

師偵丄姅幃岎姺斾棪偼傾僔僢僋僗彜帠姅幃1姅偵偮偒丄傾僔僢僋僗姅幃傪1.455姅妱摉偰岎晅偟傑偡丅

1.455姅偺嶼掕崻嫆偼丄暰幮偼傾僔僢僋僗彜帠姅幃傪1姅2,500墌偲昡壙偄偨偟偰偍傝傑偟偰乮偟偨偑偭偰攦晅壙奿傕1姅2,500墌偱偡乯丄

杮擔偺暰幮姅幃偺廔抣1,718墌傪婎弨偵偟偰姅幃岎姺斾棪傪寛掕偟偨偄傑偟偨丅乿

偲敪昞偡傟偽傛偐偭偨偺偱偼側偄偐偲巚偄傑偡丅

姅幃岎姺斾棪傑偱寛掕丒敪昞偟偰偟傑偆傢偗偱偡丅

偙偺傛偆側宍偵傛傝丄乽姅幃偺庢摼壙奿傪寛傔懪偪偟偰偡偖偵寛掕丒敪昞偟偰偟傑偆偙偲偑朷傑偟偄乿偲巚偄傑偡丅

偨偩嵟屻偺働乕僗偺応崌丄姅幃岞奐攦晅偵墳偠偨姅庡偵偼尰嬥2,500墌傪巟暐偭偰偍傝丄

姅幃岎姺偵偰傾僔僢僋僗彜帠姅幃傪庤曻偟偨姅庡偵偼傾僔僢僋僗姅幃傪妱傝摉偰岎晅偟偰偄傞丄

偲偄偆揰偑朄棩忋栤戣偑側偄偐偼帺怣偑偁傝傑偣傫丅

懳壙偺庬椶偑堎側傞偙偲帺懱偼偦傟傎偳栤戣側偄傛偆偵巚偄傑偡偑丄

懳壙偺壙妟偑旝柇偵堘偭偰偔傞柺偼偁傞偲巚偄傑偡丅

姅幃岞奐攦晅偵墳偠側偐偭偨傾僔僢僋僗彜帠姅庡偼丄傾僔僢僋僗彜帠姅幃1姅偵偮偒丄傾僔僢僋僗姅幃傪1.455姅庴偗庢傞偙偲偵側傝傑偡偑丄

乽傾僔僢僋僗姅幃1.455姅乿偺壙妟偼偄偔傜偐丄偲偄偆榖偵側傞傢偗偱偡丅

傕偪傠傫丄乽傾僔僢僋僗姅幃1.455姅乿偺壙妟偼傾僔僢僋僗姅壙偵嵍塃偝傟傑偡丅

乽傾僔僢僋僗姅幃1.455姅乿偑丄寢壥偲偟偰丄2,500墌埲忋偺応崌傕偁傟偽2,500墌埲壓偺応崌傕偁傝摼傞偙偲偵側傝傑偡丅

偙偺揰偑朄棩忋栤戣偑側偄偐偳偆偐偼暘偐傝傑偣傫丅

姅庡偵傛偭偰偼姅幃岞奐攦晅偵墳偠偨偑忋尷愝掕偺偨傔曐桳偡傞慡偰偺姅幃偼攦偄庢偭偰傕傜偊側偐偭偨丄偲偄偆応柺傕偁傞偱偟傚偆丅

偦偆偄偭偨晄搒崌側姅幃偺攧攦偑丄乽姅庡傪暯摍偵庢傝埖傢側偗傟偽側傜側偄乿偲偄偆尨懃偵徠傜偟偰栤戣側偄偺偐偳偆偐丅

偙偆偄偭偨応崌丄嬥梈彜昳庢堷朄摍偵奩摉偡傞掕傔偑偁傞偺偐偳偆偐乮庢堷慡懱偱偼側偔朄棩扨埵偱尒傞偲栤戣偼側偄傛偆偵傕姶偠傑偡偑乯丅

朄棩榑乮偙偺庢堷偼堘朄偐揔朄偐乯偲偟偰偼巹偵偼寢榑偼弌偣傑偣傫偑丄偙偙偱偼摿偵丄

幚柋忋乽姅幃偺庢摼壙奿傪寛傔懪偪偟偰偡偖偵寛掕丒敪昞偟偰偟傑偆偙偲偑朷傑偟偄乿偲偄偆揰偵偮偄偰峫偊偰傒傑偟偨丅

側偍丄乽棟榑忋偼姅幃偺庢摼壙奿偼嵟屻偺嵟屻傑偱寛傔傜傟側偄乿丄偲偄偆偙偲偵側傝傑偡丅

姅幃岎姺斾棪傪姅庡憤夛偱寛媍偟偰傕丄姅庡憤夛寛媍擔偐傜姅幃岎姺婜擔乮岠椡敪惗擔乯傑偱偺娫偵姅壙偑壓偑偭偨傜偳偆偡傞偺偐丄

偲偄偆栤戣偵偼幚柋忋偼偳偆偟偰傕懳墳偼晄壜擻偱偟傚偆丅

偙偺偙偲傪摜傑偊傞偲丄姅幃夛幮傾僔僢僋僗偺帠椺偱傕丄姅幃岞奐攦晅偺幚巤偺敪昞偲摨帪偵姅幃岎姺斾棪傑偱寛掕丒敪昞偟偰偟傑偆丄

偲偄偆偙偲偼娫堘偄偲偼尵偄愗傟側偄偲偄偆婥偑偟傑偡丅

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}