2013年10月23日(水)

>ただ、この場合、完全親会社の株価が株式交換実施日までに下がってしまった場合は、完全子会社株主が割を食うことになります。

の部分は間違いです。

正しくは、

ただ、この場合、完全親会社の株価が株式交換実施日までに下がってしまった場合は、完全親会社株主が割を食うことになります。

となります。

完全親会社の株価が株式交換実施日までに下がってしまった場合は、

完全親会社は新株式を非常にたくさん発行しなければなりませんから、

その結果、完全親会社株主が割を食うことになるわけです。

2013年10月11日

株式会社薬王堂

新株式発行、自己株式の処分及び株式の売出し並びに主要株主の異動に関するお知らせ

ttp://www.yakuodo.co.jp/invest/131011_3_news.pdf

2013年10月22日

株式会社薬王堂

発行価格、処分価格及び売出価格等の決定に関するお知らせ

ttp://www.yakuodo.co.jp/invest/131022_1_news.pdf

2013年10月22日

株式会社薬王堂

発行価格等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

ttp://www.yakuodo.co.jp/invest/131022_2_news.pdf

2013年10月22日(火)日本経済新聞 公告

新設分割公告

SBIイコール・クレジット株式会社

合併公告

SBIインキュベーション株式会社

SBIイコール・クレジット株式会社

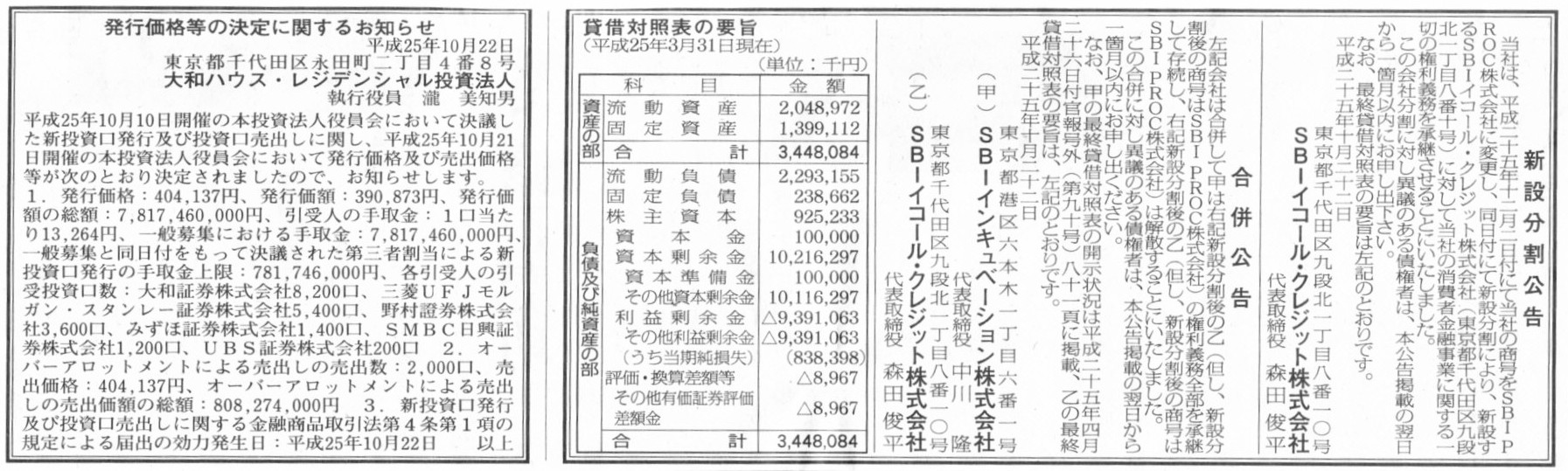

発行価格等の決定に関するお知らせ

大和ハウス・レジデンシャル投資法人

(記事)

2013年10月10日

大和ハウス・レジデンシャル投資法人

新投資口発行及び投資口売出しに関するお知らせ

ttp://www.daiwahouse-resi-reit.co.jp/cms/whats/20131010_155132T3wP.pdf

2013年10月21日

大和ハウス・レジデンシャル投資法人

新投資口発行及び投資口売出しに係る価格等の決定に関するお知らせ

ttp://www.daiwahouse-resi-reit.co.jp/cms/whats/20131021_164129uwnD.pdf

2013年10月21日

大和ハウス・レジデンシャル投資法人

発行価格等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

ttp://www.daiwahouse-resi-reit.co.jp/cms/whats/20131021_175641WGG4.pdf

【コメント】

公告の内容が極めて奇妙だなと思いました。

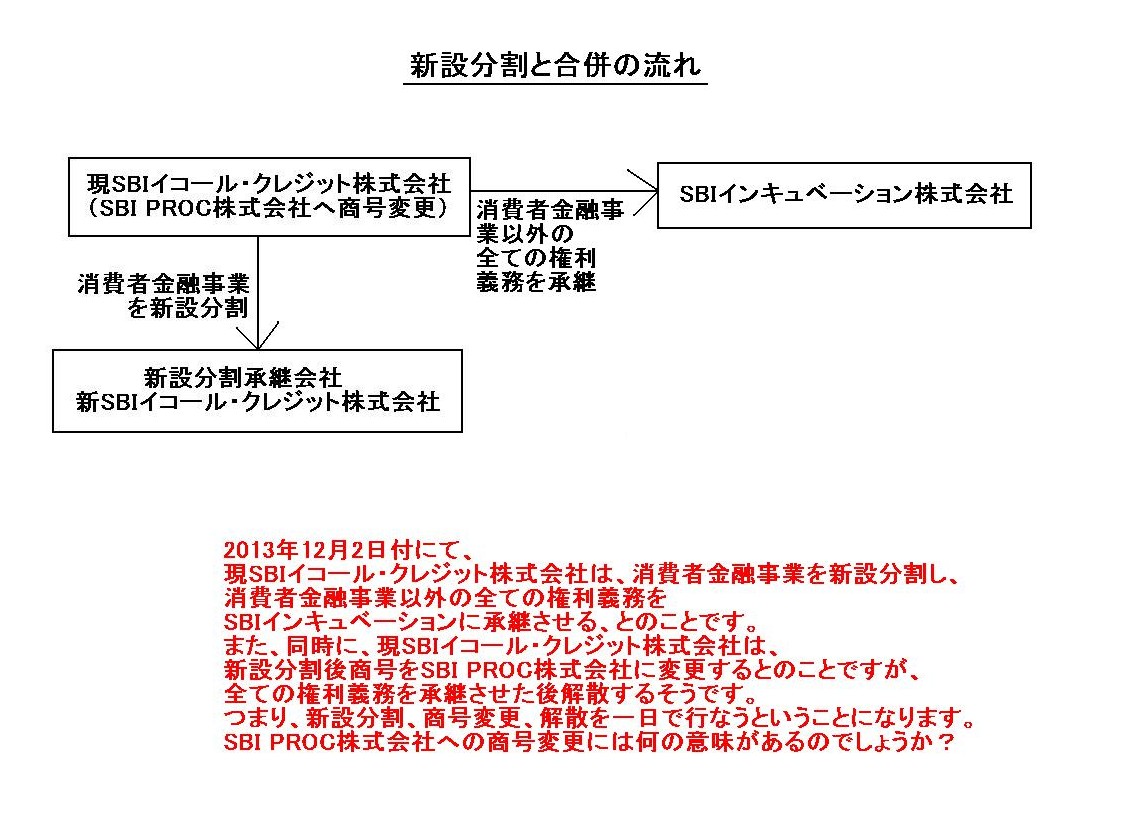

「SBIイコール・クレジット株式会社の新設分割と合併の流れ」

2013年12月2日付にて、

現SBIイコール・クレジット株式会社は、消費者金融事業を新設分割し、

消費者金融事業以外の全ての権利義務を

SBIインキュベーションに承継させる、とのことです。

また、同時に、現SBIイコール・クレジット株式会社は、

新設分割後商号をSBI

PROC株式会社に変更するとのことですが、

全ての権利義務を承継させた後解散するそうです。

つまり、新設分割、商号変更、解散を一日で行なうということになります。

SBI

PROC株式会社への商号変更には何の意味があるのでしょうか?

【コメント】

こちらのプレスリリースの方が気になりました↓。

2013年9月30日

株式会社エフ・ジェー・ネクスト

株式会社エム・エム・ヨーク

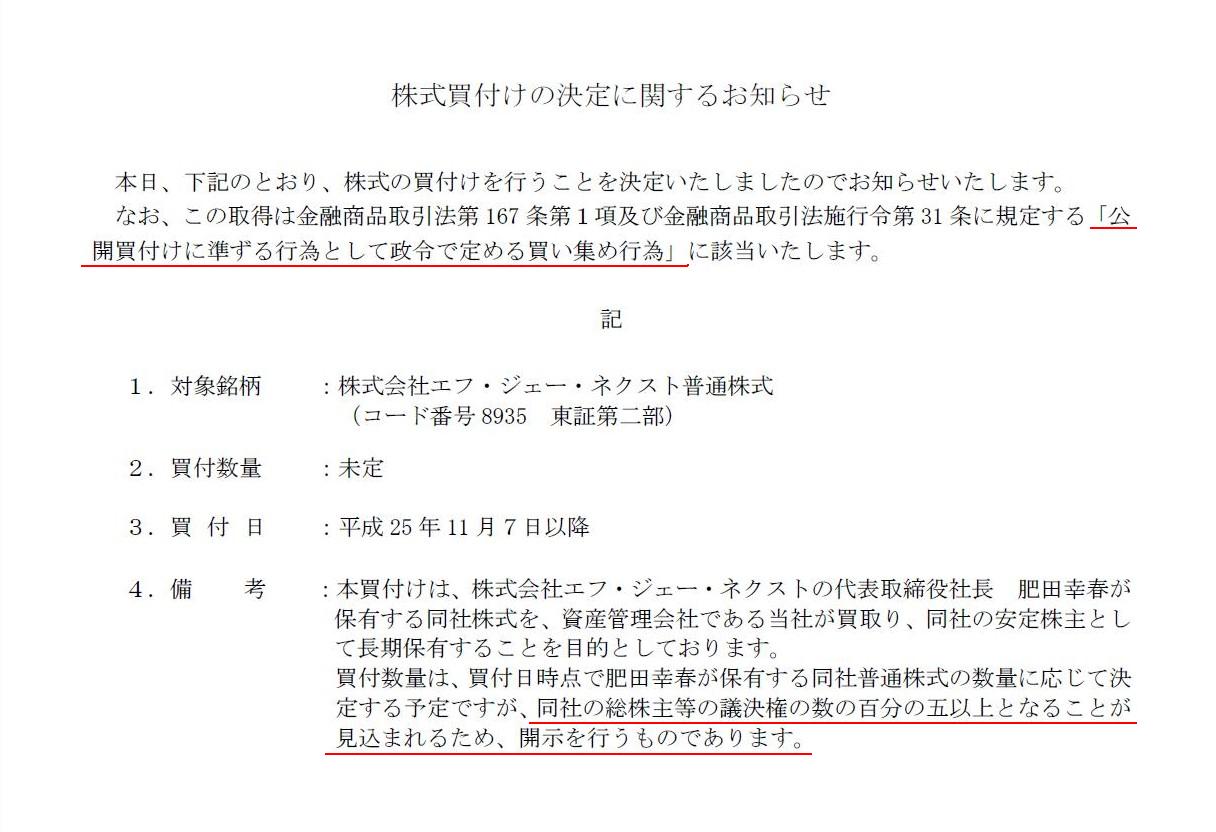

株式会社エム・エム・ヨークによる株式会社エフ・ジェー・ネクスト株式(証券コード8935)の買付けに関するお知らせ

ttp://contents.xj-storage.jp/contents/89350/T/PDF-GENERAL/140120130930029944.pdf

「株式買付けの決定に関するお知らせ」

(2/2ページ)

公開買付けに準ずる行為として政令で定める買い集め行為と株券等の大量保有の状況等に関する開示制度(5%ルール)の二つがあるわけです。

この両者は本当よく似ているなと思うわけですが、根拠法はどちらも金融商品取引法であるものの、

前者はどちらかというと証券取引所の上場規則との兼ね合いが強いようです。

後者はあまり証券取引所の上場規則は関係がないように思いました。

前者は透明性や公平性がある株式の取引に資するために事前開示を要求しているのに対し、

後者は事後的報告の意味合いがあるだけであるように思いました。

両者の違いを簡単にまとめると次のようになると思います↓。

「『公開買付けに準ずる行為として政令で定める買い集め行為』と『株券等の大量保有の状況等に関する開示制度(5%ルール)』の違い」

一つ目は上の表でも赤色で強調していますが、開示・報告が要求されるしきい値です。

前者は「5%以上」です。

一方後者は「5%超」です。

細かいことを言えば、「以上」と「超」は異なるわけですが(法律という場面ですと特にそうでしょう)、

なぜこの両者でしきい値が異なる定めになっているのかは分かりません。

制度の趣旨が異なるといえば異なるのかもしれませんが、同じである方が望ましいように思いました。

二つ目は「公開買付けに準ずる行為として政令で定める買い集め行為」という文言そのものについてです。

上場株式を5%以上取得しようとすることは「公開買付けに準ずる行為」とのことですが、

相対取引による株式取得と株式公開買付による株式取得とは、制度上大きく異なるように思います。

相対取引による株式取得は特段の法制度に従った取得方法ではありませんが、

株式公開買付による株式取得は明確に定められた法制度に従った取得方法です。

私には相対取引が「公開買付けに準ずる行為」にはとても見えないのです。

どこがどう準じているのでしょうか。

似ている部分やそうであると見なすことができる部分というのは全くないように私には思えます。

ひょっとすると、これは相対取引自体が株式公開買付に似ているという意味ではなく、

上場株式を5%以上取得しようとする場合は株式公開買付同様、事前にしかるべき公表を行う必要がある、という意味なのかもしれません。

ただ、株式公開買付を実施する場合はその旨公表をしないと株式の応募自体がそもそもないことになる気がします。

まあ、少数の当事者同士で極秘に株式公開買付を実施する恐れがあるから株式公開買付は公表が義務付けられているということかもしれませんが。

ただ、何と言いますか、上場株式を5%以上取得しようとする場合は、単にその旨事前開示を義務付ければよいだけの話であって、

わざわざ株式公開買付と関連付ける話ではないように思うわけです。

3分の1超の株式を取得しようとする場合は必然的に株式公開買付が義務付けられるわけです。

上場株式を5%以上取得しようとすることを「公開買付けに準ずる行為」と呼ぶのなら、

あたかも上場株式を5%以上取得しようとする場合にも株式公開買付が義務付けられているという意味であるかのように誤認してしまうでしょう。

上場株式を5%以上取得しようとする場合は、情報開示だけの義務付けである、ということを明確にするためにも、

「公開買付けに準ずる行為」という呼び方はやめるべきであるように思いました。

私の造語になりますが、例えば、「買い集め行為に関する開示制度(事前5%ルール)」といった表現だけで十分ではないでしょうか。

{kind=link}

{kind=link}

{kind=link}