2013年10月20日(日)

【コメント】

公式のプレスリリースもありませんし、この件で検索しても全く他の記事はヒットしません。

まあ、正式に決まったら改めて発表するということなのでしょうが。

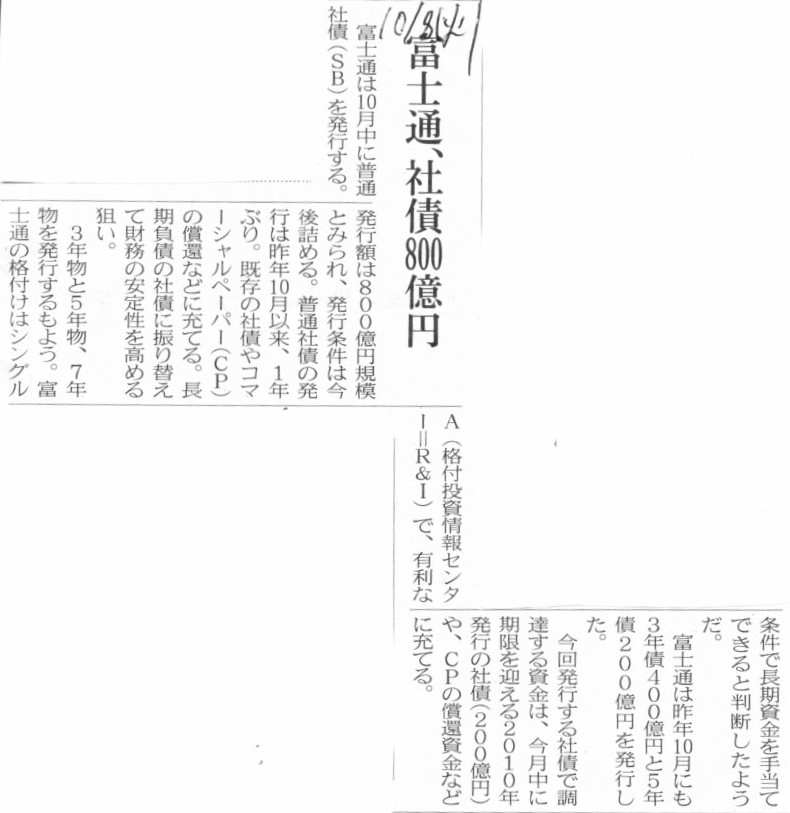

2013年10月8日(火)日本経済新聞

富士通、社債800億円

(記事)

2013年10月8日

富士通株式会社

無担保普通社債の発行について

ttp://pr.fujitsu.com/jp/news/2013/10/8-2.html

社債・格付情報

ttp://pr.fujitsu.com/jp/ir/stock/bond.html

【コメント】

この条件が目に止まりました。

>期限及び償還方法

>買入消却 払込期日の翌日以降、振替機関が別途定める場合を除き、いつでもこれを行うことができる。

社債の引き受け手は全て大手証券会社ということで、銀行借り入れと全く同じだと思えばこの条件は特段おかしくはないのかもしれません。

しかし、銀行借り入れとは異なる社債ならではの特長というのは、「小口分割できること」であるわけです。

もちろん、この社債の場合は引き受け手である大手証券会社は社債を小口分割をしようなどとは思っておらず、

あくまで普通社債として引き受けた分そのまま満期まで保有し続ける(もちろん通常通り規定の利息を受け取る)つもりであるわけですが、

そもそもの話をすれば、社債というのは「小口かつ大勢の引き受け手」というのが特長であり前提であるとも言えると思います。

このたびの社債のように、単に「大口かつ極少数の引き受け手」から負債により資金を調達するというだけなら、

銀行借り入れの方が話は簡単であるわけです。

銀行借り入れに比べ、社債の方が法手続きその他が面倒であることは確かでしょう。

仮に担保がないから銀行からは融資を断られたのだとすると、今度はでは社債なら確実に返せるのかという話になるわけでして、

銀行借り入れがだめなら社債発行だといっても誰も引き受けないでしょう(*注:この点についての説明を下に書いています)。

そういうわけで、わざわざ社債を発行するというのであれば、「小口かつ大勢の引き受け手」を対象としたものでないと、

ある意味それは社債とは言えない、という気が私にはするわけです。

そこで、社債は「小口かつ大勢の引き受け手」を対象・前提としたものである、と考えますと、

社債はいわゆる市場の個人投資家を対象として発行することになるわけです。

するとどうなるかと言うと、上記のような条件が付いていますと、社債を購入した個人投資家としては、

一体いつ社債を突然償還されてしまうか分からない、という資金運用上のリスクを背負うことになるわけです。

個人が債券を買うとなりますと、満期日まで保有し続けることが大半でしょう。

突然の償還はデフォルトよりはるかにましではありますが、少なくともいつ償還されるか分からないと言われると、

購入するのは他の債券にしよう、という気が起こるものでしょう。

仮に突然社債を償還されても、代金を受け取り損なったという事態には実際にはならないとは思いますが、

長期的な一定の資金運用計画というのが社債購入者にはあるでしょうから、突然の償還というのはやはり望ましくはないでしょう。

というわけで、「大口かつ極少数の引き受け手」を対象とした社債ならそもそも銀行借り入れで十分のはずであり、また逆に、

「小口かつ大勢の引き受け手」を対象とした社債なら発行者側の意思による任意の時期の買入消却の条件は極めて望ましくないな、

と思いましたので書いてみたわけです。

それから、このたびの社債は大手証券会社が引き受ける(購入し保有し続ける)ことになっています。

私はいつも、証券会社は証券の発行体に対しても市場に対しても中立でなければならないため、

証券会社自身が株式を保有することは株式市場に対する公平性の観点から極めて不適切であり決して行ってはならないことだ、と書いています。

では、株式ではなく社債の場合はどうでしょうか。

証券会社自身が社債を保有することは社債市場に対する公平性の観点からはどのように考えられるでしょうか。

これは私個人の考えなのですが、社債の場合は証券会社自身が保有することは大きな問題はないと思います。

その理由は二つあります。

一つ目は、社債と言うのは価値・価格が(デフォルトを起こさない限り)一定ですので、

社債の売買により証券会社が不当に利益を得る可能性と言うのは極めて低いからです。

二つ目は、社債には議決権がないからです。

一つ目の理由について一言付け加えると、社債を保有することによる利益と言うのは社債発行時に完全に確定しているわけです。

したがって、社債の価格と言うのも常に一定であるわけです。

ジャンク債というものもありはしますが、価格が下がっている社債を買って儲けるというのは、それはギャンブルに近いものであって、

デフォルトの恐れが極めて高いものを購入するというのはそもそも社債購入の範疇外のことであると思いますので、ここでは議論しません。

二つ目の理由について一言付け加えると、債権者は債権者というだけでは会社に一切物申せない、ということがその理論的背景です。

つまり、債権者は会社に対しては中立であるわけです。

債権者は淡々と所定の期日に会社から弁済を受けるだけなのです。

所定の金額よりももっと多くの代金を支払えとも会社に言えませんし、所定の期日よりももっと早く代金を支払えとも会社に言えません。

もちろん、役員の選任とも配当金の支払いとも株価を上げることとも債権者は何ら関係ありません。

誰が役員に選任されようが、どれだけ配当金が支払われようが、株価がどれだけ乱高下しようが、

債権者は得をすることもありませんし損をすることもありません。

所定の期日に会社から弁済を受けることさえできれば。

債権者は会社に対し、物を言う権利も一切なければ、言わなくても全く影響もないのです。

所定の期日に会社から弁済を受けることさえできれば。

これが、債権者は会社に対して中立であるということの意味です。

もちろん、債権者の利益を害しかねない行為を会社が行うことはありますので、その際はその行為に対し債権者は異議を述べることはできます。

これは会社法は債権者保護を目的としているので当たり前のことです。

しかし、債権者の利益が害されない場合は、債権者はその行為に関し会社に対し一切物申すことはできないのです。

つまり、議決権を持つ株主は会社に対し全く中立ではないが、債務の弁済を受けるだけの債権者は会社に対し中立なのです。

(もちろん会社倒産時は会社は株主ではなく債権者のものになりますが、それはこれとはまた別の議論ということになろうかと思います。)

この点において、私は社債の場合は証券会社自身が保有することは大きな問題はないと思います。

*注

無担保の社債などあり得ない理由を説明しますと、プレスリリースには、

>社債管理者 本社債は、会社法第702条ただし書の要件を満たすものであり、社債管理者は設置されない。

とあります。

社債管理者の設置義務とは、会社法によりますと、

>(社債管理者の設置)

>第七百二条

会社は、社債を発行する場合には、社債管理者を定め、社債権者のために、弁済の受領、債権の保全その他の

>社債の管理を行うことを委託しなければならない。ただし、各社債の金額が一億円以上である場合その他

>社債権者の保護に欠けるおそれがないものとして法務省令で定める場合は、この限りでない。

とあります。

これは、社債を小口に分割せずなおかつ社債の引き受け手が極少数であれば、社債管理者の設置は必要ないという意味であり、

不特定多数の投資家向けの公募にくらべ簡単な事務手続きで発行できるという意味です(少人数私募債と呼ばれます)。

これはこれで意味は確かに分かるわけですが、

「大口かつ極少数の引き受け手」から負債により資金を調達するというのなら銀行借り入れと全く同じであるわけです。

銀行借り入れの方がもっと簡単な事務手続きで借り入れることができるでしょう。

要するに、会社法でいう少人数私募債を発行するくらいなら、はじめから銀行借り入れが早いわけです。

ここで、担保がないから社債発行だ、というのは現実にはありません(このたびの社債は「無担保普通社債」と書かれていますが)。

もしそのようなことが可能なら、社債の引き受け手は償還されないリスクを負って社債を引き受けていることになります。

これは同じ無担保でも通常の仕入債務とは意味が大きく異なる部分だと思います。

仕入債務は、仕入元の数も多く決済までの期間が非常に短く一仕入元ごとの債務金額も相対的に小さいため、

仕入先は無担保のリスクを背負えるだけなのです(また倒産時の債務の弁済の順位も社債より上になりますのでその点でも相対的に有利です)。

社債の場合は、社債の償還までの期間が非常に長く特に少人数私募債の場合社債引き受け手ごとの社債金額も非常に大きいため、

社債権者は無担保のリスクはとても背負えないのです。

さらに、倒産時の債務の弁済の順位も社債より下になりますのでその点でも圧倒的に不利になります。

倒産時に仕入債務が全額弁済されるということはまずありませんので、弁済順位を考えると社債は全額返ってこないわけです。

これでは無担保で社債を引き受ける人など一人もいないでしょう。

実際には社債には担保が付くとなりますと、それなら銀行借り入れが早いのは間違いないでしょう。

2013年10月8日(火)日本経済新聞

ナノキャリア112億円調達 公募増資などで

(記事)

2013年10月11日

ナノキャリア株式会社

親引け先への販売の要請の決定に関するお知らせ

ttp://pdf.irpocket.com/C4571/GpH7/tLM4/NbB0.pdf

2013年10月7日

ナノキャリア株式会社

新株式発行及び株式売出し並びに主要株主である筆頭株主の異動に関するお知らせ

ttp://pdf.irpocket.com/C4571/GpH7/h319/mCMv.pdf

【コメント】

2013年10月8日(火)の記事には書かれていないことなのですが、

2013年10月11日付の「親引け先への販売の要請の決定に関するお知らせ」というプレスリリースの方が気になりました。

このプレスリリースによりますと、ナノキャリア株式会社は、新株式の発行に関して、

主幹事証券会社に対して新株式をナノキャリア株式会社が指定する販売先へ販売するよう要請した、とのことです。

この「指定する販売先」のことを「親引け先」と呼ぶようです。

「親引け先」という言葉は今日初めて知りました。

「俺にだって・・・分からないことぐらい・・・ある」

Ⅰ.親引け先への販売の要請について

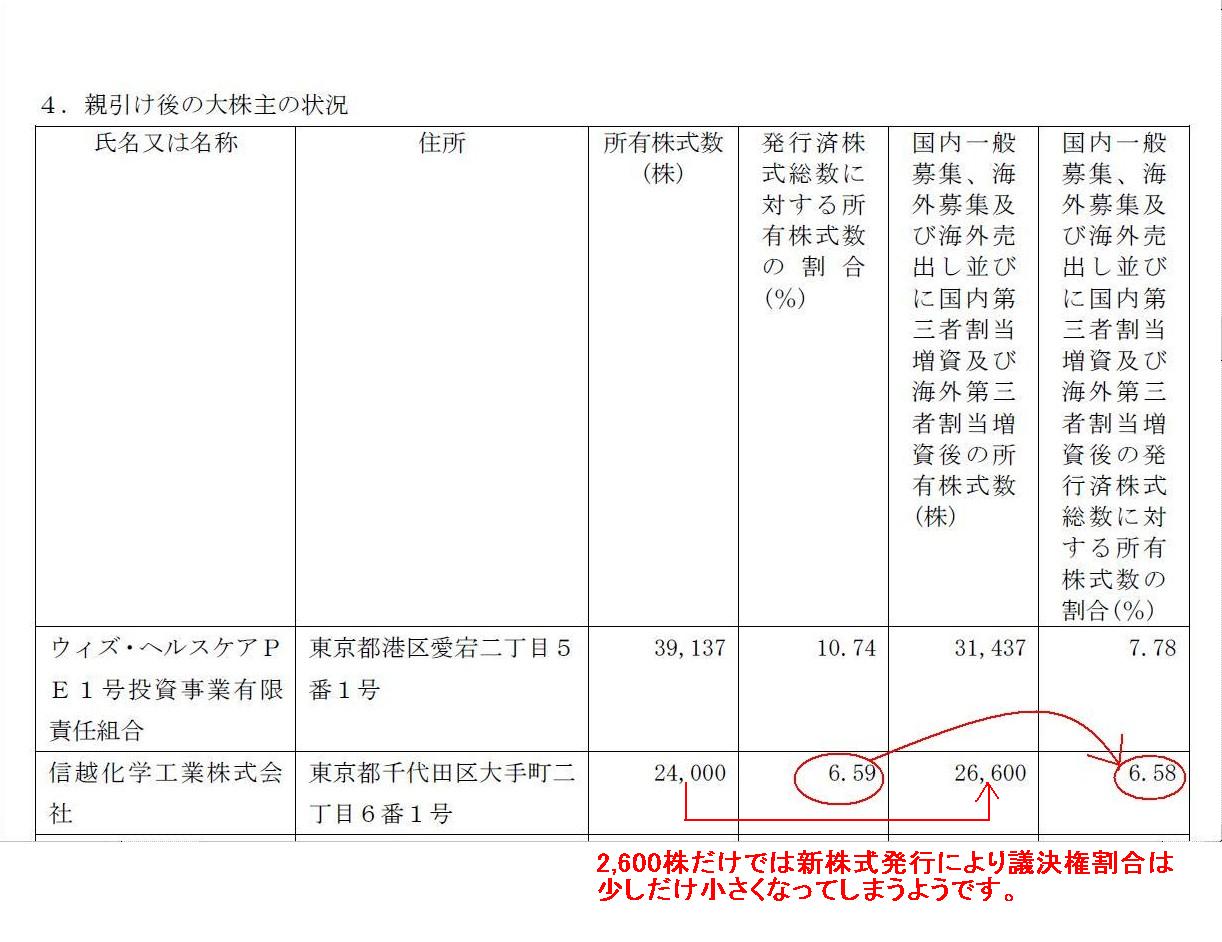

4.親引け後の大株主の状況

(4/8ページ)

新株式発行に際し信越化学工業株式会社が一切株式を引き受けない場合は信越化学工業株式会社の議決権割合が一定割合下がってしまうわけですが、

それを避けるために、発行される新株式の一部を信越化学工業株式会社が引き受ける必要があるわけです。

従来からの議決権割合6.59%を新株式発行後も維持するために、信越化学工業株式会社は2,600株だけ新株式を引き受ける計画であるわけです。

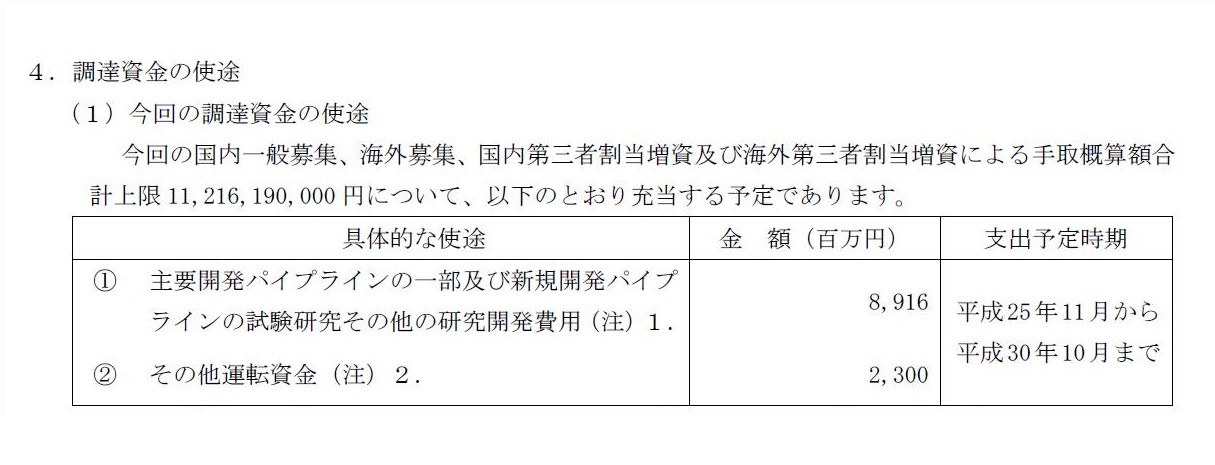

4.調達資金の使途

(10/19ページ)

ナノキャリア株式会社は手取概算額合計上限11,216,190,000円だけ資金調達する計画であり、その具体的な使途が書かれています。

そして、ナノキャリア株式会社は新株式を33,600株発行する計画なのですが、

上で書きましたように、このうちの2,600株を信越化学工業株式会社に引き受けてもらうという計画であるわけです。

ただ、信越化学工業株式会社に2,600株を引き受けてもらおうがもらうまいが、

ナノキャリア株式会社は新株式を合計33,600株発行し、11,216,190,000円だけ資金調達し、

そして調達資金を上記の使途に充当していくわけです。

何が言いたいかといえば、会社が発行する株式に区別はない、ということです。

例えば、株式市場から公募増資により調達した資金は

①主要開発パイプラインの一部及び新規開発パイプラインの試験研究その他の研究開発費用に充当し、

信越化学工業株式会社に新株式引き受けてもらって調達した資金は②その他運転資金に充当する、

などという考え方はしないのです。

公募増資のために発行した1株も同じ1株、第三者割当増資のために発行した1株も同じ1株、なのです。

両者に区別は全くありません。

公募増資を引き受けた市場の株主と第三者割当増資を引き受けた信越化学工業株式会社は平等なのです。

株式に区別は全くなく、調達した現金に区別は全くなく、充当するに際してどの株式からの資金・どの現金を使ったかは全く区別がなく、

そして、従来からの株主もこのたびの増資により新株式を引き受けた株主も全く区別はないのです。

株式には区別は全くなく、現金にも区別は全くない、

何が言いたいかといえば、その償還のために普通株式とは別枠で(あたかも区別する形で)現金と利益剰余金を用意しなければならない

優先株式というのは、根本的におかしいのではないか、ということを言いたいのです。

本質的に株式には区別はないのなら、普通株式と優先株式にも区別はないはずです。

6.その他

(2)潜在株式による希薄化情報

(12/19ページ)

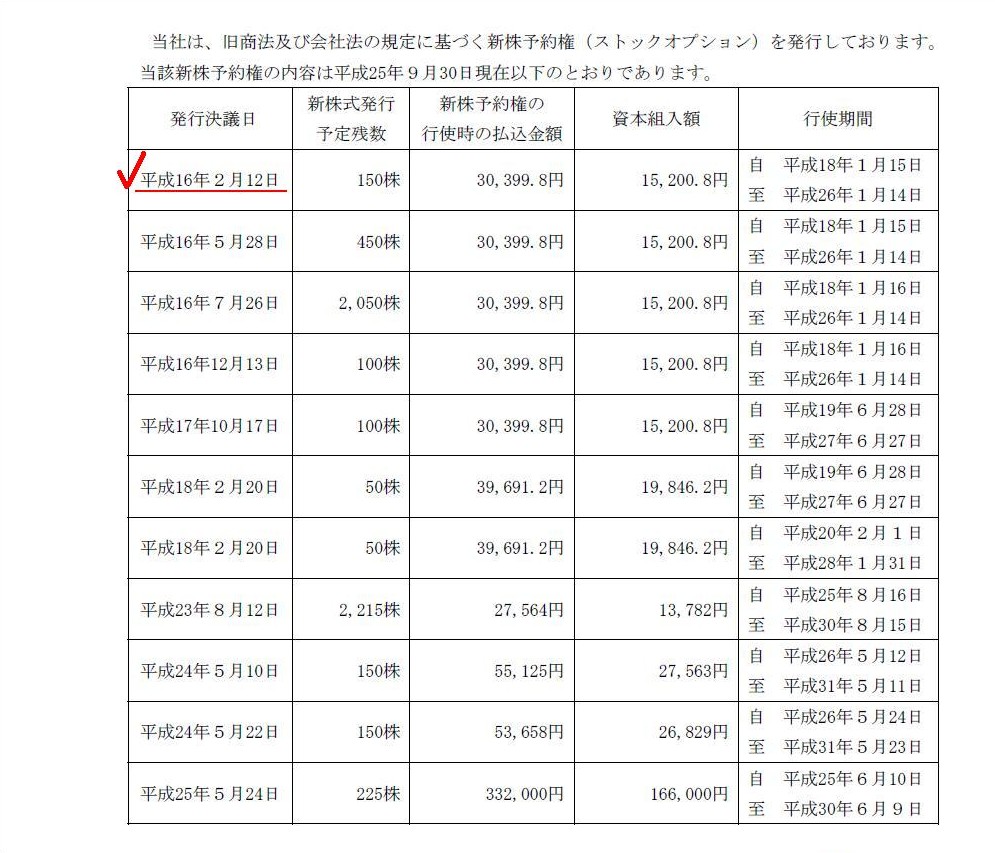

ナノキャリア株式会社は平成16年2月12日に新株予約権を発行しています。

その権利行使期間は「平成18年1月15日から平成26年1月14日まで」です。

実際にはナノキャリア株式会社は2008年3月に東京証券取引所マザーズ市場に上場したようですが、

この時点で新株予約権を発行したということは、ナノキャリア株式会社は、

遅くとも2004年2月には将来上場する意思を固めていた、ということです。

そしてその上場は2006年1月15日以降のいずれかの日(遅くとも2014年1月14日までには)を計画していた、ということになります。

さらに言えば、上場後ナノキャリア株式の株価は30,400円以上になるということを2004年2月の時点で目論んでいた(予想していた)、

ということになります。

果たしてナノキャリア株式会社の当時の目論見通りになったのかは調べる気も起きませんが、

上場後ナノキャリア株式を買った一般投資家が少なくとも簿価の観点では割を食い続けているのだけは確かでしょう。

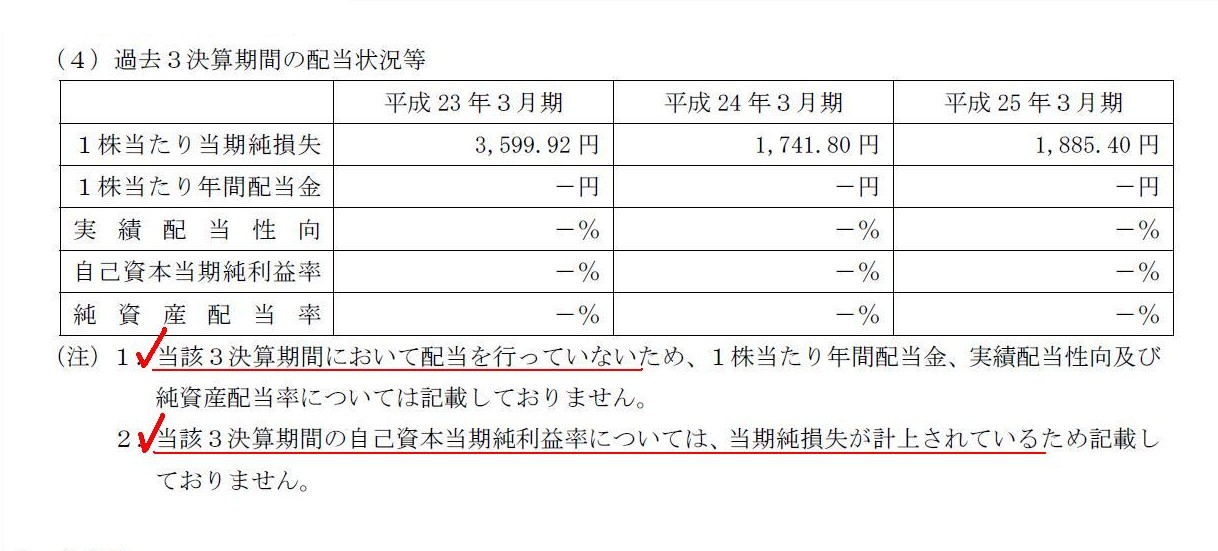

5.株主への利益配分等

(4)過去3決算期間の配当状況等

(11/19ページ)

プレスリリースによると、ナノキャリア株式会社はこの3決算期間、一度も配当金を支払っていませんし一度も当期純利益を計上していません。

しかしそれはこの3決算期間ではありません。

2008年の上場以来一度もどころか、1996年の創業以来一度も配当金を支払っていませんし一度も当期純利益を計上していません。

それでも株式が株式市場に上場すれば、簿価よりも大きな株価が付き、そして日々株価は上昇したり下落したりします。

株価とは何だろうなと思いました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}