2013�N10��18��(��)

H25.10.17 15:01

�C�I�����[�g�����@�l

�L���،��͏o���i���������،��j

�iEDINET�Ɠ���PDF�t�@�C���j

H25.10.17 15:01

�C�I�����[�g�����@�l

�Վ����i��������L���،��j

�iEDINET�Ɠ���PDF�t�@�C���j

H25.10.17 15:05

�C�I�����[�g�����@�l

�����L���،��͏o���i���������،��j

�iEDINET�Ɠ���PDF�t�@�C���j

�i���s���̃v���X�����[�X�j

2011�N11��28��

KDDI�������

2015�N�������[���~���擾�����t�]���Ѝ^�V���\�t�Ѝ̔��s�Ɋւ��邨�m�点

ttp://www.kddi.com/corporate/ir/news/2011/pdf/press_111128b.pdf

2011�N11��28��

KDDI�������

2015�N�������[���~���擾�����t�]���Ѝ^�V���\�t�Ѝ̔��s�������̌���Ɋւ��邨�m�点

ttp://www.kddi.com/corporate/ir/news/2011/pdf/press_111128c.pdf

2011�N11��30��

KDDI�������

2015�N�������[���~���擾�����t�]���Ѝ^�V���\�t�Ѝ̔��s���z���̊m��Ɋւ��邨�m�点

ttp://www.kddi.com/corporate/ir/news/2011/pdf/press_111130.pdf

�i���s���̃v���X�����[�X�j

2010�N9��1��

��䐻�����

2015�N�������[���~���]���Ѝ^�V���\�t�Ѝ̔��s�Ɋւ��邨�m�点

ttp://www.sawai.co.jp/wp-content/uploads/2011/12/20100901-01.pdf

2010�N9��1��

��䐻�����

2015�N�������[���~���]���Ѝ^�V���\�t�Ѝ̔��s�������̌���Ɋւ��邨�m�点

ttp://www.sawai.co.jp/wp-content/uploads/2011/12/20100901-02.pdf

2010�N9��2��

��䐻�����

2015�N�������[���~���]���Ѝ^�V���\�t�Ѝ̔��s���z���̊m��Ɋւ��邨�m�点

ttp://www.sawai.co.jp/wp-content/uploads/2011/12/20100902.pdf

�y�R�����g�z

�܂��A�L���̓��e�̊ԈႢ����w�E�������Ǝv���܂��B

�L����ǂ݂܂��ƁAKDDI������Ђ���䐻����Ђ��A

�V���\�t�Ѝ̔��s�c�����͏����Ɋ�Â������ɓ]��������j�ł���A�Ƃ����ӂ��ɓǂ߂܂����A����͊ԈႢ�ł��B

���ЂƂ��A�V���\�t�Ѝ̔��s�c�����͒P���Ɍ����ɂď��҂���A�Ƃ������Ƃ��Ǝv���܂��B

�Ѝ������ɓ]�����A���s�ϊ�����������������A�ȂǂƂ������Ƃ͂Ȃ��킯�ł��B

�L���̌��o���ɂ́A�h�J��グ���ҁh�Ɛ��������t�����̂܂�����Ă���킯�ł����A

�L���̒��g��ǂ݂܂��ƁA�����ɓ]������Ƃ����ӂ��ɓǂ߂܂����B

���Ђ���̃v���X�����[�X��ǂ݂܂��ƁA�V���\�t�Ѝ̔��s�c�����͒P���Ɍ����ɂď��҂���A�ŊԈႢ�Ȃ��Ǝv���܂��B

�ł́A���Ђ͐V���\�t�Ѝ̔��s�c�����͒P���Ɍ����ɂď��҂���A�Ƃ����O��ŃR�����g�����������Ǝv���܂��B

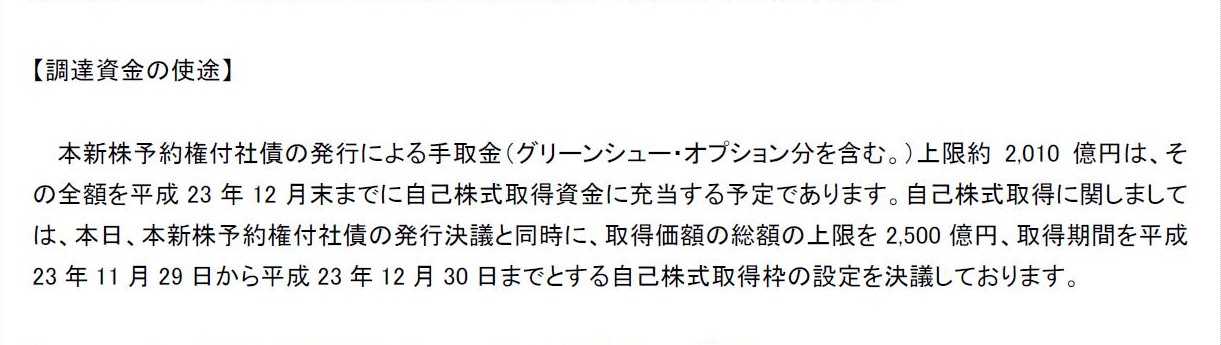

�܂��AKDDI������Ђ́A2011�N12���ɐV���\�t�Ѝs����ہA���̖ړI�ɂ��Ď��̂悤�Ɍ����Ă��܂������B

�u2015�N�������[���~���擾�����t�]���Ѝ^�V���\�t�Ѝ̔��s�Ɋւ��邨�m�点�v

�y���B�����̎g�r�z

�i2/15�y�[�W�j

����A��䐻����Ђ́A2010�N9���ɐV���\�t�Ѝs����ہA���̖ړI�ɂ��Ď��̂悤�Ɍ����Ă��܂������B

�u2015�N�������[���~���]���Ѝ^�V���\�t�Ѝ̔��s�Ɋւ��邨�m�点�v

���B�����̎g�r

�i2/14�y�[�W�j

>������ЃG�[�E�f�B�[�E���[�N�X�͔̔��p���v�s���Y�̎擾��ړI�Ƃ��Ď������B�����{����킯�ł����A

>���́u���ƋK�͂̊g�[�v�̋��z�͌o�c�v��ɂ�茈�܂�b�ł����āA���B�ł��镪���B����Ƃ����o�c�v��ł͌����ĂȂ��킯�ł��B

�Ə����܂����B

����͗Ⴆ�Α�䐻����ЂŌ����A�܂��H�ꑝ�v�悪����A���̑��ݎ��s�̂��߂ɂ�300���~�K�v���ƎZ�o���ꂽ�A

������300���~�����B����A�Ƃ������ꂪ����킯�ł��B

�������B�ƍH�ꑝ�݂����ł������Řb�͏I���Ȃ̂ł����A

���ۂɂ͂��̌�A����ԍς���A�Ƃ�����ȋ`������Ђɂ͎c���Ă���킯�ł��B

�H��݂����㍂��L���A��葽���̗��v�ƌ������l������A���̌����̒����畉��ԍς��Ă����킯�ł��B

�����ɂ͒����I�Ȏ����v�悪����킯�ł��B

���㍂�̌����݂�����A���v�v�悪����A�ǂ̂悤�ȃX�P�W���[���ŕ���ԍς��Ă����̂��Ƃ����v�悪����킯�ł��B

���������������v��Ɋ�Â��A��Ђ͕���ԍς��Ă����킯�ł��B

����Ȃ̂ɁAKDDI������ЂƑ�䐻����Ђ͓����̕ԍϊ��������O�ɁA�J�㏞�҂��s���ƌ����Ă���킯�ł��B

�������A�����̌v��������㍂�◘�v�z���傫�����ڂ��Ă��Ă���苖�������v��ȏ�ɑ������Ă��邩�瑁�߂ɕ���ԍς���A

�Ƃ������Ƃ͎�����s���邱�Ƃ��Ƃ͎v���܂��B

�������AKDDI������ЂƑ�䐻����Ђ̏ꍇ�́A�J�㏞�҂��s�����R���A�u�������オ���Ă��邱�Ɓv�Ȃ̂ł��B

�����v��Ƃ͉���W���Ȃ��̂ł��B

�������オ���Ă��邾���Ȃ̂ɁA�Ȃ������v��̕ԍϊ��������O�ɌJ�㏞�҂��ł���̂��A�Ƃ����b�ɂȂ�킯�ł��B

�������オ���Ă��邱�ƂƎ苖�������������邱�ƂƂ͉����W����܂���B

�{���ł���Ȃ�A�������オ���Ă��邾���ł͌J�㏞�҂͂ł��Ȃ��̂ł��B

�������������Ƃ��l����ƁA120%�R�[���I�v�V����������130%

�R�[���I�v�V���������Ƃ������������Ѝv���ɒ�߂��Ă��邱�Ǝ��̂�

�����v��㊮�S�ɂ��������킯�ł��B

���̃R�[���I�v�V�����͎Ѝ��s�҂̕��������҂ł�����\���Ȏ苖�������Ȃ��Ȃ猠���s�g���Ȃ���悢�ƌ��������܂łł����A

���������x�͋t�ɁA�o�c���v��ȏ�ɏ�肭�s���\���Ȏ苖����������ɂ��ւ�炸�������\���ɏ㏸���Ă��Ȃ������߂ɌJ�㏞�҂ł��Ȃ��A

�Ƃ������Q�����̏����͐����������˂Ȃ��킯�ł��B

�J�㏞�҂̏������̑��͎Ѝ��s���ɒ�߂Ă����˂Ȃ�Ȃ��i�_��ȕԍς͎Ѝ�����s�����̕�����ł��傤�j�̂��Ƃ͎v���܂����A

���Ȃ��Ƃ��A���҂̏����������ƃ����N������̂͂��������킯�ł��B

�����̕ϓ��ƁA���v�v��̐i����苖�����̑����Ƃ͉���W���Ȃ��̂ł�����B

�܂��A���̂��т̎Ѝƌ����͕̂��ʎЍł͂Ȃ��A�]���Ѝ^�V���\�t�ЍƂ������ƂŁA

�]�����z�⊔�������������ɂ߂ďd�v�ȗv�f�ł��邱�Ƃ͗����ł���킯�ł����A

�{���I�Ȏ����̗���݂̂ɒ��ڂ���A���̔��s�ƕԍςɊ����͊W���Ȃ��A�Ƃ������Ƃ͈�ʘ_�Ƃ��Č�����킯�ł��B

���ꂩ��A���̂��т̌J�㏞�҂́A�u�������ݒ�l�ȏ�ɏ㏸�����ꍇ�ɌJ�㏞�҂���v�Ƃ��������Ɋ�Â��čs���邱�Ƃł��B

�������A���̏������i���Ȃ��Ƃ���������ɂƂ��Ắj���������킯�ł��B

���͈ȑO�A�]���Ѝ^�V���\�t�Ѝ̓]���⏞�҂ɂ��āA

�������]�����z�����㏸�����ꍇ�͎Ѝ������ɓ]�����A

�������]�����z�����㏸���Ȃ������ꍇ�́A�������߂�ꂽ���������i�Ѝ��z���j�̂ݎЍ������ɓ]�����A

�c��̎Ѝc���͌����ɂď��҂��ׂ����i�������͎Ѝ͑S�z�����ɂď��҂���ׂ����j�A�Ə����܂����B

����͐V���ɔ��s���꓾�銔�������Ѝ��s���_�Ŋm�肳���邱�Ƃ���������̗��v�ی�ɂȂ��邩�炾�Ǝv������ł��B

�]�����z�C���������t���Ă���ƁA�i��������͐ݒ肳��Ă���ɂ���j�ǂꂾ���V���Ɋ��������s����邩������Ȃ��킯�ł��B

�܂�������Ă��Ă���l���������ǁA�����ɂď��҂��邱�ƂɂȂ邩�ۂ��������v��Ƃ͖��W�Ȋ����ɍ��E����Ă��܂����ƂɂȂ�A

�Ƃ����_�ł͖��͑傫���킯�ł����A���̓_�͒u���Ă����Ƃ��āA

���Ȃ��Ƃ��������㏸���Ă�����ł́A�t�ɎЍ͊����ɓ]�����ꂽ�����A��������̗��v�͑��ΓI�ɋ����������x���������C�����܂��B

�܂�������A�������㏸���Ă��]�����z�͐�オ��Ȃ��Ƃ���������������͑����Ǝv���܂��̂ŁA

���̏ꍇ�͔��s����銔�����ɂ͌��lje�����Ȃ��i�������オ���Ă����s����銔����������킯�ł͂Ȃ��j���ƂɂȂ��Ă��܂��킯�ł����B

�Ѝ̓]���⏞�҂͂ǂ�����ׂ����ɂ��āA�����Ƃ������邵�����Ƃ�������Ƃ��������łȂ��Ȃ���肢�������ł��Ȃ��ł��܂����A

���̌����͌��ǁA�ŏ�����Ō�܂Łu�����Ǝ����v��Ƃ͉���W���Ȃ��v�Ƃ����_�ɍs�������C�����܂��B

������]���⏞�҂̗v�f�v���E�����Ƃ��Ă��鎞�_�ŁA���ҕی�⊔��ی����|�Ƃ��������͕s�\�ł���C�����܂�

���͍��܂łɉ��A��Ђɂ�����B��̌��S�ȗ��Q�Η��͊���ƍ��҂̗��Q�Η����A�Ə����܂����B

����̗��v�ƍ��҂̗��v�͏�ɑΗ����Ă���킯�ł��B

��Ђɂ����銔��̗��v�ی�ɏd�_��u�����҂̗��v�ی삪���ΓI�ɑa���ɂȂ�A�܂��t�ɁA

���҂̗��v�ی�ɏd�_��u���Ή�Ђɂ����銔��̗��v�ی삪���ΓI�ɑa���ɂȂ�܂��B

�����̗��v���ɗ�����������@�ƌ����͍̂����I�ɂȂ��킯�ł��B

����Ȓ��ɂ����āi���̗��Q�Η���O��Ƃ�����Łj�A���傪��Ђɕ����������͎��{�Ƃ��ĉ�ЂɌŒ肳��A

���҂���Ђɑ��Ď����Ă�����K�I�ȍ��Ƃ����̂͏���̊e�����ɕٍς���Ă����A�Ƃ����`�ʼn�Ђ͉^�c����Ă���킯�ł��B

����͕����������͕����߂���Ȃ����Ƃ�O��Ɋ��������Ă��܂����A

���҂͍��͏���̊����ɕٍς���邱�Ƃ�O��ɍ��҂�����Ă���킯�ł��B

���҂͈ȏ�̂悤�ȗ��Q�Η���O��Ƃ��Ă���킯�ł����A����ȍ��҂��u���g������ɕς��v���Ƃ�e�F����A

�ȂǂƂ������Ƃ��T�O�゠�蓾��̂��낤���A�Ƃ������{�I�ȋ^�₪���ɂ͂���킯�ł��B

�����Ɍ����A�]���Ѝ^�V���\�t�Ѝ̐V���\�������s�g���A���҂�����ɂȂ�A�Ƃ������Ǝ��̂�

���ꂩ��Ȃ閵���ł͂Ȃ����Ƃ����C������킯�ł��B

�����P�Ɋ����s��œ]�����Ď�ɓ��ꂽ�����p�ł��邩�犔��ɂȂ����Ƃ��������ł͂Ȃ����i�����b�����܂����Ă��邾���ł͂Ȃ����j�A

�Ƃ����C������킯�ł��B

���������܂����Ă���킯�ł͂Ȃ��ƌ����̂Ȃ�A�ł͎��͂����q�˂����Ǝv���܂��B

�u���̊�������ꂵ�Ă��Ȃ��Ă����Ȃ��͎Ѝ������ɓ]�������̂ł����v�A�ƁB

�{���Ȃ�A���҂�����ɂȂ�Ȃǐ�ɂ��蓾�Ȃ��͂��Ȃ̂ł��B

���{�͎��{�ł���A���͕��Ȃ̂ł��B

���҂͖{���I�ɑ��e��Ȃ����̂Ȃ̂ł��B

���҂�����ɂȂ邱�ƂȂǖ{���Ȃ炠�蓾���A�������{�ɕς��Ȃǖ{���Ȃ炠�蓾�Ȃ��͂��Ȃ̂ł��B

{kind=link}

{kind=link}