2013年10月12日(土)

2013年10月11日

株式会社日本政策金融公庫

日本政策金融公庫 役員人事異動

ttp://www.jfc.go.jp/n/release/pdf/topics131011c.pdf

【コメント】

People learn the world setup from each journal entry.

Seldom do

the guys learn anything important in the public service

world.

(人は一つ一つの仕訳から世の中の仕組みを学ぶのだ。公務員が官の世界で重要な何かを学ぶことはめったにない。)

【コメント】

>As we put the financial crisis behind us, there is no

better time to focus on how to continually improve

>the strength and

stability of the world’s financial institutions,

これは白川氏の自己紹介の言葉の一部なのですが、この文の意味がやや分かりづらいなと思いました。

一応自分なりに次のように訳してみました。

「金融危機を脱した今、世界の金融機関の強みや安定性を継続的に強化する方法に焦点を当てるのに一番適している時は他にない。」

一応このように訳出した日本語だけ読むとそれほどおかしな部分はないように思うかもしれませんが、私だけかもしれませんが、

「put

the financial crisis behind

us」だけだと、何か軽々と金融危機に対処できたかのようなニュアンスを感じてしまいました。

当時は大変だったが何とかあの危機を脱することができた、と言いたい時は、「we

managed to put〜」のように「manage to」を付けるか、

「get over (a crisis)」、「come through (a

crisis)」、といった表現を使うべきなのかもしれません。

>He is a member of the Group of 30.

白川氏は秘密結社か何かの一員なのでしょうか。

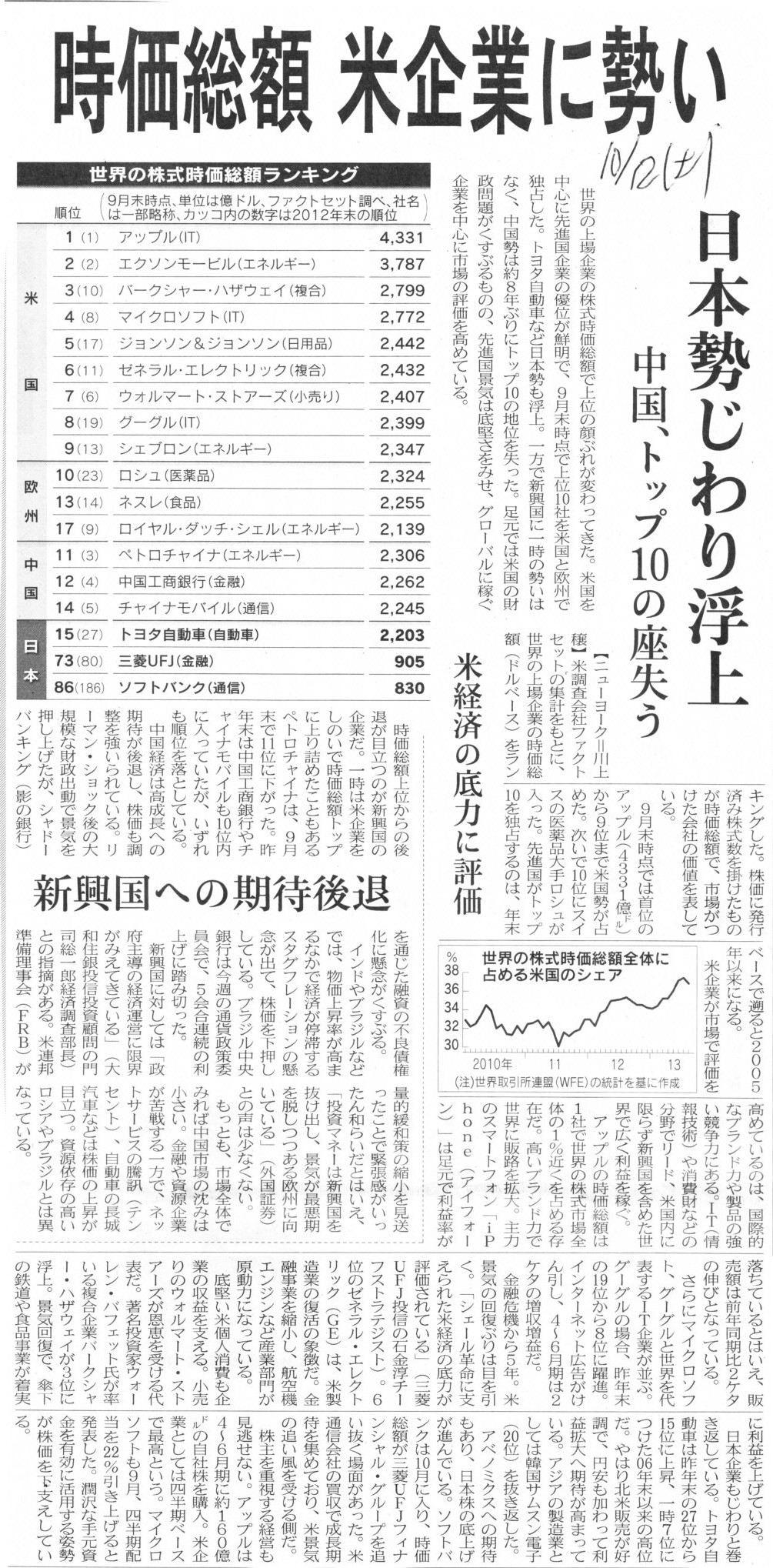

2013年10月12日(土)日本経済新聞

時価総額

米企業に勢い 日本勢じわり浮上 中国、トップ10の座失う 米経済の底力に評価

新興国への期待衰退

(記事)

2013年10月12日(土)日本経済新聞

スタバ、中国で出店拡大 日本抜き海外最大に 今期

株価、競合上回る 市場、新興国展開など評価

(記事)

【コメント】

日本だろうがアメリカだろうが、株式時価総額には本質的な意味合いは何もありません。

企業の業績とは完全に無関係に、その時その時の投資家間の売買で値が決まっているというだけです。

仮に投資家がこの株式の株価は将来上昇するだろうと予想して買う場合でも、

それはあくまで「株価が」上昇するだろうと思ったのであって、企業の業績が上向くだろうとは必ずしも予想していないわけです。

なぜなら、企業の業績は株価変動のあくまで一要因に過ぎず、企業の業績が株価を決めるわけではないからです。

スターバックスの記事はどうでしょうか。

ちょうど13年前中国に行った時、北京ではないある中堅地方都市にケンタッキーフライドチキンの店(もちろん本物です)がありました。

中国にもケンタッキーがあるのか、と驚いた記憶があります。

詳しくは分かりませんが、当時は中国にはスターバックスは一店もなかったのだと思います。

1年で100店ずつ開店していけば10年で1000店にはなる計算ですが。

中国の広さと人口を考えると、あり得ない話ではないかもしれません。

2013年10月12日(土)日本経済新聞

ソニー平井社長 就任1年半 「デジカメ融合でスマホ世界3位」 エレキ改革、手応え

(記事)

ステークホルダーの皆様へ 平井一夫社長兼CEOからのメッセージ

ttp://www.sony.co.jp/SonyInfo/IR/financial/ar/2013/stakeholder/index.html

「BE MOVED」

カッコ良くプレゼンテーション映像が流れていたのですが、いきなりこのようなグラフが現れました。

まあこれはご愛嬌でしょうか。

「当社株主に帰属する当期純利益(損失)」

ただ、「巧言令色少なし仁」とも言います。

必要以上に自己を飾るのは自信のなさや能力のなさの表れとも言えます。

あまりにプレゼンテーション映像に凝るのは逆効果であるようにも思いました。

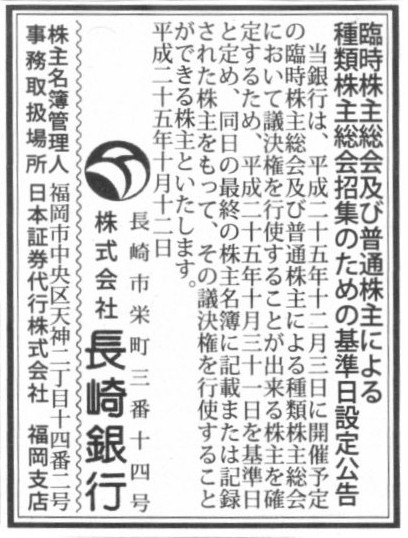

2013年10月12日(土)日本経済新聞 公告

臨時株主総会及び普通株主による種類株主総会招集のための基準日設定公告

株式会社長崎銀行

(記事)

2013年10月7日

株式会社長崎銀行

定款の一部変更に関するお知らせ

ttp://www.nagasakibank.co.jp/top/pdf/release20131007.pdf

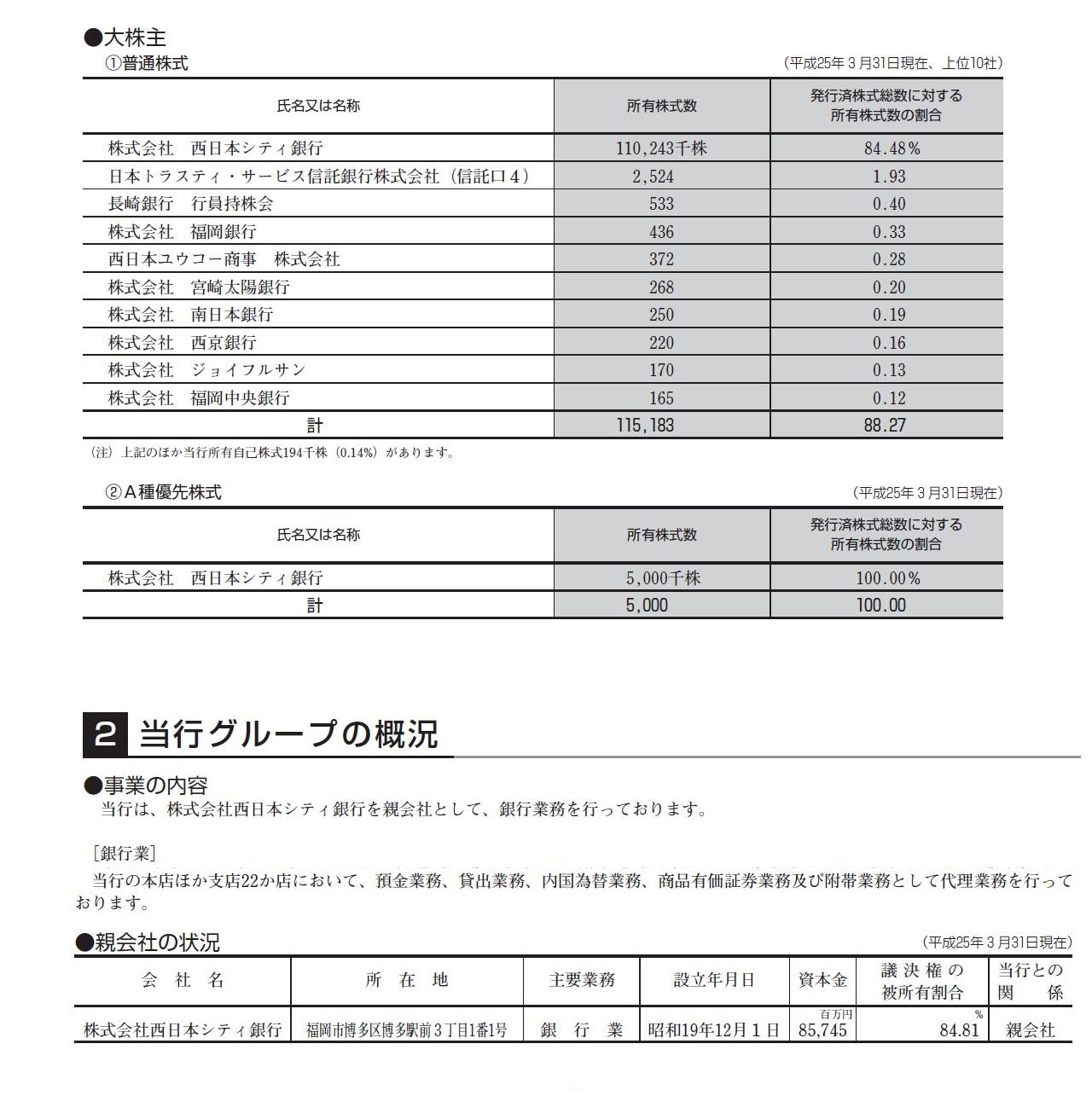

長崎銀行

ディスクロージャーREPORT2013

ttp://www.nagasakibank.co.jp/annai/keiei/pdf/2013/2013.pdf

当行の情報

株式等の状況

当行グループの概況

(17/55ページ)

【コメント】

ここには何人かの株主の名前が書かれていますが、まず株式会社長崎銀行の株主は株式会社西日本シティ銀行のみだとしましょう。

つまり、普通株式も株式会社西日本シティ銀行が100%保有しており、優先株式も株式会社西日本シティ銀行が100%保有しているとしましょう。

この場合どうなるのかと言えば、「優先株式は全て普通株式に転換してしまって何ら問題ない」と言えるでしょう。

なぜなら、株式会社長崎銀行の株主は株式会社西日本シティ銀行のみだからです。

株主の数が一人である場合は、優先株式など全く発行する必要などないのです。

他の株主が持つ株式の希薄化など、ここでは全く問題にならないのですから。

優先株式は一時的な資本増強を前提としており将来償還する計画があるというのなら、

それは普通株式への配当と言う形で出資分は株主に返還していけばよいわけです。

また、配当により出資分を返還しても株式数は減りませんが、株式数が多過ぎるというのなら、単に株式併合を行えばよいだけです。

株主が一人の場合は優先株式を発行する理由というのは全くないのです。

次に、ディスクロージャー誌の記載が本当だとして、極少数の株式のみを保有する株主が株式会社西日本シティ銀行以外にもいるとしましょう。

これも結局、あまり論理的説明にはなっていませんが、増資をするなら普通株式のみを発行すべきだと思います。

なぜなら、資本増強を迫られることになった一因は、株主にあるからです。

また、極少数の株主の議決権割合に関してはその減少度合いというのはほとんど問題になりません。

大株主の株式会社西日本シティ銀行がさらに多くの普通株式を引き受けるとなりますと、

確かに他の少数株主の議決権割合はさらに小さくなります。

それはそうなのですが、他の株主の議決権割合はどのくらい下がるのかと言えば、0.40%から0.12%へ下がる、といった具合なのです。

優先株式ではなく普通株式を発行すると他の株主の議決権が下がってしまうといっても、その程度のことなのです。

もちろん、その株主の手元の株式数が減少するわけではありません。

株式会社長崎銀行は非上場企業ですが、例えば上場企業であれば

優先株式を発行しても市場株価が下がるわけでもありませんから、そのまま市場で保有株式を売ってしまえるわけです。

非上場企業であれば株式を売ることは簡単ではないでしょうが、

非上場企業の株主であればこそ、会社の経営に対して物を申す義務があるわけでして、

その意味でも議決権割合が下がることは株主責任を取ることだと思ってもらうしかないと思います。

いずれにせよ、上場企業であろうが非上場企業であろうが(非上場企業は通常優先株式など発行しませんが)、

優先株式の発行が正当化される場面というのは全くないと思います。

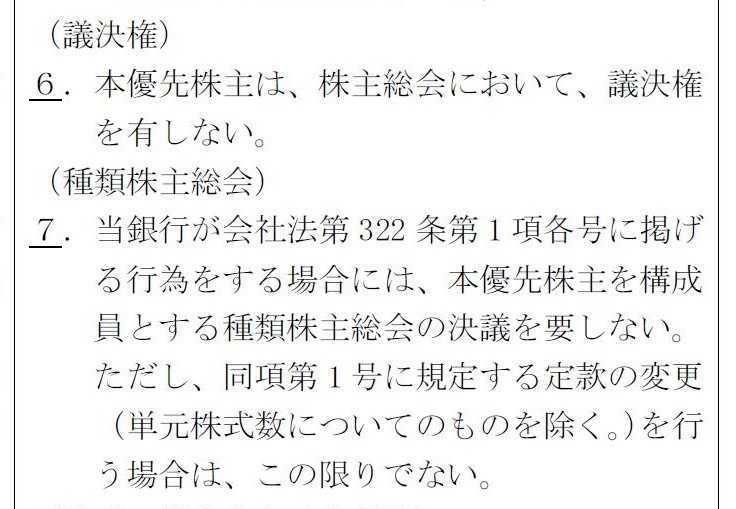

「定款の一部変更に関するお知らせ」

(議決権)第6条

(種類株主総会)第7条

(4/14ページ)

>本優先株主は、株主総会において、議決権を有しない。

>当銀行が会社法第322

条第1 項各号に掲げる行為をする場合には、本優先株主を構成員とする種類株主総会の決議を要しない。

と書いてあります。

優先株式には議決権がないわけですから、この場合優先株主は全ての事項に対し決議はできないのではないでしょうか。

議決権がある普通株主が種類株主総会で決議を行うのは法理上おかしいわけでして、そもそも出席すらできないはずです。

なぜなら、普通株主は種類株主総会の構成員ではないからです。

なぜ普通株主は種類株主総会の構成員ではないかと言うと、

普通株主が持つ議決権はいわゆる通常の株主総会における(いわゆる通常の株主総会においてのみ効力を持つ)議決権だからです。

いわゆる通常の株主総会における議決権と種類株主総会における議決権は法的には別のもの、と考えないといけないと思います。

株主総会が複数種類ある場合は、法理上議決権も複数種類あると考えないといけないわけです。

普通株主が種類株主総会において議決権を行使するというのは法的資格を欠いているのです

(普通株主の議決権は種類株主総会においては法的に効力を持たないと考えないといけないと思います)。

議決権が二種類あることになりますが、種類株主総会というものを通常の株主総会とは別に設置するというのならそういうことになると思います。

仮に種類株主にもその意思を尊重する趣旨で一部の事項に限り議決権を認めるならば、

その種類株主はいわゆる通常の株主総会において普通株主と一緒に議決権を行使するようにしないといけないと思います。

議決権が一種類とはそういう意味でしょう。

多種多様な種類株式が発行されると、その種類株主ごとに利害対立が生じることになります。

そのため、その種類株主の利害に関する問題を調整する必要が出てくるわけですが、

種類株主間の利害の調整など、株主総会の種類(議決権の種類)が複数ある以上できないことなのです。

株主総会間を調整する仕組みは会社にはないのです(株主総会Aと株主総会Bをどう橋渡しするのでしょうか)。

一定の事項に限り種類株主にも普通株主と同じ議決権を与えるというのならそれもよいと思います(まさに定款自治の原則でしょう)。

しかしその場合は別途種類株主総会というものを開催するのではなく、

その優先株主が通常の株主総会に出席し議決権を行使する、という形を取るべきなのです。

そうでないと、種類株主間の利害の調整ができないのです。

株主総会における総議決権数が議案毎に異なる場面も出てくることになりますし、定足数と決議要件も議案毎に異なることになるでしょう。

しかし、そのことは総会運営上特段大きな問題ではないでしょうし、そのことを問題視し不平不満を述べる株主も一人もいないでしょう。

なぜなら、種類株式を発行する時に、この事項に限り種類株式は議決権を持つ、と定めたのですから。

というわけで、ここまで書くと会社法に定めてある種類株主総会の概念や考え方を完全否定していることになりますが、その通りです。

会社は一つである以上、議決権も一つでなければならず、それは株主総会は一つ、ということと同義です。

優先株主の方が通常の株主総会に出席すべきなのであり、少なくとも、普通株主が種類株主に出席するというのは完全に意味不明なのです。

要するに、「優先株主による普通株主総会」を招集しなければならないのです(もちろんそれはいわゆる通常の株主総会のことですが)。

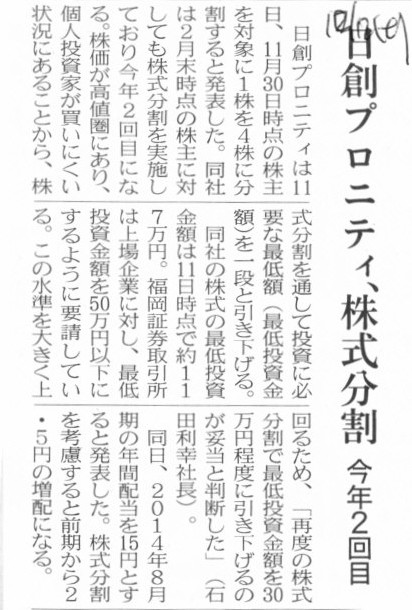

013年10月12日(土)日本経済新聞

日創プロニティ、株式分割 今年2回目

(記事)

2013年10月11日

日創プロニティ株式会社

株式分割及び株式分割に伴う定款の一部変更に関するお知らせ

ttp://v3.eir-parts.net/EIR/View.aspx?cat=tdnet&sid=1095850

2013年10月11日

日創プロニティ株式会社

平成25年8月期決算短信〔日本基準〕(非連結)

ttp://v3.eir-parts.net/EIR/View.aspx?cat=tdnet&sid=1095802

2013年10月11日

日創プロニティ株式会社

定款一部変更及び監査役会設置並びに会計監査人選任に関するお知らせ

ttp://v3.eir-parts.net/EIR/View.aspx?cat=tdnet&sid=1095848

それにしても、このプレスリリースが一番驚きました↓。

2013年1月16日

日創プロニティ株式会社

株式分割、単元株制度の採用、定款の一部変更及び配当予想の修正に関するお知らせ

ttp://v3.eir-parts.net/EIR/View.aspx?cat=tdnet&sid=1028452

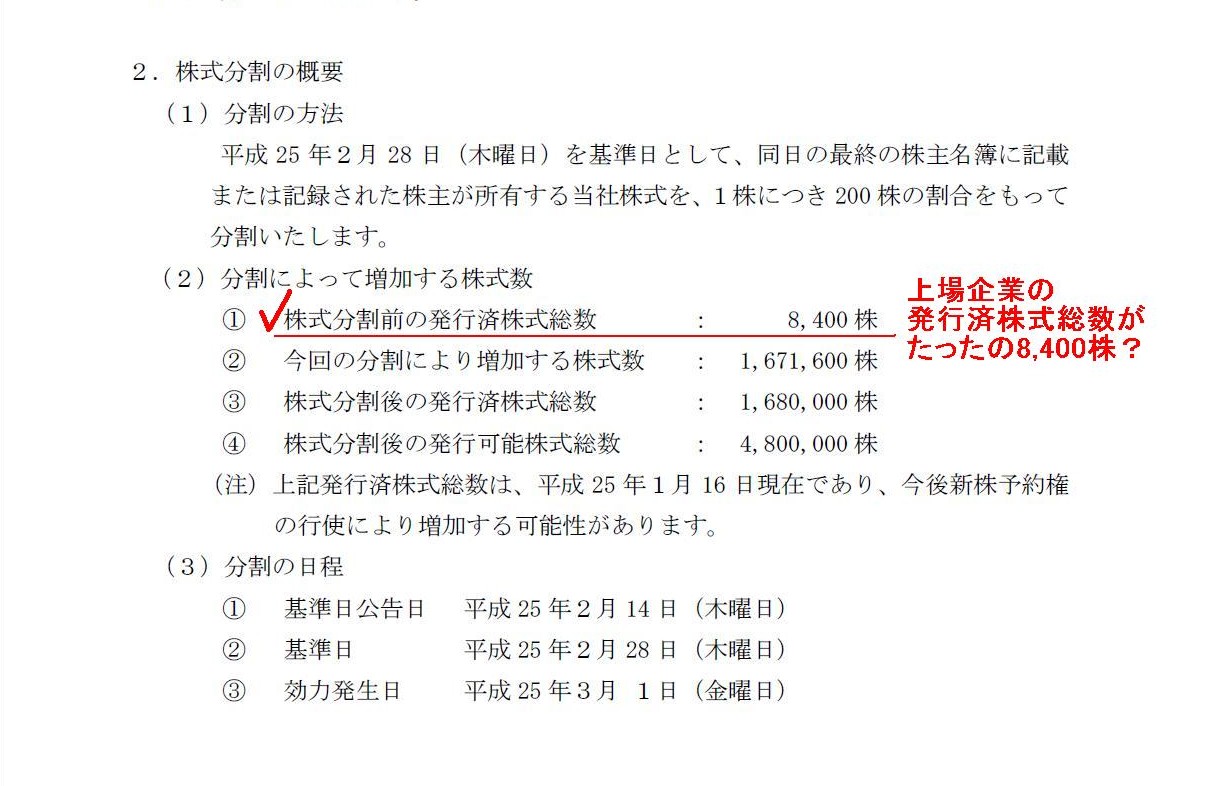

(2)分割によって増加する株式数

(1/3ページ)

日創プロニティ株式会社は本当に上場する(=自社株式を広く社会一般で自由に売買してもらう)気はあったのでしょうか。

非上場企業が新規上場する際は、通常上場前に大規模な株式分割が行われます。

これは単純に株式数を増やすためです。

上場後、市場で流通する株式数を一定以上に保つ目的で行います(株主数も一定数以上でないと上場廃止になります)。

また、創業者等の既存株主が保有株式を小口にして売却しやすいようにするためという意味合いもあります。

日々の株式の取引数も少ない地方の証券取引所(福岡証券取引所)での上場であり、

なおかつ、その中でも新興企業向けの市場(Q-Board市場)での上場ということで、

会社としても当初からあまりやる気がなかったのかもしれませんが、

株式の上場に東証一部もQ-Boardもありません。

企業規模や株式時価総額や株価水準の違いなどもあるとは思いますが、絶対的な基準はありませんが、

株式を広く社会一般に市場で売買させているわけですから、上場企業であれば発行済株式総数やはり最低でも数万株は必要だと思います。

逆に言えば、非上場企業は株式分割を行うことはまずありません。

非上場企業の発行済株式総数はせいぜい数百〜数千株(規模の大きな企業でも1万株未満しかない)です。

非上場企業の場合は株式の売買自体を通常全く行いませんから、株式数の多い少ないは全く問題にならないのです。

日創プロニティ株式会社は新規上場に際し株式分割は行っていないでしょうから、

日創プロニティ株式会社も非上場企業の時は発行済株式総数は8,400株であったわけです。

ちなみに、非上場企業で株式分割を行っている企業はこちらです↓

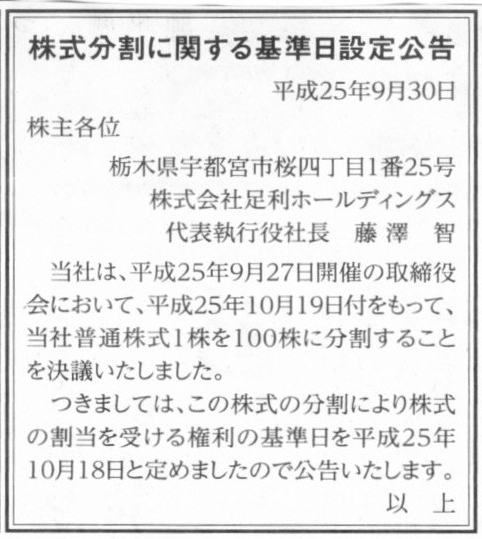

2013年9月30日(月)日本経済新聞 公告

株式分割に関する基準日公告

株式会社足利ホールディングス

(記事)

つまり、株式会社足利ホールディングスはもうじき上場するということです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}