2013年10月11日(金)

【ロンドン=黄田和宏】英国で郵便配送事業を展開するロイヤル・メールが11日、ロンドン証券取引所に新規上場する。

英国政府が保有株の過半を売却し、郵便事業を民営化する。公開時の株式時価総額は33億ポンド(約5200億円)に達し、

英国の民営化案件としては2000年以降で最大規模。欧州では郵便事業が完全に自由化されており、民間企業間の競争が一段と活発になりそうだ。

英国政府は7月にロイヤル・メールの民営化方針を固め、年度内の上場を目指してきた。9月中旬に株式上場の計画を公表。

同下旬に株式募集の詳細を発表し、個人や機関投資家から申し込みを募った。仮条件は1株あたり2.6〜3.3ポンドだったが、

大幅な需要超過となったため、10日に公開価格を上限の3.3ポンドに決めた。

ケーブル英民間企業相はロイヤル・メール株に「70万件の応募があった」と説明。英国民のおよそ90人に一人が購入の意向を示す国民的な

イベントとなった。「政府が提示した価格帯が割安だったため、値上がり期待で人気が集まった」(投資銀行の引受担当者)との見方が多い。

株式の5割超を新規に投資家に割り当て、67%を機関投資家、33%を個人に配分した。従業員には1割の株式を無償で供与した。

英政府は上場後も、3割以上の株式を保有する。11日と週明け14日の売買は機関投資家に限定、

15日以降は個人を含めて自由に売買ができるようになる。

公開価格に発行済み株式数をかけた時価総額は33億ポンドとなり、1990年代に鉄道事業を分割民営化して以来の大型案件となった。

英国は80年代以降、サッチャー、メージャー両政権で電話やガス、航空など国有企業の民営化を進めたが、

ようやく郵便事業の株式上場にこぎ着けた。

英国が民営化を進める背景には、財政健全化を進めることに加え、郵便事業の競争力を高める狙いがある。英国は06年に郵便事業を

完全に自由化した後、独系のDHLやオランダのTNTとの競争が激化し、ロイヤル・メールの市場シェアは低下。サービスの品質や収益力を

高めることが急務となっている。ロイヤル・メールは上場により設備投資の余力を高めて、英国内の競争力向上を目指す。

欧州では6月にベルギーの郵便会社ビーポストが上場するなど、民営化や株式上場により競争力を高める動きが加速している。

手紙は利用者が減少する一方、オンライン・ショッピングの市場拡大で小包の需要は増えている。今後、ロイヤル・メールが

英国以外の欧州大陸でどのような展開を図るかも注目される。

もっとも、1516年創業で国民に愛着のある老舗企業の民営化には、英国内で反対意見も多い。民間の世論調査では3分の2が

上場に反対しているという結果が出た。野党の労働党は「たたき売り」と批判、労働組合もストライキを示唆している。

(日本経済新聞 2013/10/11

11:27)

ttp://www.nikkei.com/article/DGXNASGM11012_R11C13A0EB1000/

[ロンドン 10日 ロイター] -

英ロイヤル・メールの新規株式公開(IPO)の公開価格が10日、

仮条件(260─330ペンス)の上限で決定した。機関投資家からの関心が高かった。英政府はIPOに伴い過半数株式を売却し、

上場時時価総額は33億ポンド(53億ドル)となる。

投資家の需要は7倍に上ったもよう。全体の67%を占める機関投資家分の倍率は20倍を超えたという。

政府の保有比率は38%に低下。需要に応じて行うオーバーアロットメントが実施された場合はさらに33%まで低下する可能性がある。

同社の上場は10年ぶりの大規模な民営化案件となり、約20億ポンドが国庫に入る見通し。ただ野党労働党からは、

今回の公開価格が低すぎるとの批判が出ていた。

これに対しケーブル民間企業・技術革新・技能相は「公開価格が割安との指摘は当たらない。投資を真剣に考えている長期投資家とともに、

非常に長い時間をかけて適切な価格を設定した」と反論した。

ロイヤル・メール株は11日の0700GMT(日本時間午後4時)から取り引きが開始される。

金融ブックメーカーのIGは初値を406ペンス前後になると予想している。

(ロイター 2013年

10月 11日 14:00

JST)

ttp://jp.reuters.com/article/businessNews/idJPTYE99A04720131011

英ロイヤル・メール株の上場初日、一時IPO価格から38%高

10月11日(ブルームバーグ):360年の歴史を持つ英郵便事業、ロイヤル・メール・グループの株価は

ロンドン市場上場初日となる11日の取引で一時、新規株式公開(IPO)価格の330ペンスを38%上回った。

ロイヤル・メール株は一時、126ペンス上げ456ペンスに達した。

ロンドン時間午前9時2分(日本時間午後5時2分)現在は446ペンスでの取引。

これに基づいた時価総額は44億6000万ポンド(約7000億円)となる。

ロイヤル・メールの民営化は1990年台の鉄道事業ブリティッシュ・レール分割以降で最大の政府資産放出。

個人投資家からの予想以上の需要に対応するため、ロイヤル・メール株の機関投資家への割り当ては当初予定から引き下げられた。

政府はロイヤル・メール上場で17億ポンドを調達した。

ブルームバーグがまとめたデータによると、ロイヤル・メール のIPOは欧州の案件として、

2011年4月のグレンコア

(現グレンコア・エクストラータ)のロンドン上場(100億ドル=約9800億円規模)以来で最大。

景気回復を背景に、欧州のIPOは7−9月(第3四半期)に金額ベースで6倍に増えた。

(ブルームバーグ 更新日時: 2013/10/11 17:50

JST)

ttp://www.bloomberg.co.jp/news/123-MUHTAG6JTSE901.html

【コメント】

いつの間にか、イギリスの国営郵便局(日本で言う「日本郵政株式会社」)が上場したようです。

いつもの通り、報道統制でもかかっていたのでしょう。

日本経済新聞の記事には、

>株式の5割超を新規に投資家に割り当て、67%を機関投資家、33%を個人に配分した。従業員には1割の株式を無償で供与した。

>11日と週明け14日の売買は機関投資家に限定、15日以降は個人を含めて自由に売買ができるようになる。

と書かれていますが、この文脈はどういう意味なのかは分かりません。

”株式の5割超を新規に投資家に割り当て”の主語は誰なのでしょうか。

英ロイヤル・メールだとすると、上場直前に5割超増資を行ったということになります(発行済株式総数の一割は従業員に無償割り当てした)。

英政府だとすると上場直前に保有株式を機関投資家や個人に5割超を売却したということになります(保有株式数の一割は従業員に無償譲渡した)。

どちらにせよ、主語も明確ではありませんし、主語により「5割超を」や「新規に」や「1割の」の文言の意味は様々に解釈できます。

この文言はこのような意味なのではないかといろいろと推測できてしまうわけですが。

11日、14日は機関投資家のみが売買でき、15日以降は個人投資家も売買できるようになる、というのも意味が分かりません。

それは上場と言うのでしょうか。

色々と考えたのですが、おそらくデタラメに記事を書いているだけなのだと思いますので、これ以上考えるのはやめることにします。

2013年10月11日(金)日本経済新聞

FRB議長 イエレン氏指名 米緩和「出口」へ重責 市場と対話

力注ぐ 新興国へ目配りも必要に

バーナンキ氏 「非伝統」政策で危機封じ 雇用改善、なお時間

(記事)

2013年10月11日(金)日本経済新聞

インテル日本法人、初の女性社長

(記事)

【コメント】

この人たちは自分が社会から利用されているだけだということに気付いているのでしょうか。

気付いていても、周りから優秀な女性だと思われ高い評価を受け有名になれるなら構わないと思っているのかもしれません。

もしくは、そもそもそのことに気付いておらず、「実力が認められたからだ」などと本気で思っているのかもしれません。

2013年10月11日(金)日本経済新聞

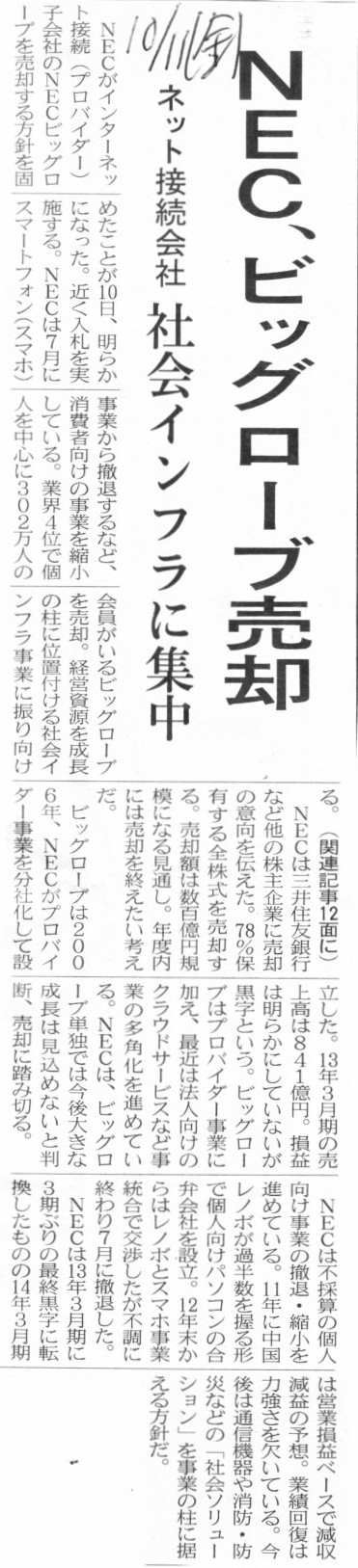

NEC、ビッグローブ売却 ネット接続会社 社会インフラに集中

(記事)

2013年10月11日(金)日本経済新聞

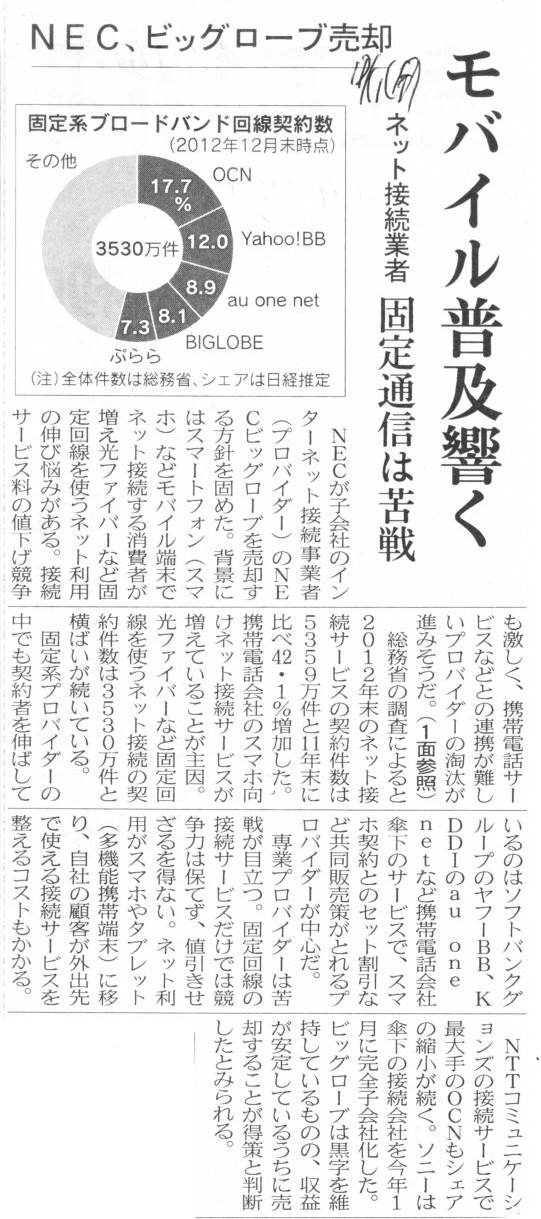

NEC、ビッグローブ売却 モバイル普及響く ネット接続業者 固定通信は苦戦

(記事)

【コメント】

ビッグローブというのはNECの看板の一つだと思います。

NECのグループ経営戦略を考えればビッグローブは絶対に売却すべきではないでしょう。

また、プロバイダ事業自体ははっきり言えば儲かる事業ではないわけです。

ビッグローブを買おうという企業も本来なら一社もないはずです。

まあ適当な理由を付けてファンドか同業かどこかが(政治的に)買うのでしょうが。

2013年10月11日(金)日本経済新聞

都民・八千代銀

統合発表 持ち株会社来年10月に 地銀再編の動き加速 人口減で環境厳しく

規模拡大、さらに上を目指す

(記事)

2013年10月10日

株式会社八千代銀行

株式会社東京都民銀行

株式会社八千代銀行と株式会社東京都民銀行の経営統合検討に関する基本合意について

ttp://www.yachiyobank.co.jp/about/news2013/pdf/20131010.pdf

ttp://contents.xj-storage.jp/contents/83390/T/PDF-GENERAL/140120131010035468.pdf

【コメント】

この記事を一緒に紹介している理由は、言うまでもなく持株会社の問題点を指摘したいからです。

従業員が実際に労働する会社、雇用契約を結ぶ相手、従業員に給料を支払う主体、社会保険関連の制度・法手続き面などを考えていくと、

法律的・現実的には結局事業子会社でしか従業員を採用できない(従業員もその事業子会社でのみ労働する)、ということになるのだと思います。

持株会社で従業員を採用して雇用契約を結び、実際の従業員の労働は各事業子会社で、というのは労働関連法規上現実には難しいのでしょう。

逆に、通常の事業会社であれば、従業員をA事業に配置したりB事業に配置したりということが柔軟に行えるわけです。

お金も従業員も実際には法人単位(同一法人内でのみ動く)、というのが実際のようです。

持株会社というのは一体何のためにあるんだ?と言いたくなるくらい、持株会社制というのは現実には全く機能しないのでしょう。

経営戦略論の教科書に書いてある通りにはなかなかいかないな、と思いました。

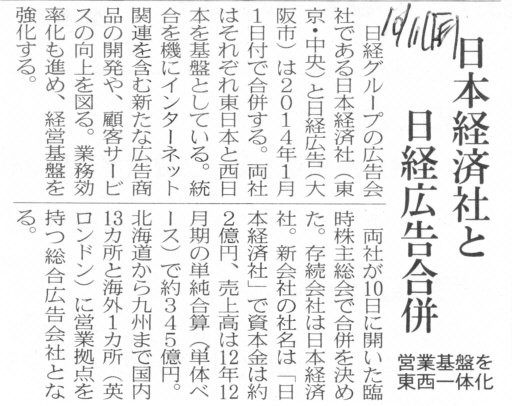

2013年10月11日(金)日本経済新聞

日本経済社と日経広告合併 営業基盤を東西一体化

(記事)

【コメント】

日本経済社と日経広告が臨時株主総会を開催し、合併契約の承認決議を取った、という記事です。

記事には、合併新会社は、

>資本金は約2億円

と書いてありますが、合併が決まったのに会社の資本金の金額が確定しておらず「約」と書いてある点が気になりました。

会社法の定めはどうなっているのか、実務書を読んでみました。

会社が合併する際には当事会社が合併契約を締結する必要がありますが、

合併契約の内容として定めなければならない事項(法定記載事項)が会社法に規定されています。

この記載事項の中に「消滅会社の株主に対して交付する合併対価の内容」という項目があるのですが、

この点について実務書では次のように解説されています。

>改正前商法においては合併契約書に「存続する会社の増加すべき資本の額及び準備金の額」を必ず定めておく規定になっていましたが、

>会社法では「対価の柔軟性」が図られたことにより、合併対価が「存続会社の株式であるとき」は「当該株式数又はその数の算定方法」

>並びに「当該存続会社の資本金及び準備金の額に関する事項」を定めることとされました。

旧商法では合併対価は存続会社の株式に限定されていましたが、現会社法では合併対価は存続会社の株式以外の金銭等でもよくなりました。

例えば、存続会社が支払う合併の対価が全て現金である場合は資本金及び準備金が全く増加しないわけです。

ですから会社法では合併契約に資本金及び準備金の額を定めない場合が出てくるわけです。

ただ、合併対価が「存続会社の株式であるとき」は従来通り資本金及び準備金の額を定めなければならないわけです。

合併対価が存続会社の株式であっても現金であっても、合併契約の締結時に資本金及び準備金の額が定まることは確かであるように思います。

それなのに「約」と書かれていると、随分内容が固まっていない契約であるように感じます。

ただ、この点についてはむしろまっとうな理由があると考えるべきなのだと思います。

というのは、「株式1株当たりの価額」というのは合併契約の締結時及び合併契約の承認決議を取った時点では決まっていないからです。

合併当事会社が上場企業であれば、効力発生日(合併期日)の市場株価(厳密には前日終値)が決まっていない(分かるはずがない)わけですし、

非上場企業であっても、同じく効力発生日(合併期日)の1株当たりの株主資本額が決まっていないわけです。

消滅会社株式1株に対し存続会社株式を何株割当てるのかは事前に決められますが、両株式の価額は事前には決められないわけです。

ですからどうしても増加する資本金及び資本準備金の額に幅が出てきてしまうわけです。

また、さらに細かいことを言えば、消滅会社株式1株に対し存続会社株式を何株割当てるのかも厳密には事前に決められない、

と言わなければならないと思います。

なぜなら、消滅会社株式の価額も存続会社株式の価額も事前には決められないからです。

上場企業同士の合併を発表すると、両者の株価が合併比率にさや寄せする形で変動するわけですが、

これも厳密に言えばやはりおかしい面があり、合併比率も最後まで(効力発生日(合併期日)前日まで)決まらない、

というのが本来の等価交換というものでしょう。

上場企業の場合でも非上場企業の場合でも、会社が合併することが決まっても、

合併比率も資本金の額も準備金の額も最後まで(効力発生日(合併期日)前日まで)決まらない、

というのが理論上はやはり正しいわけです。

ただ合併契約の締結は、会社にとってはもちろん重要な業務執行であり、債権者にとっても自分の利益を害されかねない行為と言えますので、

法律上も当事会社間の法行為として合併に対して一定の定まった効力を持たせないといけませんから、

一定の法定記載事項が会社法に規定されているわけです。

何も決まっていませんあとで決めますでは法律はいらない(それでは法行為にならない)わけです。

ですから、法律としては、正確には全ては決まっていなくてもできる限り決めてくれ、という立場で法定記載事項を定めているわけです。

この未だ決まっていない資本金及び準備金の額の問題(それは正確には両株式の価額が未だ決まっていないことが原因です)については、

実務上、以下のような但し書きを合併契約書に行うことによって対応を取っているようです。

>第X条 (資本金及び準備金の額)

合併により増加する甲の資本金及び準備金の額は次のとおりとする。

>ただし、効力発生日における乙の資産及び負債の状態により、甲及び乙協議の上、これを変更することができる。

>1.資本金の額 ○○○○円

>2.資本準備金の額 ○○○○円

2013年9月27日

ナトコ株式会社

簡易株式交換による連結子会社(巴興業株式会社)の完全子会社化に関するお知らせ」の一部訂正について

ttp://www.natoco.co.jp/ir/pdf/pr20130927-3.pdf

2013年9月27日

ナトコ株式会社

簡易株式交換による連結子会社(巴興業株式会社)の完全子会社化に関するお知らせ

ttp://www.natoco.co.jp/ir/pdf/pr20130927-1.pdf

2013年9月27日

ナトコ株式会社

主要株主である筆頭株主の異動(予定)に関するお知らせ

ttp://www.natoco.co.jp/ir/pdf/pr20130927-2.pdf

【コメント】

ナトコ株式会社が実施する株式交換に伴い、ナトコ株式会社の大株主の状況が若干変更になる予定とのことです。

(ちなみに株式交換完全子会社の株主の方も株式交換実施と同時に異動になります。

言うまでもなく、株式交換完全子会社の株主は株式交換完全親会社一社のみに変更になります。)

組織再編に伴い主要株主が異動になると聞きますと、「その主要株主が保有株式を売却したからだ」というようなことを思い浮かべますが、

この場合は、異動予定の主要株主は保有株式を1株も売却してしていません。

自分以外の株主(この場合は完全子会社の大株主)が株式交換に伴いナトコ株式を所有することになったから、筆頭株主が異動になったのです。

新株式を組織再編の対価として発行する場合にこのような主要株主の異動が起こり得るわけです。

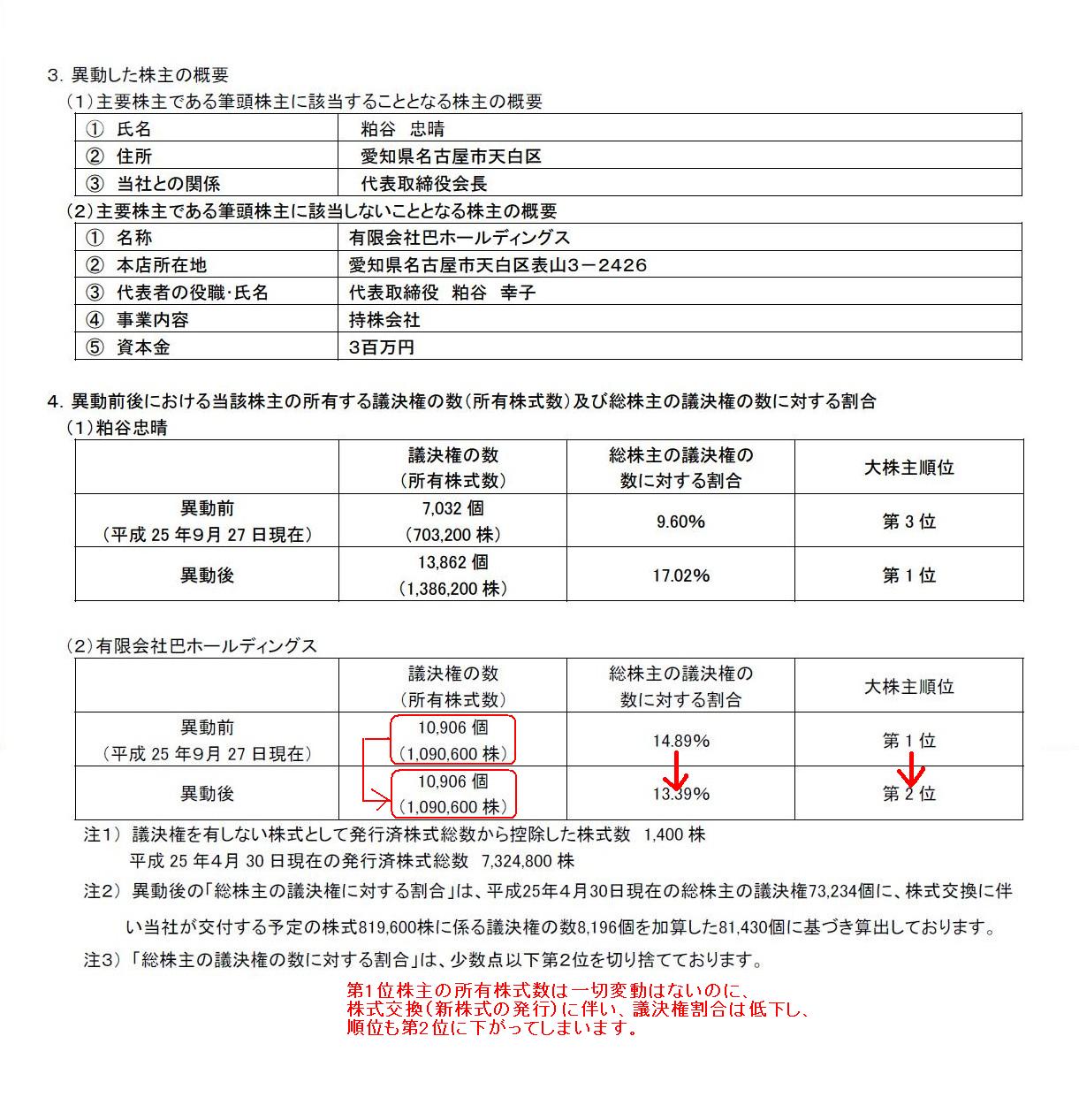

「主要株主である筆頭株主の異動(予定)に関するお知らせ」

3.異動した株主の概要

4.異動前後における当該株主の所有する議決権の数(所有株式数)及び総株主の議決権の数に対する割合

(1〜2/2ページ)

第1位株主の所有株式数は一切変動はないのに、株式交換(新株式の発行)に伴い、議決権割合は低下し、順位も第2位に下がってしまいます。

株式交換は現金を必要としないという長所があると言われますが、

発行することになる株式数をよく計算してからでないと、思わぬ主要株主の異動(支配株主の誕生など)が発生することがあります。

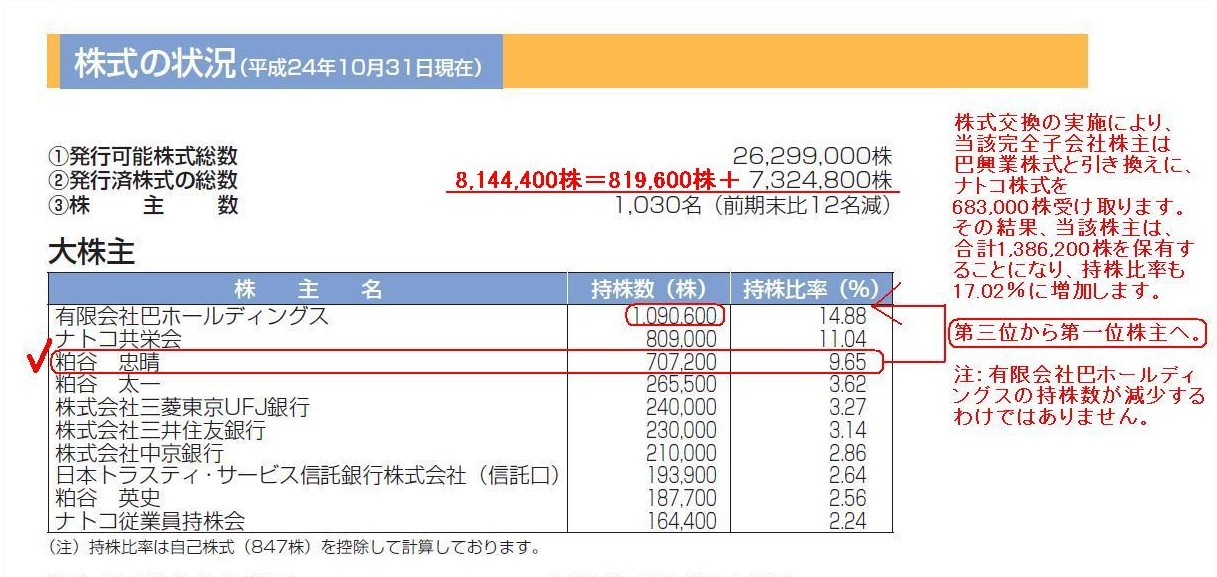

株式の状況はこうなります↓。

2013年1月30日

ナトコ株式会社

第66期報告書

ttp://www.natoco.co.jp/ir/pdf/brepo66.pdf

株式の状況

大株主

(10/12ページ)

株式交換の実施により、当該完全子会社株主は巴興業株式と引き換えに、ナトコ株式を683,000株受け取ります。

その結果、当該株主は、合計1,386,200株を保有することになり、持株比率も17.02%に増加します。

第三位から第一位株主へ。

注:有限会社巴ホールディングスの持株数が減少するわけではありません。

発行済株式総数は、株式交換前7,324,800株+株式交換に伴う新株式の発行819,600株=合計8,144,400株、となります。

一方、発行可能株式総数は26,299,000株です。

発行可能な株式数にはまだまだ余裕があることになります。

発行可能な株式数に余裕があると、このたびのような株主総会決議を取らない「簡易株式交換」を行いやすくなります。

発行可能な株式数に十分な余裕がない場合、「簡易株式交換」を行おうと思っても新株式を発行できず、

発行可能株式総数を増加させるための定款変更(当然株主総会の特別決議が必要)をまず(実務上は結局同時に)行わなければなりません。

定款変更のための株主総会を開催するのなら、株主総会決議が不要である「簡易株式交換」のメリットは全くないわけです。

ただここだけ聞くと、「発行可能株式総数には常に十分な余裕を持っておくべきだ」と思うかもしれませんが、必ずしもそうとは言えません。

その理由は、まさにこのたびのナトコ株式会社の株式交換のように、大規模な新株式発行により主要株主が突然異動になることがあるからです。

「簡易株式交換」では株主の意思は聞かないわけですから、極端に思うかもしれませんが、会社の経営陣と株式交換完全子会社の株主とが共謀して、

自分達が支配株主及び経営陣として株式交換完全親会社を乗っ取ってしまう、ということが起こり得るわけです

(通常株主は株式交換の無効の訴えを提起できますが、簡易株式交換の場合は手続きに瑕疵がない限り無効を訴えることは不可能のようです)。

それは極端な話になりますが、完全親会社が債務超過の場合は、このようなことが起こり得るでしょう。

債務超過の場合は株式交換完全親会社の1株当たり純資産額はマイナスなのですから、発行する株式数に規制はありません。

債務超過であっても、証券取引所には一定期間だけ(東京証券取引所の場合1年間だけ)なら上場維持できますし、市場株価も付きます。

その間に株式交換を行えば、株主総会を全く経ずに資本増強(手許現金は増えませんが資本金が増える)が可能になると思います。

単純な「純資産の増加額」ではなく、「新たに発行する株式数×1株当たりの純資産額」で判定することにしているから、

このような矛盾のようなことが起こるのだと思います。

率直に言えば、会社法の簡易株式交換の定めは、債務超過の会社が株式交換を実施することは全く想定してないということだと思います。

非上場企業であれば債務超過の時点で株式の価値はゼロですから株式交換を実施する事自体が不可能(相手方株主が同意しない)なのですが、

上場企業の場合は、債務超過であっても市場株価が付いており株式に一定の経済的価値があると見なされますから、

株式交換完全子会社の株主は株式交換に同意することがあり得るわけです。

実務上株式交換を実施するのは上場企業のみです(実務上非上場企業が株式交換を実施することはまずありません)。

上場企業のみが実施する株式交換に関する会社法の定めが債務超過である場合を全く想定していないというのは、

法の不備と言うべきなのか、それとも、そもそも債務超過なのに上場して株式に市場株価が付いていること自体がおかしいと言うべきなのか。

私は法律は専門ではありませんが、理屈ではこれで合っていると思います。

ただまだ十分には調べ切れていませんので、法的には厳密には間違っている部分もあるかもしれません。

最初の株式数の話に戻りますと、会社法上、発行済株式総数は発行可能株式総数の4分の1以上でなければなりませんが、逆に言えば、

4分の1しか発行していないということは、容易に既存株主以外の新株主がいきなり支配株主(最大75%保有)になり得る、ということです。

非上場企業のように株主が取締役にも就任する(ことが非常に多い)場合であれば、この問題はない(小さい)とは思いますが、

上場企業であれば株主が取締役に就任するということは親子会社等以外では非常にまれでしょう。

特に上場企業の場合は発行可能株式総数は多ければいいというわけではないのです。

と同時に、発行可能株式総数が少な過ぎると、新株式を発行するその度毎に定款変更のために株主総会を開催する必要が出てきてしまいます。

全ての企業にとって発行可能株式総数に絶対的な正解はなく、特に上場企業の場合は多過ぎても少な過ぎても諸刃の剣ということになると思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}