2013年10月3日(木)

2013年10月3日(木)日本経済新聞

きょうのことば REIT

市況回復期待で資金流入

(記事)

【コメント】

REITもまた、証券市場へのアンチテーゼなのでしょう。

2013年10月3日(木)日本経済新聞 公告

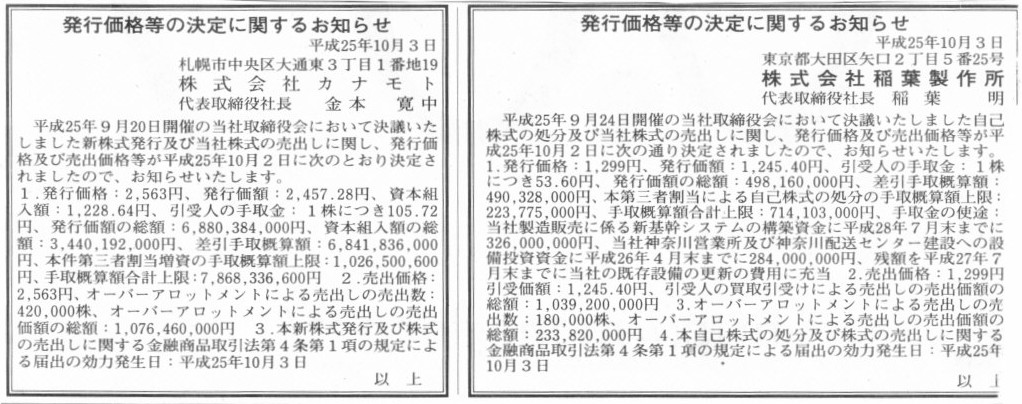

発行価格等の決定に関するお知らせ

株式会社稲葉製作所

発行価格等の決定に関するお知らせ

株式会社カナモト

(記事)

2013年10月2日

株式会社稲葉製作所

投資家情報発行価格等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

ttp://www.inaba-ss.co.jp/lsc/lsc-upfile/information/00/68/68_1_file.pdf

2013年10月2日

株式会社カナモト

発行価格及び売出価格等の決定に関するお知らせ

ttp://www.kanamoto.co.jp/static/pressrelease/2013/pdf/131002-487407382/131002.pdf

2013年10月2日

株式会社稲葉製作所

投資家情報処分価格及び売出価格等の決定に関するお知らせ

ttp://www.inaba-ss.co.jp/lsc/lsc-upfile/information/00/67/67_1_file.pdf

2013年9月24日

株式会社稲葉製作所

自己株式の処分及び株式の売出しに関するお知らせ

ttp://www.inaba-ss.co.jp/lsc/lsc-upfile/information/00/65/65_1_file.pdf

取引の各段階における株式の価格は以下のようになっています。

①公募による自己株式の処分(一般募集)の処分価格(募集価格)・・・1株につき1,299 円

②公募による自己株式の処分(一般募集)の払込金額

・・・1株につき1,245.4 円

③株式の売出し(引受人の買取引受けによる売出し)・・・売出価格 1株につき1,299

円

④株式の売出し(引受人の買取引受けによる売出し)・・・引受価額 1株につき1,245.4 円

⑤株式の売出し(オーバーアロットメントによる売出し)・・・売出価格 1株につき1,299 円

⑥第三者割当による自己株式の処分(本第三者割当による自己株式の処分)・・・払込金額 1株につき1,245.4 円

ただし、図が複雑になりますので、一つだけ条件を変更しました。

「3.株式の売出し(オーバーアロットメントによる売出し)」について、

>SMBC日興証券株式会社が当社株主である株式会社イナバホールディングス(以下「貸株人」という。)より借り入れる

>当社普通株式について追加的に売出しを行う。

と書いてありますが、ここはで単純に、SMBC日興証券株式会社は既に稲葉製作所株式を保有しているとします。

そして、売った株式数分、「4.第三者割当による自己株式の処分(本第三者割当による自己株式の処分)」により、

SMBC日興証券株式会社は株式会社稲葉製作所の第三者割当増資を引き受ける、と考えます。

「自己株式の処分及び株式の売出しの全体図」

これは投資家同士の株式の売買に限りません。

会社と株主の間の株式の発行・引き受けでも全く同じでしょう。

例えば会社が増資をするという場合、会社は1株100円で新株式を発行し株主は1株100円で新株式を引き受けた、というわけです。

会社は1株100円で新株式を発行したが株主は1株110円で株式を引き受けた、というのはおかしいわけです。

ただ、上場株式であれば透明性のある円滑な株式の取引のため証券会社が間に入り手数料収入を受け取る形になります。

ですから、「会社は1株100円で新株式を発行し株主は1株100円で新株式を引き受けた」という取引が本来の増資の姿なのですが、

実際には、会社は1株100円で新株式を発行したが代金は差し引き1株当たり95円しか受け取れず、

株主は1株100円で新株式を引き受けたが費用は全部で1株当たり105円かかった、という状況になるわけです。

しかしそれは、会社は1株95円で新株式を発行し株主は1株105円で新株式を引き受けた、ということとは異なるわけです。

株式の売買に手数料がかかった、ただそれだけのことであって、お互いの売買代金が異なっているわけではないのです。

以上が、株式の価値と言うのは誰にとっても同じでなければならない理由です(ひいては、証券会社による買取引受はおかしい理由になります)。

ただ一つの価値のみを持つべきであるのは株式だけではありません。

社債でもそうです。

社債発行の事例を取り上げて社債の発行はどうあるべきか考えてみましょう。

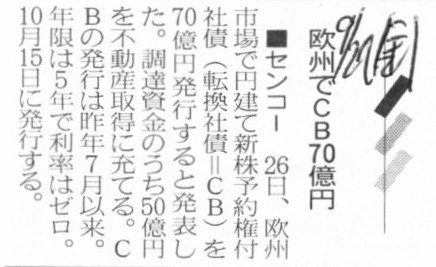

2013年9月27日(金)日本経済新聞

■センコー 欧州でCB70億円

(記事)

2013年9月26日

センコー株式会社

2018年満期円貨建転換社債型新株予約権付社債の発行条件等の決定に関するお知らせ

ttp://www.senko.co.jp/jp/ir/pdf/20130926_102.pdf

2013年9月26日

センコー株式会社

2018年満期円貨建転換社債型新株予約権付社債の発行に関するお知らせ

ttp://www.senko.co.jp/jp/ir/pdf/20130926_101.pdf

(参考記事)

2013年10月1日(火)日本経済新聞

社債3年ぶり高水準 今年度上期 野村、主幹事首位に

社債登録枠5000億円 ソフトバンク、2年間で

(記事)

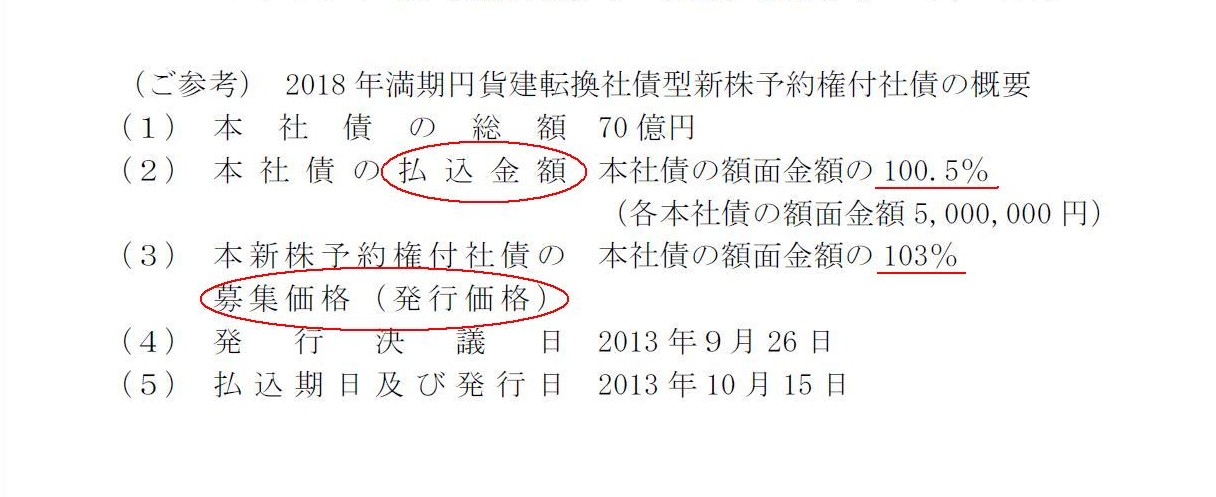

「2018 年満期円貨建転換社債型新株予約権付社債の発行条件等の決定に関するお知らせ」

(ご参考) 2018

年満期円貨建転換社債型新株予約権付社債の概要

(1/2ページ)

本新株予約権付社債の募集価格(発行価格)は、本社債の額面金額の103%、

本社債の払込金額は、本社債の額面金額の100.5%、

とのことです。

社債発行時の仕訳は次のようになります(発行と同時に機関投資家A社が引き受けたとします)。

払込期日及び発行日である2013 年10 月15 日のセンコー株式会社の仕訳

(現金預金) 70.35億円 / (社債) 70.35億円

払込期日及び発行日である2013 年10 月15 日のA社の仕訳

(満期保有目的債券(センコー社債)) 72.1億円 / (現金預金) 72.1億円

社債発行日の会社の仕訳

(現金預金) 100円 / (社債) 100億円

(社債発行費) 10円 (現金預金) 10円

社債発行日のA社の仕訳

(満期保有目的債券(社債)) 100円 / (現金預金) 100円

(支払社債購入手数料) 5円 (現金預金) 5円

このような会計処理を行うことにより、

会社が発行した社債の価値(発行価額)は100円、

投資家が引き受けた社債の価値(引き受け価額)も100円、

となり、両者にって社債の価値は同じになるわけです。

以上が今日の議論で言いたいことです。

さて、ついでに言っては何ですが。

論点の異なる話になるのですが、最初のセンコー株式会社の例に戻ってみましょう。

社債発行時の仕訳としては実は上で書きました仕訳で終わりなのですが、

社債の額面金額と実際の発行価額(引き受け手にとっては社債の購入にかかった金額)とが異なっています。

これは現在では、社債に償却原価法を適用し、償却原価法に基づいて算定された価額をもって貸借対照表価額とすることになっています。

なぜこの点を強調するのかと言えば、以前は会計処理方法が異なっていたからです。

従来は社債金額をもって貸借対照表価額とし、社債を社債金額よりも低い価額又は高い価額で発行した場合は、

当該差額に相当する金額を資産又は負債として計上し、償還期に至るまで毎期一定の方法で償却しなければならない、とされていました。

金融商品会計基準(企業会計基準第10号)により、社債発行差金の計上は認められなくなったのです。

仮に、従来のように社債発行差金を計上する会計処理を行った場合は、センコー株式会社の仕訳はこうなります。

払込期日及び発行日である2013 年10 月15 日のセンコー株式会社の仕訳

(現金預金) 70.35億円 / (社債) 70.00億円

(社債発行差金) 0.35億円

これは社債の額面金額よりも発行価額の方が大きいためあまり見慣れない仕訳になっていますが、

通常は社債の額面金額よりも発行価額の方が小さいため、社債発行差金勘定は通常借方に来ます。

例えば、額面100円の社債を90円で発行した場合、次のような仕訳になります。

(現金預金) 90円 / (社債) 100円

(社債発行差金) 10円

社債発行差金は端的に言えば社債の単なる評価勘定(貸借の差額を埋めるためだけのもの)です。

私の造語ですが”社債発行調整勘定”などと呼んでもよいと思います。

社債発行差金を社債利息の前払い分(前払利息)と見る向きもあるようですが、

利息を前払いしたと見なすためには社債保有者に実際に社債利息を支払っていないといけないでしょう。

社債発行と同時に社債利息を支払った(しかも社債保有者は1日間も社債を保有していないのに)と見なすのは理論上無理があるでしょう。

社債発行時にこの仕訳↓を切ったのだ想定してみると、社債発行差金を前払利息と考えるのは明らかに不可能だと分かるでしょう。

(現金預金) 100円 / (社債) 100円

(社債利息) 10円

(現金預金) 10円

(前払社債利息) 10円 (社債利息) 10円

それから、社債の発行差額の処理方法である償却原価法もおかしな点があると思います。

発行額と額面額の差額を処理するために、償却原価法では次のような仕訳を期末日に切るわけです。

(社債利息) xxx / (社債) xxx

しかし、この仕訳はおかしいでしょう。

なぜなら、会社は実際には社債保有者に社債利息を支払ったわけではないのですから。

この仕訳では、あたかも「現在手元に現金が不足していますから代わりに同じ社債券をあなたに追加で発行します。

それでこのたびの利払いの代わりとさせて下さい。このたびの利息は社債償還日にまとめてお支払いします」と言っているようなものでしょう。

銀行借り入れで言えば、利息の支払い日に手許現金が不足しているから同じ銀行から追加で借り入れてその現金を利払いに充てた、

というようなものでしょう。

ひょっとすると銀行借り入れではそのようなことは実務上あるのかもしれませんが、

少なくとも償却原価法で定めているような、「同じ社債券を追加で発行した」などということは会社は行っていないわけです。

社債保有者も追加で社債券を受け取ってなどいないわけです(つまり、仕訳と取引実態とがズレている)。

貸借対照表の負債の部は会社が負っている債務の金額を表します。

社債発行により会社がどれくらいの金額の債務を負っているのかと言えば、社債の額面金額の分負っているわけです。

社債発行時に社債の引き受け手から受け取った金額の分債務を負っているわけではないのです。

社債発行時に会社が負っている債務金額を明示的に記載するためにも、社債は発行額ではなく額面額で貸借対照表に計上すべきであり、

そのためには、現在の償却原価法ではなく、従来の社債発行差金を用いた社債計上方法を行わねばならないと私は思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}