2013年9月28日(土)

【コメント】

ネタだと思いますが。

2013年9月28日(土)日本経済新聞 公告

第15期決算公告

ハイトスコーポレーション株式会社

(記事)

【コメント】

株主資本の勘定科目の内訳が分かりづらいように思いました。

株主資本は、資本金が200,000千円、利益剰余金が379,800千円で合計579,800千円です。

利益剰余金379,800千円の内訳は、利益準備金が23,940千円、その他利益剰余金が355,860千円となっています。

さらに、その他利益剰余金355,860千円の内訳は、全額が繰越利益剰余金となっています。

この決算公告の表示方法でも不正確というわけではないのですが、

やはりぱっと見るだけですと繰越利益剰余金の位置付けと金額が分かりづらいように思います。

他の表示方法と考えてみました。

「表示方法1」

「*その他利益剰余金の全額が繰越利益剰余金」という注記を行う。

紛らわしいため、その他利益剰余金の355,860千円は記載しない。

「表示方法2」

2013年9月28日(土)日本経済新聞

パナソニックヘルスケア事業 KKRに1500億円で売却 営業外収益750億円

(記事)

【コメント】

仕訳を書いてみましょう。

パナソニックヘルスケア株式を売却した時の仕訳

(現金預金) 1650億円 / (パナソニックヘルスケア株式) 900億円

(パナソニックヘルスケア株式売却益) 750億円

SPCの第三者割当増資を引き受け、SPCに2割出資した時の仕訳

(※SPCの借方は全額パナソニックヘルスケア株式(1650億円)、SPCは第三者割当増資前はKKRの全額出資(負債は0))

(SPC株式) 412.5億円 / (現金預金) 412.5億円 *注

*注 1650億円に対し追加出資し、2割の株式を取得するので、「X÷(1650+X)=0.2」が成り立つ。

このXを解いて、X=412.5。

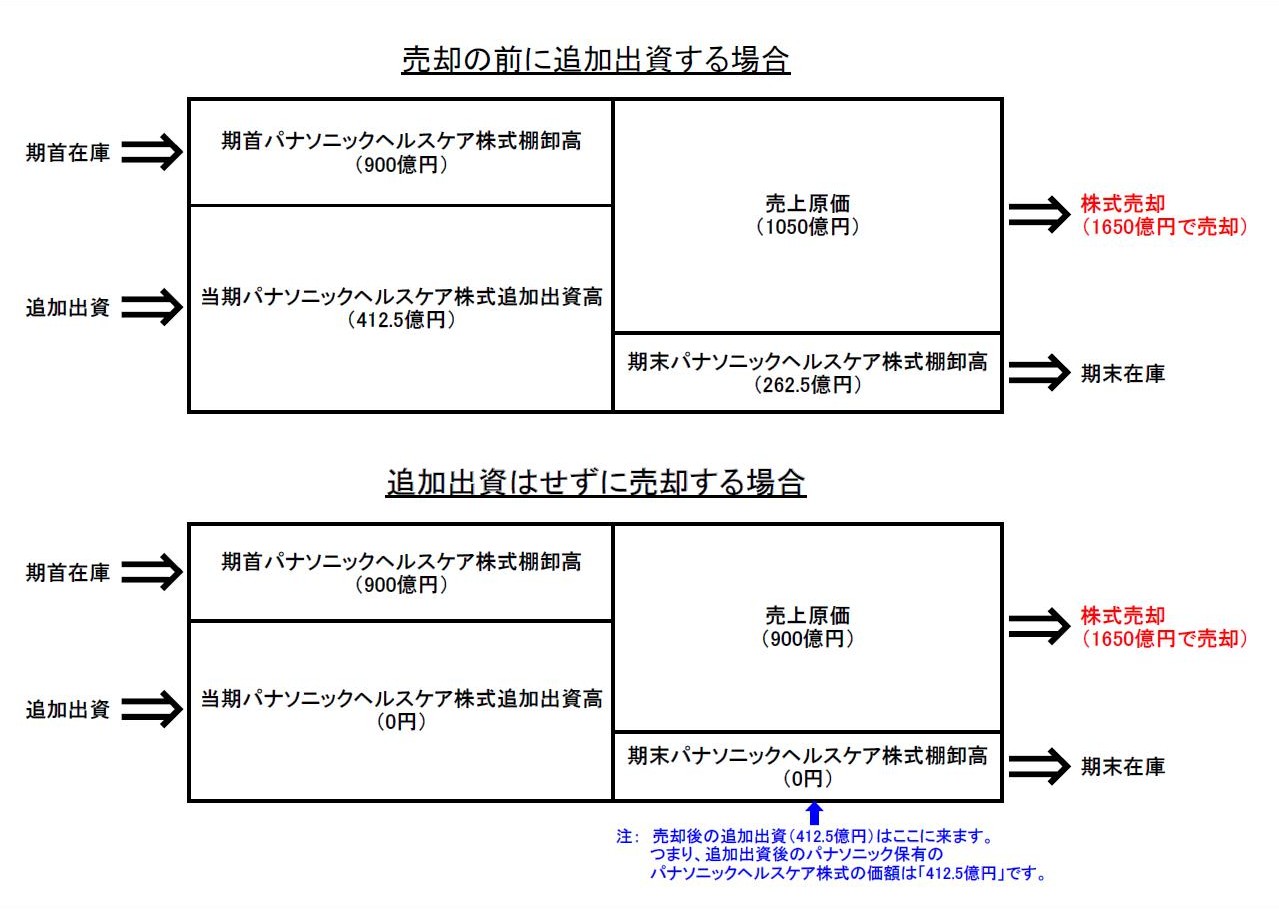

仮に、先にパナソニックヘルスケアに412.5億円追加出資(株主割当増資を引き受ける)し、

パナソニックヘルスケア全株式の8割(価額は1650億円)をKKRに売却しても、増加する手許現金は同じになります(1237.5億円の増加)。

ところが、この場合(売却前に追加出資する場合)、パナソニックヘルスケア株式売却益は小さくなります。

なぜなら、売却するパナソニックヘルスケア株式の帳簿価額が大きくなってしまうからです。

パナソニックヘルスケア株式の帳簿価額は追加出資により、追加出資前の900億円から412.5億円だけ増加し、合計1312.5億円になります。

そして、追加出資後のパナソニックヘルスケア株式の帳簿価額(1312.5億円)の8割は1050億円になります。

これを1650億円で売却するわけですから、パナソニックヘルスケア株式売却益は600億円になります。

売却前に追加出資した場合の取引を仕訳で書きますと次のようになります。

パナソニックヘルスケアに追加出資した時の仕訳

(パナソニックヘルスケア株式) 412.5億円 / (現金預金) 412.5億円

パナソニックヘルスケア株式を8割KKRに売却した時の仕訳

(現金預金) 1650億円 / (パナソニックヘルスケア株式) 1050億円

(パナソニックヘルスケア株式売却益) 600億円

正確に言うと、このたびの実際の取引は、パナソニックヘルスケアはSPCの完全子会社になる(SPCの持ち株比率が8:2になる)

という取引(パナソニックはパナソニックヘルスケア株式の全てを売却する)であるのに対し、

先に追加出資して株式を売却する場合は、パナソニックヘルスケア自身の持ち株比率が8:2になる、という違いがあります。

ですから両者は正確には同じではないのですが、大まかに言えば、

パナソニックがパナソニックヘルスケアの2割の議決権を持っていることに相当する状況であることは同じなのです。

株式売却益の金額に違いが生じてしまうというのは、会計上興味深いことではないかと思います。

仮にSPCとパナソニックヘルスケアが合併する状況を想定してみますと、いよいよ両者の状況は同じになります。

例えばSPCなど関係なく、はじめから単純に他者にパナソニックヘルスケア株式の8割を売却することを考えてみますと、

先に売却してから追加出資する場合と先に追加出資してから株式を売却する場合とで株式売却益が変わるわけです。

今後保有することになる株式は、SPC株式かパナソニックヘルスケア株式かは関係ありません。

今後パナソニックが保有することになる株式はパナソニックヘルスケア株式であると考えても理屈は同じです。

これはやはり結局、小さな帳簿価額で株式を売ったのか、それとも大きな帳簿価額で株式を売ったのかの違いが出ているのだと思います。

今後パナソニックが保有することになる株式はパナソニックヘルスケア株式であると考えて、もう少しこの点について考えてみましょう。

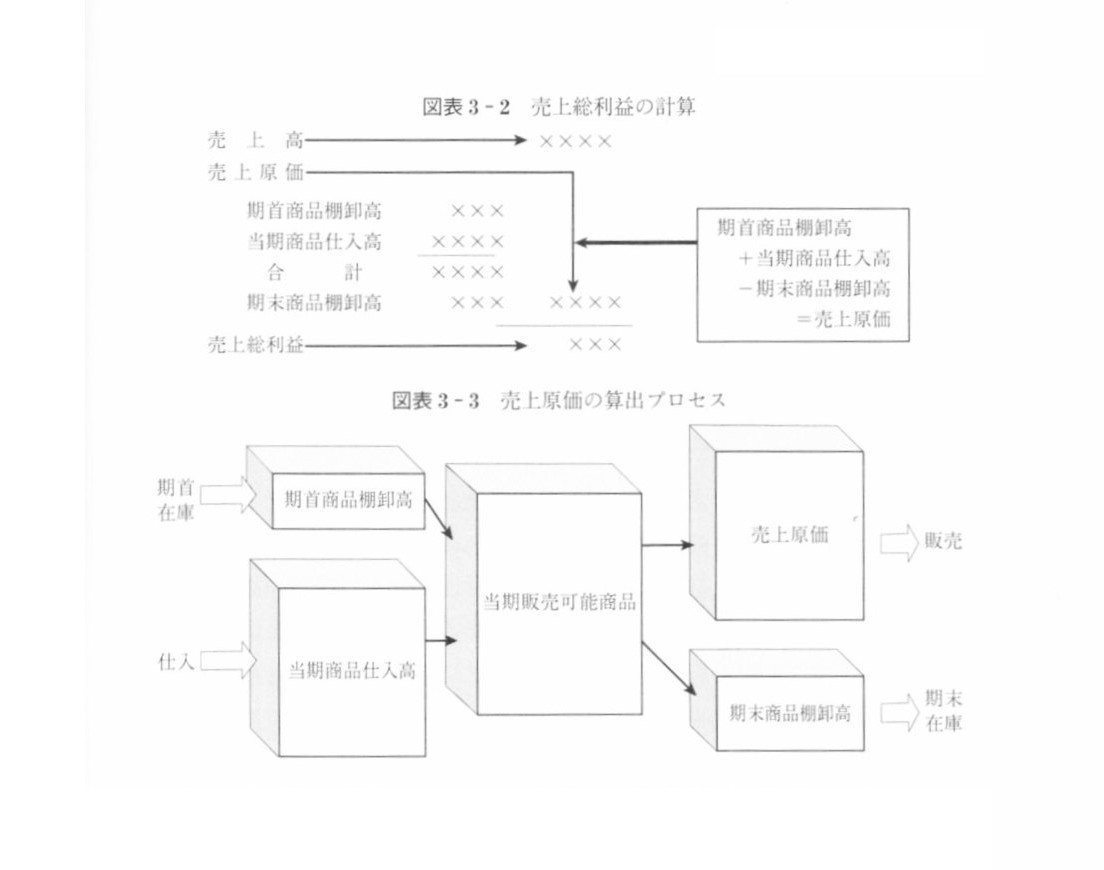

簿記の教科書によく載っている感じの図になるわけですが、分かる人はこの図を見るとなるほどと思うかもしれません。

商業簿記の売上原価の計算や工業簿記の原価計算などで使うボックス図の要領でこの理屈を理解するとよいでしょう。

簿記の教科書のスキャンはこちらです↓。

また、追加出資をしようがしまいが売却価格が同じ1650億円である点がおかしいのではないかと思う人もいるかもしれませんが、

この場合はそんなことはありません。

パナソニックヘルスケア株式の売買価額はパナソニックヘルスケアの簿価で一意に決まります。

追加出資により、パナソニックヘルスケアの簿価は追加出資前より大きくなりました。

しかしその8割分のみ(追加出資前は全株式)を売却するわけですから、追加出資後も株式の売却価格は同じ1650億円のままです。

KKRが取得・保有するパナソニックヘルスケア株式は、議決権割合で8割分、価額で1650億円分、という点は何も変わらないのです。

というわけで、経営的に考えても現金支出額の点から考えても、追加出資が先でも売却が先でもトータルでは全く同じと言っていいわけです。

それなのに、株式売却益の金額が変わるわけです。

その理由は、今後保有することになるパナソニックヘルスケア株式の帳簿価額です。

決して株式売買価格ではありません(株式売買価格は同じです)。

この理屈について、簿記の原価計算の原理を応用して考えてみました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}