2013年9月27日(金)

2013年9月26日

大陽日酸株式会社

第三者割当による新株式の発行及び自己株式の処分、並びに主要株主の異動に関するお知らせ

ttp://www.tn-sanso.co.jp/jp/_documents/ir_58300902.pdf

2013年9月26日

大陽日酸株式会社

大陽日酸株式会社と株式会社三菱ケミカルホールディングスの資本業務提携に関するお知らせ

ttp://www.tn-sanso.co.jp/jp/_documents/ir_23903152.pdf

●会社人事●

素材・エネルギー

大陽日酸(10月1日)

(記事)

【コメント】

司法試験と公認会計士試験を何回受験しても不合格になります。

頭にきましたので、大型特殊自動車第二種免許と国際ソーラーカーライセンスを取得しようかなと思っています。五十六です。

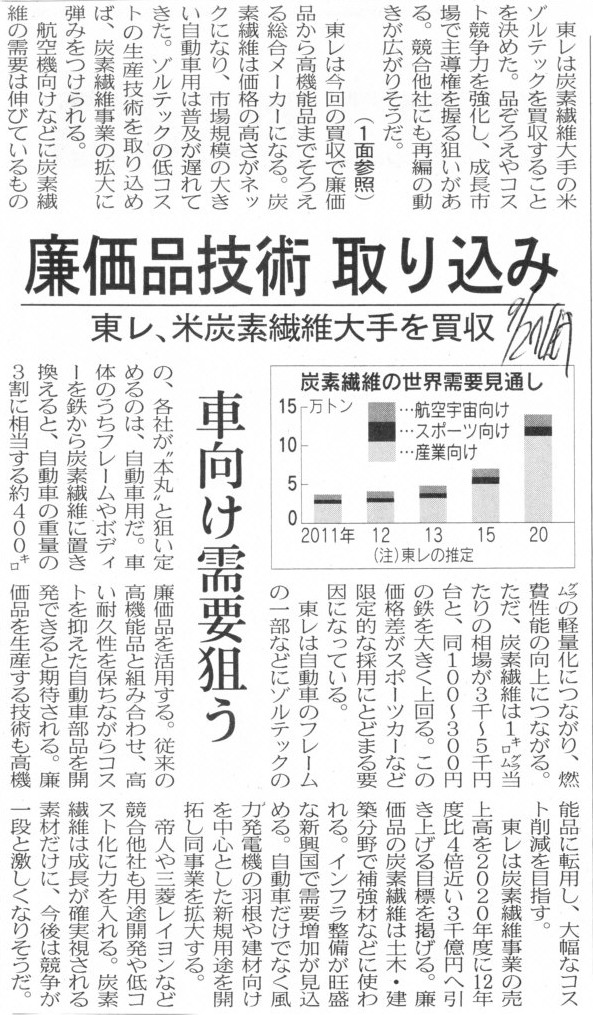

2013年9月27日(金)日本経済新聞

東レ、米炭素繊維大手を買収 廉価品技術 取り込み 車向け需要狙う

(記事)

2013年9月27日(金)日本経済新聞

LIXIL 独社買収発表 5年以内に子会社化

(記事)

【コメント】

何の意味もないと思うけど。

【コメント】

私はフェイスブックのことを、株式市場への強烈なアンチテーゼだと言っていますが、

ドバイも現代社会に対する強烈なアンチテーゼなのかもしれないな、と思っています。

砂漠のど真ん中に世界一高いビルを建ててその周辺に世界最大のショッピングモールや多数の高級ホテル群を建設しているのです。

見方によってはバカではないのかと思うわけです。

しかし考えてみれば、今我々日本人が住んでいる日本だって、元々は何もなかったわけです。

山と川と平地があっただけでしょう。

自然を破壊する形で、少しずつ住居を建て田んぼ畑を開墾し、鉄道を敷設し、社屋を建設し、

そして様々な経済活動が行われていくようになったわけです。

何もない所に突然巨大なビルや商業施設やホテルを建設しているなどと言うのなら、実は世界中の全ての都市・街が同じ事をしているわけです。

ドバイに行き、「砂漠の上にビルを建てバカではないのか、そんな愚かなことを『砂上の楼閣』と言うんだ」、と批判すると、

年老いたその賢者は静かにこう答えるでしょう。

「お前さんのところだって同じじゃよ。」

と。

【コメント】

やがて、三井住友海上火災保険とあいおいニッセイ同和損害保険が合併する日がやってくるでしょう。

その時、支店や営業所や代理店が掲げている看板も同一の一つの看板(社名・ロゴ等)に統一されることでしょう。

しかし、ひょっとしたらこう言われるのかもしれません。

「その保険はうちでは扱っていません。同じ看板ですがあちらの店に行ってください。」

と。

自動車のディーラーでも同じ様なことがありまして。

あるディーラーに行きましたら、その車種はうちでは扱っていないと言われたことがあります。

確かに同じメーカーのディーラーなのだが、いわゆる系列が違うので、あちらの方のディーラーに行って下さい、そちらで取り扱っています、

と言われたことがあります。

自動車メーカー側にはメーカーなりの、ディーラー側にはディーラーなりの、商慣習なり取引先なりがあってのことでしょうから

まあ致し方ないということなのかもしれませんが、一消費者の立場から見ると単純に、全車種取り扱えばいいのに、と思うわけです。

これは例えて言うなら、ある銀行のキャッシュカードを同じ銀行のある支店で使おうとしたら、

「確かにそのキャッシュカードは当行のキャッシュカードですが、うちの支店では使えません。系列が違いますから。」

と言われたようなものでしょう。

預金者から見ると、どの支店も「同じ銀行の支店である」と見えるわけでして、うちでは使えないとなると不便な面があるわけです。

銀行ではうちの支店ではそのキャッシュカードは使えませんなどということは決してありませんから、便利であるわけです。

もちろん、銀行の支店は同一法人内の営業拠点という位置付けであり、

一方自動車のディーラーは、自動車メーカーと同一法人内の営業拠点ということもないわけではないのかもしれませんが、

通常は販売子会社という位置付けであったり、ディーラーによっては何ら資本関係はない、ということもあるわけでして、

その辺りの自動車メーカーごとの込み入った事情により、取り扱い車種がディーラーによって異なっている、ということなのだと思います。

まあ、そういった事情(商慣習・長年の取り引き)と言うのは分からなくはないのですが、何と言いますか、広く言えば同じグループなのに、

仕入れや販売というのは本当に硬直的だなと、長い年月をかけてできあがった取引慣行というのは本当に完全に固まってしまっているなと、

損害保険の分野でもひょっとしたら法人が合併しても各支店・営業拠点・代理店での取扱商品は何も変わらないのではないかと、

この記事を見て思いました。

【コメント】

ほんとにヘルスケア事業なんてやっているのかよ。

門真まで聞きに行くか。

私が行きますと本社の連中は温かく迎えてくれ話を聞かせてくれるでしょう。

というのは冗談ですが。

仮に、株主がヘルスケア事業について話を聞きたい、と言ってきた場合は、会社としてはどう対応を取るべきなのでしょうか。

例えば、研究施設や工場を拝見したいと言ってきた場合は会社はどうすればよいのでしょうか。

株主は法的には会社の所有者ですから、門前払いというわけにはいかないとは思いますが。

まあ現実的には、「資料を用意し後日改めて担当者から説明させていただきます。」といった対応を取るのが一番良いのでしょう。

非上場企業であれば、そのような株主が現れることはないわけですが(非上場企業の場合は株主は全員が顔見知りであることがほとんど)。

株式の上場制度というのは(上場企業であるということは)、その株主数の多さから、

実は株主が会社に物申さないことを前提としているのかもしれないなと思いました。

株主=出資をしている=所有者という基本概念があります(会社を所有しているからこそ会社に対し議決権があるわけです)。

つまり、議決権がないというのは会社を所有しているとは言えないわけです。

概念的に端的に言えば、出資をしているというのは議決権がある、という意味です。

その点において、議決権がない株式と言うのはそもそも株式ではないと私は思います。

その株式は株式ではないわけですから、会社にとってもそれは本質的に資本ではないわけです。

2013年9月26日

ミサワホーム株式会社

D種優先株式の全株取得及び消却に関するお知らせ

ttp://navigator.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1092974&code=1722&ln=ja&disp=simple

2013年9月27日

ミサワホーム株式会社

当社D種優先株式の転換価額の修正に関するお知らせ

ttp://navigator.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1093376&code=1722&ln=ja&disp=simple

{kind=link}

{kind=link}

{kind=link}