2013年9月26日(木)

2013年9月26日(木)日本経済新聞 公告

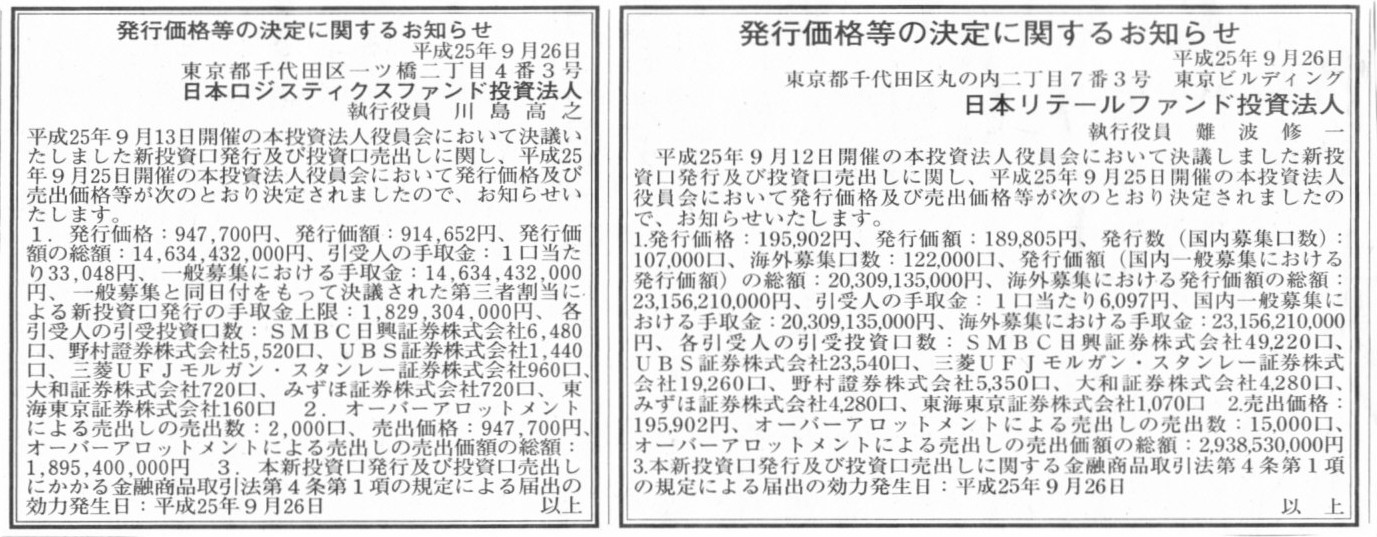

発行価格等の決定に関するお知らせ

日本リテールファンド投資法人

発行価格等の決定に関するお知らせ

日本ロジスティクスファンド投資法人

(記事)

【コメント】

株式会社ガイア 組織図

ttp://www.gaia-jp.com/company/construction.html

株式会社ガイアの組織図を見ますと、監査役(監査役会)とは別に、取締役会の中に「監査部」という組織があるようです。

委員会設置会社でいう監査委員会のような位置付けなのだろうかとは思いますが、しかしそれでは監査役(監査役会)とダブってしまいます。

取締役の職務執行の監査をするのが監査役ですから、反対に、監査役を特別に監査するための組織がこの監査部の役割なのかもしれません。

また、管理本部という部署がありますが、財務部と経理部は管理本部の中の部署という位置付けではなく、代表取締役の直轄のようです。

さらに、営業本部という部署がありますが、経営企画部や人材教育部が営業本部の中にあります。

組織のあり方というのは会社によって異なるとは思いますが、何かちぐはぐな組織図だなと思いました。

[香港 25日 ロイター] -

中国の電子商取引会社アリババ・グループALIAB.ULは

ニューヨークで新規株式公開(IPO)の申請を行うことを決定した。これまで香港での上場を目指して規制当局と協議していたが、

合意に至らなかった。この協議に詳しい関係筋が25日、明らかにした。

アリババはこれまで何週間にもわたり香港の証券取引所や規制当局と株主構成をめぐり協議を続けてきたが、溝は埋まらず、

150億ドル以上の規模と見込まれる株式公開が先延ばしになっていた。

アリババの創業者で会長の馬雲(ジャック・マー)氏ら経営陣は、

IPO以降も取締役会の構成について決定権を維持できるよう香港当局に求めていた。

香港当局はこれに対し、すべての株主を平等に扱う必要があるとし、

上場後はアリババのパートナーは取締役を任命する権利を返上する必要があると決定、協議は行き詰っていた。

ニューヨークで上場することになれば、インターネット関連の米グーグルや米フェイスブックなどと同様、

普通株式のほか議決権の多い特殊な株式を発行し、株主構成をいわゆる「二重構造」とすることで強力な支配権を維持できる。

アリババの関係筋は「香港との話し合いは終結した。われわれは上場手続き開始に向け、米国に方向転換している」と述べた。

関係筋によると、アリババはIPOの準備に向け米国の法律事務所と契約し、近く幹事となる金融機関を選定する。

アリババと香港取引所はコメントを控えた。

複数の証券会社は、アリババの好業績を受けて同社の時価総額の見積もりを引き上げており、1200億ドルとしているところもある。

フェイスブックは昨年のIPO前に時価総額が1000億ドルとみられていたが、これを上回ることになる。

アリババの24%の株式を保有する米ヤフーはIPOの際に持ち分の一部を放出する構えだ。

ソフトバンクはアリババの筆頭株主で35%を保有する。

馬氏、共同創業者で元最高財務責任者(CFO)のジョセフ・ツァイ氏やその他の経営者は約10%を保有している。

(ロイター 2013年

09月 25日 22:42

JST)

ttp://jp.reuters.com/article/topNews/idJPTYE98O06F20130925

2013年9月26日(木)日本経済新聞

統合会社を継続上場 東証、株式取引切れ目なく

東エレク株急伸 4ヵ月ぶり高値

(記事)

2013年9月26日(木)日本経済新聞 社説

企業の国際再編も一手だ

(記事)

2013年9月26日(木)日本経済新聞

エンビプロの初値 公開価格49%上回る

(記事)

それから、新規上場時の話なのですが、1株でも市場で売れればその瞬間に時価総額が企業に付くわけです。

たった1株でいいのです。

たった1株売れた瞬間に、この新規上場企業の株式時価総額はいくらである、と言うわけです。

その上場株式は人気がなく他の投資家は全く買っていない状態なのに、

ある一人の投資家が損してもいいやという気持ちでシャレで1株だけ買ってみただけなのに、

株式時価総額は「市場株価×社外株式数」で計算されてしまうのです。

上場時に高い株式時価総額が付いても、既存株主が保有株式を市場で順調に売却していけている、ということを意味するわけではありません。

また、企業が上場時に公募増資を行うという場合でも(ここでは簡単に全社外株式数の10%に相当する分上場時に公募増資をするとしましょう)、

上場時に高い株式時価総額が付いても、株式時価総額の10%分の金額が企業に入ってきたことを意味するわけではないのです

(株式時価総額の10%に相当する金額の増資に成功したわけではない)。

高い株式時価総額と、既存株主の株式売却や企業の公募増資とは事実上何の関係もないのです。

それから、エンビプロの記事にありますように、

上場日に(そしてその後も)売買代金が膨らんだことはその株式の人気の一側面を表していると言えますから、

既存株主は保有株式を市場で順調に売却していけているということかもしれませんし、

企業も上場に伴い一定額の公募増資に成功しているということかもしれない、とは言えるわけです。

しかし、株式時価総額同様、売買代金というだけですと、ただ単に市場内の投資家の間のみで短期利益目的で頻繁に売買しているだけ、

ということも考えられるわけです。

売買代金だけでは何とも言えません。

最後に、この世の全ての株式の上場について言えることですが、他国に上場する理由も必要性も効果も全くない、と言えます。

よく自国内では十分な資金調達ができないことを理由に海外で上場したりする例がありますが、

自国内ですら誰も株式を買わないのであれば、法律・会計基準・言語が異なる他国であればなおのこと誰も株式を買わないでしょう。

自国内では資金調達は不可能だが他国では可能である、などということは絶対にあり得ません。

2013年9月26日(木)日本経済新聞

帝人、4~9月 保有株式売却で特別利益80億円

(記事)

2013年9月25日

帝人株式会社

特別利益 及び

特別損失の発生に関するお知らせ

ttp://www.teijin.co.jp/news/2013/jbd130925_01.pdf

>1.

特別利益の計上及びその内容

>当社が保有しておりました投資有価証券の一部売却に伴い、投資有価証券売却益80億円を特別利益として計上いたします。

>2.

特別損失の計上及びその内容

>当社では、事業構造改革の一環として、素材事業にかかわる生産体制の再編を推進していますが、

この度Teijin

Polycarbonate Singapore Pte

Ltd.の一部系列休止を実施することを決定しました。

>これに伴い、特別損失を約24億円計上する見込みです。

【コメント】

特別利益が80億円、特別損失が約24億円ということで、大まかに言うと、利益が約56億円増加する、ということになるわけです。

ただ具体的にどのような利益が増加するのかと言えば、「連結かつ税引き前当期純利益」が約56億円増加します。

ポイントは、①あくまで連結ベースの利益が増加するだけ、②あくまで税引き前利益、そして、③キャッシュフローはまた別、の三つです。

特別利益80億円の計上は、帝人株式会社個別において計上される投資有価証券売却益です。

この投資有価証券売却益80億円は個別上も連結上も計上されます。

しかし、特別損失約24億円の計上は、帝人株式会社個別ではなく、シンガポール子会社単体において計上される減損損失です。

この減損損失約24億円は帝人株式会社の個別上では計上されず、あくまで連結上においてのみ計上されるだけです。

したがって、帝人株式会社個別の税引き前利益はそのまま80億円増加し、連結ベースの税引き前利益は約56億円増加する、となります。

今ここでは税引き前だけの話をしているわけですが、これはシンガポールにおける減損損失の損金算入の要件等が私には分からないからです。

生産再編を実施し現地工場の4系列のうち1系列について休止する、とのことですが、この休止が税務上どのように扱われるのかは分かりません。

税務上、工場の各系列はどのような固まりであると見られるのかで話は変わってくるのだと思います。

何年もかけて順次(生産能力を)適宜設備を増強していった結果、生産設備が4系列あるということなら(独立したものが4つあると考える)、

1系列分は完全に閉鎖したものと考え、その分は損金算入できるのかもしれません(会計上除却損ということになると思います)。

逆に、4系列あるがそれは4系列で一固まりと考えられるのであれば、経営上1系列は今後稼動しないのだとしても、

税務上は一時停止(再稼動があり得る)しただけと見なされ、損金算入はできないのかもしれません(会計上の評価損、減損損失のみ)。

現地工場の実態はどうなのか、そしてシンガポール当局はどのように考えるのかは私には分かりませんが。

いずれにせよ、個別上は税引後当期純利益は(税率が40%として)48億円増加します(いずれにせよ個別上はシンガポールは関係ない)し、

連結上は税引後当期純利益は、現地で損金算入可能なら48+(-24×0.6)=33.6円増加しますし、

現地で損金算入不可能なら48+(-24)=24億円増加します。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}