2013年9月24日(火)

2013年9月24日(火)日本経済新聞 公告

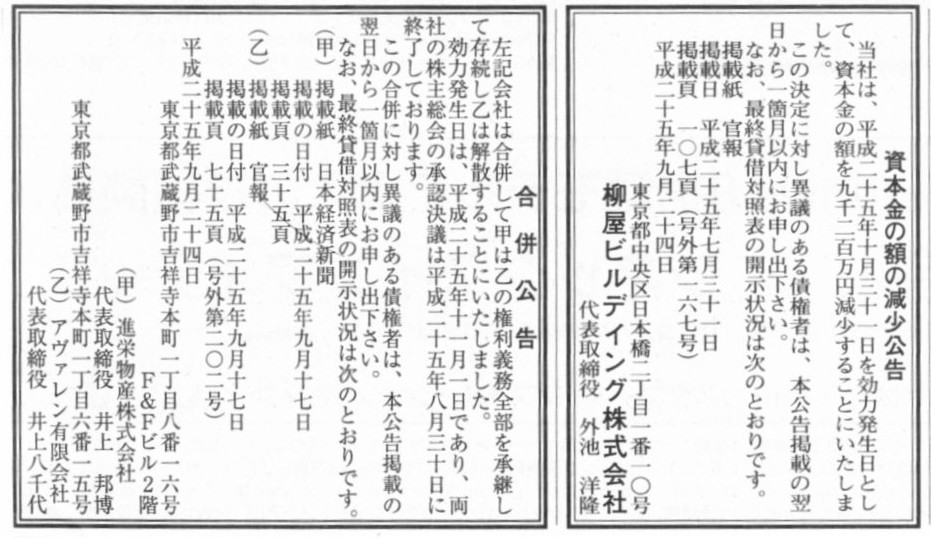

資本金の額の減少公告

柳屋ビルディング株式会社

合併公告

進栄物産株式会社

アヴァレン有限会社

(記事)

2013年9月24日(火)日本経済新聞 公告

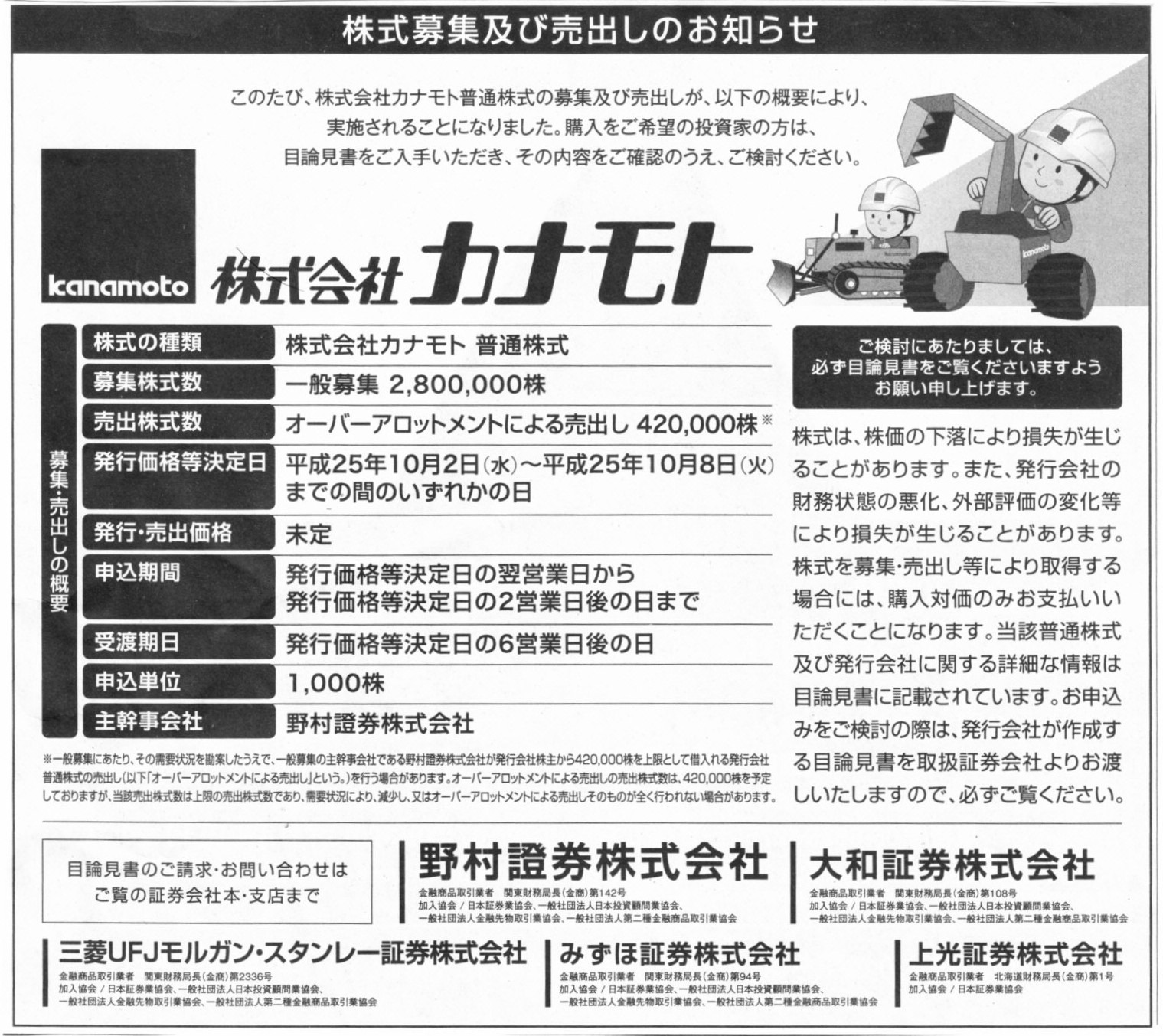

株式募集及び売出しのお知らせ

株式会社カナモト

(記事)

2013年9月20日

株式会社カナモト

新株式発行及び株式売出しに関するお知らせ

ttp://www.kanamoto.co.jp/static/pressrelease/2013/pdf/130920-858957558/130920.pdf

昨日、委員会設置会社から監査役設置会社に戻した企業の例として、富山化学工業株式会社を紹介しました。

富士フイルムホールディングス株式会社が株式公開買付により子会社化し、なおかつ上場廃止になったということで、

上場廃止直前の富山化学工業株式会社の有価証券報告書を見ていたのですが、ある面白いことに気が付きました。

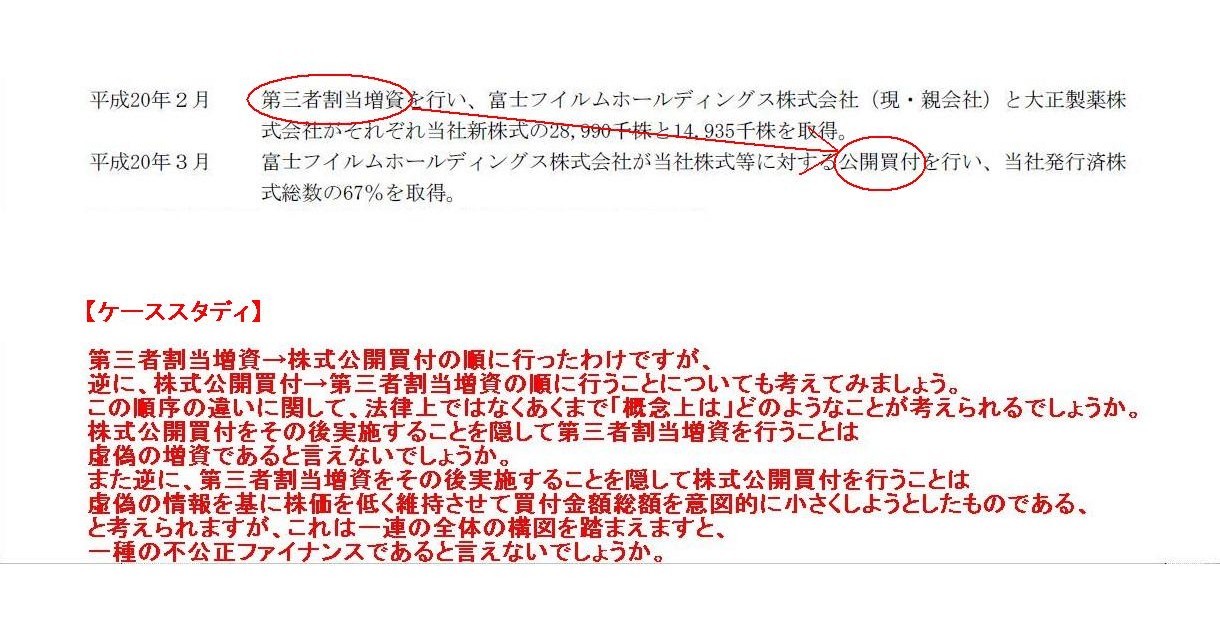

2007年度 第109期有価証券報告書(平成19年4月1日〜平成20年3月31日)

ttp://www.toyama-chemical.co.jp/investment/yu_pdf/yu_109.pdf

【沿革】

(6/123ページ)

>平成20年2月

第三者割当増資を行い、富士フイルムホールディングス株式会社(現・親会社)と大正製薬株式会社が

>それぞれ当社新株式の28,990千株と14,935千株を取得。

>平成20年3月

富士フイルムホールディングス株式会社が当社株式等に対する公開買付を行い、当社発行済株式総数の67%を取得。

と書いてあります。

2008年2月に富山化学工業株式会社が第三者割当増資を行い、富士フイルムホールディングス株式会社が新株式を引き受けた時には、

両社は当然翌2008年3月の富士フイルムホールディングス株式会社の富山化学工業株式会社に対する株式公開買付を考慮に入れていたわけです。

ではここでケーススタディです(注:両社のことはあくまで題材であり、両社の実際のプレスリリースや実際の企業行動とは異なります)。

【ケーススタディ】

第三者割当増資→株式公開買付の順に行ったわけですが、

逆に、株式公開買付→第三者割当増資の順に行うことについても考えてみましょう。

この順序の違いに関して、法律上ではなくあくまで「概念上は」どのようなことが考えられるでしょうか。

株式公開買付をその後実施することを隠して第三者割当増資を行うことは

虚偽の増資であると言えないでしょうか。

また逆に、第三者割当増資をその後実施することを隠して株式公開買付を行うことは

虚偽の情報を基に株価を低く維持させて買付金額総額を意図的に小さくしようとしたものである、

と考えられますが、これは一連の全体の構図を踏まえますと、

一種の不公正ファイナンスであると言えないでしょうか。

【参謀の見解】

結論だけ先に言えば、どちらの場合も法律上は何ら問題ないと思います。

株式公開買付をその後実施することを隠して第三者割当増資を行っても、虚偽の増資には該当しないでしょう。

富士フィルムホールディングスがその株式公開買付を実施することを先に公表してしまうと、

増資と資本・業務提携の効果により、財務内容及び収益構造が強化され、

さらにはその後の完全子会社化等を目的とした全株式の買い取りなどい対する期待から、株価が上昇してしまう恐れがあります。

すると、第三者割当増資の引受価格も上昇してしまうことになってしまいます。

したがって、そういった事態を避けるために、株式公開買付をその後実施することを隠して第三者割当増資を行うことは考えられるでしょう。

株式公開買付と第三者割当とはこの場合経営上は完全に1セットである(経営上この両者を分けて考えることはできない)ため、

株式公開買付をその後実施することを隠したことは、相対的には虚偽の情報であった、とは言えると思います。

ただ、これが法律の限界点ということなのでしょうか、第三者割当増資を実施するに際して開示した情報に虚偽がない場合は、

法律上は虚偽の情報を基に増資を行ったとは見なされないわけです。

増資が虚偽の情報に基づいていたかどうかは「第三者割当増資のみ」で判断されます。

その後の計画されていた株式公開買付を隠していたことは虚偽の情報を開示したとは法律上は言わないのです。

第三者割当増資と株式公開買付とは完全に別の法行為なのです。

たとえそれが、経営上は一体不可分の一連のファイナンスであったとしてもです。

法律上虚偽の増資と言いますと、架空増資(実際には増加した資本金に見合うだけの金銭の払い込みや現物の拠出が

会社に対し行われていないのに、帳簿上・登記上は増資が行われたように見せかけること)があります。

架空増資の場合、刑法の電磁的公正証書原本不実記録罪、もしくは、金融商品取引法違反(偽計)により刑罰を課すことができます。

ただし、前者ですと法定刑は最高で5年以下の懲役に過ぎませんが、

後者ですと上限は懲役10年で不正利益の没収・追徴もできる、とのことです。

ただ、今議論をしている虚偽の増資というのは架空増資とは全く異なる話です。

また、第三者割当増資を実施するに際し会社が公表している情報(財務諸表や発行価額等)に虚偽があったこととも法律上は異なります。

株式公開買付の計画はありませんとでも会社が言ったのであれば何らかの虚偽の情報を公表したことになると思いますが、

法律上は増資と株式公開買付とは別の行為です(増資の主体と買付者ともまた別の主体です)。

会社と買付者とはグルだったのではないかと言われると、確かにグルだったのですが、

法律上は何の罪にも問えません。

それから、この論点に関して付け加えると、刑法の基本原理に、「罪刑法定主義」(一定の行為を犯罪とし、これに刑罰を科するためには、

あらかじめ成文の刑法が存在しなければならないとする原則)という言葉があります。

罪刑法定主義は「法律なければ犯罪なし」という言葉で表されます。

ただ、私がここで言っているのは罪刑法定主義とは少しだけ違うのだと思います。

というのは、「もしこうだったらこうだったはずだ」ということは成文で定めようがない、というところまで議論がさかのぼると思うからです。

「もしこうだったらどうなっていか」は正確には誰にも分からないため、法律というより、そもそも裁けないことのように個人的には思えます。

確かに、法律で定めれば、包丁を製造したことも包丁を購入したことも、罪に問えるようにはできるでしょう。

また、犯罪を未然に防止するために「実際には犯罪は犯していなくても」事前に当局が対応を取れるように、

一定の法律を定めるということは可能でしょう(職務質問、任意同行、街中ではナイフを持ち歩いては行けない等の定めは現在もあるわけです)。

しかし、それはあくまで「犯罪を未然に防止する」という点に重点を置いたものであって、

実際には犯してもいない罪を裁こうとするものではないわけです。

その点において、私がここで言っているのは罪刑法定主義とは少しだけ違うと思います。

人や物事を裁く際、「こうであるならこうであるはずだ」という考え方を持ち込むのは、

実際には犯してもいない罪を裁くことに近くなってしまうわけです。

これは法律論そのものというより、法理・法概念の話になると思いますが。

つまり、重要な情報を隠していたこと罰することを金融商品取引法上定めるのは実際には非常に難しいことであるように思います。

ではどの範囲のことを開示すればよいのか(例えば新株式の発行計画は全てか、企業秘密はどこまでか、など)、という話になる気がします。

また、当初は本当に計画になかったが突然資本・業務提携の話が成立するということもあるかもしれませんが、

それも周りから見ると、不公正ファイナンスではないか、と見えることもあるかもしれません(市場に与えるインパクトはどちらも同じ)。

さらに、金融商品取引法に罰則を定めるとしても、投資家その他が被った損害はいくらか(例えば株価はいくら上昇していたはずだ、など)

は法律では正確には計算できない、というようなこともあるでしょう。

また、会社や買付者が株価を低く維持しようとしたことは確かだとしても、その株価自体は市場で公正に決まった価格だったわけでして

(その株価は虚偽の情報に基づき決まった価格だったわけではないわけです)、

その差額分を投資家の損失と法で定めるのは株式市場や有価証券の性質を考えると概念上は無理があるようにも思います。

「本来だったらこうであったはずだ」というのは、そもそも法で定めようがないことであるように思います。

虚偽の情報により株価が下がって投資家が損害を被ったというのならまだしも(これでも正確な損失金額を計算することは難しいわけですが)、

これを発表しなかったから云々と言い出すと、法律で定めようと思っても実際にはきりがないことになると思います。

100円で株式を買って、株価は安定推移していたが、実はそれは虚偽の情報に基づくものであった、

その後会社が訂正発表(巨額の損失隠しだとしましょう)をした、

すると株価が急落し50円になった(もしくは単純に会社はそのまま倒産して株式は紙くずになったでもよいわけですが)ので、売ってしまった。

このようなケースですと、例えば差額の50円は会社や役員が株主に損失補填しろ、という議論は成り立つわけです。

しかし逆に、100円で株式を買って、株価は安定推移していたが、F社が株式公開買付(買付価格100円)を行うというので売った、

ところがその直後F社は突如第三者割当増資を引き受けて大株主になった、その結果会社の財務体質は強化された、

これを受けて株価が急上昇し株価は150円にまで上昇した。

このようなケースですと、例えば差額の50円を会社や役員が株主に損失補填しろ、という議論は成り立たないわけです。

確かに株式公開買付に応じなければ株主は50円の利益を得ることができたわけです。

会社や買付者がその後の第三者割当増資の情報を開示しなかったから、株主は50円の利益を得ることができなかったわけです。

絶対的に売却損失を計上したわけではないが、相対的に損をした、というようなことは言えるでしょう。

しかし、それを法で問うのは極めて難しいわけです。

将来のことは誰にも分かりません。

将来のことに関しては法律で刑罰を定めることはできません。

法律で刑罰を科することができるのは、過去のことに関してだけなのです。

法は過去の罪を裁くものです。未来の罪を裁くものではありません。

検察庁や裁判所にはタイムマシンがあるというのなら話は別ですが(「マイノリティ・レポート」というSF映画があったような)。

なお、いろいろと書きましたが、私は法律は専門ではありませんので、

より正確なところは法律の専門家にご確認・お尋ね下さい。

以上書きましたケーススタディや【参謀の見解】に間違いがあっても一切責任は負えませんので、その点は御了承下さい。

{kind=link}

{kind=link}

{kind=link}