2013年9月18日(水)

2013年9月17日(火)日本経済新聞 公告

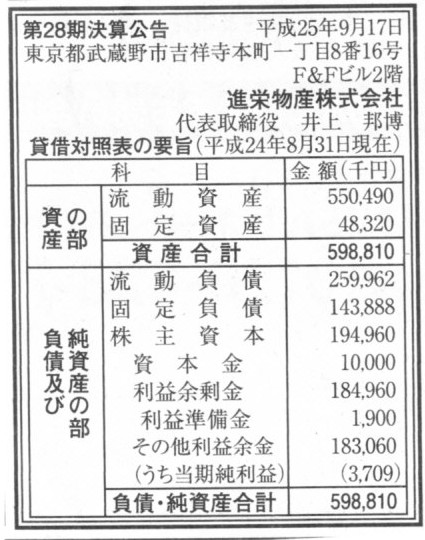

第28期決算公告

進栄物産株式会社

(記事)

【コメント】

進栄物産株式会社 業務内容 催事企画事業

ttp://www.shin-ei-bussan.co.jp/a/1-1service.html

進栄物産株式会社の業務内容についてはいろいろ書いてありますが、この「催事企画事業」が本業のようです。

一般企業や団体がデパートで催し物を行いたい場合は、単にそのデパートに直接申し込めばよいだけな気がしますが、

実際には主催者側はデパートへの取り次ぎを別の斡旋企業へ依頼しないといけないようです。

単純に考えるとその必要はないようにも思えてしまいますが。

貸借対照表を見ると内部留保も極めて厚いため、堅実な手数料収入業ということなのだとは思いますが。

経営的に見ればまさしく超優良企業(ビジネスモデルを考えたら負債の金額は嘘だと思います)なのですが、

その業務はそもそも必要あるのだろうかという気は少しします。

まあ業界構造がそうなっているということなのかもしれませんが。

2013年9月18日(水)日本経済新聞 公告

合併公告

ヒューマンアカデミー株式会社

ヒューマンエヌディー株式会社

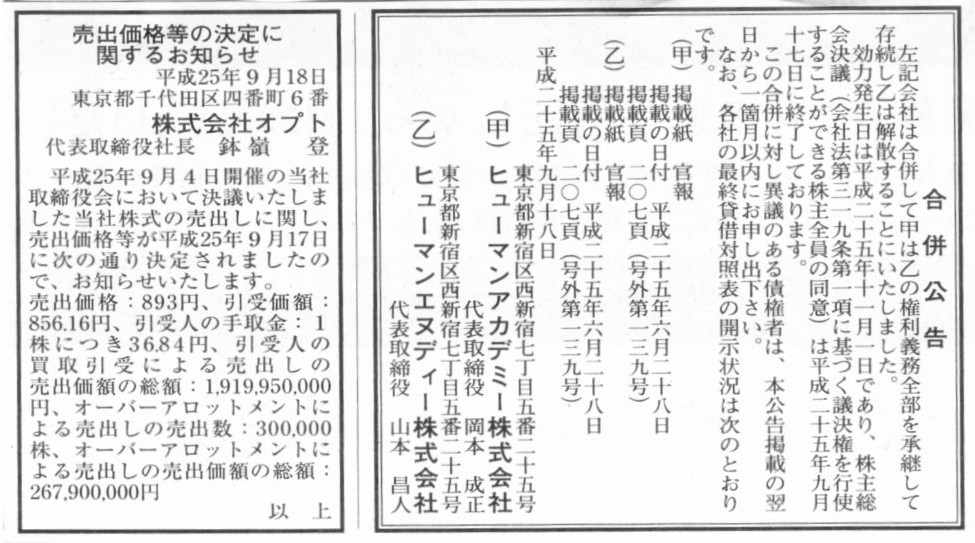

売出価格等の決定に関するお知らせ

株式会社オプト

(記事)

2013年9月17日

株式会社オプト

東京証券取引所市場第一部指定承認に関するお知らせ

ttp://www.opt.ne.jp/files/topics/1810.pdf

2013年9月17日

株式会社オプト

売出価格等の決定に関するお知らせ

ttp://www.opt.ne.jp/files/topics/1809.pdf

2013年9月13日

ヒューマンホールディングス株式会社

連結子会社間の合併に関するお知らせ

ttp://ir.athuman.com/ja/PressRelease/PressRelease-6652703892405867419/TopLink/RedirectFile/HA&ND_merger.pdf

【コメント】

合併期日 平成25年11月1日(予定)のヒューマンアカデミー株式会社の仕訳は以下のようになると思います↓。

(ヒューマンエヌディー諸資産) 97百万円 / (ヒューマンエヌディー諸負債) 996百万円

(営業権) 899百万円

巨額の債務超過企業を吸収合併するという事例です。

合併後、存続会社ヒューマンアカデミー株式会社の総資産は12,955百万円(内営業権が899百万円)、純資産1,436百万円、となります。

ヒューマンアカデミー株式会社の業績は順調のようでして、2013年3月期の当期純利益も303百万円計上しています。

今後も今まで通り業績が順調であればよいのですが、仮に営業権を全額償却するとなると純資産は537百万円にまで減少してしまいます。

そして総資産は12,056百万円になります。

自己資本比率は、

537百万円÷12,056百万円×100=4.4542...

つまり、4.45パーセントにまで減少してしまいます。

自己資本比率が極端に小さい理由は、業績が悪く利益剰余金がマイナスで資本の欠損が生じているからでは決してなく、

あくまで株主資本に比べ負債の金額が巨額だからに過ぎないわけですが、

それでも今後それらの負債を返済していかねばならないことには変わりありません。

ヒューマンアカデミー株式会社はこのたびの合併前から負債の金額が極めて多かったわけですが、

このたびの合併によりさらに負債の金額が増加し、さらに、債務超過企業を吸収合併したということで一定額株主資本まで減少しています。

将来の戦略があっての合併なのだとは思いますが、株主資本額や内部留保額や当期純利益額に比べ負債の金額があまりに巨額であるため、

今後返済の見通しは十分に立っているのか心配になりました。

2013年9月18日(水)日本経済新聞

名鉄、CB250億円 初の海外市場での調達 来月発行

(記事)

2013年9月17日

名古屋鉄道株式会社

2023年満期ユーロ円建転換社債型新株予約権付社債の発行条件等の決定に関するお知らせ

ttp://www.meitetsu.co.jp/profile/kabunushi/zaimu/tekiji/__icsFiles/afieldfile/2013/09/17/tekiji130917_cb_terms.pdf

2013年9月17日

名古屋鉄道株式会社

2023年満期ユーロ円建転換社債型新株予約権付社債の発行に関するお知らせ

ttp://www.meitetsu.co.jp/profile/kabunushi/zaimu/tekiji/__icsFiles/afieldfile/2013/09/17/tekiji130917_cb.pdf

【コメント】

”偉大な英雄は革命が成功するまでは独裁者と呼ばれる”

といった内容の格言がありますが、この種の有価証券も全く同じなのでしょう。

新株予約権付社債も、一番最初に言い出した時は皆から「絶対に発行は認められない。そんな滅茶苦茶な社債はない」と呼ばれたでしょう。

ところがなし崩し的に多くの企業が発行し始め、毎年毎年当たり前のように発行され続け、新株予約権付社債の発行事例が一定数に達しますと、

いつしか皆が新株予約権付社債を当たり前のものとして受け入れるようになるわけです。

そうなった時、もはや新株予約権付社債の問題点に目を向けるものはこの世にいなくなってしまうわけです。

既に市民権を得た新株予約権付社債の問題点に気付くには、誰かから教えてもらうのではなく、

自分自身で基礎の基礎から学び有価証券の基本原理を理解する他方法がなくなるのです。

”社会常識”や”社会通念”と呼ばれるものも似たような面があり、

それが常識に反するか否かはただ単に”周りはどうか”だけ決まるものであり、絶対的な基準があるものではないわけです。

例えば一昔前までであれば、女が大学に行ったり社会で男と同じ様に働くことは社会常識に反することでした。

ところが今は猫も杓子も当たり前のように大学に行っているわけです。

女性が子供を産める年齢は人類誕生以来全く変わっていないにも関わらずです。

そして女性の勉学に対する適性も人類誕生以来全く変わっていないにも関わらずです。

常識と言うのはいくらでも変わるものだなと思います。

ただ、社会常識や社会通念とは異なり、経営の分野では一定の絶対的ともいえる判断基準はあるわけです。

適正な利益計算であったり、債権者保護であったり、株主の権利であったり、です。

難しく言えば、真実性の原則であったり、資本充実の原則であったり、株主平等の原則であったり、です。

これら絶対的ともいえる判断基準に反した考え方は、事例数や法律や常識に関わらず今からでも認めるべきではない、

というふうに個人的には思います。

法律や常識の前に、理念や概念や目的があるはずです。

会社が発行できる有価証券というのは基本的には株式(もちろん普通株式です)のみと考えてよいと思います。

発行する有価証券の種類が増えれば増えるほど、利害関係者同士の利益の対立を生むだけである気がします。

優先株式の株主と普通株式の株主の利害も対立していますし、株主と新株予約権者の利益も潜在的には対立しているわけです。

株主と債権者の対立のみがガバナンス上有益であり健全なのであって、他の利害関係の対立は完全に無益であり不健全なのです。

2013年8月30日

カルビー株式会社

株式分割及び株式分割に伴う定款の一部変更並びに配当予想の修正に関するお知らせ

ttp://www.calbee.co.jp/ir/pdf/2013/kabushiki_20130830.pdf

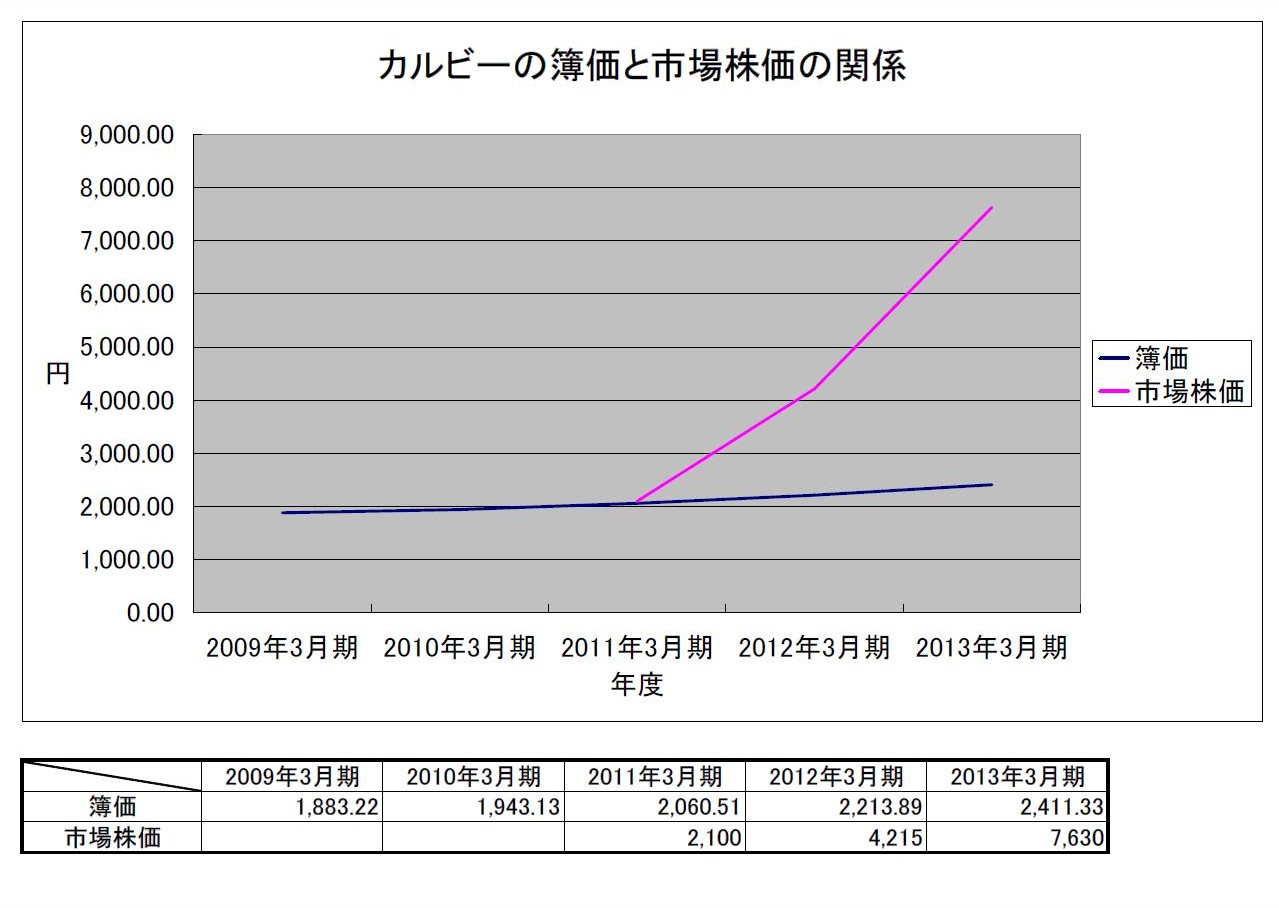

「カルビーの上場来の値動き」

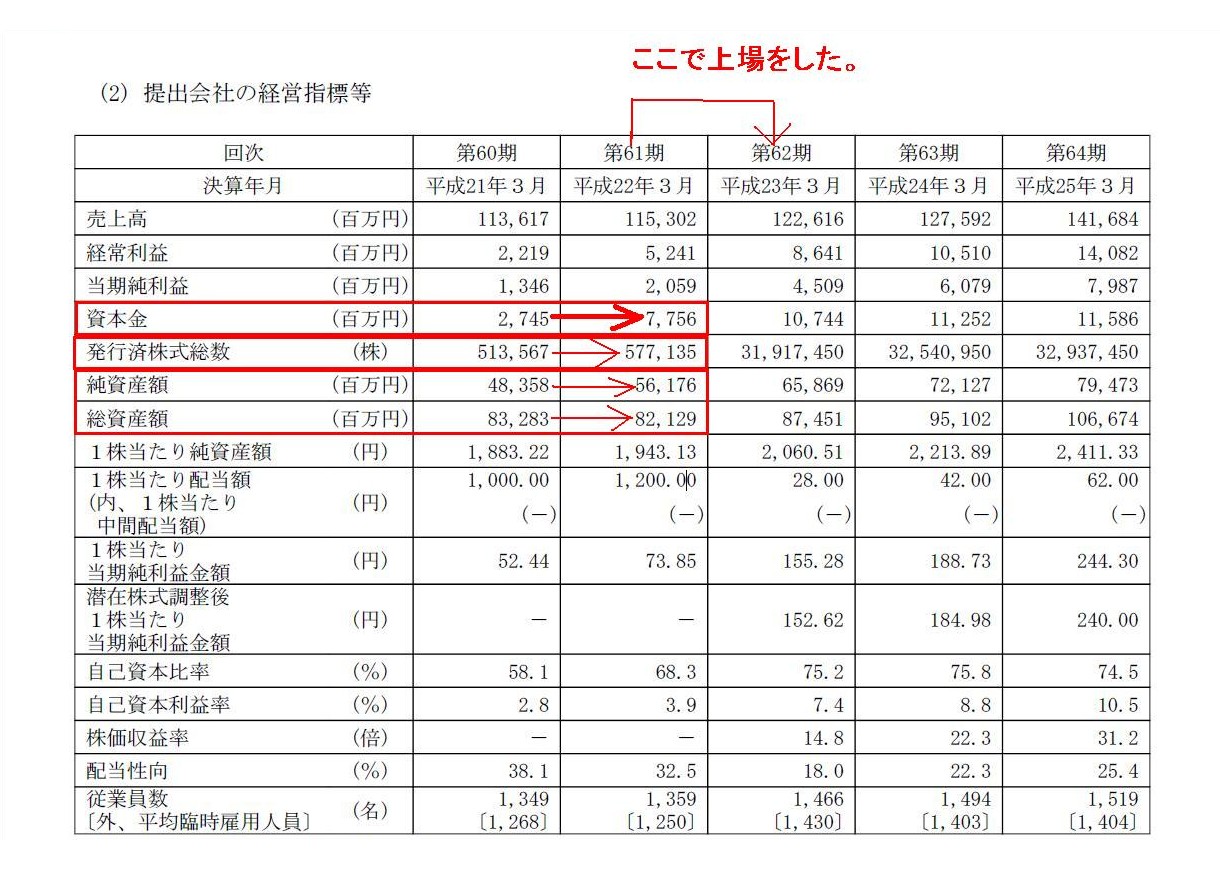

2013年3月期 有価証券報告書

ttp://www.calbee.co.jp/ir/pdf/2013/yukasyokenhokokusyo_20130626.pdf

提出会社の経営指標等

(6/141ページ)

「カルビーの簿価と市場株価の関係」 (PDFファイル)

「カルビーの簿価と市場株価の関係」 (キャプチャー画像)

エクセルで作成したグラフですが、何が言いたいか分かると思います。

上場時(2011年3月11日)、初値は「2,100円」であり、簿価は約「2,060円」でした。

上場時はまさに簿価と市場株価は一致していたです。

ところが、時が経つにつれ、市場株価の方が簿価からは著しく離れていっています。

市場株価は2年6ヶ月間で5倍になったわけですが、この間簿価は1.5倍にすらなっていません。

市場株価は将来の業績を織り込んで価格が形成されるといった説明がなされます(簿価とはまさに業績のことです)が、

このグラフを見て市場株価は正しく将来の業績を織り込んでいると考える人は一人でもいるでしょうか。

どのように考えても市場株価だけが簿価からは離れ勝手に上昇をしているというふうにしか見えないわけです。

株式市場が決めた価格と言われればそれまでであり、市場株価についてはこれ以上は議論のしようもありませんが、

このグラフを見て、「簿価が正しい。市場株価は実態からは完全に離れた数値である」と理解できる人が一人でも増えてくれれば幸いです。

提出会社の経営指標等

(6/141ページ)

上場前の2010年3月期に資本金が急増しているのです。

2,745百万円から7,756百万円へ、たった1年でいきなり5,011百万円も増加しているのです。

この間発行済株式総数も513,567株から577,135株へ63,568株も増加しています。

新株式を発行して増資をしたということだと思います。

2010年3月期の当期純利益が2,059百万円、増資額が5,011百万円、合計7,070百万円株主資本が増加したことになります。

一方純資産額は48,358百万円から56,176百万円へ増加しており、7,818百万円の増加です。

両社の増加額は近いようにも思いますが、差異があると言えば差異がある金額だと思います。

この食い違いは何を意味するのかは分かりませんが。

ちなみにカルビーの場合は、株主資本額≒純資産額です(評価・換算差額等勘定及び新株予約権勘定はどの期もほとんどゼロです)。

またこの間、総資産額は83,283百万円から82,129百万円へと逆に1,154百万円減少しているのです。

これほどの増資及び当期純利益額の計上を行っていながら総資産額は逆に減少するということは、巨額の負債が減少したということになります。

何か巨額の負債を返済したということかもしれませんが、増資をしてまで返済した形かと思いますので、それは唐突感は否めないかと思います。

それ以上に謎なのが、増資時の1株当たりの払い込み金額です。

増資により増加した資本金額は5,011百万円、発行した株式数は63,568株ですから、1株当たりの発行価額は、

5,011百万円÷63,568株=78,822.97円

となります。

この時の1株当たりの株主資本額は2,000円弱です。

1株当たり78,000円以上も払い込むなどあり得るのでしょうか。

全くもって説明の付かない価額の動きだと思いました。

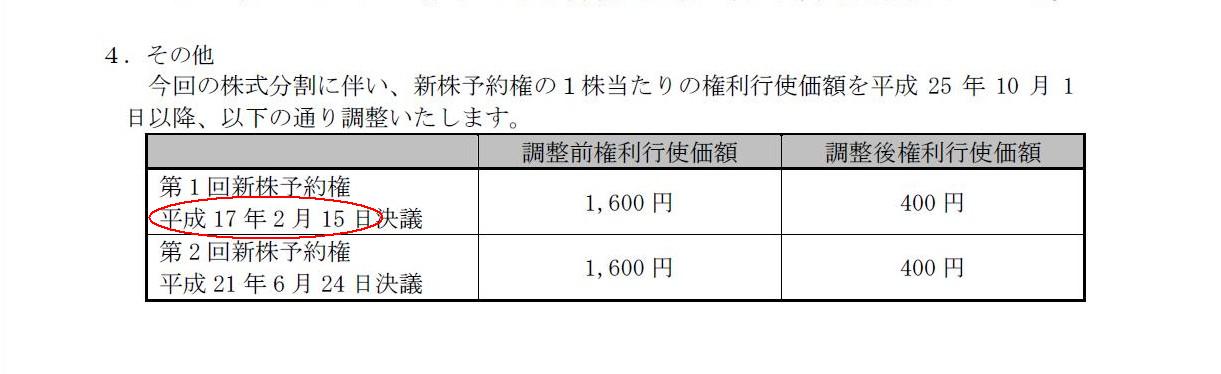

新株予約権の権利行使価額の修正

(2/2ページ)

もしこれが本当なら、カルビーは少なくとも平成17年には上場を考えていた、ということになりますが。

非上場企業(上場は全く考えていない企業)で新株予約権を発行している企業は一社もないでしょうから。

ただ、この表を見てあることに気付きました。

市場株価というのは上場して初めて付くわけです。

公募価格(やそれを参考にして決まる初値)は事実上一定範囲内で任意に設定可能ではあるものの、

まだ上場していない段階では市場株価がどのくらいの価格で推移しそうかと言うのは分からないわけです。

すると、市場価格がない状態では新株予約権の権利行使価額というのは設定が難しい気がしました。

ベンチャー企業でよくあるように、上場後に会社外部の人に一定の報酬を支払うための新株予約権や

単純に役員や従業員への給与支払いの一形態ということであれば、権利行使価額を1円に設定すればよいだけなのですが、

大企業であるよくあるように、一定の株価目標を掲げてその目標に向かって仕事をさせるためのインセンティブ報酬の場合は、

市場株価がない状態では権利行使価額をいくらに設定すればよいか分からない気がします。

例えば今の株価が10,000円ならば、株主に報いるため株価を12,000以上にまで上昇させよう、という目標が考えられるわけですが、

その場合は権利行使価額は12,000円に設定すればインセンティブとしての目的は果たされるわけです。

しかし、今の株価が20,000円であったり2,000円である場合は、権利行使価額を12,000円に設定するの間違いであるわけです。

20,000円であればとても達成できそうにありませんし、2,000円であればインセンティブとしては全く意味がないでしょう。

要するに、基準となる市場株価があるからこそ、権利行使価額の設定が可能であるわけです。

そのようなことを考えますと、カルビーは平成17年2月15日の時点で権利行使価額を1,600円と定めた新株予約権を発行しているようなのですが、

その「権利行使価額1,600円」には何か根拠があったのだろうか、という疑問があります。

4年以上経った平成21年6月24日の時点でもまだ権利行使価額を1,600円と定めた新株予約権を発行しているわけですが。

経営が順調であるならば、簿価も大きくなりますし、

公募価格(やそれを参考にして決まる初値)もそれに合わせ一定度大きくなることが予想されるかと思いますが。

上場前のことになりますが、権利行使価額が4年以上経っても同じと言うのはそれはそれで妙だなと思うところです。

何せよ、上場前に新株予約権を発行するとなりますと、市場株価がない以上その権利行使価額は1円以外設定の仕様がないのではないかと思いました。

今日の名言

Ability should only be learned by your effort. It can never be given by

affirmative action.

(実力は努力をして身に付ける他ありません。優遇措置によって与えることは決してできないのです。)

「子供たちの前途がどうぞ多難でありますように。」

苦労を知らないと、他人の痛みが分からぬ、自己中心的な人間になってしまいます。

↑数学者の秋山仁氏は幼稚園(の保育士の方々に対して)でも講演を行っているようです。

まあ私は保育士ではありませんが。

保育士試験を受験しようと考えたこともありません。

今後も保育士試験の受験予定はありません。

To establish a new theory. That is the best

revenge.

(新しい理論を構築せよ。それが最良の復讐だ。)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}