2013年9月14日(土)

2013年9月14日(土)日本経済新聞

FRB議長にサマーズ氏調整 オバマ氏 盟友起用傾く

緩和縮小早まる観測 市場ではドル買い

(記事)

【コメント】

実は昨日、ホワイトハウスから私のところに使いがやってきまして。

FRB議長になってくれないか、と。

それで私、少しだけ考えたふりをして、

「まだ日本でしなければならないことがあるから」

と言って断りました。

まあそれで、このたび当て馬的にサマーズ君が議長になるようです。

まあ冗談ですが。

2013年9月14日(土)日本経済新聞

重要性増す「市場コンセンサス」 中長期の投資判断材料に 業績、会社見通しと比較

(記事)

【記事】

記事の「市場予想平均」とは、俗にアナリスト予想などと呼ばれる業績予想のことでしょう。

といっても、実際に企業の業績に関して、株式市場内で統一された予想があるわけでもありません

(敢えて言うなら予想は投資家毎に異なるでしょう)し、

証券会社などの専門家が厳密に何かを計算して業績予想を行うわけでもないわけです。

実際の業績予想が可能なのは企業自身のみと言っていいわけです。

営業・事業・業務を日々行っているのは企業自身なのに、

そもそもなぜ外部者である証券会社に業績を厳密に予想することができるのか、という極めて単純な疑問があるわけです。

企業が行っている営業・事業・業務に一番詳しいのは当然企業自身であるわけですから、

企業以上に将来の業績を予想できる人がこの世にいるわけがないのです。

企業に分からないことがなぜ外部の証券会社に分かるのでしょうか。

また、市場予想平均とは「市場の投資家・証券専門家の業績予想の平均値」というような意味合いもあるのだと思います。

しかしこれには何の意味もありません。

ある上場企業の営業利益額について、Aさんは100億円と予想しBさんは90億円と予想したとします。

するとその上場企業の営業利益額の予想平均は95億円となるわけですが、この95億円には何の意味もないでしょう。

なぜなら、その上場企業の営業利益額を95億円と予想した人はこの世に誰もいないからです。

AさんにはAさんなりの根拠があって営業利益額は100億円と予想し、BさんにはBさんなりの根拠があって営業利益額は90億円と予想したわけです。

予想営業利益額100億円と90億円には意味があります。

しかし、その平均値である95億円には何の根拠もないわけです。

100億円と予想した人と90億円と予想した人がいる、だからまあ少なくともその範囲内の営業利益額に落ち着くのだろう、

といった考えが人の頭の中に浮かぶのは何となく分かるわけですが、

それでもAさんの予想がズバリ当たるかもしれませんしBさんの予想がズバリ当たるかもしれませんし、

はたまた、両者の予想は大きく外れ、営業利益額は110億円になるかもしれませんし80億円になるかもしれません。

いずれにせよ、平均値である95億円という数値には、何の根拠もなく、財務諸表等に基づいた生の計算過程があるわけでもないわけです。

財務諸表等に基づいた生の計算過程を経た計算結果の平均を取っただけです。

予想営業利益額を95億円と算出する、各企業の財務データに基づいた根拠は何もないのです。

それにしても、「QUICKコンセンサス(市場予想平均)」とは変な名前ですね。

QUICKは固有名詞ですから意味は全くないわけですが、少なくとも業績予想について市場の統一見解があるわけではないことだけは確かでしょう。

私は今まで、企業や業界や市場全体を高いところから見下ろしたこの種の予想値を利用したことは一度もありませんし今後もないでしょう。

「アナリストさんの鳥瞰がこんなに正確だなんて知らなかった」と感動することは決してないと思います。

2013年9月13日

松井証券株式会社

平成26年3月期中間配当予想の修正(増配)に関するお知らせ

ttp://www.matsui.co.jp/company/press/pdf/ir/pr130913.pdf

【コメント】

揚げ足取りに近くなりますが、企業が適時開示する「配当予想」の「予想」という文言が妙にひっかかります。

売上高や利益額は確かに将来のことですから「予想」という表現になるかもしれませんが、

配当金額は外的要因によって決まることではなく、企業が決めることでしょう。

当期純利益額が将来のことなのでまだ確定していないから配当金額も予想という表現になると言われればそれまでですが。

他にも、期末日を過ぎているのにその期の「業績予想の修正」を企業が適時開示することも時々あるかと思います。

正式な決算短信の発表ではないので予想と表現しているだけなのだどは思いますが、過去のことを予想するというのも妙な表現だなと思います。

「配当予想の修正」は「配当見込み額の修正」もしくは「配当予定額の修正」、

期末日を過ぎた「業績予想の修正」は「業績見込みの修正」、などの文言を使う方がよいのかもしれません。

ただ、ウィキペディアの「業績予想の修正」によりますと、

>上場会社が決算発表をする際、通期・次期の損益についても予想値を発表しているが、

>当初予想から一定程度以上の乖離がある場合には、「業績予想の修正」を開示することが求められる。

とありまして、既に「業績予想」と「配当予想」を発表してしまっているので、

「その発表内容の修正」ということでそのまま「予想」という文言を使っているようです。

そういうことであれば意味は分かりますが、語感だけの話かもしれませんが、この「予想」は

expect

を訳した文言だと思いますが、

「予想」というと「自分以外のことについての考え」という印象がありますので、「見込み」や「予定」という文言がより適切な気がします。

expect

という単語も自分("I")のことについてはあまり使わない気がします(辞書にはちゃんと「〜するつもりである」の意と載っていますが)。

2013年7月5日

株式会社マルマエ

業績予想の修正に関するお知らせ

ttp://v3.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1074742&code=6264&ln=ja&disp=simple

(2013年9月14日)「通期業績予想の修正並びに特別損失の計上に関するお知らせ」

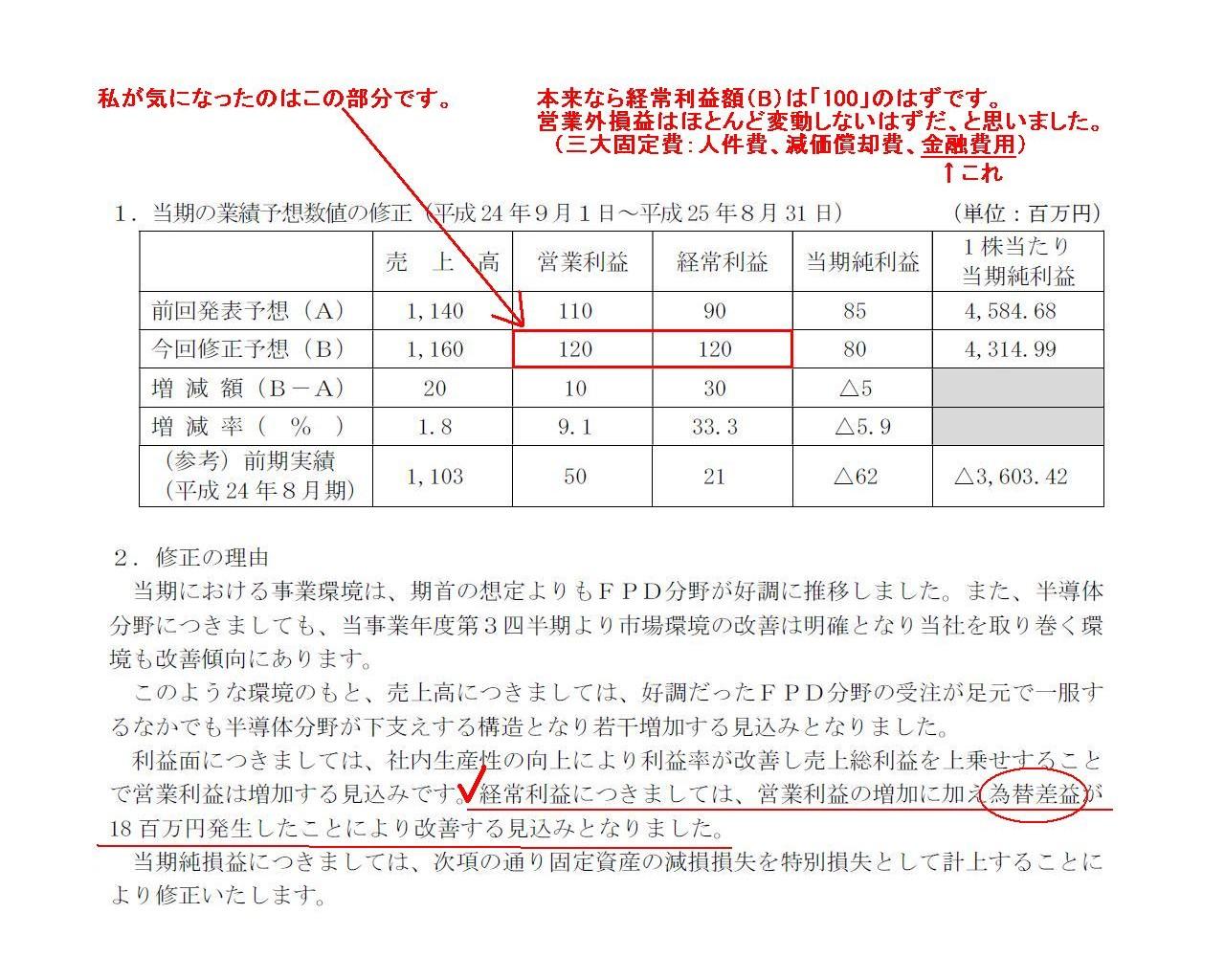

1.当期の業績予想数値の修正(平成24

年9月1日〜平成25 年8月31 日)

2.修正の理由

(1/2ページ)

「アメリカドル / 日本円 この1年間の為替レート」

【コメント】

前回の業績予想の時は、営業外損益(営業外収益+営業外費用)はトータルでは「-20百万円」でした。

それが今回の業績予想では「±0百万円」に改善しているわけです。

この理由はプレスリリースによりますと、「為替差益が18百万円発生したこと」だそうです。

つまり、前回の業績予想の時の為替差損益の金額については分かりませんが、

とにかく前回の業績予想の時に比べて今回の業績予想では「為替差益が18百万円増加した」

ということになるわけです。

裏を返せば、前回の業績予想の時には、「為替差益額は実際は予想値よりも18百万円多い」ということが

分からなかった(予想値に織り込めなかった)、ということになります。

しかし、そのようなことがあるでしょうか。

為替レートは2013年4月下旬から概ね安定推移していたわけです。

仮に平成25

年7月5日付で業績予想の修正を行うなら「1ドル=100円」で計算した数値になると思います。

「1ドル=100円」と想定して計算したら平成25

年7月5日付で発表した業績予想の数値になります、

と会社は言っていたわけです。

ところが実際の業績は、さらに「為替差益が18百万円発生した」とのことです。

これは、平成25

年7月5日以降に1ドル=100円よりさらに円安に進んだ、ということを意味するわけです。

しかし、為替レートのグラフを見ますと、この間概ね1ドル=100円で推移しており、

どちらかと言えばやや円高に振れたレートで推移してきたわけです。

これでは、平成25

年7月5日付で業績予想の修正を発表した時に比べて、

さらに多く為替差益が計上されるなどということはあるはずがないと思います。

そして、2013年7月5日発表の業績予想の修正もおかしいわけです。

この時の修正では、「平成24 年10 月12

日付の業績予想」の修正を行ったわけですが、

この時の「修正の理由」に為替レートの変動(為替差損益の計上)については一切書かれていません。

為替レートのグラフを見ても分かるように、2012年11月の上旬から急激に円安が進んで行ったのです。

2013年7月5日発表の業績予想の修正では為替レートの急変に関して何も書かれていなかったということは、

株式会社マルマエは2012年11月の上旬からのこの突然の急激な円安進行を平成24

年10 月12

日の時点で

分かっていた(予想値に織り込み済みだ)、ということになります。

株式会社マルマエには未来が正確に読める天才相場師がいるかタイムマシンがあるか何かでしょう。

本来なら、それこそ大きな金額の為替差益が計上される方向に業績予想が修正され、そして実際の業績もそうなるはずでしょう。

為替レートの急変を踏まえれば、株式会社マルマエの為替差益に関する業績予想発表及び業績発表の内容は何もかもがおかしいなと思いました。

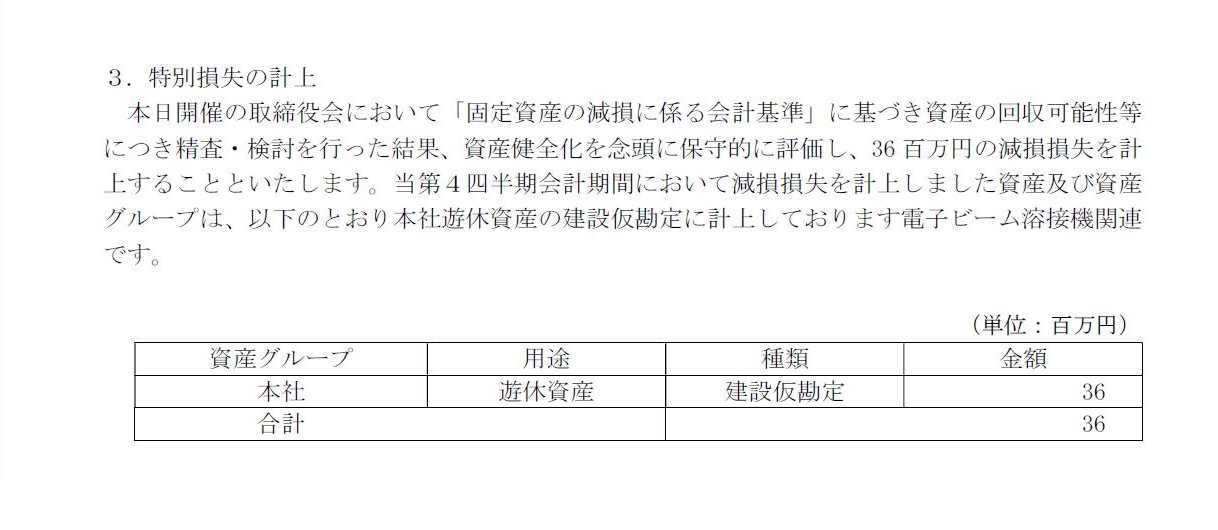

3.特別損失の計上

(2/2ページ)

一言で言えば、建設仮勘定を減損処理するとのことです。

建設仮勘定を減損処理する事例というのは私には初めての事例です。

会計基準上は建設仮勘定に関しては減損処理できるともできないとも書かれていないと思いますが、一応減損会計基準の対象内なのでしょう。

ただ、建設仮勘定ということは建設途中という意味であり、まだその設備を全く稼動していない、という意味です。

建設途中であるにも関わらず(まだこれから建設仮勘定は増加していくわけです)資産の回収可能性に問題が生じたとなりますと、

その資産を稼動させる事業の収益性については十分に精査・検討を行った上で建設を開始したのか、という、

そもそもの設備投資の意思決定の方に問題があったのではないか、という気がしてきます。

企業会計上は減損損失を計上できるのかもしれませんが、それで建設がストップするわけでもないでしょう。

税務上はどうような考え方になるのでしょうか(建設途中ですから減価償却は行っていないでしょうが)。

建設をストップし遊休資産に戻したら、建設のためにこれまで支出した分は損金算入できるというような考え方でしょうか。

いずれにせよ、本当に建設仮勘定の状態で資産の回収可能性に問題が生じたのなら、それは経営上の意思決定に問題があったということなります。

*注1

為替差損益には、外貨建資産・負債の決済に伴って発生する決済差損益と外貨建資産・負債の決算時換算替えに伴って発生する換算差損益

とがありますが、おそらく税務上は前者は益金・損金算入可能であり、後者は益金・損金算入不可能だと思います。

税務は専門ではありませんし税法上の詳しい定めも分かりませんので間違っているかもしれませんが、おおまかな考え方はこうだと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}