2013年9月13日(金)

2013年9月13日(金)日本経済新聞 公告

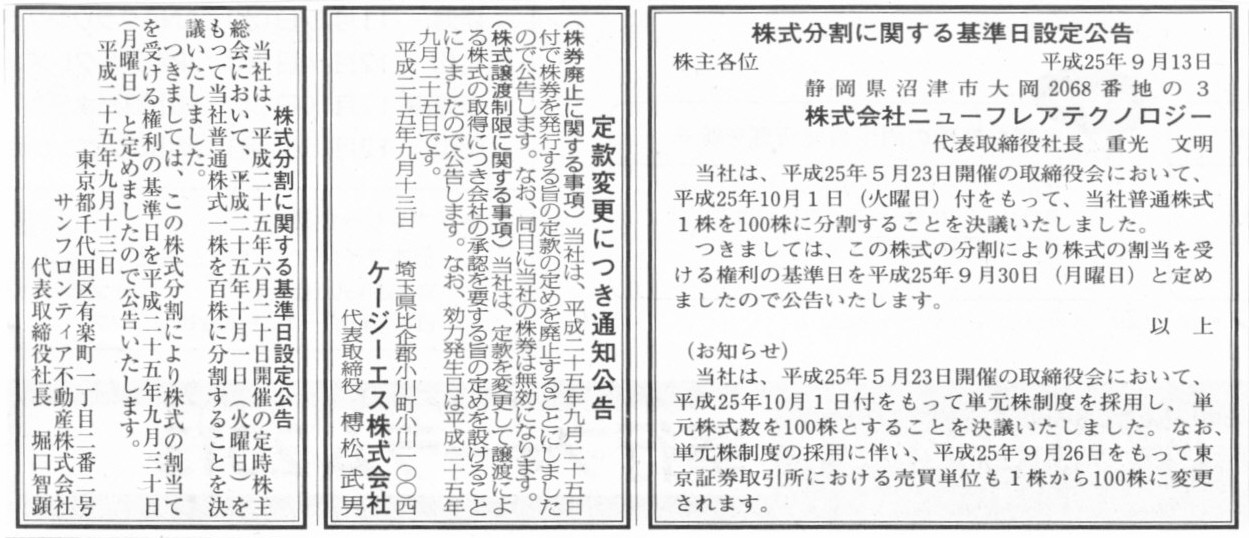

株式分割に関する基準日設定公告

株式会社ニューフレアテクノロジー

定款変更につき通知公告

ケージーエス株式会社

株式分割に関する基準日設定公告

サンフロンティア不動産株式会社

(記事)

2013年9月13日(金)日本経済新聞

ジャパンディスプレイ上場 日本の電機復権

道半ば 日用品化、低価格競争の懸念

革新機構 ルネサス、次の焦点

(記事)

【コメント】

まあ買わない方がいいと思うけど。

新規上場と言えばこんな記事もありました。↓

[サンフランシスコ/ニューヨーク 12日 ロイター] -

短文投稿サイト運営の米ツイッターは12日、

米証券取引委員会(SEC)に対し、密かに新規株式公開(IPO)申請を行っていたことをツイッター上で明らかにした。

関係筋によると、米ゴールドマン・サックス

が、IPOの引き受け主幹事を務める。

ツイッターのIPOはフェイスブック

のIPOと比べて規模はかなり小さいものの、

引き受け業務の手数料収入は数千万ドルに上る可能性がある。

フリーマンによると、仮にツイッターが約10%の株式(10億ドル相当)を公開した場合、4─5%が手数料とすれば、

引き受け各社は総額4000万─5000万ドルの手数料収入を分け合うことになる。

ツイッターのIPOをめぐっては、JPモルガン・チェース

やクレディ・スイス 、モルガン・スタンレー

などの主要行が

引き受け主幹事のポジションを競っていた。関係筋によると、ウォール街ではツイッターのIPOにおける役割を狙った活動が

引き続き活発となっており、複数の銀行がツイッターの経営陣と非公式協議を行っている。

調査会社eマーケターによると、ツイッターの2013年の売上高は5億8300万ドルになる見通し。

また、グリーンクレスト・キャピタルのマックス・ウルフ氏は、2013年のツイッターの業績について収支トントンになるとの見方を示した。

2012年の証券法規則緩和により、ロードショーに乗り出す21日前まで、企業は財務記録などの一部情報を開示する必要なしに

IPOを申請することが可能。だが内々に申請した企業は、年間売上高が10億ドル以下など、一定の基準を満たす必要がある。

同社の企業価値は100億ドル以上に上るとの見方もあり、昨年5月の米フェイスブック

上場以来の

大型ネット企業IPOの1つとして注目されている。

ツイッターは共同創業者のジャック・ドージー氏によって2006年3月に初めてのツイートが行われて以降、世界的に広まり、

現在では2億人超のレギュラーユーザーが1日当たり4億件以上投稿している。

(ロイター 2013年

09月 13日 10:08

JST)

ttp://jp.reuters.com/article/marketsNews/idJPL3N0H83ZL20130913

【コメント】

ツイッターにおけるレギュラーユーザーとは、アカウントだけ取得して今はツイッターを全く利用していない休眠ユーザーのことです。

たまに思い出したようにつぶやくユーザーのことを、ツイッターでは「イレギュラーユーザー」と言います。

2013年9月12日

株式会社ダイフク

2017年満期円貨建転換社債型新株予約権付社債の発行条件の決定に関するお知らせ

ttp://www.daifuku.co.jp/dbps_data/_material_/DFK_Japan/ir/library/_res/pdf/20130912_2.pdf

2013年9月12日

株式会社ダイフク

2017年満期円貨建転換社債型新株予約権付社債の発行に関するお知らせ

ttp://www.daifuku.co.jp/dbps_data/_material_/DFK_Japan/ir/library/_res/pdf/20130912.pdf

(関連記事)

2013年9月13日(金)日本経済新聞

野村総研、初の普通社債300億円

(記事)

【コメント】

記事には株式会社ダイフクが”欧州市場”で転換社債を発行すると書かれていますが、欧州市場とはいわゆるユーロ市場のことでしょうか。

ユーロ市場

【ユーロしじょう】 (Kotobank)

ttp://kotobank.jp/word/%E3%83%A6%E3%83%BC%E3%83%AD%E5%B8%82%E5%A0%B4

>ユーロ通貨市場Euro-money(currency)

marketとも。自国内以外の外国で行われる通貨取引の市場。

>ヨーロッパに流出した米ドル(ユーロダラー)の市場が名の起源で,今日では市場,取引される通貨とも拡大し,

>たとえば日本国外の金融機関に預けられている円資金をユーロ円,それが取引される市場をユーロ円市場という。

>自国市場以外で取引される通貨の金融市場。ここに集まる資金をユーロカレンシーといい、ここで発行される債券をユーロ債という。

>◆ヨーロッパで生まれたことからの名。

株式会社ダイフクはユーロ市場で円建てで社債を発行するとのことですが、ユーロ市場とは概念的なものに過ぎず、

自国内以外の外国で行われる通貨取引の概念・総称のことであり、実際に「ユーロ市場」という金融市場が存在するわけではないのでしょう。

ユーロ市場の「ユーロ(Euro)」は、由来・語源としては確かにヨーロッパ(Europe)が大元ではあるのでしょうが、

現代ではヨーロッパ(Europe)の意味合いは全くないわけです。

「ファミコン」と一緒です。

ファミコンは元々は固有名詞・商標だったわけですが、それは厳密な任天堂製の「ファミリー・コンピューター」のみを指すのではなく、

現在では通常ファミコンという時には、ファミリー(family、家族)という意味やコンピューター(computer)という意味は全くなく、

いわゆる家庭用テレビゲーム機や携帯ゲーム機全般を指すように、

ユーロ市場の「ユーロ(Euro)」には、現代ではヨーロッパ(Europe)の意味合いは全くないわけです。

例えば、日本企業がオーストラリアの投資家を対象に円建てでオーストラリア社債市場で社債を発行したとしたら、

そのオーストラリア社債市場のことをユーロ市場と呼ぶのであり、

その円建て社債のことをユーロ債と呼ぶのであって、

この「ユーロ」にヨーロッパ(Europe)の意味合いは全くないわけです。

世界全体を覆うよなユーロ市場があるわけでもなく、そのユーロ市場で特定のユーロ債とやらを発行できるわけでもないのだと思います。

銀行融資が各国各国単位(国内完結)であるように、証券の発行も各国各国単位(国内完結)なのでしょう。

(上記の例で出した社債は、オーストラリアドル建てでもユーロ債と呼ぶと思います。どの通貨建てかはここでは関係ないと思います。)

ところで、株式会社ダイフクにはこのようなプレスリリースもありました↓。

2012年2月16日

株式会社ダイフク

株主優待制度の新設に関するお知らせ

ttp://www.daifuku.co.jp/dbps_data/_material_/DFK_Japan/ir/library/_res/pdf/20120216.pdf

私が初めてボーリングを行ったのは確か中学校2年生の時でした。いや3年だったかな。

ボーリングをし過ぎて肩を壊したことがあります。

9/12/2013

Dell Inc.

Dell Stockholders Approve Merger

Transaction

ttp://www.dell.com/learn/us/en/uscorp1/secure/2013-09-12-michael-dell-silver-lake-stockholder-approval

2013-9-12 2:41

午前

デル社

デル社の株主が株式非公開化を承認する

ttp://ja.community.dell.com/dell-blogs/direct2dell/b/direct2dell/archive/2013/09/12/3585.aspx

マイケル・デルからお客様へのメッセージ

ttp://www.dell.com/learn/jp/ja/jpcorp1/campaigns/news-1?c=jp&l=ja&s=corp

2013年9月13日(金)日本経済新聞

ロート、自社株買い 上場来初

(記事)

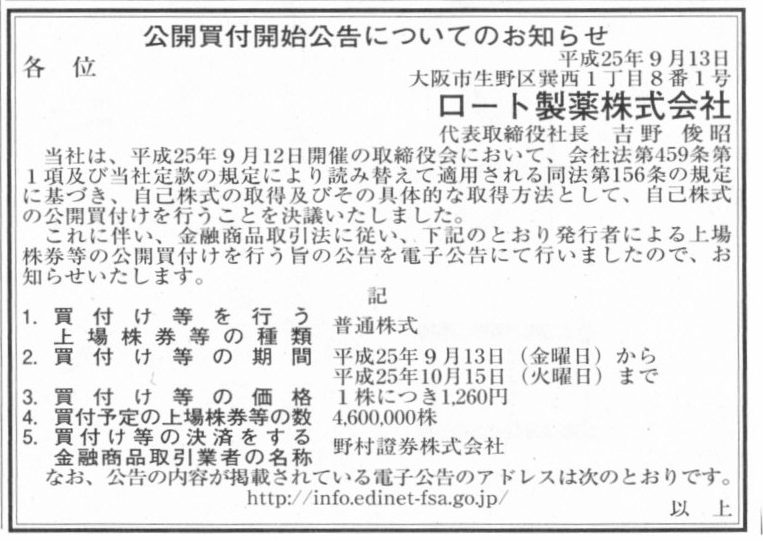

2013年9月13日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

ロート製薬株式会社

(記事)

2013年9月12日

ロート製薬株式会社

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://www.rohto.co.jp/ir/pdf/ir/ir130912.pdf

平成25年3月期 第77期 有価証券報告書

ttp://www.rohto.co.jp/ir/pdf/yuka/y130624.pdf

【コメント】

創業者一族が保有しているロート株式を売却したいと思っているのなら、市場で売却すればよいだけの話ではないでしょうか。

それが株式会社制度の趣旨に基づいた本来の株式の売買のあり方だと思います。

何もわざわざ会社自身が自社株買いで株式を買い取る話ではないと思います。

さて、自社株買い自体にそもそも問題があるという点については今日は置いておくとして、

仮に自社株買いを行うとしたらどの程度まで行ってよいのか考えてみましょう。

私は以前、自社株買いを行う株式数が発行済株式総数の20パーセントを超えている事例に関して、それは非常に多いと書いたことがあります。

しかしこの見方は正しくないなと今日思いました。

その点について少し書きたいと思います。

「自己株式の取得及び自己株式の公開買付けに関するお知らせ」を読みますと、

株式数(発行済株式総数や取得する株式数や各保有株式数等)については詳細に書かれています。

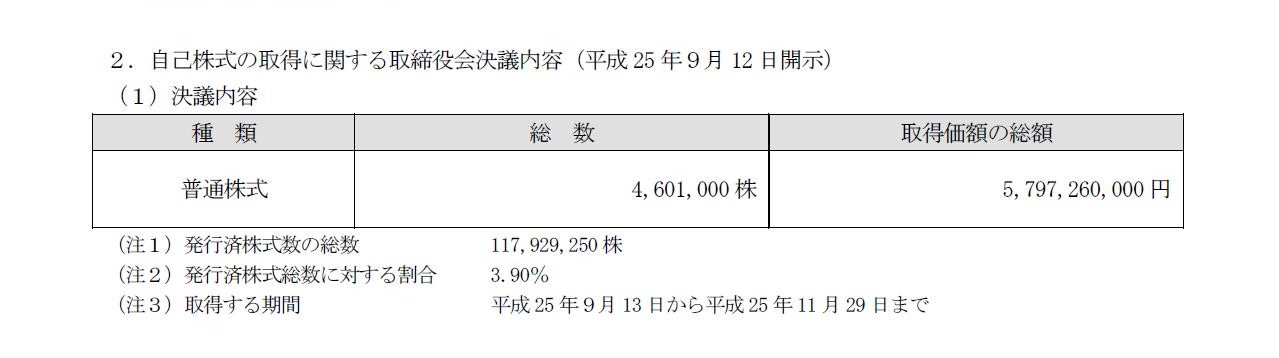

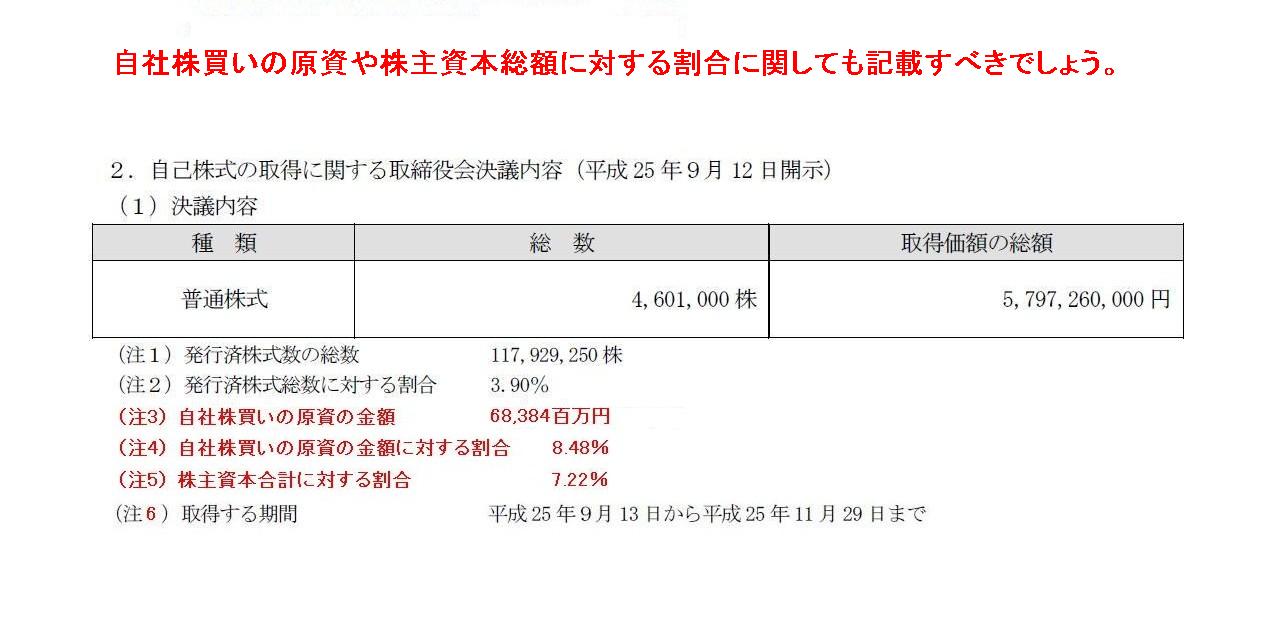

2.自己株式の取得に関する取締役会決議内容(平成25年9月12日開示)

(2/6ページ)

取得する株式の総数に関連して、

>(注1)発行済株式数の総数 117,929,250株

>(注2)発行済株式総数に対する割合 3.90%

と注記されているわけです。

そのこと自体は何の問題もないのですが、金額面に関してはほとんど書かれていないことに気付きました。

プレスリリースには、”当社連結ベースの手元流動性(現金及び預金)は約208億円であり”、自社株買いを行っても、

”当社の財務健全性及び安定性は今後も維持できるものと考えております”といったことが書かれてあるだけです。

ここで重要になるのは、自社株買い前後の手許現金の多少の他に、自社株買いの原資はいくらあるのか、という点なのだと思います。

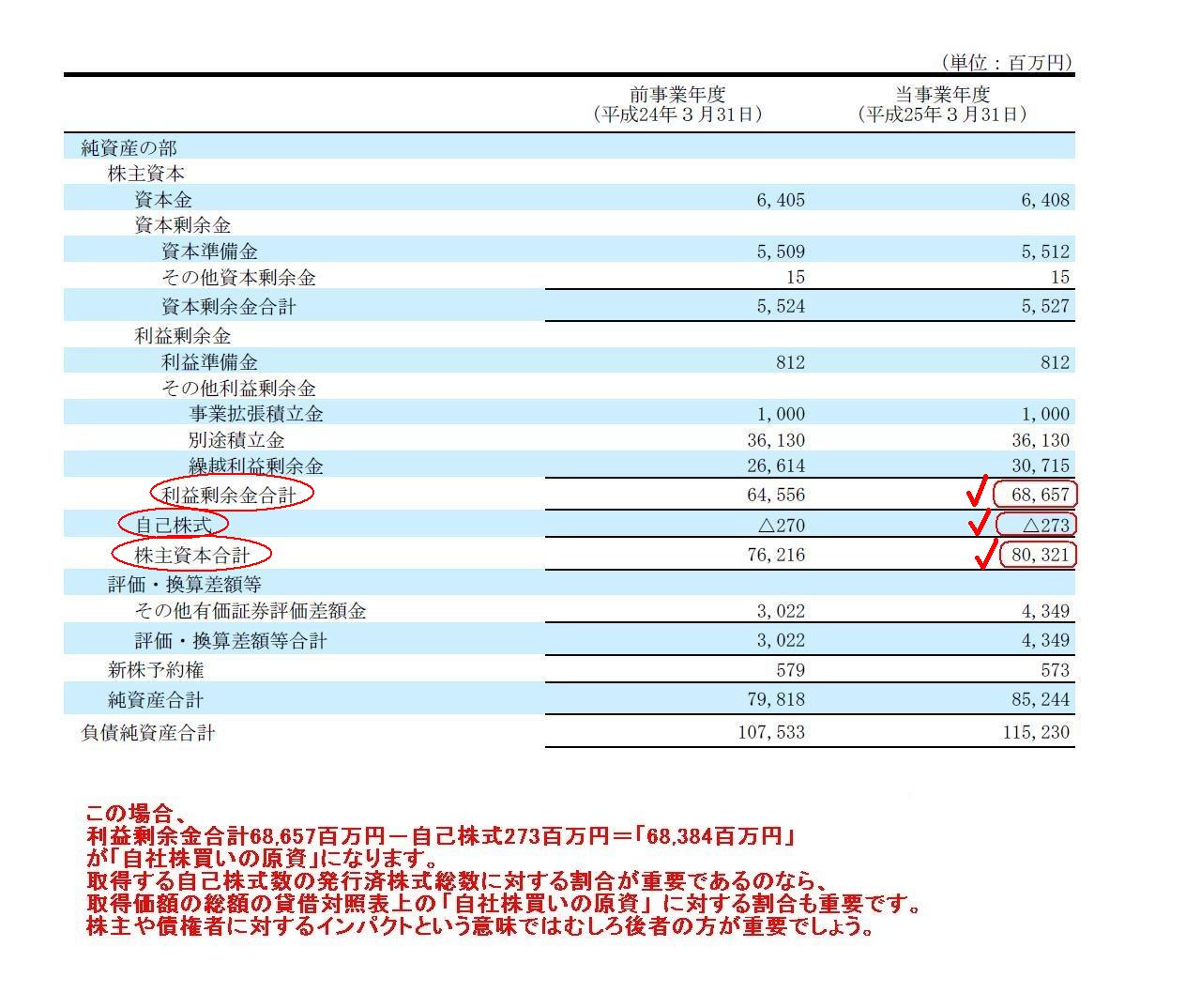

自社株買いの原資を有価証券報告書から計算してみましょう(会社法の定めとは厳密にはかすかに違うのですが、ここでは大まかにとらえます)。

有価証券報告書

個別財務諸表 純資産の部

(91/126ページ)

この場合、

利益剰余金合計68,657百万円−自己株式273百万円=「68,384百万円」

が「自社株買いの原資」になります。

取得する自己株式数の発行済株式総数に対する割合が重要であるのなら、

取得価額の総額の貸借対照表上の「自社株買いの原資」に対する割合も重要です。

株主や債権者に対するインパクトという意味ではむしろ後者の方が重要でしょう。

プレスリリースの開示情報についてもこの点を盛り込み、以下のように記載を追加すべきだと提案します↓。

2.自己株式の取得に関する取締役会決議内容(平成25年9月12日開示)

(2/6ページの訂正)

以上の議論をまとめますと、

株主や債権者にとって大切なのは、手許現金や株主資本の減少具合の方であって、株式数の方は相対的には重要ではない、と言えると思います。

このことから、同じ自社株買いでも、例えば創業者その他から会社への無償譲渡であれば何ら問題がない、

ということが言えるかと思います。

会社への無償譲渡や極めて低い価格による自社株買いであれば、債権者保護の観点や資本充実の原則に反しない、

ということになると思います。

それらの場合、社外株式数はいくら減少しても何の問題もない、となるでしょう。

ただ、各株主の議決権割合は大きく変化することになります(筆頭株主や大株主等が変わり得る)から、

そういった新しい資本関係面その他に関しては何らかの配慮や対応は必要な場面が出てくるかもしれませんが。

債権者保護の観点や資本充実の原則に照らせば、大切なのは、株式数の方ではなく、貸借対照表の価額(株主資本額等)の方だ、

ということになります。

自社株買いの際の開示事項はもっと拡充すべきだと思います。

仮に自社株買いを行うとしたら、その許容最大値は株式数ではなく株主資本額(厳密には繰越利益剰余金額)で決まってくる、

ということになります。

自社株買いは株価が低い時に行うべきだ、という意見があると思いますが、

それは株式市場への対応に関してだけでなく資本会計上も正しいのでしょう。

なお、非上場企業の場合は、「1株当たりの株主資本額」が小さい時には自社株買いを行うべきだ、とはならないことは言うまでもありません。

株主資本と市場株価とは乖離しているからこそ、上場企業では自社株買いは株価が低い時に行うべきだという考え方が出てくるわけです。

まあ、単元株制度の採用同様、非上場企業で自社株買いを行う企業など一社もないでしょうが。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}