2013年9月12日(木)

2013年9月12日(木)日本経済新聞 公告

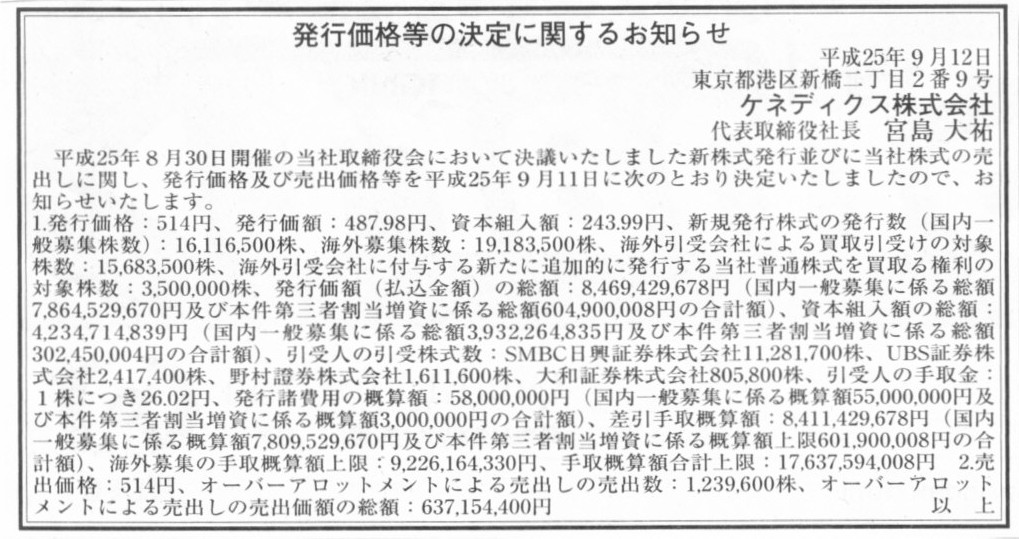

発行価格等の決定に関するお知らせ

株式会社ケネディクス

(記事)

2013年9月11日

株式会社ケネディクス

お知らせ発行価格等の決定に関するお知らせ(金融商品取引法第23条の12第7項に基づく公表文)

ttp://www.kenedix.com/cms/whats/20130911_182400kpPU.pdf

2013年9月11日

株式会社ケネディクス

お知らせ発行価格及び売出価格等の決定に関するお知らせ

ttp://www.kenedix.com/cms/whats/20130911_173107z4hd.pdf

2013年9月12日(木)日本経済新聞

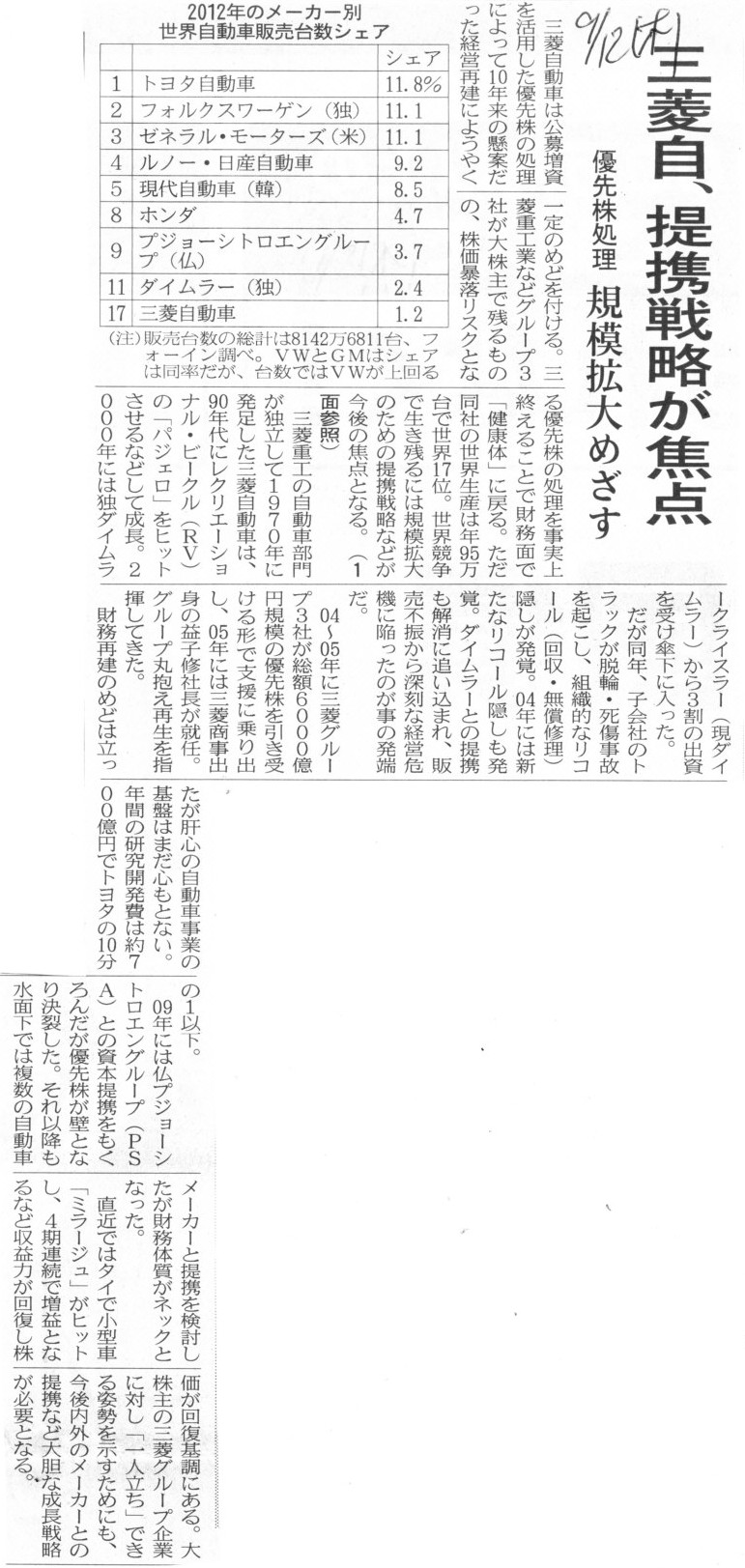

三菱自、2000億円公募増資へ 優先株処理 経営再建にメド

(記事)

2013年9月12日(木)日本経済新聞

三菱自、提携戦略が焦点 優先株処理 規模拡大めざす

(記事)

2013年9月12日

三菱自動車工業株式会社

本日の一部報道について

ttp://www.mitsubishi-motors.com/publish/pressrelease_jp/corporate/2013/news/detaild912.html

2013年8月1日

三菱自動車工業株式会社

優先株式の転換価額の調整に関するお知らせ

ttp://www.mitsubishi-motors.com/content/dam/com/ir_jp/pdf/irnews/2013/20130801-02.pdf

三菱自は優先株の処理方法検討、公募増資も選択肢=関係筋

[東京 12日 ロイター] -

三菱自動車工業の優先株処理の方法として、公募増資が選択肢の一つに浮上していることが分かった。

複数の関係筋が明らかにした。時期や金額などの詳細は未定。

三菱自は、優先株を処理することで長年の課題だった財務上の問題を解決し、経営再建の総仕上げとしたい考えだ。

関係筋によると、優先株の処理について、公募増資以外の選択肢も合わせて検討している。

同社は「パジェロ」に次ぐヒット商品を生み出せずに業績が低迷する中、2000年にリコール隠しが発覚。

04年以降、三菱グループ各社に優先株を発行し、経営再建を進めてきた。

現在も三菱東京UFJ銀行、三菱重工業、三菱商事などが約3800億円を保有している。

同社は99年3月期以来、無配を続けてきた。今期の最終利益は2期連続で過去最高となる見込みで、

普通株主への復配の機運が高まっている。ただ、多額の優先株が残った状態では優先株主への配当負担が大きく、

普通株主に十分報いることはできないため、優先株の処理が課題となっている。

三菱自の市川秀副社長は6月末の株主総会で、優先株主に対して「優先株の圧縮や削減を普通株の復配を前に実現したいとお願いしている」

と述べた。その上で、優先株の処理は「今年度内にはけりをつける必要がある。年内が理想と考えている」と語っていた。

三菱自の広報担当者は12日、「優先株処理の方策については、さまざまな検討をしているが、現時点で決定した事実はない」

とコメントしている。

(ロイター 2013年

09月 12日 14:06

JST)

ttp://jp.reuters.com/article/JPauto/idJPTYE98B04J20130912

受取利息も元本の返済もはじめから確定している資本、そのようなものはありません。

株式と言うものは、そもそもの概念からしてその価値・価額が必ず変化するものです。

株式の価値・価額が変化しない期はないと言っていいわけです。

また、株式の価値・価額を変化させる(当然大きくする)根源が議決権です。

株主は議決権により株式の価値・価額を変化させるわけです。

議決権がない株式というのは、これもまたそもそもの概念からして株式ではないのです。

企業は普通株式(株式には本来一種類しかないわけですから普通株式という言い方すらおかしいわけですが)しか発行してはならず、

当然、資金の出し手も普通株式によってしか出資はできないわけです。

何か負債のような形で受取利息も元本の返済もはじめから確定させて出資をすることなど、株式の概念に反するのです。

優先株式は株式ではない、その一言に尽きるわけです。

また、他の議論として、市場株価の存在もあります。

債権者保護の観点に反しますのでそもそも自社株買い戻し自体おかしいわけですが、

仮に一時的な資本増強ということで出資した株式を企業自身に買い戻してもらうことを考えますと、

ここで問題になるのがその買取価格です。

上場企業が自社株買いをするとなりますと、その買取価格は市場株価になってしまうわけです。

普通株式で出資した場合は、出資時(出資時もそもそも市場価格で出資することになるわけです)よりも市場株価が下がってしまうこともあり、

経営再建に成功したのに出資した額すら返ってこないということが起こり得ます。

そこで償還する金額がはじめから定まっている優先株式により出資をする、という話になっているわけです。

私が先ほど書きました株式の価値・価額というのは簿価の意味で書いたわけなのですが、

市場株価での出資・買い戻しとなりますと、簿価の増減とは無関係に市場株価が大きく増減するため、

出資した側からするとますますいくら返ってくるのか全く分からない(市場株価は需給で決めるため議決権や経営責任とも関係がない)わけです。

もちろん、一般にはそういった要因も含めて経営責任といったり株主責任といったり投資家の自己責任といったりするわけですが、

出資する側からすると、いくら返ってくるか分からない状態では出資できない、という気持ちがあるのは一応理解できるわけです。

これは優先株式に問題があると言うというより、市場株価そのものに問題がある、というべきなのだと思いますが。

ただ、同時に、受取利息も元本の返済もはじめから確定した状態で資金を供給したいのなら、企業にとっても出し手にとっても理論上も

やはり負債という形で貸し付ければ結局それでよい、という理屈はやはり正しいわけです。

なぜなら、お金に色はないため、資本と言う形で出資しても負債と言う形で貸し付けても、企業にとってはその価値は中立だからです。

100円普通株式で出資を受けたお金と100円借入金で借り入れたお金は企業にとって全く同じなのです。

支払利息が損金算入できる分、企業にとってはむしろ有利かもしれません(資金の出し手にとっては優先株式と貸付金はどちらも同じ)。

まあ、上場企業が優先株式で出資を受ける理由は、債務超過による上場廃止を避けるため(銀行であれば自己資本比率規制対策)

であるわけですから、上場企業にとっては負債と言う形で資金を調達してもそれは何の意味もない、ということかもしれませんが。

ただそれを言うなら、完全に負債である優先株式を資本と見なして計算している時点で明らかにおかしいわけですが。

では結局のところ三菱自動車はどうすればよかったのかと言えば、

今日の記事のように、はじめから普通株式で公募増資をすればよかっただけなのです。

優先株式償還のために公募増資を行うくらいなら、はじめから公募増資だけ行えばそれで済む話ではなかったのでしょうか。

通常、明確な使途や将来の戦略がなければ公募増資自体が行えなかったりします(増資の引き受け手が現れない)が、

今になって優先株式償還のために公募増資を行うことができるのなら、当時も公募増資を行えたはずです。

当時は公募増資は不可能だったと言うのであれば、ではその時の優先株式による出資に経済合理性はあったのと逆に問いたいと思います。

理屈を言えば、優先株式による出資に経済合理性があったのであれば、逆に公募増資も可能であったはずです。

なぜなら、株主が誰であれ、株主が受ける経営状態のインパクトは同じだからです(会計数値は株主には中立のはずです)。

優先株式による出資が、特段企業や株主にとって有利であるということは決してないわけです。

優先株式による出資を行うから、その処理が後になって問題になってしまうわけです。

優先株式による出資に当時経済合理性があったのなら、当時公募増資もできたはずです。

もしくは、グループ各社が普通株式による第三者割当増資を引き受ける他なかったでしょう。

既存株主の議決権割合は小さくなりますが、それも一種の株主責任であり仕方がないことでしょう。

経営悪化の原因は株主にもあるわけですから、議決権割合が小さくなってしまうことに文句を言う資格は株主にはないわけです。

また、グループ各社ははじめから普通株式で出資をしておけば、株価動向を見ながら順次保有している普通株式を市場で売却もできます。

既存株主にも企業にも何ら気兼ねすることなしにです。

出資者は保有している株式を他の投資家に売却できる、これこそまさに株式会社制度の特長中の特長でしょう。

今になって普通株式で公募増資をする(そしてそれを原資に優先株式を償還する)のなら、それは、

はじめからグループ各社は普通株式で第三者割当増資により出資してその普通株式を順次市場で売却していった場合と、

企業や普通株式に与えるインパクトは同じになるでしょう。

そちらの方が、優先株式云々、自社株買い云々、転換価額云々の話がないだけ、会計理論上ははるかに筋が通っているわけです。

理論上株式には普通株式しかない、そして、実務上優先株式による出資はそもそも必要ですらない(普通株式で出資→市場で売却すればよい)、

という点を強調し、優先株式の矛盾点を指摘したいと思います。

{kind=link}

{kind=link}

{kind=link}