2013年9月11日(水)

2013年9月11日(水)日本経済新聞

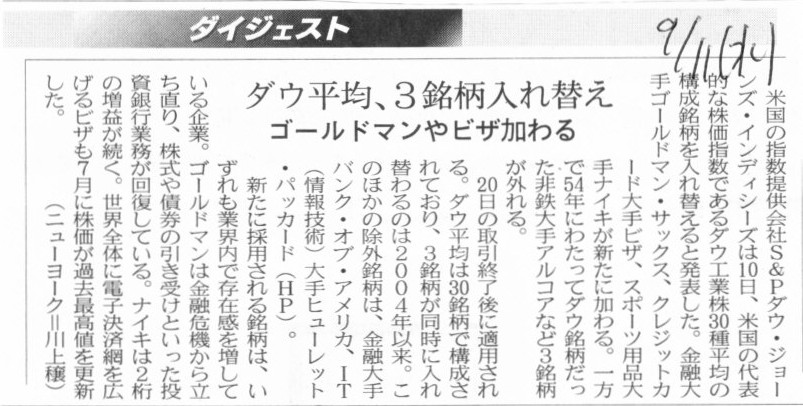

ダウ平均、3銘柄入れ替え ゴールドマンやビザ加わる

(記事)

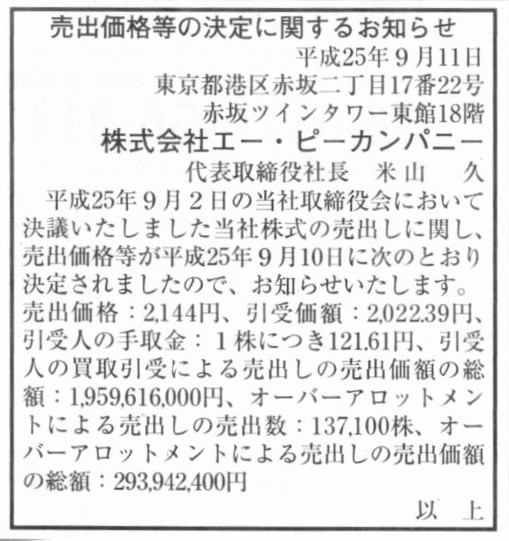

2013年9月11日(水)日本経済新聞 公告

売出価格等の決定に関するお知らせ

株式会社エー・ピーカンパニー

(記事)

2013年9月11日(水)日本経済新聞

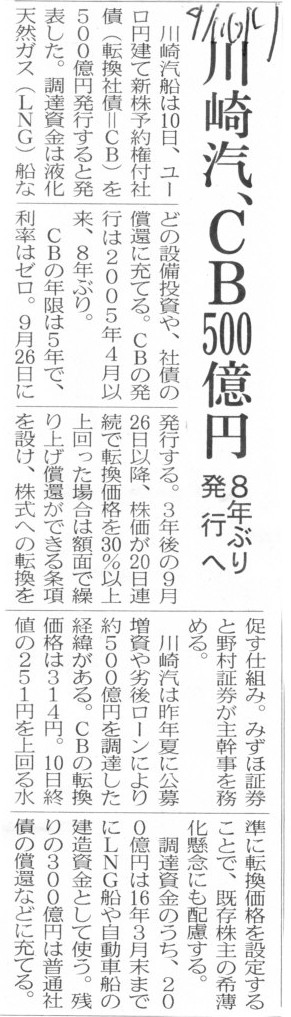

川崎汽、CB500億円 8年ぶり発行へ

(記事)

2013年9月10日

川崎汽船株式会社

2018年満期ユーロ円建転換社債型新株予約権付社債の発行条件等の決定に関するお知らせ

ttp://www.kline.co.jp/ir/stock/disclose/detail/__icsFiles/afieldfile/2013/09/10/20130910-2.pdf

2013年9月10日

川崎汽船株式会社

2018年満期ユーロ円建転換社債型新株予約権付社債の発行に関するお知らせ

ttp://www.kline.co.jp/ir/stock/disclose/detail/__icsFiles/afieldfile/2013/09/10/20130910.pdf

2013年9月11日(水)日本経済新聞

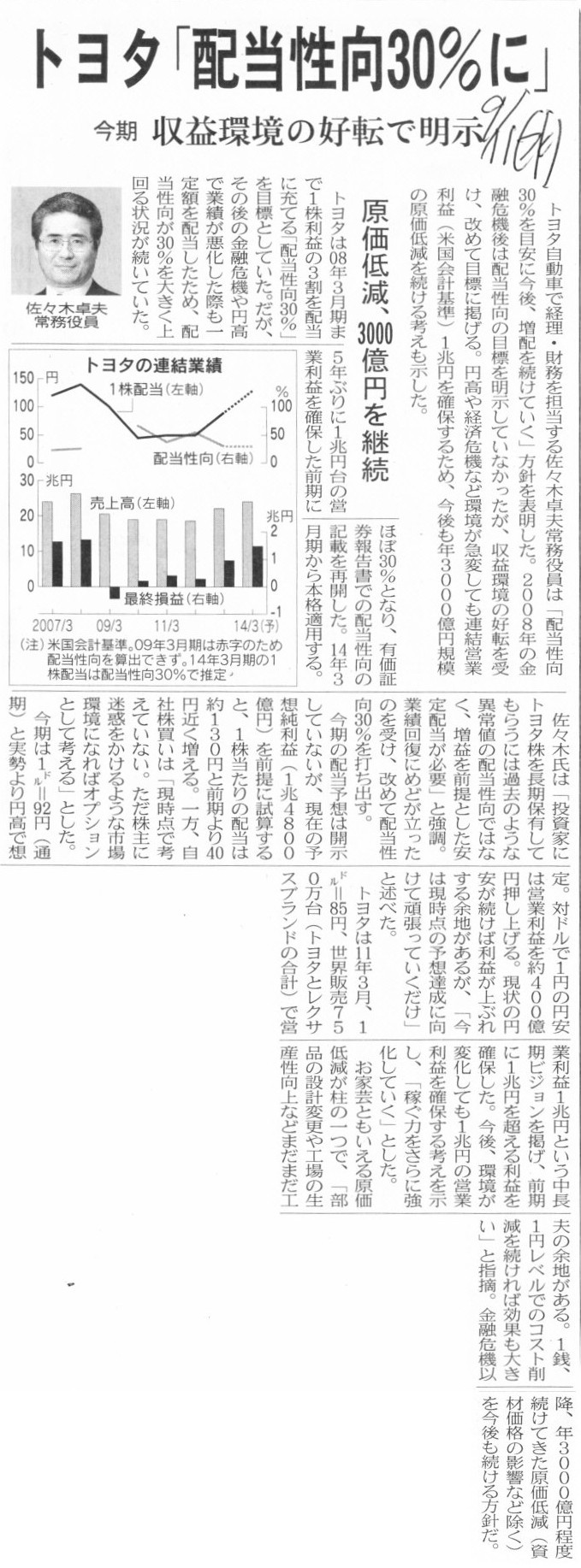

トヨタ「配当性向30%に」 今期 収益環境の好転で明示 原価低減、3000億円を継続

(記事)

2013年9月11日(水)日本経済新聞

■住友金属鉱山 トヨタ株を追加取得

(記事)

2013年9月10日

住友金属鉱山株式会社

トヨタ自動車株式会社株式の追加取得について

ttp://www.smm.co.jp/uploaded_files/20130910.pdf

【コメント】

詳しいことは分かりませんが、記事中のグラフの「建設大手4社の合計株式売買高」は間違っているかもしれません。

正しくはこうかもしれません↓。

「訂正後:建設大手4社の合計株式売買高」

簡単に言えば、株式売買高はたったの一日で一気に急増しその後は安定推移(もしくは株式売買高としては減少)する、となります。

上のグラフのような株式売買高になると私が思った理由ですが、

一言で言えば「株式は安い時に買って高い時に売る」が鉄則だからです。

建設大手4社の株価は今後一定価格まで上昇していくことが十分に予想できるわけです。

つまり、建設大手4社の株式は今”買い”であり、

そして誰もが同じ事を考えますから、建設大手4社の株式を買うなら安い今のうちに買えるだけ買う必要があるわけです。

株価が高くなってから買ったのでは意味がないわけです。

オリンピックのニュースは株式市場中の誰もが一瞬のうちに知ったことです。

株式市場中の誰もが買うなら今だ、と思うはずです。

それで、建設大手4社の合計株式売買高は一瞬のうちに増加するのではないだろうか、と思いました。

そして、皆が一気に建設大手4社の株式を買うのなら、株価の方も一気に急騰するはずです。

今後は利益確定のような売りも今後少しずつあるはずで、同時に、

最後は「株価はどこまで上昇するのか」という株式市場内における心理戦やチキンレースの様相になるのだと思います。

ニュースは市場に一瞬のうちに伝わっているわけですから、売り手と買い手の思惑の交錯(市場での売買)一気に(その日に)急増するはずです。

日に日に株式売買高が増加するということはあり得ないだろうなと思いました。

【設例】

20X1年11月9日、火災のため、工場(設備:帳簿価額5,777百万(取得価額5,886百万)、部品在庫:123百万円)を焼失した。

A-① 20X1年11月9日、これらの固定資産および棚卸資産の損失等については火災保険6,512百万を付保していたので、

同日、保険会社へ保険金の請求を行った。

この時の仕訳を書きなさい。

(設備減価償却累計額) 109百万円 / (設備) 5,886百万円

(仕入) 123百万円

(火災未決算) 5,900百万円

A-② 20X2年4月1日、上記の保険会社より、保険金6,400百万が普通預金に入金された。

この時の仕訳を書きなさい。

(普通預金) 6,400百万円 / (火災未決算) 5,900百万円

(受取火災保険金差益) 500百万円

B-① 20X1年11月9日、これらの固定資産および棚卸資産の損失等については火災保険は付されていなかった。

この時の仕訳を書きなさい。

(設備減価償却累計額) 109百万円 / (設備) 5,886百万円

(仕入) 123百万円

(火災損失) 5,900百万円

では、未決算勘定を使わない場合はどうなるのかと言えば、次のような仕訳になるわけです。

C-① 20X1年11月9日、これらの固定資産および棚卸資産の損失等については火災保険6,512百万を付保していたので、

同日、保険会社へ保険金の請求を行った。

この時の仕訳を書きなさい。

(設備減価償却累計額) 109百万円 / (設備) 5,886百万円

(仕入) 123百万円

(火災損失) 5,900百万円

C-② 20X2年4月1日、上記の保険会社より、保険金6,400百万が普通預金に入金された。

この時の仕訳を書きなさい。

(普通預金) 6,400百万円 / (受取火災保険金) 6,400百万円

つまり、火災が発生した20X1年度は火災に関する損失が5,900百万円も計上され、さらに、

受取保険金の金額が確定した20X2年度に受取保険金がそのまま特別利益として6,400百万円も計上されるわけです。

20X1年度と20X2年度の火災に関するトータルの損益は、未決算勘定を使った場合(A)も使わなかった場合(C)も、

通算すればどちらも500百万円の利益です。

しかし、両年度の損益の状況は極端に異なるでしょう。

特に、20X1年度が終了した時点で株主や投資家や債権者が会社の損益の状況を見た時、果たしてどう思うか、つまり、

会社の状況に関して何か誤認するようなことがないようにしないといけないわけです。

火災保険というのは、はっきり言ってしまえば会社に火災に関する損失を発生させないために加入するわけです。

もちろん焼失の程度や保険の内容等によって多少の損益は計上されてしまうわけですが、

基本的には火災に関する損失は一切計上しないで済ませることを目的に火災保険に入るわけです。

そうであるならば、受取保険金の金額が確定するまでは、火災に関する損失は計上せずに、

受取保険金の金額が確定した後、焼失した固定資産および棚卸資産の損失等と受取保険金とを相殺した損益のみを計上していく方が

火災保険の実態に合っているわけです。

また、火災が発生した20X1年度に火災に関する損失を計上してしまいますと、

株主や投資家や債権者に対し、「火災保険に加入していなかったのではないか、火災の結果巨額の損失が出てしまった」

と誤解を与えてしまうことにもなります。

そして、受取保険金の金額が確定した20X2年度に巨額の特別利益を計上するということになりますと、

各期によって極端に損失と利益とが大きく振れてしまうことになります。

それは経営実態とは異なるでしょう。

保守的な会計処理を行っていく(損失はできるだけ早く計上していく)ことはもちろん正しいのですが、

実態からは離れ過剰に保守的な会計処理を行うのもまた間違いです。

受取保険金の金額が確定していないということは、火災に関する損失もまた確定していないということです。

火災保険に加入している場合は、受取保険金の金額が確定した後、しかるべき確定した損益を計上していくようにすべきでしょう。

(設備減価償却累計額) 109百万円 / (設備) 5,886百万円

(繰越部品在庫) 123百万円

(火災未決算) 5,900百万円

最後に、このたびの火災未決算勘定のような「未決算勘定」について、ある会計処理のガイドブックには次のように書いてありました。

>健全な会計を目指す観点から、仮払金や仮受金などの未決算勘定は決算期末には精算され残高がなくなっていることが望ましいと考えられます。

確かに、例えば従業員に仮払いを行う場合は、不正な現金利用がなされないように明確な経理管理上の手続きは必要だと思います。

そして、従業員が仮払金を実際に利用した後は遅滞なく仮払精算書を提出させ、適時に仮払金を精算しておくことも必要だと思います。

それはそうなのですが、従業員が仮払金を実際に利用する日と言うのは、その使途によって決まってくる話なのであって、

その日付自体は(会社の業務命令で決まることですから)誰にもどうすることもできないことではないかと思います。

例えば従業員に出張旅費を事前に手渡したのが3月31日、実際の出張の日付が4月1日だとしますと、

必然的に仮払金勘定が財務諸表に計上されてしまうわけですが、

その出張に実際に行く日は単に会社の事情その他から決まってくる話に過ぎないわけです(例えば従業員が出張日を遅らせたわけではない)。

つまり、仮払金勘定が財務諸表に計上されること自体は、経理・会計が不健全であることや不明確であることとは関係がないと思うのです。

例えば従業員が実際に仮払金を利用した後の精算に遅滞があり、未決算勘定が適時に精算されていないのであれば当然経理上問題ですが、

火災未決算勘定のように単にまだ確定していないというに過ぎないので、未決算勘定が決算期末に残高があること自体は問題ではないと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}