2013擭9寧8擔(擔)

2013擭9寧8擔(擔)擔杮宱嵪怴暦丂偦偙偑抦傝偨偄

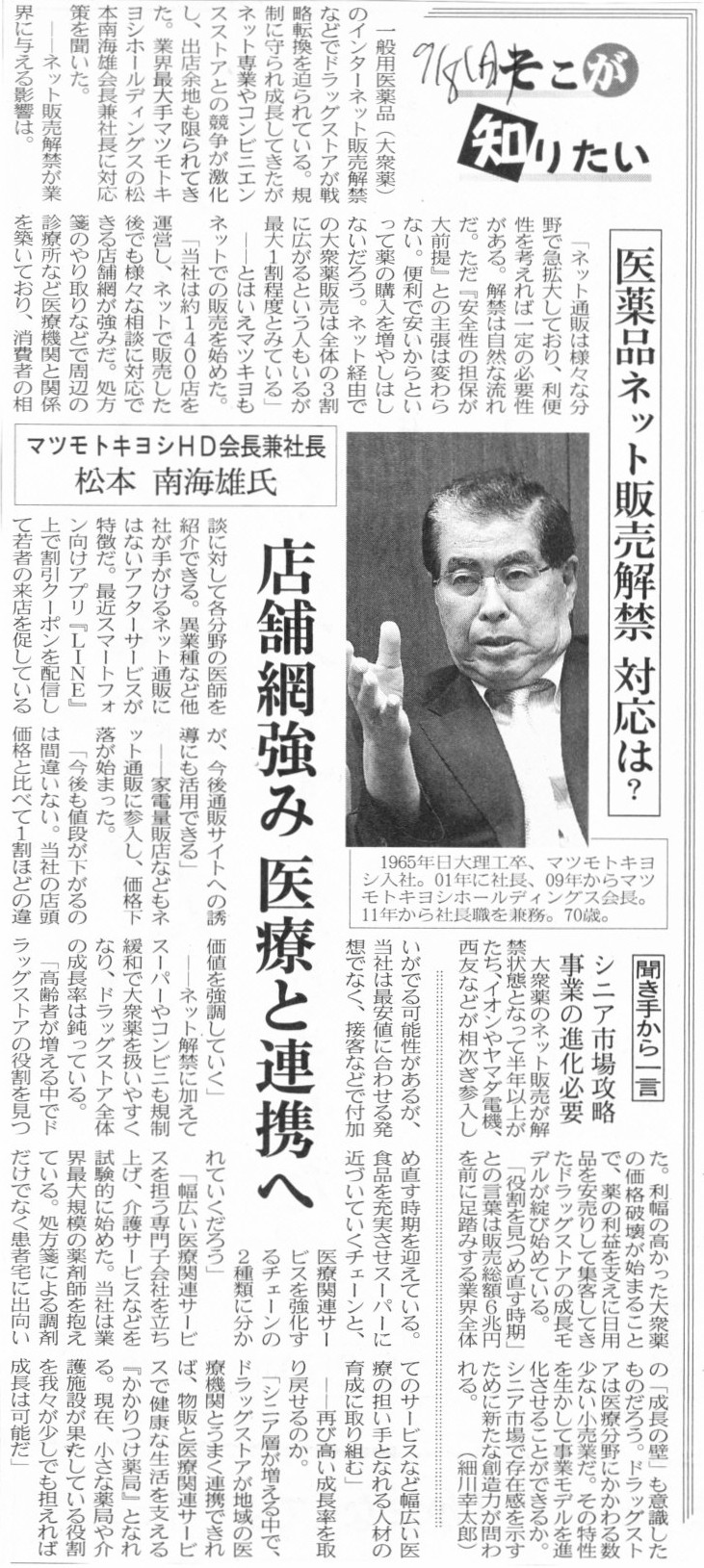

儅僣儌僩僉儓僔HD夛挿寭幮挿丂徏杮

撿奀梇巵

堛栻昳僱僢僩斕攧夝嬛 懳墳偼丠丂揦曑栐嫮傒 堛椕偲楢実傊

乮婰帠乯

2013擭9寧8擔(擔)擔杮宱嵪怴暦

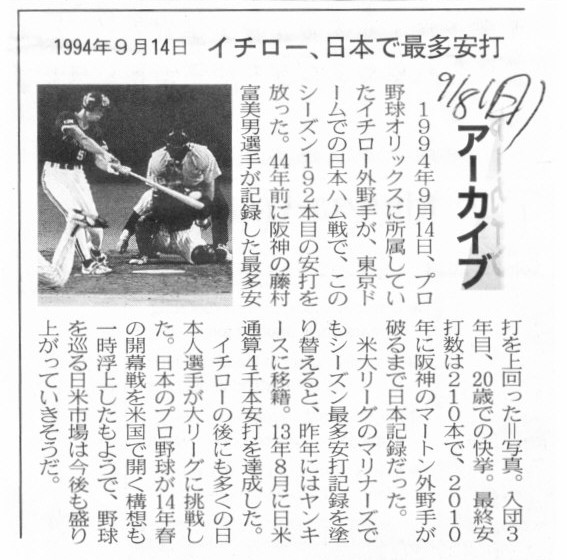

傾乕僇僀僽丂1994擭9寧14擔

僀僠儘乕丄擔杮偱嵟懡埨懪

乮婰帠乯

2013擭9寧8擔(擔)擔杮宱嵪怴暦

崑丄6擭傇傝惌尃岎戙丂傾儃僢僩巵

庱憡廇擟傊丂曐庣楢崌偑戝彑丂憤慖嫇丂擔杮偲EPA岎徛偵抏傒

搊応

崑師婜庱憡丂僩僯乕丒傾儃僢僩巵(55)丂抍寢桪愭偡傞乽摤巑乿

乮婰帠乯

亂僐儊儞僩亃

嶐擔丄埳摗墍偺桪愭姅幃偵偮偄偰丄晛捠姅幃偺姅幃暘妱傪峴偭偨偲憐掕偟偰埳摗墍偼桪愭姅幃傪敪峴偟偨丄偲彂偒傑偟偨丅

嶐擔偼夁嫀偺帠椺夝愢偲偄偆偙偲偱丄埳摗墍偼偦偆偟傑偟偨丄偲偄偆夝愢偺傒傪扨弮偵峴偭偨傢偗偱偡偑丄

幚偼偙傟偼丄朄棩柺傗惻惂柺傪摜傑偊傟偽埳摗墍偼偦偺傛偆側庤抜傪庢傜偞傞傪摼側偐偭偨丄偲偄偆懁柺偑偁傞丄嬯擏偺嶔偩偭偨傢偗偱偡丅

偲偄偆偺偼丄晛捠姅幃傪暘妱偟偰傕愨懳偵桪愭姅幃偵偼側傜側偄偐傜偱偡丅

嶐擔傕彮偟彂偒傑偟偨傛偆偵丄

晛捠姅幃偲戞侾庬桪愭姅幃偲偱偼尃棙撪梕乮媍寛尃偺桳柍傗攝摉偺懡彮乯偑堎側傞傢偗偱偡丅

傑偨丄摉慠丄椉幮偺姅幃偺壙抣傗姅壙偼堎側偭偰偄側偄偲偄偗側偄傢偗偱偡丅

偟偐偟丄朄棩柺傗惻惂柺傪摜傑偊傟偽丄懠偵曽朄偑側偐偭偨偺偱丄幚柋忋埳摗墍傗徹寯庢堷強偼偁偺傛偆側庤抜傪庢偭偨偲偄偆偩偗側偺偱偡丅

杮棃偼丄晛捠姅幃偺姅幃暘妱傪峴偭偨偲憐掕偟偰桪愭姅幃傪敪峴偡傞偲偄偆傛偆側偙偲偼丄

朄棟柺偦偟偰夛寁柺傪峫偊偰傕丄棟榑忋偼慡偔惍崌偟側偄偙偲傪偟偰偄傞丄偲尵偊傞傢偗偱偡丅

媽彜朄壓偱峴傢傟偨柍彏憹帒乮棙塿忚梋嬥傪帒杮嬥偵慻傒擖傟怴姅幃傪姅庡偵柍彏偱妱摉偰傞丄側偍偐偮巗応姅壙偼愗傝壓偑傜側偄乯偺傛偆偵丄

棟榑忋惍崌偟側偄揰偑偄偔偮偐偁傞偑惓偟偄傛偆側姶偠傕梌偊幚柋忋壗偲側偔拑傪戺偟偰偄傞偩偗偲尵偊傞晹暘偑偁傞傛偆偵巚偄傑偟偨丅

傑偨丄崱擔夵傔偰僀儞僞乕僱僢僩偱専嶕偟偰傒傑偡偲丄

埳摗墍偼丄幚嵺偵2007擭8寧28擔(壩)晅偱晛捠姅幃偑乽1姅偐傜1.3姅傊乿姅幃暘妱偝傟偨傕偺偲傒側偟丄

晛捠姅幃偺姅壙偺愗傝壓偘偑峴傢傟偨傛偆偱偡乮2007擭8寧28擔(壩)晅偱姅壙偑1/1.3攞傊愗傝壓偑偭偨乯丅

巹偼嶐擔丄2007擭8寧28擔(壩)偲偄偆婎弨擔偱傕壗偐偺擔偱傕壗偱傕側偄擔偵偄偒側傝姅壙偩偗偑愗傝壓偑傞偺偼偍偐偟偄偲巚偭偨偺偱丄

偙偺擔晅偼堘偆偺偱偼側偄偩傠偆偐丠偲彂偒傑偟偨丅

偙傟傕偍偦傜偔丄桪愭姅幃偺忋応偼擔杮偱弶傔偰偺帠椺偩偭偨偺偱丄幚柋忋偺崿棎傪旔偗傞偨傔偵丄桪愭姅幃偺忋応壙奿偺廃抦偺堄枴崌偄傕娷傔偰丄

埨慡惈偵攝椂偡傞偨傔偵丄徹寯庢堷強偑愭偵姅壙偺愗傝壓偘偩偗傪峴偭偨丄偲偄偆偙偲偩偲巚偄傑偡丅

棟榑忋偼惓偟偔偼傗偼傝丄柍彏妱摉偰偺岠椡敪惗擔偱偁傞2007擭俋寧俁擔乮寧乯晅偱晛捠姅幃偺姅壙偺愗傝壓偘傪峴偆傋偒偩偭偨偲巚偄傑偡

乮桪愭姅幃敪峴偲摨帪偵晛捠姅幃偺姅壙偑愗傝壓偑傞乮摨帪偵桪愭姅幃傕摨偠壙奿偱忋応偡傞乯丄偲偄偆偙偲偱偡乯丅

拞崙丒傾儕僶僶丄崄峘忋応埫塤丂摿庩姅幃弰傝

丂拞崙偺揹巕彜庢堷嵟戝庤丄傾儕僶僶廤抍偺崄峘偱偺怴婯姅幃忋応乮俬俹俷乯寁夋偵埫塤偑悅傟崬傔偰偄傞丅憂嬈幰偺攏塤夛挿傜宱塩恮偑丄

姅庡偲偟偰偺尃棙偑偦偺懠偺姅庡傛傝傕戝偒偄摿庩側姅幃傪擣傔傞傛偆媮傔偰偄傞偑丄崄峘庢堷強偑偦傟傪嫅傫偱偄傞傛偆偩丅

帪壙憤妟栺10挍墌偲傕偄傢傟傞崱擭偺悽奅嵟戝媺偺俬俹俷偺峴曽偑棳摦揑偵側偭偰偒偨傛偆偩丅

丂崄峘偺塸帤巻丄僒僂僗丒僠儍僀僫丒儌乕僯儞僌丒億僗僩偑16擔晅偱揱偊偨丅傾儕僶僶偺姅幃偺偆偪攏夛挿傜宱塩恮偼10亾嫮傪帩偮偩偗偱丄

忋応屻偵宱塩傊偺僐儞僩儘乕儖偑庛傑傞偙偲傪寈夲偟偰偄傞丅傾儕僶僶懁偼忋応慜偵丄搳昜尃傪堦斒偺姅幃偺壗攞偐偵偡傞

摿庩側姅幃傪怴偨偵愝偗傞偙偲傪専摙偟偰偄傞傕傛偆丅

丂偙傟偵懳偟丄崄峘庢堷強偼姅庡尃偺暯摍傪掕傔傞忋応婯掕偵崌抳偟側偄偲偺棫応丅摨庢堷強偺棝彫壛嵟崅宱塩愑擟幰乮俠俤俷乯傕

15擔偺寛嶼敪昞婰幰夛尒偱乽傾儕僶僶偺傛偆側偄偄夛幮偑崄峘偵忋応偡傞擔偑偔傟偽娊寎偟偨偄乿偲偟偮偮丄

摿庩側姅幃偺梕擣偵偮偄偰偼乽崱偺偲偙傠偦偆偟偨偙偲偼寁夋偟偰偄側偄乿偲弎傋偰偄傞丅

丂傾儕僶僶偺崄峘忋応娤應傪弰傝丄姅幃偺栺37亾傪曐桳偡傞僜僼僩僶儞僋偺姅壙偑戝暆偵忋徃偟偰偄傞丅

摨幮偺帪壙憤妟偼堦帪俉挍墌戜偵忔偣偨丅

乮擔杮宱嵪怴暦丂2013/8/16

11:05乯

ttp://www.nikkei.com/article/DGXNASGM1601G_W3A810C1EB2000/

拞崙偺僆儞儔僀儞丒僔儑僢僺儞僌丒儌乕儖丄傾儕僶僶偑忋応傪寁夋偟偰偄傞傛偆偱偡丅

偨偩丄傾儕僶僶偺憂嬈幰偼丄

>姅庡偲偟偰偺尃棙偑偦偺懠偺姅庡傛傝傕戝偒偄摿庩側姅幃

傪帠慜偵敪峴偟帺暘払偱曐桳偟偰偍偒偨偄丄偲偄偆峫偊偑偁傞傛偆偱偡丅

偟偐偟丄徹寯庢堷強偼丄

>崄峘庢堷強偼姅庡尃偺暯摍傪掕傔傞忋応婯掕

傪掕傔偰偍傝丄偙偺婯掕偲摿庩側庬椶姅幃偺敪峴偲偼崌抳偟側偄丄偲偄偆偙偲偺傛偆偱偡丅

棪捈偵尵偊偽丄徹寯庢堷強偲偟偰偼丄乽婇嬈偑敪峴偡傞姅幃偺庬椶偼堦庬椶偺傒乮晛捠姅幃偺傒乯偱偁傞乿

偲峫偊偰偄傞偲偄偆偙偲偱偟傚偆丅

偙偺揰偵偮偄偰懠偺婰帠偱偼丄僼僃僀僗僽僢僋傗僌乕僌儖側偳偺暷俬俿戝庤偺忋応傪椺偵弌偟偰丄

乭俀庬偺姅幃傪敪峴偟偰忋応偡傞偲偄偭偨丄姅幃曐桳偺擇廳峔憿乭偲彂偐傟偰偄傑偟偨丅

摿庩側庬椶偺姅幃傪敪峴偡傞偙偲偼丄乭忋応屻傕宱塩傊偺巟攝椡傪堐帩偱偒傞乽擇廳峔憿偺姅幃敪峴乿乭偲彂偐傟偰偄傑偟偨丅

姅幃偺庬椶偑擇庬椶偁傞偙偲傪乽擇廳峔憿乿偲昞尰偟偰偄傞傢偗偱偡丅

傑偨丄偙偺揰偵娭偟偰傗傗夛寁傛傝偺榖傪偡傞偲丄

姅庡憤夛傗姅庡憤夛媍埬傪暋悢梡堄偡傞偺側傜丄帒杮嬥傗棙塿忚梋嬥傕姅幃偺庬椶枅偵暋悢偵暘偗側偄偲偄偗側偄偱偟傚偆丅

偦偟偰摉慠庤嫋尰嬥傕姅幃偺庬椶偛偲偵暋悢偵暘偗傞昁梫偑偁傝丄帒嶻丒晧嵚傕姅幃偺庬椶枅偵暘偗傞昁梫偑偁傝丒丒丒丄

偲偄偆榖偵側偭偰偟傑偆傢偗偱偡丅

偟偐偟夛幮偼堦偮偱偁傝嵿柋彅昞傕堦偮側偺偱偡偐傜丄帒杮嬥傗棙塿忚梋嬥傪暘偗傞偲偄偆傛偆側偙偲偼崻杮揑偵偱偒側偄傢偗偱偡丅

偦偺帒杮嬥偲棙塿忚梋嬥偱傕偭偰夛幮偼摦偄偰偄傞傢偗偱偡偐傜丅

愾偠媗傔傟偽丄夛幮偺帒杮嬥偲棙塿忚梋嬥偼暘偗傞偙偲偺偱偒側偄堦偮偺傕偺偱偁傞丄偲偄偆偙偲偼丄

姅幃傕暘偗傞偙偲偺偱偒側偄堦偮偺傕偺偩丄偲偄偆偙偲傪堄枴偡傞傢偗偱偡丅

姅幃傪暘偗偨応崌丄椺偊偽丄棙塿忚梋嬥偺棙塿張暘尃偼偳偺姅幃偵偁傞偺偐乮偳偺姅幃偺棙塿張暘尃偑堦斣嫮偔懠偺偼庛偄偺偐乯丄

偲偄偭偨栤戣偵偮側偑偭偰偄偔傢偗偱偡丅

壖偵棙塿張暘尃偼媍寛尃偺懡彮偺傒偱寛傑傞偲尵偆偺側傜丄傗偼傝姅幃偺庬椶偼堦庬椶偺傒偲偄偆揰偵峴偒拝偔婥偑偟傑偡丅

埲忋偺偙偲傪摜傑偊傟偽丄姅幃偲尵偆偺偼晛捠姅幃偲偄偆堦庬偺傒偟偐側偄丄偲偄偆偙偲偑暘偐傞偼偢偱偡丅

壖偵憂嬈幰偑忋応屻傕埨掕偟偨宱塩尃乮戝偒側曐桳媍寛尃乯傪堐帩偟偨偄偲偄偆偺側傜丄

忋応慜偵丄乮1姅偄偔傜偑揔惓側偺偐丄桳棙敪峴偵側偭偰偟傑偆偐暘偐傝傑偣傫偑乯懡偔偺乮晛捠乯姅幃傪

崱偺撪偵攦偭偰偍偔乮摉慠忋応屻傕偦偺姅幃偼攧媝偟側偄乯丄偲偄偆偙偲傪峴偆偺偑堦斣椙偄偲巚偄傑偡丅

{kind=link}

{kind=link}

{kind=link}