2013年9月6日(金)

2013年9月6日(金)日本経済新聞 公告

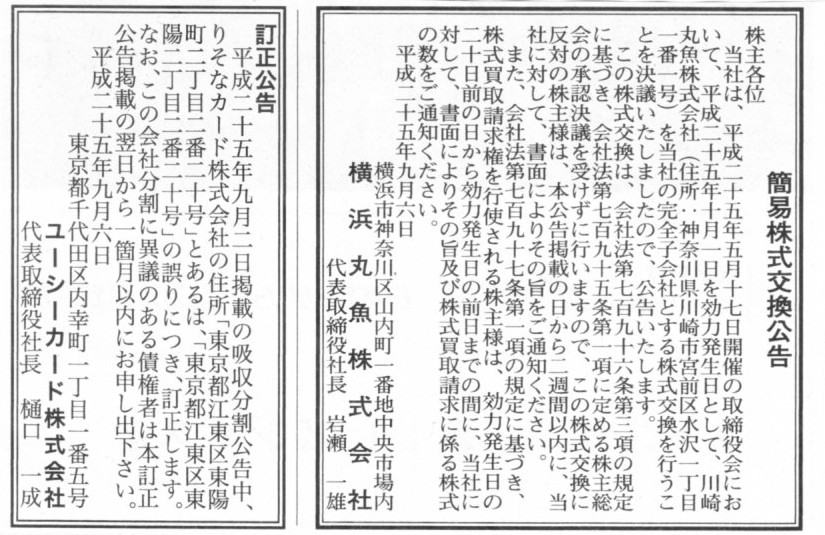

簡易株式交換公告

横浜丸魚株式会社

訂正公告

ユーシーカード株式会社

(記事)

2013年5月17日

横浜丸魚株式会社

簡易株式交換による連結子会社(川崎丸魚株式会社)の完全子会社化に関するお知らせ

ttp://www.yokohama-maruuo.co.jp/investor/img/info/ir250517.pdf

横浜丸魚株式会社

平成25年3月期有価証券報告書

ttp://www.yokohama-maruuo.co.jp/investor/img/yuho/yu25062702.pdf

プレスリリースによりますと、川崎丸魚株式会社の1株当たり純資産額は157.21円とのことです。

有価証券報告書によりますと、横浜丸魚株式会社の株主資本額は7,174,007千円、

発行済株式総数は7,261,706株、期末の自己株式数は660,666株で、社外株式数は6,601,040株、

したがって、横浜丸魚株式会社の1株当たりの株主資本額は1,086.80円です。

簿価で考えていくと、本株式交換に係る割当比率は、

川崎丸魚の普通株式1株に対して、横浜丸魚の普通株式0.145株を割当交付、ということになります。

このたびの実際の株式の割当比率は、川崎丸魚の普通株式1株に対して、横浜丸魚の普通株式0.275株を割当交付、となっていますので、

(川崎丸魚の1株当たりの株主資本額は動きませんから)横浜丸魚の普通株式1株の公正な価値は571.67円相当と両社は考えている、

ということでしょう。

本来は「株式を取得する側(親会社)の株式の価値を基準にして、相手方株式の価値を見るべき(プレミアムがディスカウントか等)だ」

と思いますが、簿価というのは動きようがないので、ここでは株式を取得する側(親会社)の株式の価値の方が流動的だと考えました。

ちなみに、横浜丸魚株式の市場株価は最近は400円強で推移しているようです。

川崎丸魚株式会社の株主の立場からすると、両社の簿価に基づいて判断するなら、

川崎丸魚の普通株式1株に対して横浜丸魚の普通株式は0.145株しかもらえないはずなのに、

横浜丸魚の市場株価が異常に低いおかげで、横浜丸魚の普通株式を0.275株ももらえる、もうかった、ということになります。

逆に横浜丸魚の株主からすると、両社の簿価に基づいて判断するなら、

川崎丸魚の普通株式1株に対して横浜丸魚の普通株式は0.145株しか支払わなくてよいはずなのに、

横浜丸魚の市場株価が異常に低いせいで、横浜丸魚の普通株式を0.275株も支払わなくてはならない、

その分株式の希薄化が進んでしまった、その意味では相対的に損した、ということになります。

会社概要

ttp://www.kawasaki-maruuo.com/txt/kaisya/gaiyo.html

ちなみに、川崎丸魚株式会社の株主数は74名とのことです。

上場もしていませんし、事業内容も「生鮮水産物及び、水産物加工品の集荷、販売」ということで、株主全員が法人だと思います。

株式交換の対価として上場企業株式を受け取るためには証券会社に口座が必要なのだと思いますが、

その点は問題ないのだろうと思います。

2013年9月5日

大塚ホールディングス株式会社

大塚製薬株式会社

大塚製薬 米国アステックス社を買収

ttp://www.otsuka.com/jp/hd_release/release/pdf.php?news=792

ttp://www.otsuka.co.jp/company/release/2013/0905_01.html

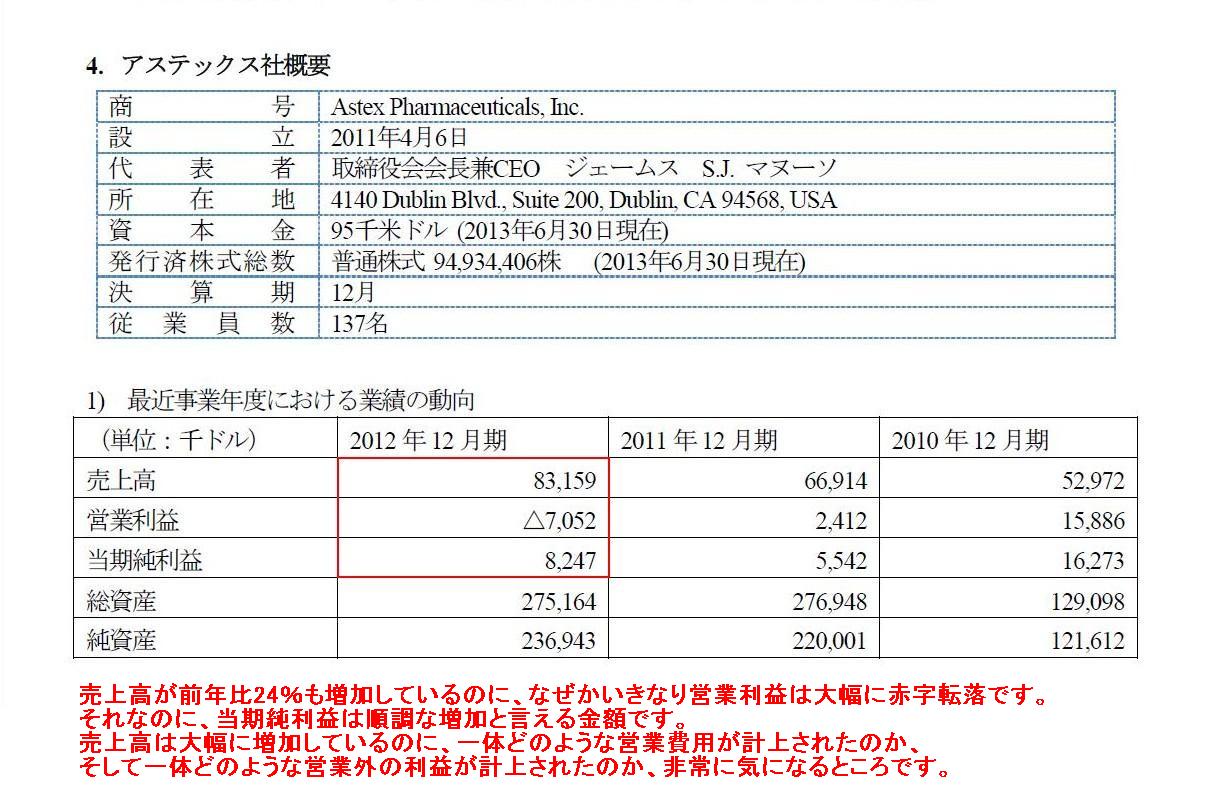

4.アステックス社概要

(3/5ページ)

September

5, 2013

Astex Pharmaceuticals, Inc.

Otsuka Pharmaceutical to Acquire Astex

Pharmaceuticals for $8.50 Per Share in

Cash

ttp://investor.astx.com/releasedetail.cfm?ReleaseID=788931

Press Releases

ttp://investor.astx.com/releases.cfm

しかし、このページの4ページ目(2011年6月6日分)までさかのぼって見てみたのですが、

増資や合併や株式交換等、何か株主資本が増加するような事柄は何も書かれていませんでした。

株主資本以外の項目(評価・換算差額等など)が純資産を増加させた可能性もありますが、金額の大きさから考えてそれはないと思います。

また、発行済株式総数が「普通株式 94,934,406株

(2013年6月30日現在)」と書かれているのですが、

キャプチャーした時の株価8.55ドルで単純計算しても、株式時価総額は811,689,171ドルです。

自己株式があるということで、キャプチャー画像での(実際の)株式時価総額は785.18百万ドルとなっています。

ところが、プレスリリースによりますと、「買付けに要する資金 約886百万米ドル」とのことです。

これは、「アステックス社発行済株式総数(完全希薄化後ベース)に4)の1株あたり買付け価格を乗じた金額」とのことです。

アステックス社からのプレスリリースには、この「約886百万米ドル」という金額について、

>calculated using the treasury stock method.

と書かれています。

「the treasury stock

method」とは一体何なのでしょうか(”自己株式法”を使って算出した、とのことですが)?

「the treasury stock

method」(自己株式法?)など聞いたこともありませんが。

アステックス社保有の自己株式については買い付けを行わないと思います(もし買い付けたら単にアステックス社が増資をしたことと同じ)。

そうしますと、アステックス社には現在約12.84%の潜在株式がある(社外株式数が現在より約12.84%増加する)、ということになります。

潜在株式とは新株予約権等(転換社債等も含む)の存在のことだと思いますが、このような完全子会社化のプロセスの場合、

新株予約権の権利行使期間にもよる(権利行使期間が既に到来しているか否か)のだとは思いますが、

買収者は、新株予約権を新株予約権のまま取得すべきなのか、それとも、

新株予約権が行使されたものと想定し(もしくは現に権利行使され)普通株式として株式を取得すべきなのか、

はなかなか判断が難しい面があると思います。

例えば権利行使価格が1.00ドルだとしましょう。

すると、新株予約権を新株予約権として取得する場合は、新株予約権1個当たり7.50ドルで取得することになるわけです。

ところが、新株予約権を行使された後に取得する場合は、普通株式として取得することになりますから、1株8.50ドルで取得することになるわけです。

ここに取得の価額に1.00ドルの差異が生じるわけですが、この1.00ドルは新株予約権の保有者が会社に払い込んだ形になるわけです。

アステックス社の手許現金が不足しており、大塚製薬としては完全子会社化後増資を引き受ける計画がある場合は

権利行使されてもされなくても必要となる資金はトータルでは結局同じになるのだと思いますが、

アステックス社の手許現金は十分であり完全子会社化後も増資の計画はないのだとすると、

大塚製薬としては権利行使されない方が買付けに要する資金は少なくて済むわけです。

なぜこのようなことを書くかと言うと、これから株式公開買付に入るに際し、新株予約権が行使されることを前提に話が進んでいるようなので、

大塚製薬としては新株予約権を新株予約権として取得することは考えていないのだろうか、と思ったからです。

プレスリリースには、潜在株式(新株予約権等)の取り扱いについて書かれていないため、新株予約権等は行使され、

これから潜在株式分は普通株式として発行される(買い取る株式数が現在より約12.84%増加する)のだろうと思ったわけです。

株式数がこれから約12.84%増加するというのは非常に大きな株式の増加ではないだろうかと思いましたので書いてみました。

昨日のコメントに対する追加します。

昨日のコメントの最後に、

>他にも、共通支配下の取引では吸収分割承継会社は適正な帳簿価額で資産・負債を計上する(受け入れる)ことになっている

>わけですが(この考え方はもちろん正しいわけです)、これと全く同じ考え方(資産・負債に対する支配は何も変わっていない)により、

>連結子会社の資産・負債も適正な帳簿価額で連結財務諸表に計上すべきだ、という考え方に行き着くわけです。

と書きました。

新設分割や新規に出資してゼロから会社を自ら設立する場合は子会社の支配は変化しない(それでも支配獲得と連結決算では呼びますが)

わけですが、

通常は子会社化という時は、自社からは独立した企業の株式を既存株主から(最低でも過半数)取得する、ということが多いかと思います。

この時、支配を獲得したと呼んだり、意思決定機関の支配者が変わった、というような言い方をするのだと思います。

そのことを踏まえれば、連結子会社の資産・負債を連結財務諸表に計上するという時は、

昨日のコメントとはむしろ逆に、「子会社の資産・負債に対する支配は変わった(だから「時価で資産・負債を計上する」正しい)」

と言わねばならないでしょう。

昨日のコメントは、支配は変わったのだから、適正な帳簿価額であるべき理由に全くなっていないのではないか、と思われるかもしれません。

これは言葉足らずで失礼いたしました。

私が「資産・負債に対する支配は何も変わっていない」と昨日書きましたのは、

「共通支配下の取引では資産・負債の支配者は変わっていないと考えられるのであれば、

自社からは独立した企業を連結子会社化しても資産・負債の支配者は変わっていないと考えられるのではないか」

という意味なのです。

つまり、共通支配下の取引において会社分割を行った場合も、実は資産・負債に対する支配は変わっているのです。

なぜならば、それらの資産・負債は現に分割会社から承継会社へと移転しているからです。

それらの資産・負債はもう分割会社の資産・負債ではありません。

承継会社の資産・負債なのです。

これを支配は続いていると考えるならば、分割会社の株主の議決権は承継会社の株主の議決権と同じである、

と考えていることに等しいのではないでしょうか。

独立企業間における取引だろうが、共通支配下の取引だろうが、資産・負債に対する意思決定(議決権行使等)は

分割会社と承継会社とで別になるのです。

このことを踏まえた上で連結子会社のことを考えますと、

新たにある企業の支配を獲得した場合でも、連結子会社は連結子会社で引き続き従来と同じ営業・事業・業務を行っているわけです。

その営業・事業・業務という各「1セット」は変わることなく連結子会社で運営されているわけです。

もちろん連結子会社化により、親会社は連結子会社の意思決定機関は支配しています。

しかし、それで「1セット」が変わったわけではないのです。

連結子会社の資産・負債が変わったでしょうか。

連結子会社の営業・事業・業務が変わったでしょうか。

もちろん、親会社の意思により、連結子会社の資産を売却したり、連結子会社の営業・事業・業務を整理・統廃合していく、

ということはあるでしょう。

それが連結経営やグループ経営の意味でもあるでしょう。

しかし、それと支配獲得時の資産・負債の評価替えとは関係がないでしょう。

子会社の資産を売却することがあれば、売却した時に子会社単体で売却損益を計上すればよいだけの話でしょう。

時価評価の際の評価差額にすら税効果会計を適用する定めになっているようですが、評価差額が税務上損金算入されることは決してありません。

会計理論上の結論を言えば、支配獲得時に連結子会社の資産・負債の評価替えはできない、と言っていいと思います。

連結財務諸表に子会社の資産・負債を足し算するというのは、

あたかも親会社においてそれら子会社の営業・事業・業務を行っているとみなす、ということでしょう。

連結財務諸表を作成するとは、子会社の各1セット1セットを親会社の財務諸表に計上する、ということです。

そこに評価替えを行う余地はないわけです。

親会社の意思決定に沿った形で(親会社立案のグループ経営戦略に従った形で)、

親会社では親会社の営業・事業・業務が行われ、子会社では子会社の営業・事業・業務が行われる、というだけなのですから。

会社分割の際、資産・負債は必ず「1セット」で法人間を動くわけです。

そして、どのような場合でも、資産・負債の支配者は変わるわけです。

それなのに、共通支配下の取引では、異なる法人間を移転しているにも関わらず適正な帳簿価額で資産・負債が計上されるのかと言えば、

やはりそれは資産・負債が「1セット」である、という点に重きを置いているからでしょう。

株主の立場から見ると、他の法人へ資産・負債が移転したことにより、自分の議決権はその資産・負債へは直接には及ばなくなった、

という点では、共通支配下の取引だろうが独立企業間の取引だろうが同じなわけです。

連結会計でも同じようなことが言え、親会社の株主からすると、

親会社株主の議決権が直接的に及ぶのは親会社(の資産・負債)のみであって、

子会社(の資産・負債)に対しては親会社株主の議決権は直接には及ばないわけです。

親会社が取得したのはあくまで子会社株式であって、子会社の資産・負債ではない、

子会社の資産・負債を取得したのではないのに、子会社の資産・負債を連結財務諸表に足し算するに際し

子会社の資産・負債の評価替えを行うのは、あたかもそれら資産・負債を取得したかのように考えているということになってしまいます。

本当に子会社のある資産を取得したのであれば、その資産は取得原価に当然評価替えされるでしょう。

そして子会社の資産・負債を取得したのであれば、親会社の株主の議決権はそれらの資産・負債に及ぶはずです。

しかし実際には親会社の株主の議決権はそれらの資産・負債に及ばないでしょう。

これは、「親会社は子会社が持つ各1セット1セット、各営業・事業・業務をまとめて、子会社株式の取得を通じて取得した」

と連結会計上は考えるべきなのだと思います。

そう考えると、親会社は議決権行使を通じて各1セット1セット、各営業・事業・業務へ影響を与えることができることとも整合しますし、

それは子会社の資産・負債の評価替えを行うべきではないということとイコールでもあるでしょう。

現に子会社では各1セット単位、各営業・事業・業務単位で経営が行われています。

各資産勘定単品、各負債勘定単品で経営が行われているわけではありません。

会計上「取得」であっても、連結子会社で経営されている各1セット1セット、各営業・事業・業務は子会社化後も動かないわけですから、

連結子会社の資産・負債の価額も、元の適正な帳簿価額から動かない、と考えるべきなのです。

長くなりましたが、私が何を言いたかったのか伝わったでしょうか。

今改めて昨日のコメントを読み返しますと、今日解説しました最後の3行はなくてもよかったかもしれないなと思いました。

言いたいことはその3行以外で書き尽くしているように思います。

今から思えば蛇足にようになってしまったわけですが、

「吸収分割では共通支配下の取引であっても資産・負債を保有する法人は変わるな、

それでも支配者は変わらないと考え適正な帳簿価額で計上するわけか、

だったら連結子会社化に関しても考え方は同じで、意思決定機関の支配者が変わったとしても、

あくまで一法人内で見れば資産・負債に対する支配は何も変わっていないというような考え方ができるのではないか」

という考えが頭に少しありましたので、付け足しのように書いてしまいました。

言いたいことは結局、

「連結子会社では事業は何も変わることなく続いているのだから適正な帳簿価額で資産・負債を連結財務諸表に計上すべきだ」

の一言なのですが、この点についてさらに詳しく書きますと、今日書いた解説のようになるわけです。

「事業は何も変わることなく続いている」ということを、

ここでは「1セット」と表現したり、「各営業・事業・業務」と表現しました。

私がこの点にこだわった理由は、会社分割と連結会計とは直接的には関係はない、ということが頭にあったからです。

会社分割は会社分割でしょう。

連結会計とは何ら関係はないわけです。

ただ、それを親会社(や親会社株主)の立場から見て連結財務諸表を作成するという段になって

はじめて連結会計が出てくる、というだけなのです。

親会社株主の親会社に対する議決権と、親会社の子会社に対する議決権とは全く別だ(親会社と子会社は法人としては全く別だ)、

という点に重点を置いて考えまして、

「どの法人がその資産・負債を保有しているのか」という点に重点を置いて考えますと、概念的に書けば、

「株主と会社の結び付きの強さ(議決権のイメージ)」<「会社と保有資産・負債の結び付きの強さ(資産・負債の運営主体のイメージ)」

というイメージ図が(これが正しいかどうかは分かりませんが)頭に浮かんできましたので、付け足しのように書いてしまったわけです。

このイメージ図が頭にありますと、私が昨日「資産・負債に対する支配は何も変わっていない」と書いてしまった理由が分かるかと思います。

まあこのイメージ図が法理的そして概念的に正しいのかどうかは分かりませんが。

議決権を取得(意思決定機関の支配を獲得)しただけでは各1セットや各営業・事業・業務は何も変わらない、というふうに感じました。

各1セットや各営業・事業・業務は一定度は継続していくことを考えて親会社は連結子会社化するだろう、と思いました。

売却を前提に子会社株式を取得する親会社は一社もないわけです。

それならば、連結子会社の資産・負債は適正な帳簿価額で計上すべきだと思うわけです。

また、子会社に分割後も全く同じことをするのなら会社分割の意味は全くないわけです。

その資産・負債が親会社にある時と子会社に承継後は何らかの違いがあるはずです。

それなのに適正な帳簿価額で子会社では資産・負債を計上するというのはやはりそれが動かぬ「1セット」だからだろう、と思うわけです。

それならば、独立した企業間で会社分割を行う際も、適正な帳簿価額で承継会社は資産・負債を計上すべき、

ということになると思います。

長くなりましたが、以上が昨日のコメントに対する追加になります。

私が何を言いたかったのか伝わっていれば幸いです。

{kind=link}

{kind=link}

{kind=link}