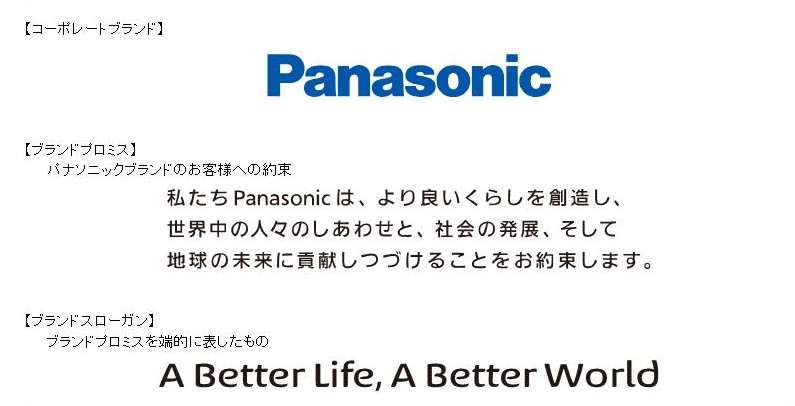

2013年9月5日(木)

2013年9月4日

パナソニック株式会社

新ブランドスローガンとして「A Better Life, A Better

World」を制定

ttp://panasonic.co.jp/corp/news/official.data/data.dir/2013/09/jn130904-1/jn130904-1.html

【コメント】

これを思い出しました↓。

「課長

島耕作 STEP 39 My Foolish Heart 愚かなりわが心」1

「課長

島耕作 STEP 39 My Foolish Heart 愚かなりわが心」2

デジタル教科書の共通プラットフォーム開発、光村・山川・数研ら12社が集結

教科書会社12社と株式会社日立ソリューションズは5日、デジタル教科書の共通プラットフォーム開発に向け、

コンソーシアム「CoNETS(Connecting

to the Next Education for Teachers and Students、コネッツ)」を発足したと発表した。

デジタル教科書は従来、端末のOSごとに対応製品を教科書会社が開発する必要があったほか、教科書会社や教科によって

ユーザーインタフェイス(UI)が異なるため、利用者にとって操作性にネックがあったという。

これに対してCoNETSでは、マルチOSで動くデジタル教科書専用ビューアーを用意し、そのビューアー上で各社・各教科のデジタル教科書を

統一したUIで使用できるようにする。教科書会社はOSごとにデジタル教科書を用意する必要がなくなる。一方、生徒・児童にとっては、

複数教科のみならず、学年や学校が上がっても慣れたUIで戸惑うことなくデジタル教科書を使えるとしている。

CoNETSの共通プラットフォームで提供するデジタル教科書のフォーマットはEPUB3をベースとし、これに教科書に必要な独自の拡張を

行った仕様とする。具体的には、画像の拡大機能、弱視者のための機能、特別支援教育に対応する機能(総ルビ表示、白黒反転表示など)、

著作権保護のための暗号化機能などを拡張する。ただし、あくまでもEPUB3がベースのため、CoNETSの専用ビューアーでは

デジタル教科書のほか、一般のEPUB3コンテンツも閲覧可能。対応するOS/端末はWindows

8/7とiPadを予定しており、

学校現場での普及状況を見ながらAndroidについても検討する。

CoNETSのデジタル教科書では、バインダー機能により、書き込みなどを保存しておけるほか、例えば算数の計算問題部分をバインダーに

コピーし、繰り返し練習することも可能。英語の教科書では音声を再生したり、選択した単語の発音を確認できる機能も提供する。

また、社会の教科書に登場する地名から地図帳にリンクしたり、あるいは別の教科の教科書にリンクするといった教科をまたいだ連携も可能。

各生徒・児童が撮影した生き物などの写真を教師の端末に転送し、クラスで観察結果をまとめるといった協働学習も簡単に行えるとしている。

今後のスケジュールは、2015年4月に小学校の教科書が改訂されるのに合わせて小学校用を提供開始。

その後、2016年に中学校用、2017年に高等学校用をリリースする予定。

CoNETSに参画する教科書会社は、大日本図書株式会社、実教出版株式会社、開隆堂出版株式会社、株式会社三省堂、株式会社教育芸術社、

光村図書出版株式会社、株式会社帝国書院、株式会社大修館書店、株式会社新興出版社啓林館、株式会社山川出版社、数研出版株式会社、

日本文教出版株式会社の12社。

日立ソリューションズでは共通プラットフォームの開発を担当。専用ビューアーのほか、

デジタル教科書の更新をタイムリーに提供するクラウド側の配信システムも用意する。

(Internet Watch 2013/9/5

16:47)

ttp://internet.watch.impress.co.jp/docs/news/20130905_614198.html

【コメント】

学習の効果が著しく落ちるのは明らかですので個人的には電子教科書を使用することには大反対ですが、

電子教科書を導入しても学力低下は一切に起きない、という意見もあります。

その理由は、現時点で児童・生徒は何の勉強もしていないからです。

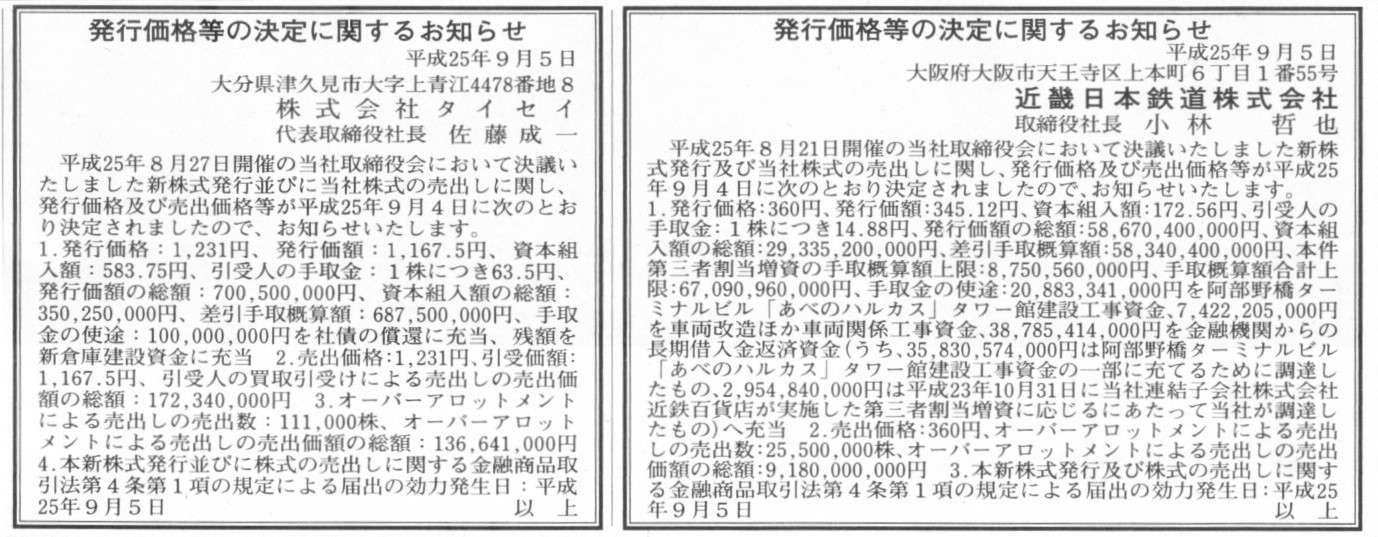

2013年9月5日(木)日本経済新聞

ノキア、通信インフラ柱に 携帯事業を売却 財務改善、市場は好感

(記事)

2013年9月5日(木)日本経済新聞 公告

発行価格等の決定に関するお知らせ

近畿日本鉄道株式会社

発行価格等の決定に関するお知らせ

株式会社タイセイ

(記事)

2013年9月5日(木)日本経済新聞

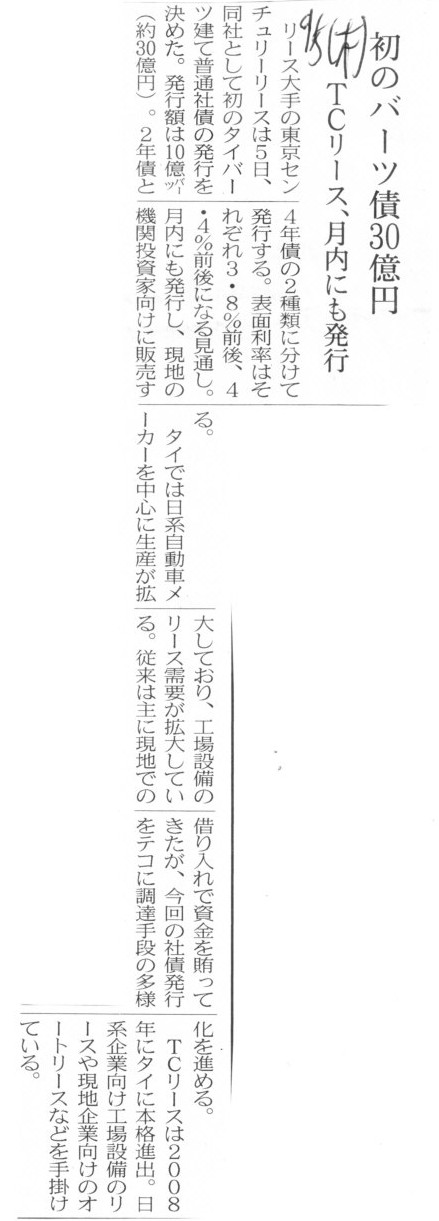

初のバーツ債30億円 TCリース、月内にも発行

(記事)

2013年9月2日

東京センチュリーリース株式会社

株式報酬型ストックオプション(新株予約権)の発行に関するお知らせ

ttp://navigator.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1089890&code=8439&ln=ja&disp=simple

【コメント】

実際にはこのようなことは一切しないのですが。

借りた方は、ヤフー株式を借りてどうするというのでしょうか。

仮に借りたヤフー株式を三井住友銀行が市場で短期間のうちに売買して売却益のような利ざやを稼ぐというのなら、

はじめからソフトバンク自身がそうした方が早いでしょう。

また、ソフトバンクとしては市場でヤフー株式を短期間のうちに売買して売却益のような利ざやを稼ぐことが難しくリスクがあるというのなら、

三井住友銀行の方も同じことはできないでしょう。

株式を担保に貸し出しを行うという時点であり得ないという突っ込みはなしの方向で書きました。

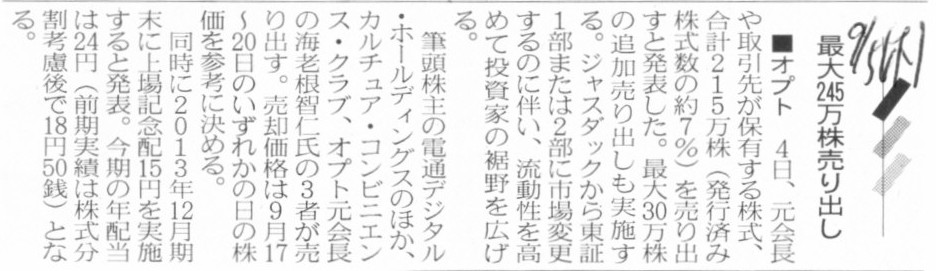

2013年9月5日(木)日本経済新聞

■オプト 最大245万株売り出し

(記事)

2013年9月4日

株式会社オプト

東京証券取引所における上場市場の変更に関するお知らせ

ttp://www.opt.ne.jp/files/topics/1761.pdf

2013年9月4日

株式会社オプト

株式の売出しおよびその他の関係会社の異動に関するお知らせ

ttp://www.opt.ne.jp/files/topics/1762.pdf

2013年9月4日

株式会社オプト

2013年12月期 記念配当および配当予想の決定に関するお知らせ

ttp://www.opt.ne.jp/files/topics/1763.pdf

2013年9月4日

株式会社オプト

当社株式に対する大規模買付行為への対応方針(買収防衛策)の一部変更に関するお知らせ

ttp://www.opt.ne.jp/files/topics/1764.pdf

【コメント】

「東証上場記念配当」という意味不明な配当を支払うようです。

去年はこのような「記念配当」がありました↓。

2012年10月31日

株式会社オプト

2012年12月期記念配当および配当予想の決定に関するお知らせ

ttp://www.opt.ne.jp/files/topics/1658.pdf

去年は「創業20周年記念配当」だったようです。

配当と言うのは利益を分配するものであって、少なくとも何かを記念して行うものではないわけです。

創業してちょうど20年経ったことは利益剰余金の増加そのものを意味しません。

また、証券取引所に上場することも利益剰余金の増加そのものを意味しません。

当期純利益の計上、これだけが利益剰余金の増加そのものを意味します。

2005年3月31日

株式会社オプト

子会社の異動ならびに当該子会社における株式会社小池書院の営業の一部譲受に関するお知らせ

ttp://www.opt.ne.jp/files/topics/1556.pdf

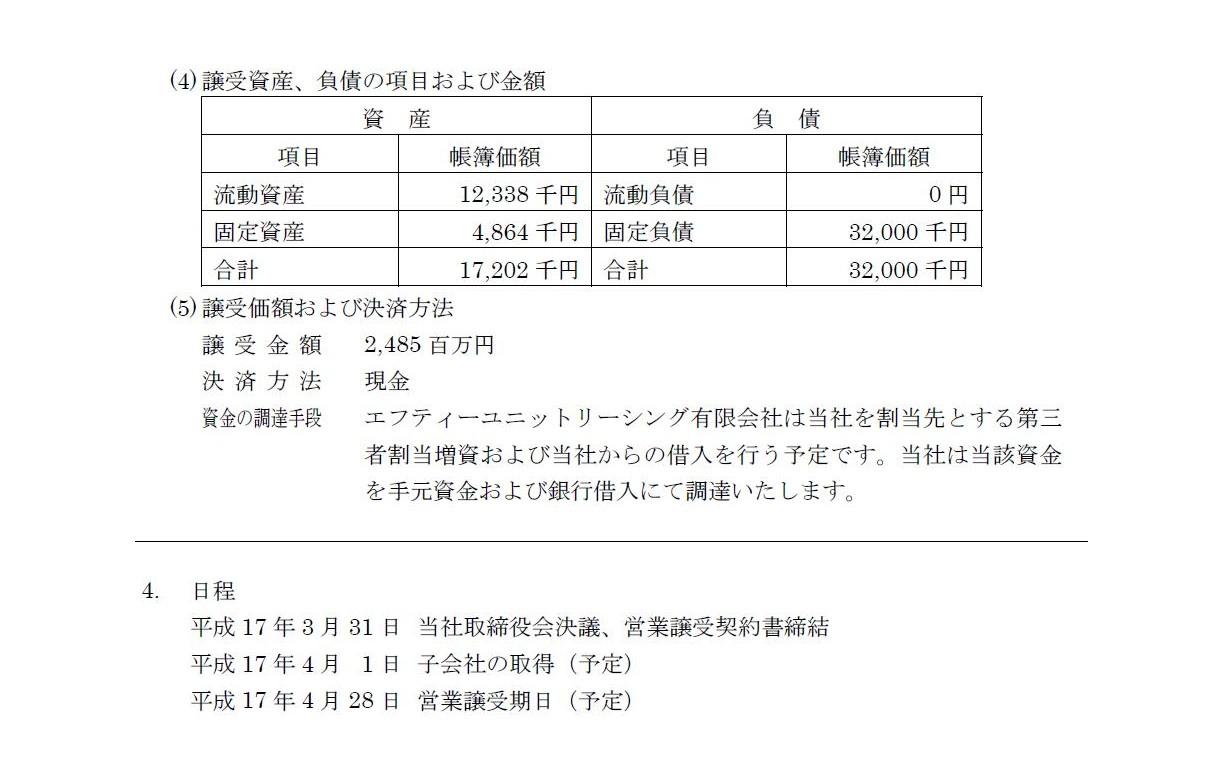

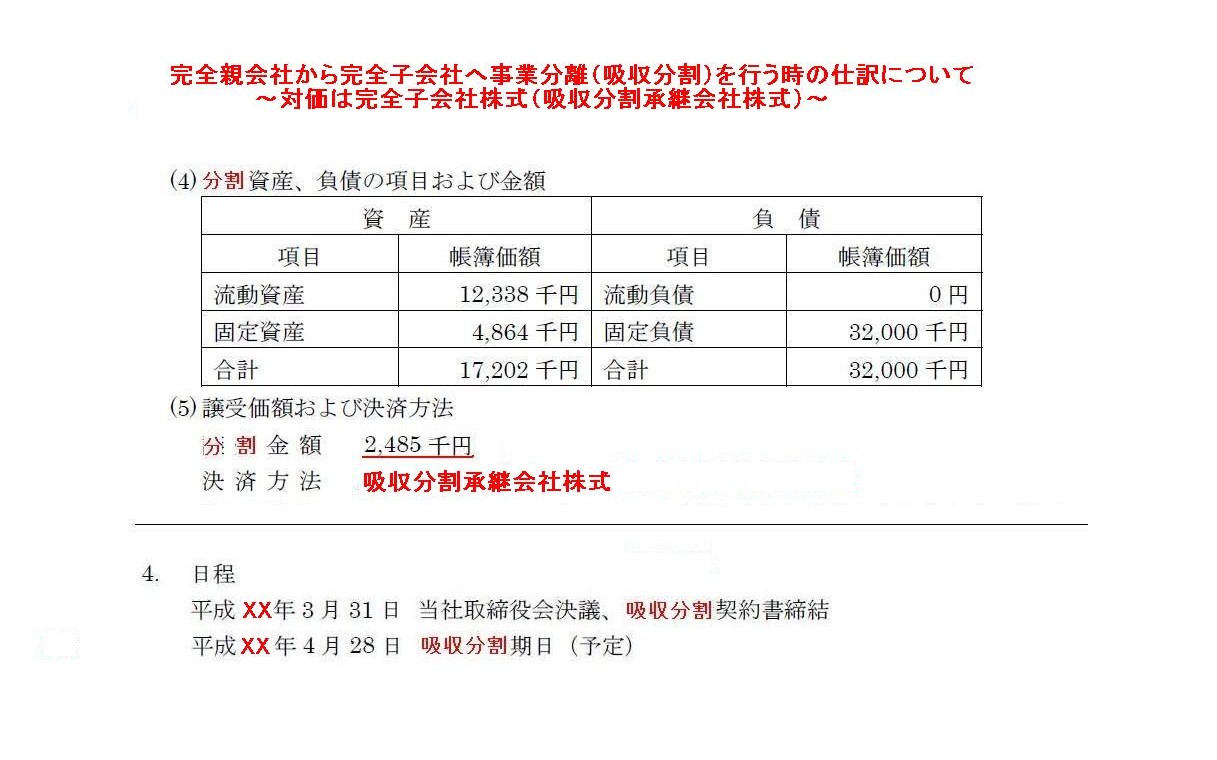

3. 子会社による営業の譲受 Ⅰ. 営業譲受の内容 (4)譲受資産、負債の項目および金額

4. 日程

(3/3ページより編集)

プレスリリースの通りなら、株式会社ALBA、株式会社小池書院両者の仕訳は以下のようになると思います。

株式会社ALBA(旧エフティーユニットリーシング有限会社)の平成17年4月28日(営業譲受期日)の仕訳

(ゴルフ関連事業部門諸流動資産) 12,338千円 / (ゴルフ関連事業部門諸流動負債) 0円

(ゴルフ関連事業部門諸固定資産) 4,864千円 (ゴルフ関連事業部門諸固定負債) 32,000千円

(営業権) 2,499,798千円

(現金預金) 2,485,000千円

株式会社小池書院の平成17年4月28日(営業譲受期日)の仕訳

(ゴルフ関連事業部門諸流動負債) 0円

/ (ゴルフ関連事業部門諸流動資産) 12,338千円

(ゴルフ関連事業部門諸固定負債) 32,000千円 (ゴルフ関連事業部門諸固定資産) 4,864千円

(現金預金) 2,485,000千円

(ゴルフ関連事業移転利益) 2,499,798千円

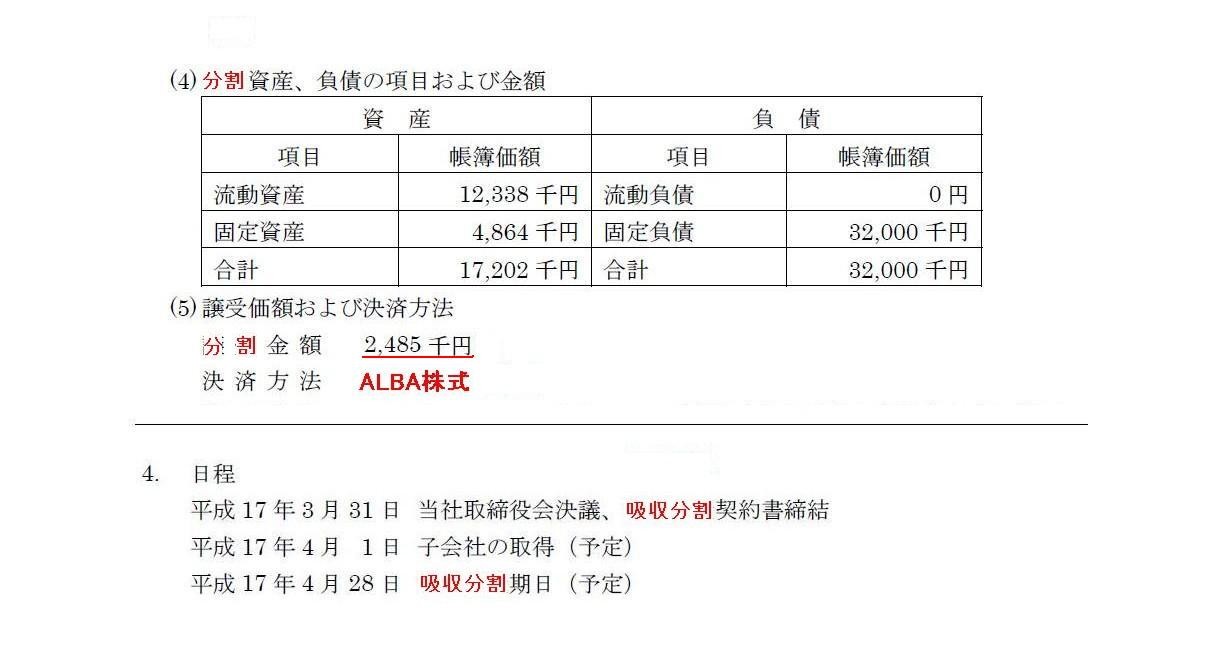

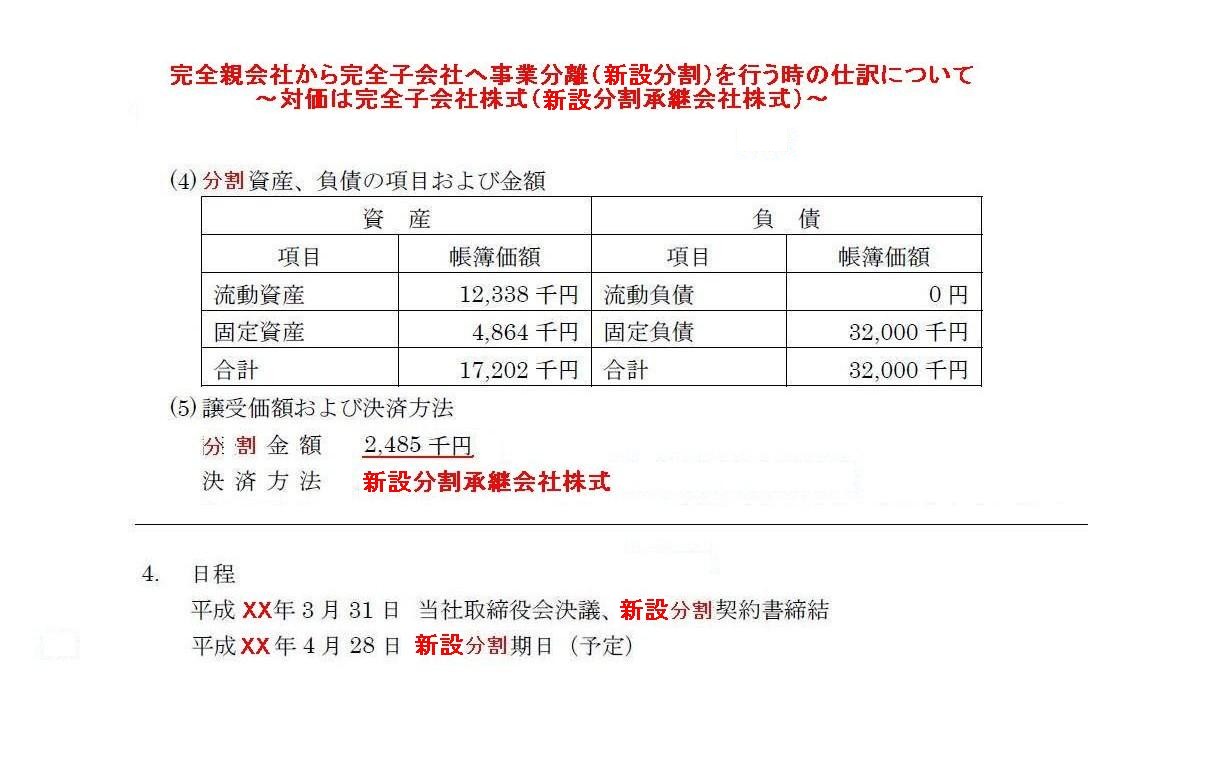

3. 子会社による営業の譲受 Ⅰ. 営業譲受の内容 (4)譲受資産、負債の項目および金額

4. 日程

(3/3ページより改変)

株式会社ALBA(旧エフティーユニットリーシング有限会社)の平成17年4月28日(吸収分割期日)の仕訳

(ゴルフ関連事業部門諸流動資産) 12,338千円 / (ゴルフ関連事業部門諸流動負債) 0円

(ゴルフ関連事業部門諸固定資産) 4,864千円 (ゴルフ関連事業部門諸固定負債) 32,000千円

(営業権) 17,283千円

(資本金) 2,485千円

株式会社小池書院の平成17年4月28日(吸収分割期日)の仕訳

(ゴルフ関連事業部門諸流動負債) 0円

/ (ゴルフ関連事業部門諸流動資産) 12,338千円

(ゴルフ関連事業部門諸固定負債) 32,000千円 (ゴルフ関連事業部門諸固定資産) 4,864千円

(ALBA株式) 2,485千円

(ゴルフ関連事業移転利益) 17,283千円

完全親会社から完全子会社へ事業分離(吸収分割)を行う時の仕訳について ~対価は完全子会社株式(吸収分割承継会社株式)~

「設例」

この場合、両社の仕訳はどうなるでしょうか。

まず、吸収分割承継会社である完全子会社の仕訳はこうだと思います。

吸収分割承継会社である完全子会社の平成XX年4月28日(吸収分割期日)の仕訳

(ゴルフ関連事業部門諸流動資産) 12,338千円 / (ゴルフ関連事業部門諸流動負債) 0円

(ゴルフ関連事業部門諸固定資産) 4,864千円 (ゴルフ関連事業部門諸固定負債) 32,000千円

(営業権) 17,283千円

(資本金) 2,485千円

ところが、吸収分割会社である完全親会社の仕訳はこう↓はならないようなのです。

吸収分割会社である完全親会社の平成XX年4月28日(吸収分割期日)の仕訳

(ゴルフ関連事業部門諸流動負債) 0円

/ (ゴルフ関連事業部門諸流動資産) 12,338千円

(ゴルフ関連事業部門諸固定負債) 32,000千円 (ゴルフ関連事業部門諸固定資産) 4,864千円

(完全子会社株式) 2,485千円

(ゴルフ関連事業移転利益) 17,283千円

なぜなら、現行会計基準上は、受取対価が分離先企業の株式のみである場合、分離先企業が子会社の場合には移転損益を認識しない、

という定めになっているため、上記の仕訳は切りたくても切れないからです。

ではどうすればいいのかと言うと、おそらく、そのような事業分離(吸収分割)自体が会計上は行えない、ということなのだと思います。

事業分離(吸収分割)自体が会計上は行えない、と聞くと妙な感じがするかもしれませんが、

このことを理解するために、今度は、「完全親会社から完全子会社へ事業分離(新設分割)を行う」場合を考えてみましょう。

完全親会社から完全子会社へ事業分離(新設分割)を行う時の仕訳について ~対価は完全子会社株式(新設分割承継会社株式)~

「設例」

この場合、両社の仕訳はどうなるでしょうか。

まず、なのですが、新設分割承継会社である完全子会社の仕訳は果たしてこうなるでしょうか。

新設分割承継会社である完全子会社の平成XX年4月28日(新設分割期日)の仕訳

(ゴルフ関連事業部門諸流動資産) 12,338千円 / (ゴルフ関連事業部門諸流動負債) 0円

(ゴルフ関連事業部門諸固定資産) 4,864千円 (ゴルフ関連事業部門諸固定負債) 32,000千円

(営業権) 17,283千円

(資本金) 2,485千円

会社設立時の仕訳がこの仕訳であるわけですが、会社設立時から営業権が計上されることになります。

それはおかしいな、と直感的に感じるかと思います。

そう考えますと、新設分割会社である完全親会社の仕訳はこう↓はならないのが何となく分かる気がするわけです。

新設分割会社である完全親会社の平成XX年4月28日(新設分割期日)の仕訳

(ゴルフ関連事業部門諸流動負債) 0円

/ (ゴルフ関連事業部門諸流動資産) 12,338千円

(ゴルフ関連事業部門諸固定負債) 32,000千円 (ゴルフ関連事業部門諸固定資産) 4,864千円

(完全子会社株式) 2,485千円

(ゴルフ関連事業移転利益) 17,283千円

また、独立企業間における吸収分割では、「取得」の会計処理がなされ、

吸収分割承継会社は時価で資産・負債を計上する(受け入れる)ことになっているかと思います。

一方、吸収分割会社は適正な帳簿価額で資産・負債を分離するわけです。

そして、共通支配下の取引では、吸収分割承継会社は適正な帳簿価額で資産・負債を計上する(受け入れる)ことになっており、

吸収分割会社は適正な帳簿価額で資産・負債を分離することになっているかと思います。

吸収分割により資産・負債の支配者が変わったか否かが根拠ということで、時価か適正な帳簿価額かが分かれているのだと思いますが、

移転することになった資産・負債はそれで「1セット」(1つの営業、1つの事業、業務が従来通りそれで続いている)なのではないかと思います。

何かの資産を単品で売買したこととは異なるのですから、独立企業間における吸収分割だろうが共通支配下の取引だろうが、

分離先企業(資産・負債を受け入れる企業)では適正な帳簿価額で資産・負債を計上する(受け入れる)方が正しい会計処理だと思います。

分離先企業がその「1セット」(1つの営業、1つの事業、従来通りそれで続いている業務)を適正な帳簿価額よりも高く評価して買った

という場合は、営業権で処理すればそれで済む話だと思います(分離元企業は事業移転利益を計上すればよいだけでしょう)。

移転することになった資産・負債はそれで「1セット」(1つの営業、1つの事業)であり、「移転する業務は従来通り続いているのだ」、

という点において、分離先企業は適正な帳簿価額で資産・負債を計上する(受け入れる)べきだ、と思うわけです。

また、「事業は何も変わることなく続いているのだから適正な帳簿価額で資産・負債を計上すべきだ」という考え方をさらに押し広げますと、

連結会計においても、連結子会社の資産・負債は時価評価すべきではない、という考え方が正しいということが分かるかと思います。

連結子会社を連結財務諸表に足し算するに際しては、

「連結子会社では事業は何も変わることなく続いているのだから適正な帳簿価額で資産・負債を連結財務諸表に計上すべきだ」

という考え方に行き着くわけです。

他にも、共通支配下の取引では吸収分割承継会社は適正な帳簿価額で資産・負債を計上する(受け入れる)ことになっている

わけですが(この考え方はもちろん正しいわけです)、これと全く同じ考え方(資産・負債に対する支配は何も変わっていない)により、

連結子会社の資産・負債も適正な帳簿価額で連結財務諸表に計上すべきだ、という考え方に行き着くわけです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}