2013年9月3日(火)

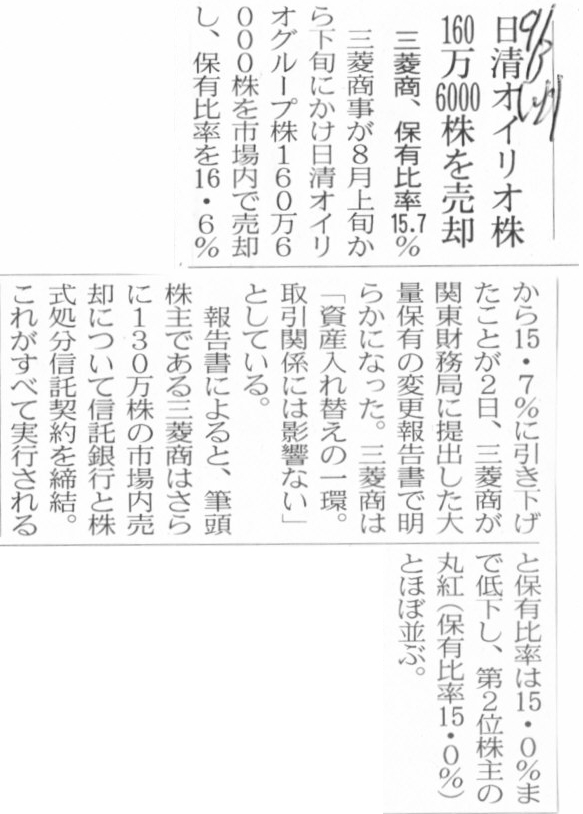

2013年9月3日(火)日本経済新聞

日清オイリオ株160億6000万株を売却 三菱商、保有比率15.7%

(記事)

2013年9月3日(火)日本経済新聞 公告

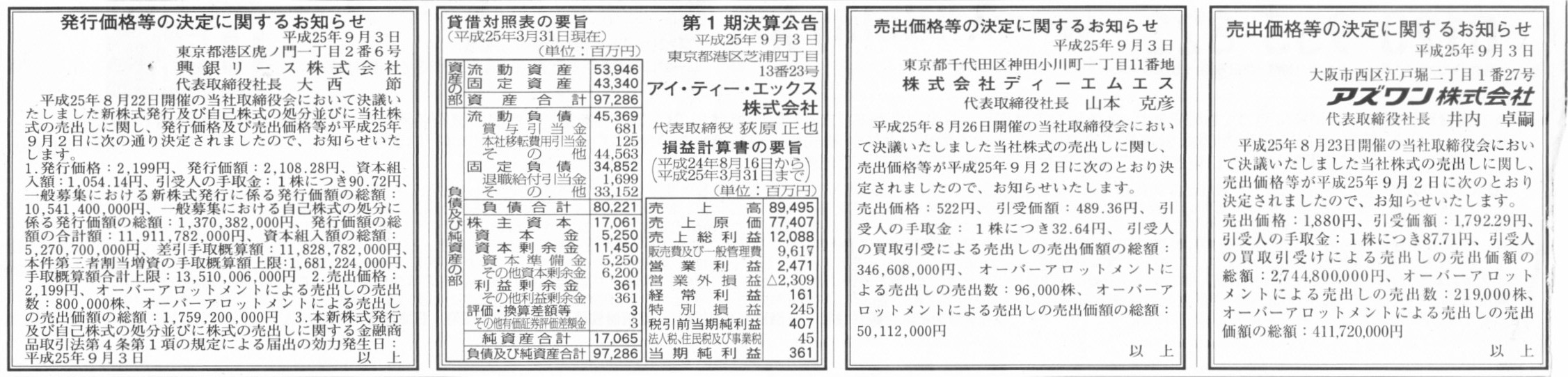

発行価格等の決定に関するお知らせ

興銀リース株式会社

第1期決算公告

アイ・ティー・エックス株式会社

売出価格等の決定に関するお知らせ

株式会社ディーエムエス

売出価格等の決定に関するお知らせ

アズワン株式会社

(記事)

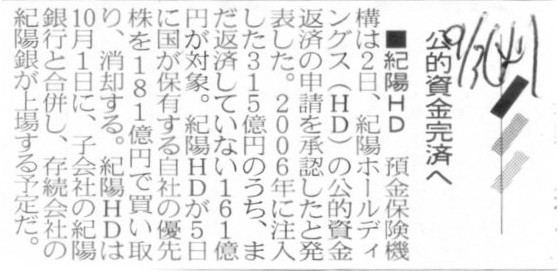

2013年9月3日(火)日本経済新聞

■紀陽HD 公的資金完済へ

(記事)

2013年9月3日(火)日本経済新聞

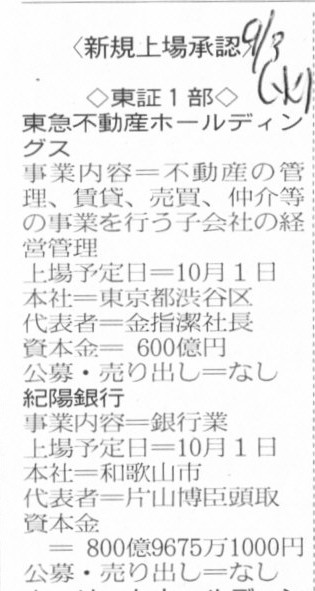

<新規上場承認>

◇東証1部◇

東急不動産ホールディングス

紀陽銀行

(記事)

2013年9月2日

株式会社紀陽ホールディングス

第4回第一種優先株式(公的資金優先株式)の取得および消却に関するお知らせ

ttp://www.kyfg.com/news/get_pdf.php?f=00000107

2013年9月2日

株式会社紀陽ホールディングス

当社連結子会社株式会社紀陽銀行の新規上場承認に関するお知らせ

ttp://www.kyfg.com/news/get_pdf.php?f=00000106

2013年8月27日

株式会社デジタルハーツ

株式移転に伴う株式のお取扱いについて

ttp://pdf.irpocket.com/C3620/qnwX/gkMW/kKU7.pdf

2013年9月2日

株式会社デジタルハーツ

株式会社ハーツユナイテッドグループの新規上場承認に関するお知らせ

ttp://pdf.irpocket.com/C3620/qnwX/GGFt/n31h.pdf

2013年9月2日

株式会社デジタルハーツ

株式会社ハーツユナイテッドグループ及びグループ会社の役員人事に関するお知らせ

ttp://pdf.irpocket.com/C3620/qnwX/GGFt/GbQp.pdf

2013年9月3日(火)日本経済新聞

株式分割銘柄が堅調 個人マネーの流入期待で

(記事)

【コメント】

株式分割自体は株主の資産価値・金銭的価値には中立です。

株式の分割割合に応じて機械的に市場株価が下がるだけです。

証券取引所における表面上の市場株価の切り下げを除けば、株式分割自体は市場株価には完全に中立です。

ただ、既存株主は小口にして保有株式を「売却しやすくなった」ので市場株価は今後下がりやすくなる、という見方もできますし、

反対に、株式市場の投資家にとっては小さな投資金額でも株式を「購入しやすくなった」ので市場株価は今後上がりやすくなる、

という見方もできるわけです。

どちらの見方も正しいように思えます。

敢えてこのことを踏まえ推論するならば、売買金額(市場株価×単元株式数)が小さければ小さいほど、市場株価の変動性は大きくなり、

売買金額(市場株価×単元株式数)が大きければ大きいほど、市場株価の変動性は小さくなる、というようなことは言えるかもしれません。

もしくは市場価格の変動性というより、「出来高」とそれらは関連があるかもしれません。

もしくは出来高が少ないなら市場株価の変動性も小さいはずだ、というようなことが言えるかもしれません。

そういったことを考えていくと、株式分割は、市場株価が上昇するか下落するかに影響を与えると言うより、

市場株価の変動幅が拡大する方向に影響を与える(別の言い方をすれば、株式分割を行うと市場株価のボラティリティが大きくなる)、

という言い方ができるかもしれません。

2013年9月3日(火)日本経済新聞

米ベライゾン、史上2番目のM&A 通信

世界再編の波 スマホ普及で高速網

ソフトバンク傘下スプリント 新サービスで対応

(記事)

米ベライゾン 、英ボーダフォン との合弁を1300億ドルで取得へ 歴代3位の大型案件

[ロンドン/サンディエゴ 2日 ロイター] - 米ベライゾン・コミュニケーション は2日、英ボーダフォン

から

合弁会社ベライゾン・ワイヤレス株45%を1300億ドルで取得することで合意したと発表した。

これによりベライゾンはベライゾン・ワイヤレスを完全子会社化し、14年間続いた両社の提携は解消されることとなる。

合意では、ボーダフォンが現金589億ドル、ベライゾン株602億ドルを受け取る。この他、110億ドル相当の取引を通じ、

買収規模は1300億ドルになるとしている。

企業の買収案件としては、1999年のボーダフォンによる独マンネスマン買収(2030億ドル)、

2000年のアメリカ・オンライン(AOL)によるタイム・ワーナー買収(1810億ドル)に続き、過去3番目の大きさとなる見通し。

英ボーダフォンは米国の携帯市場から完全撤退する。

両社の取締役会は全会一致で案件を承認した。取引は2014年第1・四半期の完了を予定している。

今回の合意により、ベライゾンはワイヤレス部門の手持ち資金を超高速通信網に投資することが可能になる。

競争の激化する米携帯通信市場で他社の追撃をかわしたい考えだ。

同社はベライゾン・ワイヤレスの完全取得で直ちに1株利益(一時項目を除く)が約10%押し上げられるとの見方を示した。

ボーダフォンは優良資産を手放すものの、株主還元の拡大や欧州事業の強化に充てる資金を得ることになる。

同社は株式売却益の7割を株主に還元するとした。また、向こう3年度で携帯通信網やブロードバンドネットワークの改善に

60億ポンド(93億ドル)を投じる考えを示した。

ボーダフォンのビットリオ・コラオ最高経営責任者(CEO)は記者団に対し、

ベライゾン・ワイヤレスは「優れた勢いを持つ事業での非常に生産的なパートナーシップだった」と述べた。

またベライゾンのローウェル・マカダムCEOは、買収に適したタイミングだったとして「当社にとってエンジン加速のきっかけになる」と述べた。

ただこれによりベライゾンは新たに多額の借り入れを背負うことになる。

今後は債務返済が優先され、当面は大型投資が難しくなる可能性があるとの指摘もある。

マッコーリーのアナリスト、ケビン・スミセン氏は「おそらく少なくとも短期的には大型案件は難しくなるだろう」と述べた。

また、米ワイヤレス市場の成長鈍化と小規模ライバルとの価格競争という点からみると、買収価格が高すぎた可能性があると指摘した。

両社の合弁事業をめぐっては、ボーダフォンの動向が常に思惑を呼んでいた。

両社の協議は、金利上昇見通しや自社の株価下落を背景に機会喪失の懸念を強めたボーダフォンの思惑がきっかけとなり、

夏にかけて活発化した。関係者がロイターに明かしたところによると、これにより金額は当初ささやかれていた1000億ドルから

ボーダフォンの希望額1300億─1350億ドル付近に引き上げられることになった。

ボーダフォンのコラオCEOにとっても、欧州景気に改善の兆しがみられ、ソフトバンク

によるスプリント・ネクステル買収で

米市場の競争激化が必至とみられることから、思いがけないタイミングだったと考えられている。

(ロイター 2013年

09月 3日 08:05

JST)

ttp://jp.reuters.com/article/wtInvesting/idJPL4N0GY2LT20130902

これで終わりたいのですが、まあ何ですからもう少し書きます。

米ベライゾン・コミュニケーションによる英ボーダフォン保有のベライゾン・ワイヤレス株式の取得額は1300億ドルとのことです。

これがベライゾン・ワイヤレス株式の45%分ですから、ベライゾン・ワイヤレス株式のトータルの価値は2889億ドルということになります。

参考までに言いますと、取得する米ベライゾン・コミュニケーション自身の株式時価総額は2013年9月3日の夜(日本時間)で1355億ドル前後、

売却する英ボーダフォン自身の株式時価総額は同じ日時で1583億ドル前後、となっています。

米ベライゾン・コミュニケーションと英ボーダフォンの合弁会社の株式の価値が、

米ベライゾン・コミュニケーションの株式の価値の2倍をはるかに超えており、

また、英ボーダフォンの株式の価値の2倍弱、という状態なわけです。

ベライゾン・ワイヤレスとは一体どういう合弁会社だというのでしょうか。

そんな滅茶苦茶な話はないと思いますが。

本来なら、米ベライゾン・コミュニケーションと英ボーダフォンの個別財務諸表を見てみたいところですが、

どちらも連結財務諸表しか開示していないでしょう。

合弁会社ベライゾン・ワイヤレス株式の貸借対照表価額がそれぞれいくらなのかを見てみたいのですが、それは開示していないと思います。

英ボーダフォン保有のベライゾン・ワイヤレス株式の帳簿価額はせいぜい数十億ドル(米ベライゾンも保有割合に見合った価額になるでしょう)

だと思います。

帳簿価額数十億ドルの株式を1300億ドルで売ると言うのです、こんな滅茶苦茶な話はないと思いますが。

ベライゾン・ワイヤレスの業績が何十年以上にも渡り安定しており、当期純利益を計上し続けてきた(なおかつ配当もあまり支払っていない)

ということなら、株式売買価格が株式帳簿価額の数十倍以上ということもあり得るでしょうが、

競争が極めて激しい携帯電話業界でベライゾン・ワイヤレスの業績がそれほどよかったとはあまり思えません。

むしろ業績があまりよくなかったので英ボーダフォンは合弁会社から手を引いたと見るべきでしょう。

仮にベライゾン・ワイヤレスに累積損があるとしたら、このたびのベライゾン・ワイヤレス株式の売買において

英ボーダフォンは売却損を計上したとしても何らおかしくないわけなのです。

しかるに、仮に株式売買価格が1300億ドルだとすると、英ボーダフォンには1200億ドル以上もの売却益が計上されることになります。

一方ベライゾンの連結財務諸表には、同額(株式取得価額-少数株主持分(ボーダフォン保有分))の連結調整勘定が計上されることになります。

この株式売買価格が本当なら、英ボーダフォン、米ベライゾン・コミュニケーション双方の貸借対照表の形が著しく変わることになります。

ちなみに、この株式の売買の発表を受けて、両会社の株価も漫画のようになっています↓。

「英ボーダフォンのここ5日間の値動き」

英ボーダフォンの方は発表前29.5ドル弱、発表後32.0ドル弱、ということで、発表を受けて8.5パーセント前後の上昇となっています。

米ベライゾンの方は、発表前は46.50ドル強、発表後は48.50ドル強、ということで、発表を受けて4.3パーセント前後の上昇となっています。

もしこの株式売買価格が本当なら、英ボーダフォンの株価はいきなり30パーセントも40パーセントも(もっとはるかに)急騰するでしょうし、

米ベライゾンの株価はいきなり30パーセントも40パーセントも(もっとはるかに)急降下するでしょう。

株式市場からの評価は本来の値動きに比べれば随分穏やかです。

この理由は、株式市場は愚かなのでこの売買価格のインパクトの持つ意味が全く分かっていないからなのか、

それとも、この株式売買価格は事実とは異なると見抜いているからなのか、

それとも、また何か別の要因があるからなのか。

いずれにせよ、発表を受けて米ベライゾンの株価が上昇すると言うのは完全に意味不明ということになるでしょう。

ベライゾンからは589億ドルもの現金が出て行きます。

この現金は今後銀行に返済して行かねばなりませんが、その見通しはあるのでしょうか。

そしてベライゾンは602億ドル分もの新株式の発行を行います。

資本金が増加することは資本充実の原則の観点からは望ましいことですが、

この場合は会社に拠出された財産は、表現できないくらい異常な価額となっている合弁会社株式ですから、

率直に言えば架空増資と言えるわけです。

資本充実の原則にも反するわけでして、ただ単に途方もない希薄化を生むだけでしょう。

正確には計算できませんが、株式時価総額と株式売買価格から想像すると、発行済株式総数は40パーセントほど増加するのだと思います。

ロイターの記事には、

>同社はベライゾン・ワイヤレスの完全取得で直ちに1株利益(一時項目を除く)が約10%押し上げられるとの見方を示した。

などと書かれていますが、何をどう考えたらそうなるのでしょうか。

ここでの1株利益というのがどちらを指すのか分かりませんが、

連結当期純利益なのだとしたら、ベライゾン・ワイヤレスの当期純利益の45%だけで連結当期純利益が約10%押し上げられる、

という意味になりますが。

もちろんこれは発行済株式総数が40パーセントほど増加することを考慮してのことだとは思いますが。

また、ベライゾンが適用しているのは米国基準だと思いますが、米国基準では確か少数株主持分は連結当期純利益から引き算しない

というような考え方ではなかったかと思います。

そうだとすると、株式の追加取得により子会社を完全子会社としても、連結当期純利益は一切増加しないことになりますから、

この場合1株利益は一切増加しない(株式数が増える分逆に1株利益は減少する)ということになります。

この1株利益が仮に個別当期純利益を指すのだとしたら、ベライゾン・ワイヤレスから配当がそれほど巨額だとはとても思えませんが。

いずれにせよ、ベライゾン株式の1株利益が同社の発表とは正反対に著しく減少することだけは確かでしょう。

また、発行済株式総数が40パーセントほど増加することになるわけですが、新しく発行した株式は全て英ボーダフォンが保有します。

つまり、英ボーダフォンがベライゾンの大株主(少なく見積もっても保有議決権割合20パーセント以上は確実でしょう)になるわけです。

合弁を解消して別れたかと思えば、合弁相手がいきなり自社の大株主になってしまう、という状況であるわけです。

自社株式を利用したM&Aの負の側面が出ることになる、と言うと言い過ぎでしょうか。

まあ、1300億ドルという株式売買価格が本当なら、ですが。

(会計基準について細かいことを言うと、

経済的単一体説では、連結当期純利益及び連結利益剰余金自体は親会社に帰属している(少数株主持分は控除されている)が

少数株主持分も純資産の一つ(少数株主も含めた全株主のもの)だと考えている、ということだと思います。

つまり、連結株主資本全体はあくまで親会社のみに帰属していると考える点では親会社説と経済的単一体説とで違いはない、

ということになるのだと思います。

このことは、今の連結財務諸表の作成方法はやはり親会社説を大前提とした作成方法である、ということを意味するのだと思います。

経済的単一体説は、結局親会社説をベースにしつつ、無理やり筋の違う考え方を押し通そうとしているだけなのだと思います。)

株式市場とは一体何なのか、そして特に今回は、上場企業が発表している財務情報開示とは一体何なのか、

改めて考えさせられました。

9月3日(ブルームバーグ):米マイクロソフト はフィンランドのノキア

の携帯電話機事業を買収し、

同社の特許のライセンス供与を受けることで合意した。マイクロソフトは54億4000万ユーロ(約7130億円)を支払う。

ノキアはかつて圧倒的な市場シェアを握っていたビジネスから撤退してネットワーク機器に注力し、

マイクロソフトはハードウエア分野への一層の事業拡大で成長を促進する。今回の合意を受けて、ノキア株は急伸。

両社の3日に発表資料によると、マイクロソフトはノキアのデバイス・アンド・サービス事業買収に37億9000万ユーロ、

特許のライセンス取得に16億5000万ユーロを支払う。

ノキアのスティーブン・エロップ最高経営責任者(CEO)は同職から退き、マイクロソフトに復帰する。

3日のヘルシンキ市場でノキア株は一時、前日比48%高となった。現地時間午前10時5分現在(日本時間午後4時5分)現在は

45%高の4.30ユーロで取引されている。これに基づく時価総額は162億ユーロとなる。

マイクロソフトは同社の基本ソフト(OS)「ウィンドウズ」を搭載したパソコンから携帯機器に消費者がシフトしている状況への

対応を迫られている。ノキアはアップル製品やグーグル

のOS「アンドロイド」を搭載した携帯電話に市場シェアを奪われ需要が減少し、

キャッシュフローの課題を抱えている。

シドニーの通信コンサルタント、ポール・バディ氏は「ノキアとマイクロソフトは共にスマートフォン(多機能携帯電話)分野で

好機を逃した。そこで取り返すのは極めて困難だ」と指摘。

「問題は弱い企業2社が統合して競争力の高い新たな企業になるかどうかだが、それは疑わしい」と述べた。

ノキアは7月に、4-6月(第2四半期)の携帯電話販売台数が27%減少したと発表。9四半期で50億ユーロを超える損失を出している。

エロップCEOは、1月には配当を停止して財務立て直しを図っていた。

改革の瞬間

マイクロソフトのスティーブ・バルマーCEOとエロップ氏は共同でブログに投稿し、「今日は改革の瞬間を記す日だ」とコメント。

「ノキアのデバイスとサービスを推進するためのマイクロソフトの深い関与と資源によって、ウィンドウズのエコシステムの

可能性を最大限に実現できるようになり、家庭や職場、その間のあらゆる場所で最も感動的な経験を提供できる」と説明した。

発表資料によると、今回の取引に伴い、ノキアの従業員約3万2000人がマイクロソフトに移籍する。

ノキアのデバイス・アンド・サービス事業は同社の2012年の純売上高の約50%相当を生み出していた。

バルマーCEOは発表文で、「将来に向けた大胆な一歩だ。両社の従業員と株主、消費者がお互いに恩恵を受ける措置だ」と述べ、

「電話事業におけるマイクロソフトのシェアと利益を加速させるだろう」とした。

ノキアのリスト・シラスマ会長は発表文で、「株主価値を最大化する方法をさまざまな選択肢の検討も含めて徹底的に評価した結果、

この取引がノキアと株主にとって最良の進路だと考えた」と説明した。同会長はノキアの暫定CEOに就任する。

(ブルームバーグ 更新日時: 2013/09/03 17:06

JST)

ttp://www.bloomberg.co.jp/bb/newsarchive/MSJ62H6KLVR701.html

【コメント】

このような記事がありました。

こちらは本当でしょうか。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}