2013年8月30日(金)

2013年8月30日(金)日本経済新聞

自己株5%をTBSが売却 ドコモなどに

(記事)

2013年8月30日(金)日本経済新聞

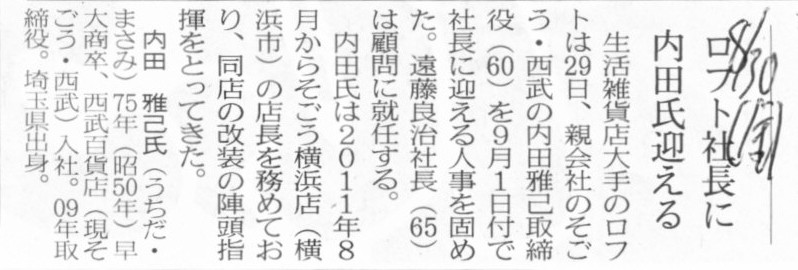

ロフト社長に内田氏迎える

(記事)

2013年8月30日(金)日本経済新聞

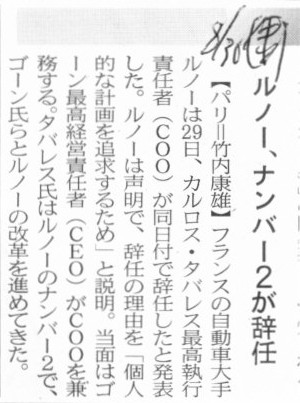

ルノー、ナンバー2が退任

(記事)

2013年8月30日(金)日本経済新聞

■バイテック 公募増資など17億円調達

(記事)

2013年8月29日

株式会社バイテック

新株式発行及び株式売出しに関するお知らせ

ttp://www.vitec.co.jp/pdf/20130829%90V%8A%94%8E%AE%94%AD%8Ds.pdf

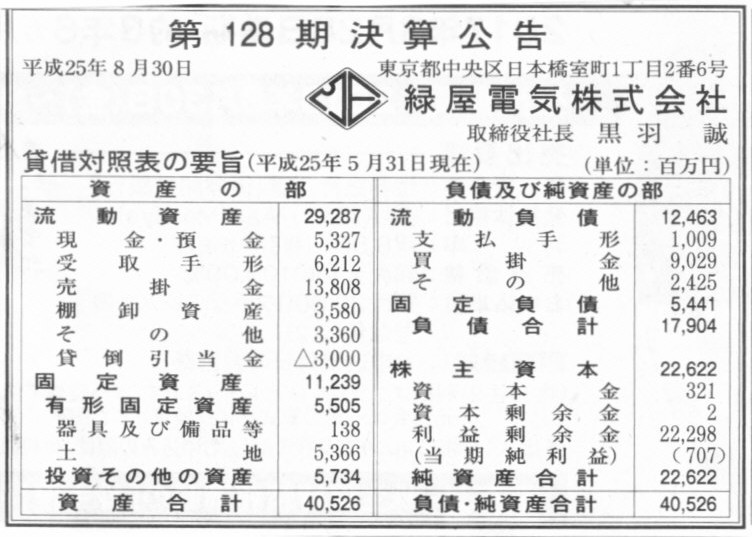

2013年8月30日(金)日本経済新聞 公告

第128期決算公告

緑屋電気株式会社

(記事)

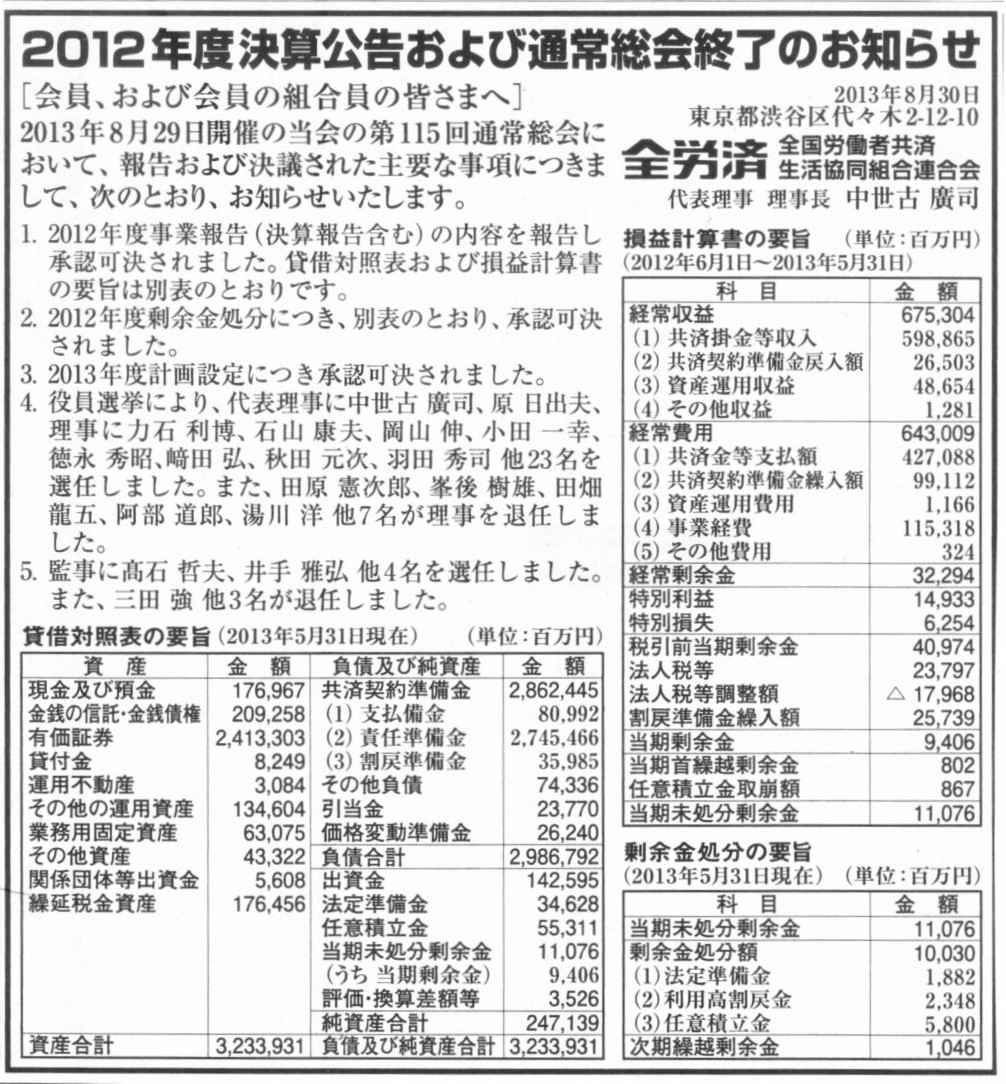

2013年8月30日(金)日本経済新聞 公告

2013年度決算公告及び通常総会終了のお知らせ

全国労働者共済生活協同組合連合会

(記事)

2013年8月30日(金)日本経済新聞

経営陣による買収、世界で相次ぐ 市場退出 企業自ら選択 短期主義が圧力に

(記事)

【コメント】

>長期保有の株主が特別配当を得られる仕組みにすべきだ

意味は分かるのですが、長期保有していることを理由に多くの配当を支払うことにはやはり問題があります。

一つは単純に法律上の「株主平等の原則」に反するからなのですが、もう一つ概念上の問題があります。

その問題点とは、「株式会社という会社制度は、出資者がその保有する株式を他人に売却することを前提としている」という点なのです。

記事で言おうとしていることは良く分かるのですが、長期保有を前提とすることは株式会社という制度の根本に反することでもあるのです。

会社は永続していくことを前提としています。

しかし、株式会社の制度では、出資者が株式を永遠に保有し続けることは全く前提としていないのです。

むしろ、株式を自由に売却できることを制度上担保することによって、出資者が会社へ出資しやすくしている、とすら言えるかもしれません。

また、人の命は有限ですが、会社は自然人とは異なり未来永劫存続していくことを前提としています。

人の命は永遠ではないからこそ、出資者が死亡しても会社は永続できるよう、

制度上出資者と会社とを明確に分離させている、とも言えるかもしれません。

「出資者はどうぞご自由に出資をしたり株式を他者に売却したりして下さい」というのがそもそもの株式会社という制度の前提なのです。

また、このことは、「会社には誰が株主かは関係がない」ということをも意味します。

誰が株主であろうが会社は生き残る、それが株式会社という制度の前提なのです。

また、誰が株主であろうが会社が生き残りさえすれば、債権者は救われる、そういった考え(債権者保護)も制度の前提としてあるでしょう。

出資者は入退出自由、そしてその上で会社は生き残る、これが株式会社という制度の前提だと思います。

法理的側面以外からの説明になりますが、株主を平等に扱わなければならない(その時の出資者は皆平等である)理由というのは、

以上のようないくつかの概念上の目的や前提があるからだと思います。

(他にも例えば株主間の差別的な取り扱いを容認するなら投資家の会社への出資を阻害してしまうという制度上の問題も出てくるかもしれません。)

それなのに、会社が株主に長期保有を迫るなど、本末転倒もいいところではないでしょうか。

株主は出資している会社がいい会社であれば自然と長期保有をするものです。

会社に言われなくても長期保有をします(むしろ株主から進んで長期保有をしたがるでしょう)。

株主がすぐに株式を売却してしまったのにはそれなりの理由があってのことなのです。

それを「すぐに売却しおって、あの株主はけしからん」と会社が出資者を批判するとは、お門違いもいいとこです。

それに、先ほど書きましたように、「誰が株主かは会社には関係がない」ことなのです。

ですから実はそもそも会社としては株主に長期保有してもらう必要というのは全くないわけです。

記事にあるような上場企業でも、株主に株式を長期保有してもらいたい、というようなインセンティブは全くないと思います。

新聞や雑誌の記事やニュース等で、上場企業が株主に株式を長期保有していただきたく・・・、というような内容のものがありますが、

上場企業にとっては株主に株式を長期保有してもらうメリットというのは特にないわけです。

敵対的買収防衛云々ということはありますが、それはまた別の議論でしょう。

会社にとって長期戦略や長期的な業績というのはもちろん大切です(それらが永続していくために必要不可欠でしょう)。

しかし、どのような考え(短期の業績や株価の上昇のみが大切だなど)を持って株式を買うかは出資者の自由でしょう。

市場には様々な考えを持った投資家がいて、その人たち全員を対象に資金調達の募集をかけるのが公募(増資)と呼ばれるものです。

投資家は、自分の考えと合うと思えば増資を引き受けるし、合わないと思えばはじめから引き受けないでしょう。

また、投資家は、増資時は自分の考えと合うと思ったが後で自分の考えと合わないと判断すれば市場で株式を売却するし、

増資時には引き受けなかったが後で自分の考えと合うと判断したら市場で株式で株式を買うでしょう。

それが株式の上場制度と呼ばれるものの本質でしょう。

その企業の株式を買うか保有し続けるか売るかは、株主自らが選択することなのです。

企業が選択することではありません。

短期主義の投資家もいれば長期運用目的の投資家もいる、そんな中にあって、できるだけ多くの投資家に増資を引き受けてもらい資金調達をする、

そうやって企業は生き残っていこうとするわけです。

企業には株式を長期保有をして下さいという資格はありませんし、ある意味株式を長期保有してもらう必要もないわけです。

ただ、魅力がない企業になってしまいますと、例えば増資をしたくても引き受け手が一切いないことになる、というだけなのです。

また、内部留保が十分な量に達し今後一切増資が必要ない状態になりますと、

後は株式市場で株式のみが企業とは全く無関係に日々投資家間で売買されるだけの状態になってしまうのも事実です。

これはこれで上場制度の負の側面と言えるのかもしれません。

そこにあるのは企業の経営や業績とは何ら関係がないマネーゲーム(市場株価の上昇下落のみ)、というそしりは免れないでしょう。

少し話が脱線してしまいましたが、誰が株主かは会社には関係ありませんし、会社には株主を選ぶ権利もない、というのは制度の根幹です。

また、誰が株主かは会社には関係がない、というのは、誰が株主であろうが会社はその議決権行使には平等に従わねばならない、

という意味でもあります。

株主が変わったから新しい株主の議決権行使には従わない、という理屈は一切通らないわけです。

会社としては当然永続していくことを前提に、長期戦略や長期的業績を重視した経営を行っていきたかったが、

株主が皆短期主義の出資者になってしまった結果、会社の方針が短期指向になってしまった場合は、

それはそれで短期の業績や株価の短期的上昇を重視した経営へと会社が変わるのも致し方ないことなのです。

そういうわけで、そういった市場にいる様々な考えを持った株主や投資家の影響を受けたくないという思いが上場という虚飾を上回った時、

今日の記事にありますようなMBOを会社(正確には創業者)は決断するのでしょう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}