2013年8月27日(火)

2013年8月26日

エイベックス・グループ・ホールディングス株式会社

連結子会社の会社分割(新設分割)に関するお知らせ

ttp://www.avex.co.jp/html/upload_file/top_01/7860_2013082615123601_P01_.pdf

2013年8月26日

エイベックス・グループ・ホールディングス株式会社

子会社の取締役選任及び代表取締役異動並びに代表取締役新任に関するお知らせ

ttp://www.avex.co.jp/html/upload_file/top_01/7860_2013082615132301_P01_.pdf

2013年8月26日

エイベックス・グループ・ホールディングス株式会社

子会社の組織変更、取締役委嘱事項変更及び執行役員異動に関するお知らせ

ttp://www.avex.co.jp/ir/upload_file/top_01/7860_2013082615135001_P01_.pdf

2013年8月27日(火)日本経済新聞

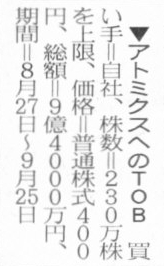

▼アトミクスへのTOB

買い手=自社

(記事)

2013年8月26日

アトミクス株式会社

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://www.atomix.co.jp/atomix_ir/i_pdf/sonota/kabusyutoku0826_13.pdf

2013年8月27日(火)日本経済新聞 公告

合併公告

ケネディクス・アドバイザーズ株式会社

ケネディスク・アセット・マネジメント株式会社

吸収分割公告

ケネディスク株式会社

ケネディクス・アドバイザーズ株式会社

合併公告

ケネディクス・レジデンシャル・パートナーズ株式会社

ケネディクス・アドバイザーズ株式会社

ケネディクス・オフィス・パートナーズ株式会社

金融商品取引業に係る吸収分割の公告

ケネディクス・アドバイザーズ株式会社

金融商品取引業者の吸収合併の公告

ケネディクス・アドバイザーズ株式会社

ケネディクス・オフィス・パートナーズ株式会社

劣後特約付無担保社債の期限前償還に関するお知らせ

株式会社三井住友銀行

(記事)

2013年8月27日(火)日本経済新聞

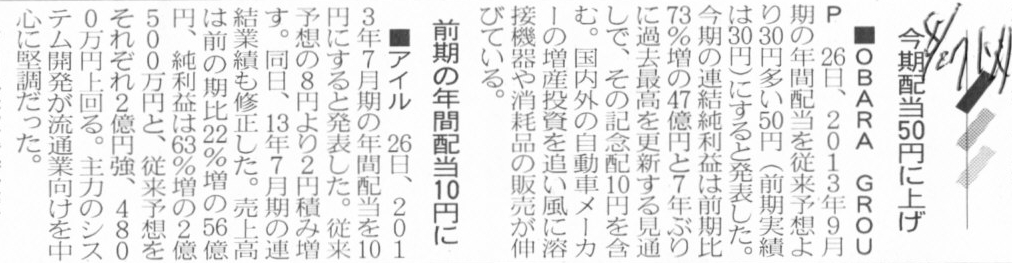

■OBARA GROUP 今期配当50円に上げ

■アイル 前期の年間配当10円に

(記事)

2013年8月26日

OBARA GROUP 株式会社

平成25年9月期

配当予想の修正に関するお知らせ

ttp://www.obara-g.com/jp/ir/news/pdf/ir_disclosed%20information_20130826_4.pdf

2013年8月26日

株式会社アイル

平成25年7月期配当予想の修正に関するお知らせ

ttp://v3.eir-parts.net/EIR/View.aspx?cat=tdnet&sid=1088887

2013年8月26日

株式会社アイル

業績予想の修正及び繰延税金資産の計上に関するお知らせ

ttp://v3.eir-parts.net/EIR/View.aspx?cat=tdnet&sid=1088886

2013年8月27日(火)日本経済新聞

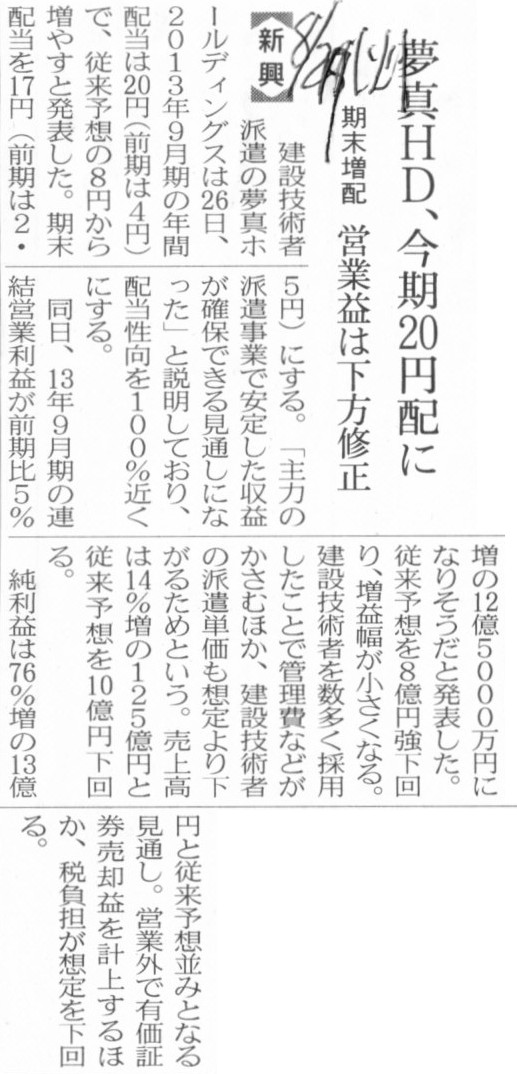

夢真HD、今期20円配に 期末増配 営業益は下方修正

(記事)

2013年8月26日

株式会社夢真ホールディングス

業績予想の修正に関するお知らせ

ttp://www.yumeshin.co.jp/ir/pdf/ir20130826_03.pdf

2013年8月26日

株式会社夢真ホールディングス

配当予想の修正に関するお知らせ

ttp://www.yumeshin.co.jp/ir/pdf/ir20130826_02.pdf

2013年8月22日

株式会社夢真ホールディングス

当社子会社(株式会社夢テクノロジー)の業績予想および配当予想の修正について

ttp://www.yumeshin.co.jp/ir/pdf/ir20130822.pdf

【コメント】

株式会社夢真ホールディングスは持株会社ですから、傘下の事業子会社からの配当が売上高に相当するわけです。

そんな中、主要連結子会社である株式会社夢テクノロジーが当期は業績がよく、大幅増配(4,000円/株→8,000円/株へ)の見込みです。

そして、株式会社夢真ホールディングス自身の当期の業績も前期に比べ好調であり、

大幅増配(12円62銭/株→20円62銭/株へ)見込みとのことです。

ただ、親会社の当期純利益が増加する要因は投資有価証券売却益計上や繰延税金資産の計上のようなのです。

事業子会社からの受取配当金は当期純利益増加の要因ではないようです。

話が複雑になるのですが、厳密に言えば、事業子会社からの配当金の受け取りは当期(2013年9月期)中ではなく、来期中になりますから、

事業子会社からの受取配当金は当期純利益増加の要因ではないのはある意味当たり前とも言えます。

事業子会社の大幅増配は当期(2013年9月期)の配当金に関してなのですが、

その支払いは来期中(2013年12月下旬以降)になるためにこのような矛盾にも似たことが起こるわけです。

事業子会社の業績が良かったのは当期ですが、親会社がその配当を受け取るのは来期になるわけです。

これらをまとめて一言で言えば、持株会社制では「事業子会社の業績が良かった期と親会社の業績が良かった期が一期ずれる」

ということになるわけです。

また、持株会社の連結財務諸表というのは、持株会社の財務諸表を中心に事業子会社の財務諸表を合算する形で作成していきますが、

その連結財務諸表は実質的には事業子会社が中心の財務諸表となるわけです。

するとどうなるのかと言えば、業績が好調な時期が個別と連結とでもずれるということにもなるわけです。

つまりこうなるわけです↓。

親会社の個別財務諸表の業績が好調な期 → (X+1)期

親会社の連結財務諸表の業績が好調な期 →

X期

子会社の個別財務諸表の業績が好調な期 → X期

このたび株式会社夢真ホールディングスは投資有価証券売却益計上や繰延税金資産の計上により増配の原資を無理やり捻出したようですが、

持株会社における本来の配当原資は事業子会社からの受取配当金のみのはずです。

株主や投資家が当期の株式会社夢真ホールディングスの連結財務諸表を見ると、

連結利益剰余金と連結現金預金が増加していますから、株式会社夢真ホールディングスに増配を要求したくなるのは当然です。

しかし、その連結利益剰余金と連結現金預金は実際には株式会社夢真ホールディングスにはありません。

利益剰余金と現金預金があるのは事業子会社の株式会社夢テクノロジーの方なのです。

少なくとも当期末の時点では。

その利益剰余金と現金預金を株式会社夢真ホールディングスのもの(配当原資など)とするためには、来期まで待たないといけないのです。

持株会社制とは一体何なのだろうか、業績がよいとは本質的に個別財務諸表のことを指すのではないだろうか、と改めて思いました。

2013年8月26日

株式会社LIXILグループ

株式会社エディオンとの資本業務提携のお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?template=announcement&sid=12765&code=5938

2013年8月26日

株式会社エディオン

株式会社LIXILグループとの資本業務提携ならびに第三者割当による新株式発行及び自己株式の処分に関するお知らせ

ttp://www.edion.co.jp/press/pdf/2013082615100527.pdf

【コメント】

住宅用資材メーカーが家電量販店の筆頭株主(8.00%のみ保有)になっても、なかなかその効果を発揮するのは難しい気がしますが。

ヤマダ電機が住宅メーカーのエス・バイ・エルを子会社化(50.2%保有)しましたが、その効果はどれくらいあったのでしょうか。

家を建て替える時に家電類も買い換えたりすることはあると思いますが、

家を建て替えるのは30年に一度あるかないか(人生の中で一番大きな買い物ですし、家を建てるのは一度きりということもあるでしょう)

であるのに対し、家電類はその種類により数年毎に何か新しい物を買うと言うこともあるでしょう。

購買頻度も購買価格も異なり、何から何まで、両業界が対象としている顧客層や購買パターンは著しく異なるものであると思います。

2013年8月27日(火)日本経済新聞

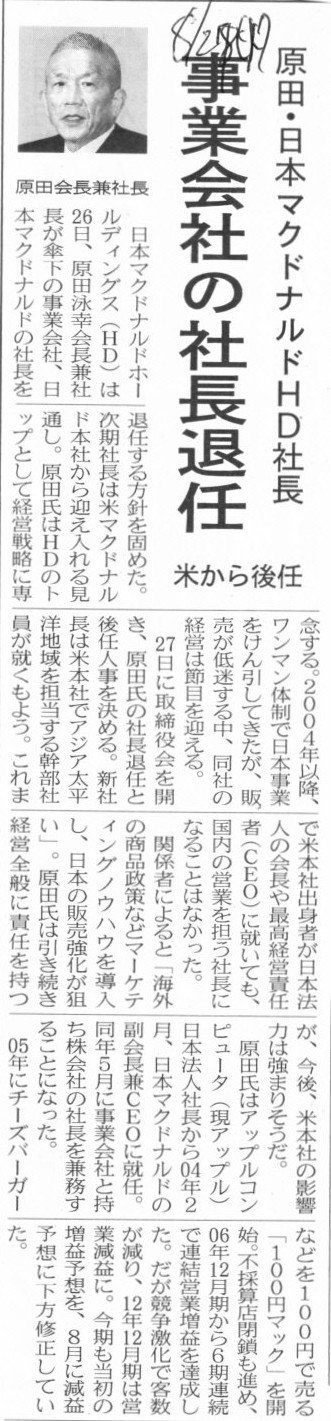

原田・日本マクドナルドHD社長 事業会社の社長退任 米から後任

(記事)

2013年8月27日

日本マクドナルドホールディングス株式会社

当社連結子会社の役員人事について

ttp://www.mcd-holdings.co.jp/news/2013/release-130827.html

[東京 27日 ロイター] - 日本マクドナルドホールディングス

は27日午前の取締役会で、連結子会社の日本マクドナルドの

原田泳幸・会長兼社長兼CEOが会長専任となり、サラ・カサノバ氏が社長兼CEOとなる人事を決めたと発表した。

業績が低迷するなかでの社長交代となったが、原田氏は会見で「退任ではない」と繰り返し、

「新しい経営タレントを投入したマネージメント強化だ」と述べた。サラ・カサノバ氏については、日本の市場を良く知っていることや、

6つの国でマクドナルドのビジネスの経験があることなどから「グローバルアラインメントを取るリーダーとして最適」と判断したという。

日本マクドナルドHDは12月期決算。8月下旬の社長交代は異例とも受け取れるが、原田氏は、事業会社の人事であることに加え

「日本のマーケットは非常に厳しく、ダウントレンドにある。一刻も早くベストのマネージメントタレントを投入することが必要」と説明した。

サラ・カサノバ氏は、1965年カナダ生まれ。1991年にマクドナルド カナダに入社、12年6月からは、

マクドナルド マレーシア・シンガポールリージョナルマネージャーに就いていた。

この間、04年から09年までは日本マクドナルドで執行役員や上席執行役員を務めていたことがある。

いつ、社長就任を打診されたかは明らかにしなかった。

サラ・カサノバ氏は「日本マクドナルドには強い基盤がある。

強い基盤の上にさらに強いものを築いていきたい」と述べ、他国のマクドナルド事業との連携を進める考えを示した。

日本マクドナルドHDの役員には変更はない。原田氏は、日本マクドナルドHDの会長兼社長兼CEOを務めている。

今後については「日々のビジネス経営はサラ・カサノバ氏が執行責任を持つが、

ホールディングスの責任者、日本マクドナルドの会長として全面的にサポートする」(原田氏)としている。

(ロイター 2013年

08月 27日 13:08

JST)

ttp://jp.reuters.com/article/wtInvesting/idJPL4N0GS0C620130827

【コメント】

日本マクドナルドの社長がいきなり交代したようです。

消費者の嗜好の変化も速いfast-food(ファーストフード)業界だけに、経営幹部の人事もfast-foot(足早に)に行ったのでしょうか。

ちなみに、新社長のサラ・カサノバ氏はこちらの大学でMBAを取得しているようです↓。

修了年度から考えて、おそらく実務経験なしに学部からそのまま修士課程へ進学したのだと思います。

McMaster University

ttp://www.mcmaster.ca/

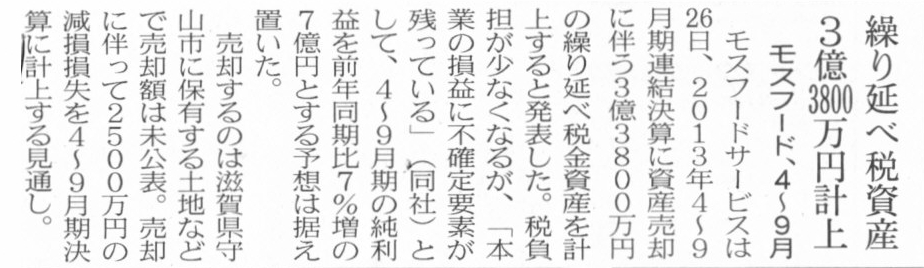

2013年8月27日(火)日本経済新聞

モスフード、4〜9月 繰り延べ税資産3億3800万円計上

(記事)

2013年8月26日

株式会社モスフードサービス

固定資産の譲渡および繰延税金資産の計上に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1088865

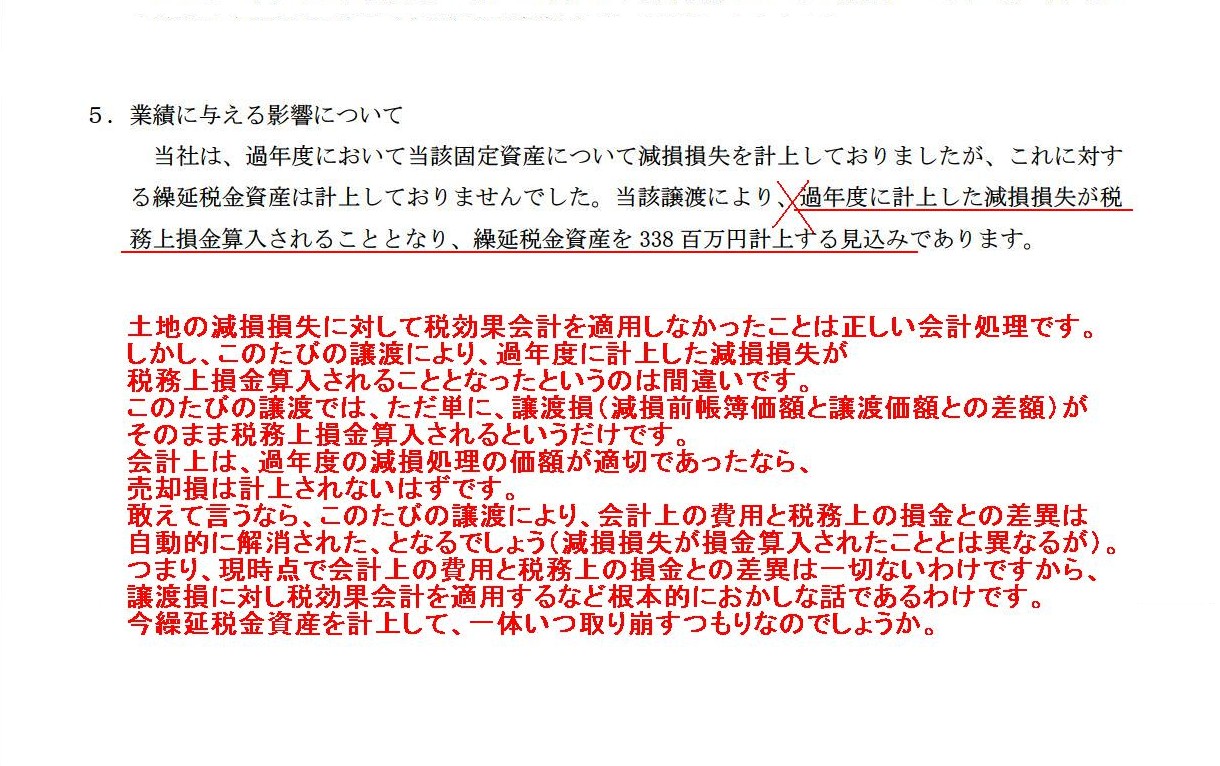

【コメント】

5.業績に与える影響について

(1/1ページ)

土地の減損損失に対して税効果会計を適用しなかったことは正しい会計処理です。

しかし、このたびの譲渡により、過年度に計上した減損損失が税務上損金算入されることとなったというのは間違いです。

このたびの譲渡では、ただ単に、譲渡損(減損前帳簿価額と譲渡価額との差額)がそのまま税務上損金算入されるというだけです。

会計上は、過年度の減損処理の価額が適切であったなら、売却損は計上されないはずです。

敢えて言うなら、このたびの譲渡により、会計上の費用と税務上の損金との差異は

自動的に解消された、となるでしょう(減損損失が損金算入されたこととは異なるが)。

つまり、現時点で会計上の費用と税務上の損金との差異は一切ないわけですから、

譲渡損に対し税効果会計を適用するなど根本的におかしな話であるわけです。

今繰延税金資産を計上して、一体いつ取り崩すつもりなのでしょうか。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}