2013年8月24日(土)

【コメント】

直接的にはアンケート調査の回答はホームページには載っていないようですが、

このたびの「ライツイシュー(株主割当増資)」に対する満足度については、この新株予約権が「どの程度行使されたか」で

間接的に推測できようというものでしょう。

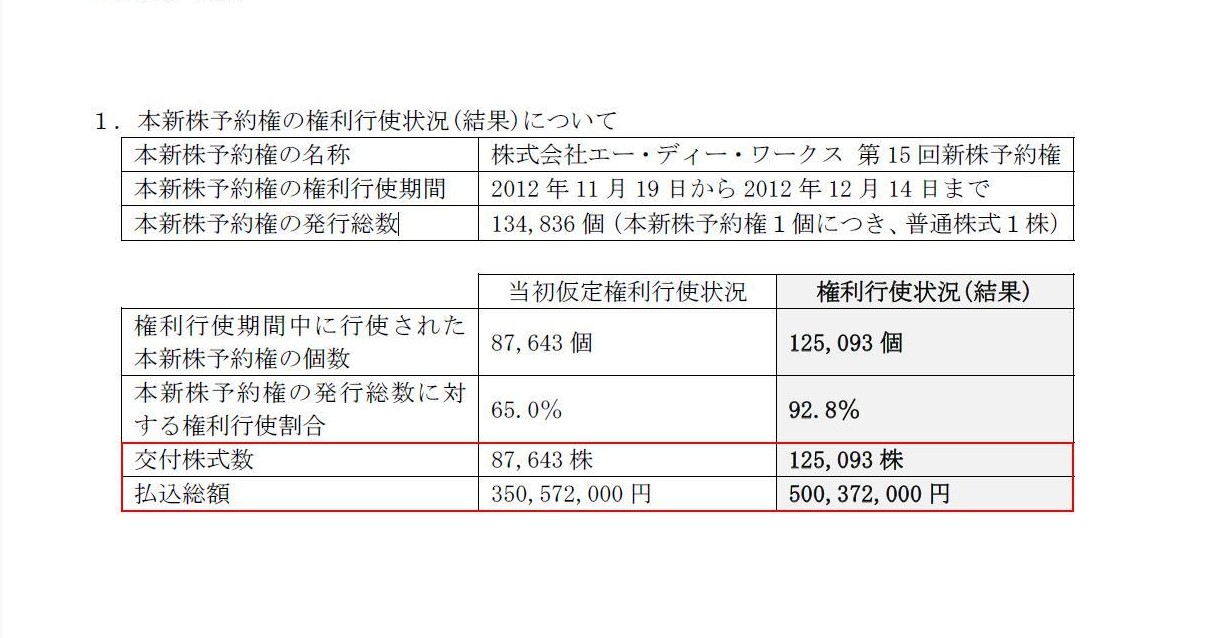

ADワークスのホームページには次のような権利行使の結果が掲載されています↓。

2012年12月20日

株式会社エー・ディー・ワークス

ライツ・オファリング(ノンコミットメント型/上場型新株予約権の無償割当て)による新株予約権の権利行使状況(結果)に関するお知らせ

ttp://contents.xj-storage.jp/contents/32500/T/PDF-GENERAL/140120121220051590.pdf

1.本新株予約権の権利行使状況(結果)について

(1/2ページ)

当初の仮定では、権利行使割合は65.0%と読んでいたようですが、実際には92.8%もの新株予約権が行使されたようです。

当然、交付された株式数も当初仮定よりもはるかに多かったことになりますし、

払込総額も当初仮定よりもはるかに多かったことになります。

当初仮定の数字に根拠があったのかどうかは知りませんが、9割以上もの新株予約権が行使されたということは

この「ライツイシュー(株主割当増資)」は株主や投資家に好評であったとは言えるでしょう。

ただやはり会計理論上は問題が多過ぎると思います。

増資で得た資金は棚卸資産の取得に使うと書かれていますが、

調達した資金が過剰だったり過少だったらどうするのでしょうか?

また、増資後も業績見通しに変更はない(増資及び資金運用を経た上での上方修正はない)とのことですが、

1株当たりの配当金にも変更はない、と書かれています。

しかし、これも考えてみればおかしな話です。

1株当たりの配当金が同じなら、株式数が多ければ多いほど配当負担は大きくなります。

どの程度業績が上向くかどうかも不透明なまま、金額も不確定な資金調達だったのです。

新株予約権の行使によりどれくらい株式数が増加するか全く分からないわけです。

率直に言えば、(当期の業績はもちろんですが)発行済株式総数により、1株当たりの配当金額は変わってくるはずなのです。

増資をする際は、「このような設備投資を行いたい」という資金の使途の明確化がまず最初に来ます。

設備投資による利益の増加を見通して、設備投資額を決定します。

そしてその設備投資計画に基づき、その設備投資のためにはどのくらいの増資が必要かが決まります。

次に、1株当たりいくらで新株式を発行できるのかが決まります。

1株当たりの発行価額は、基本的には、上場企業の場合ですと市場株価、非上場企業ですと簿価です。

最後に、資金調達計画の金額を1株当たりの発行価額で割って、発行する新株式数が決まります。

まず最初に「このような設備投資を行いたい」という戦略面の話が来るわけです。

そして財務面に関して、「合計いくら資金が必要か、1株当たりの発行価額はいくらか、そして、新たに発行される株式数は何株か」

の3つは最初に決まっている話であるわけです。

資金調達の目的も決まっていないのはそれはそれでもちろん論外です。

それと同様に、「合計いくら資金が必要か、1株当たりの発行価額はいくらか、そして、新たに発行される株式数は何株か」

すら確定していないというのは、資金調達の意味は全くないと言っていいわけです。

というより、本来であるなら、「このような設備投資を行いたい」という戦略や

「合計いくら資金が必要か、1株当たりの発行価額はいくらか、そして、新たに発行される株式数は何株か」

という財務面の見通しがない場合は、増資の引き受け手がそもそもいないはずなのです。

ある企業が増資をするという発表を行いました。

それを聞いたあなたはまず何を思いますか?

「へえ、何に使うんだろう?」

と思うでしょう。

目的もなく増資をする企業などないからです。

そして使途・目的といった戦略面と同時に、「合計いくら増資をする計画なのか、発行価額はいくらか、そして何株新株式を発行するのか」、

という財務面の話が、増資の発表を聞いたと同時に頭に浮かぶわけです。

増資を引き受けるとしたら、増資の使途・目的は戦略に沿ったものであり合理的か否かを誰も考えるでしょう。

発行価額は妥当な価格か否か誰もが考えるでしょう。

そして、合計何株新株式が発行される計画であり、自分が何株引き受けたら自分の議決権割合は何パーセントになるか誰もが考えるでしょう。

そういった戦略面や財務面の全てを総合的に勘案して、

合計何株(金額で合計いくら分)引き受ける(もしくは増資は妥当でないから一切引き受けない等)を投資家は決定するわけです。

よく分からないけど増資をするらしいから株式を買ってみよう、などという投資家は一人もいないわけです。

要するに、企業の側にとっても投資家の側にとっても、戦略面と同時に、

「合計いくら増資をする計画なのか、発行価額はいくらか、そして何株新株式を発行するのか」

という財務面の話についても確定していないと資金調達は本来実行できないはずなのです。

翻って、新株予約権はどうでしょうか。

「合計いくら増資をする計画なのか、そして何株新株式を発行するのか」は何一つ全く確定していないわけです。

さらに、発行価額に相当する権利行使価額というのは、通常の公正な発行価額よりも著しく低いことが一般的かと思います。

新株式の発行と言うのは、本来の話をすれば、資金調達のみを目的としたものであるはずなのです。

そうでなけば、新株式の発行など、そもそも株主が認めないはずなのです。

上場企業では当たり前のように新株予約権が発行されていますが、事実上それは資金調達を目的にしているとは言えないでしょう。

なぜ上場企業では新株予約権を発行できるかと言えば、

煎じ詰めれば、各株主の保有議決権割合が極めて小さいため経営をしているという自覚が全くなく、

株価が上がったら株式市場で売ろうということしか考えていないからです。

そのような株式の売買が悪いとは言いませんが、それなら株式市場はただのマネーゲームの場であることを認める他ないでしょう。

株式市場はただのマネーゲームの場であるなら、そこで会計理論など通用するはずもなく、またそこに通用させる必要もなく、

そして株式市場は会計理論など理解できるはずもないのかもしれません。

いわゆる「ライツ・オファリング」というのは既存株主の利益に配慮した資金調達方法であるとされていますが、

本当に資金調達が目的であるのなら、少なくとも「コミットメント型」でないと理論上整合しないでしょう。

なぜなら、ノンコミットメント型の場合は、調達する資金の金額が不確定であるからです。

新株予約権が行使されなかった分については全額他の誰かに第三者割当増資で引き受けてもらうという条件が必要になるでしょう。

{kind=link}