2013年8月22日(木)

【ニューヨーク時事】孤高のヒットメーカーの輝かしい大記録が、日米の球史に刻まれた。

米大リーグ、ヤンキースのイチロー外野手が21日、本拠地ニューヨークで行われたブルージェイズ戦の一回に左前打を放ち、

日米通算4000安打の偉業を達成した。

日本で1278本、米国で2722本を放ち、大リーグでは過去にピート・ローズ、タイ・カッブの2人しか到達していない大台へ。

10月に40歳を迎える日本が生んだ好打者が、プロ22年目で手にした勲章だった。

(時事通信 2013/08/22-15:14)

ttp://www.jiji.com/jc/c?g=spo_30&k=2013082200566

【コメント】

イチロー選手がついに偉業を達成したようです。

おめでとうございます。

野球の技術がずば抜けているだけでなく、ケガをしないということもプロの選手としては大切なことなのだと思います。

技術、努力、自己管理、これらが全てが揃って初めて成し遂げることができる大記録なのだと思います。

私から言うことはこれ以上は何もありませんが、日本と同じくプロ野球が人気スポーツとなっている台湾では妙な記事があるようです↓。

プロ野球米大リーグ、ニューヨーク・ヤンキースのイチロー選手が現地時間21日の試合で安打を放ち、日米通算4000本安打を達成した。

この偉業は野球競技が盛んな台湾でも報じられた。台湾メディア・中国時報は

「初めからメジャーでやっていたら一体何本ヒットを打っただろうか」とする記事を掲載した。

中国時報の記事は、イチローが記録を達成する直前に掲載されたもの。「安打王」のピート・ローズ氏の4256安打と比較する場合、

日本での1278安打を含むイチロー選手の記録の「真の価値」について分析した、米国内の野球分析サイトの結果について紹介した。

記事は、分析サイトが編み出した公式によると、

日本プロ野球で主力として出場するようになった1994年から7年間で放った1242安打は大リーグでの1240安打に相当し、

日米の通算記録でその価値が大きく劣るということはないとの見解を示した。

さらに、大リーグの試合数は当時の日本プロ野球より試合数が20%多いことから

「イチローが初めから米国で始めていたら、とっくにピートローズを抜いて、すでに大リーグの安打王になっていたかもしれない」とした。

(サーチナ 2013/08/22(木)

12:45)

ttp://news.searchina.ne.jp/disp.cgi?y=2013&d=0822&f=national_0822_033.shtml

イチロー選手を過小評価しているわけではありませんが、この記事は間違いだと思います。

オリックスに入団して1~2年ほどは二軍にいて基礎固めをしたことがその後の成長につながっていると思います。

高校卒業後初めからメジャーに入っていたら、何もできずに退団していたかもしれないと思います。

メジャーどころか、巨人や西武といった人気球団に入っていても、あまり活躍できずに終わっていたかもしれないなと思います。

どちらかと言えば地味なオリックスだったから、淡々と下積み生活を送ることができてその後の成長の土台を築けたのだと思います。

何事でもそうですが、あまり注目されずに一人黙々と練習するということは非常に大切なのです。

いきなり注目されるとかえって成長できないということはあると思います。

イチロー選手は高校~入団1~2年目を通じてひっそりとそして十分に基礎固めをした、

それがこのたびの大記録につながっているのだと思います。

2013年8月21日

近畿日本鉄道株式会社

新株式発行及び株式売出しに関するお知らせ

ttp://www.kintetsu.jp/ir_news/news_info/newstock.pdf

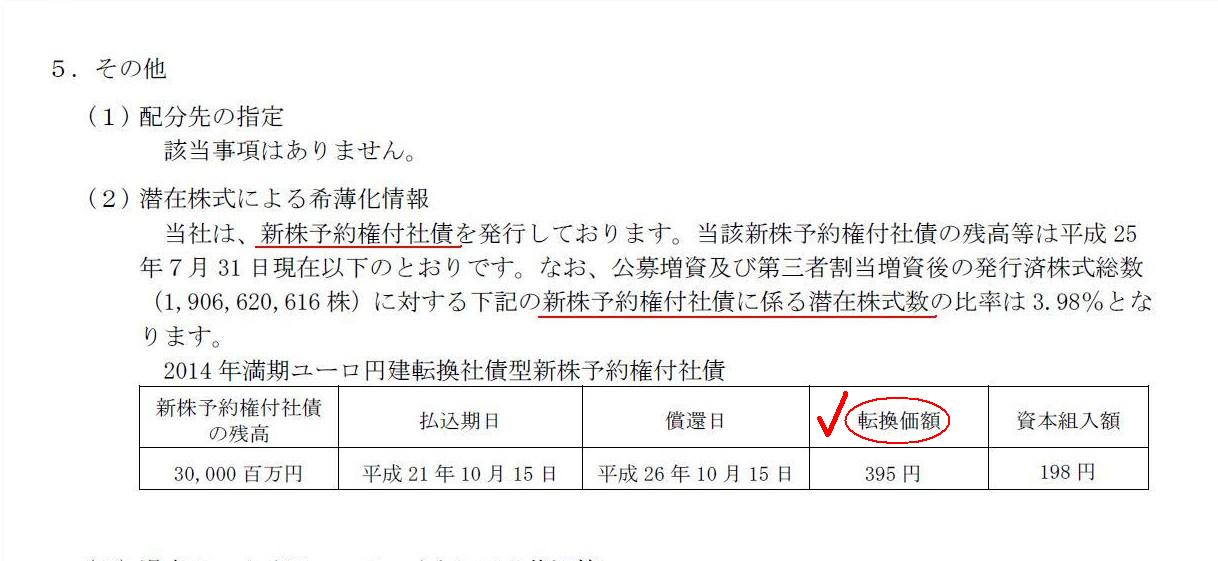

近畿日本鉄道株式会社は新株予約権付社債を発行しているようです↓。

(2)潜在株式による希薄化情報

(7/7ページ)

より本質的な話をするために、ここでは市場株価ではなく簿価で考えていきましょう。

株式の希薄化という場合、基本的には増資などの結果株式数が増加したので「1株当たりの利益額が減少すること」を言います。

ただ、「1株当たりの議決権割合が減少すること」も意味することもあります。

基本的には「1株当たりの利益額が減少すること」=「1株当たりの議決権割合が減少すること」なのですが、

優先株式というよく分からない株式が発行されることもありますので、両者はイコールではない場面はありますが、

発行されている株式が普通株式のみである場合は、

例えば、株式数が5%増加したら、1株当たりの利益額も5%減少し、1株当たりの議決権割合も5%減少する、という関係にあるわけです。

このような場合、株式の希薄化率は5%だ、などというのでしょう。

厳密に言うと、株式数が5%増加したら、1株当たりの利益額は(1/1.05)倍になり、1株当たりの議決権割合も(1/1.05)倍になる、

と言わないといけません。

正確に一般化して言えば、

株式数がa%増加したら、1株当たりの利益額は{100/(100+a)}倍になり、1株当たりの議決権割合も{100/(100+a)}倍になる、

もしくは、株式数がa倍になったら、1株当たりの利益額は1/a倍になり、1株当たりの議決権割合も1/a倍になる、

もしくは、株式数がa倍分増加したら、1株当たりの利益額は{1/(1+a)}倍になり、1株当たりの議決権割合も{1/(1+a)}倍になる、

となります。

ここでは単純化して、発行している株式は普通株式のみ、そして、

株式数がa%増加したら、1株当たりの利益額もa%減少し、1株当たりの議決権割合もa%減少する、

と考えます。

ここから本論なのですが、株式の希薄化が株式の価値に与える影響はこれで終わるような簡単な話ではありません。

株式数が増加した結果、1株当たりの議決権割合は必ず減少します。

例えば、株式数が5%増加したら1株当たりの議決権割合も5%減少する、と言えるわけです。

議決権割合の方は話は簡単です。

しかし、話が簡単ではないのは1株当たりの利益額の方なのです。

確かに、株式数が5%増加したら、1株当たりの利益額も5%減少すると言えるのですが、

それにはある大きな仮定を置いているのです。

その仮定とは、「増資後も利益額は変わらないとしたら」という仮定です。

株式数は増加する、しかし利益額は変わらない、だから1株当たりの利益額は減少するわけです。

しかし、そもそも利益額を増やすために、企業は設備投資を行い、そのために増資を行うわけです。

率直に言えば、利益額の増加に結び付かない増資ならしない方がましなわけです。

そうすると、「増資後も利益額は変わらないとしたら」という仮定自体に少しおかしな点があるわけです。

増資を行って資金調達をして設備投資をして大きな利益額を計上する、

その上で、「増加後の利益額÷増加後の株式数」の計算をしないといけないわけです。

もちろん、設備投資をしても思ったように利益額が増加しなかったり、

最悪の場合は設備投資の計画もないままに増資を行ったりした場合は1株当たりの利益額は減少します。

しかし、利益額が大きく増加する設備投資及びそのための増資であれば、1株当たりの利益額は増加するわけです。

増資をしたら必ず1株当たりの利益額は減少する、とは決して言えないわけです。

究極的には増資を行った結果1株当たりの利益額が増加するか減少するかは、設備投資の効果が現れてみないと分からない、となるでしょう。

そのためには、1年どころか3年もしくは5年以上も待たないといけないかもしれません。

その期間の長短は設備投資の種類によるわけです。

増資を行う時点で、1株当たりの利益額がどれくらい増減するかは厳密には計算できない部分はあると思います。

もちろん企業は利益額を増加させるつもりで増資や設備投資を行いますし、

増資を引き受ける方も増資により企業は今後も成長していくであろうと思って増資を引き受けるわけですが。

次に、増資が既存株主に与える影響と新株主に与える影響の違いについてですが、

増資により既存株主の1株当たりの議決権割合が減少してしまうことは避けられず、それはもうどうしようもないことでしょう。

一方、1株当たりの利益額の方ですが、簿価で考えていくということで、ここでは「1株当たりの株主資本額」で増資をするとしましょう。

この場合、増資をするというだけでは、1株当たりの株式の価値は何も変化しないわけです(議決権割合のみ減少しますが)。

既存株主にとっては、増資前後で1株当たりの株主資本額が増減することはないわけです。

増資後、前期以前に比べ1株当たりの利益額は減少するかもしれません。

ただやはりそれでも、それは1株当たりの株式の価値が減少したこととは異なるわけです。

新株主にとっては、ただ単に公正な価額で株式を取得したというだけであり、

特段1株当たりの利益額というのは関係ないと言えるわけです。

増資を引き受ける前は、1株当たりの利益額はいくらだったから増資を引き受けた、

しかし、増資を引き受けた後は、1株当たりの利益額はいくらまで減少してしまった、

ということはあると思います。

しかし、それでもやはり、それは1株当たりの株式の価値が減少したこととは異なるわけです。

既存株主にとっても新株主にとっても、株式の公正な価値は簿価で決まるわけですから。

「1株当たりの利益額が将来増加しようが減少しようが、それらのリスク全てを含めて株式の公正な価額はその価額(簿価)だ」、

ということではないでしょうか。

以上のようなことを考えていくと、いわゆる「1株当たりの利益額」という概念は、

上場企業(市場株価)のみに一定度関係があるだけのことではないかと言う気がしてきました。

市場株価では将来の利益額や将来のキャッシュフローや将来の配当額を先読みして株価に織り込んでいくと言います。

そうであるならば、増資の結果生じる将来の配当額が減少する原因となる1株当たりの利益額の減少が

市場株価に影響を与えるというのは理解できる部分があります。

ただ、同時に、それでは将来利益額が増加するかもしれないこと自体は全く織り込んでいないということになる気もします。

それとも、将来利益額は増加しないと読んでいる、ということなのでしょうか。

何にせよ、市場株価というのは究極的には説明は不可能という気が私にはしていますが。

様々なこと考えると、1株当たりの利益額は株式の価値を決めないのでしょう。

もちろん、同じ利益額なら、株式数が少ない方が(増資をする前の株式数の方が)、1株当たりの利益額は大きかったことになります。

しかし、増資をしなかったら、その利益額は達成できなかったかもしれないわけです。

「もうこうであればこうだったはずなのだ。(増資をしなければよかった。)」などと言い出せばキリがないわけです。

それは結果論でしょう。

その時は増資を行って設備投資を行うことがベストだと判断した、それだけのことでしょう。

また、性急に1株当たりの利益額のみを追い求めると、長期的な視野に立った経営を阻害してしまう恐れもあります。

損益計算書の「利益」と言うのは、「その一期のみ」の経営成績を表すわけです。

もちろん一期一期の積み重ねが経営ですが、その一期のみで物事を判断するのもまた間違いでしょう。

当期は1株当たりの利益額は小さかったかもしれない、しかし、来期以降は1株当たりの利益額は大きくなるかもしれないわけです。

設備投資の種類により効果が現れるまでの期間に長短はありますし、大きなマクロ経済の状況との兼ね合いもあるわけです。

1株当たりの利益額というのは本当に小さな事象しか表していないわけです。

当期に計上した当期純利益のうち、全額を設備投資に回すべきかもしれないし、全額を配当に回すべきかもしれないし、

40%のみを配当し残りの60%は将来に備え内部留保として現金で保有しておくべきかもしれない。

当期純利益の金額の大きさや1株当たりの利益額の大きさだけでは何も言えないわけです。

まして、それが株式の価値に毎日毎日影響を与えるなど滑稽な話です。

株式の公正な価値は簿価で決まる(その簿価に将来の全てのリスクが織り込まれている)、

既存株主にとっても新株主にとっても出資を検討している人にとっても、それだけのことではないでしょうか。

さて、話は変わりますが、プレスリリースにもありましたように、近畿日本鉄道株式会社は新株予約権付社債を発行しているようです。

「株式の希薄化」と言いますと、増資により株式が増加することの他に、

新株予約権の行使や優先株式の普通株式への転換の文脈で使われることが多いのです。

「株式の希薄化」の議論のついでに、新株予約権の行使や優先株式の普通株式への転換について一言コメントしたいと思います。

新株予約権を発行している企業や優先株式を発行している企業はたくさんありますが、

ここでは、超硬ドリルや超硬エンドミルで有名な株式会社

NaITOを事例に取り上げてみたいと思います。

株式会社

NaITOは2003年に一度経営破綻しており、その際私的整理ということで、

取引金融機関に金融支援等を要請し、経営再建を行ってきた経緯があります。

その際のプレスリリースです↓。

2003年10月02日

株式会社

NaITO

『株式会社内藤再建計画』について

ttp://www.naito.net/ir/library/pdf/w71.pdf

株式会社

NaITOの過去のプレスリリースを見てみますと、過去の一部のプレスリリースがなぜかホームページ上から消されていまして、

どのような再建計画であったのかは外部からはよく分からないのですが、

2004年3月下旬に、旧商法下において一定割合の減資を行ったようです(現会社法では通常実施できなくなった減資です)。

この時の減資の割合なのですが、該当する詳細なプレスリリースが消されているのではっきりとしたことは分かりませんが、

岡谷鋼機株式会社が経営再建計画の新たなスポンサー(事業再生支援のための新株主)になったことと、

出資後の岡谷鋼機株式会社の保有株式数割合が39.00%であることを考えると、

当時株式会社

NaITOは「39.00%減資」(既存株主の保有株式数は100株が61株へ、資本金及び資本準備金も100が61へ。)

を行ったということになるのだと思います。

株式会社

NaITOは当時約226億円の債務超過だったわけですから、「39.00%減資」ではなく本来は100%減資しかなかったのではないか

と思うのですが、まあその点は置いておくとして、そこまで大人の事情と言うことならば、

「39.00%減資」などと言わず、はじめから全く減資はしなければよかったのではないかという気もします。

消されたプレスリリースの題名の中に、「株式併合」という文字が見えますので、結局「39.00%減資」など行っていないのかもしれません。

減資と株式併合は異なりますので。

旧商法下で減資を行えば発行済株式総数は自動的に減少します。

ただ、減資を行った株式数分増資をするので発行済株式総数自体は増減資を経て結局同じになる(敢えて同じにする?)ことが多いようです。

もちろん減資以上に増資をすることも可能だとは思いますが。

株式会社

NaITOの経営再建計画で話がややこしいのは、新たにスポンサーとなった岡谷鋼機株式会社が、

普通株式の他に優先株式さらには新株予約権付社債も同時に引き受けているということです。

岡谷鋼機株式会社は株式会社

NaITOの普通株式、優先株式、新株予約権付社債の3つを保有しているのです。

そして、優先株式には普通株式への転換条項が、新株予約権付社債にも当然普通株式を取得する権利が付いています。

こうなると、岡谷鋼機株式会社は株式会社

NaITOのスポンサーになるに当たり、

一体何パーセントの議決権を保有していることになるのか良く分からないという気がしてきます。

岡谷鋼機株式会社は事業再生支援のためにわざわざ新たに出資を行い新株主になったのです。

通常であれば経営再建を強力に押し進めて行くために、議決権の過半数ははじめから保有していなければならない場面かと思います。

優先株式や新株予約権付社債という形で資金面のサポートをするくらいなら、

はじめから全て普通株式で出資をして過半数の議決権を保有すべきだったように思います。

2005年2月28日

株式会社

NaITO

親会社の異動に関するお知らせ

ttp://www.naito.net/ir/library/pdf/w241.pdf

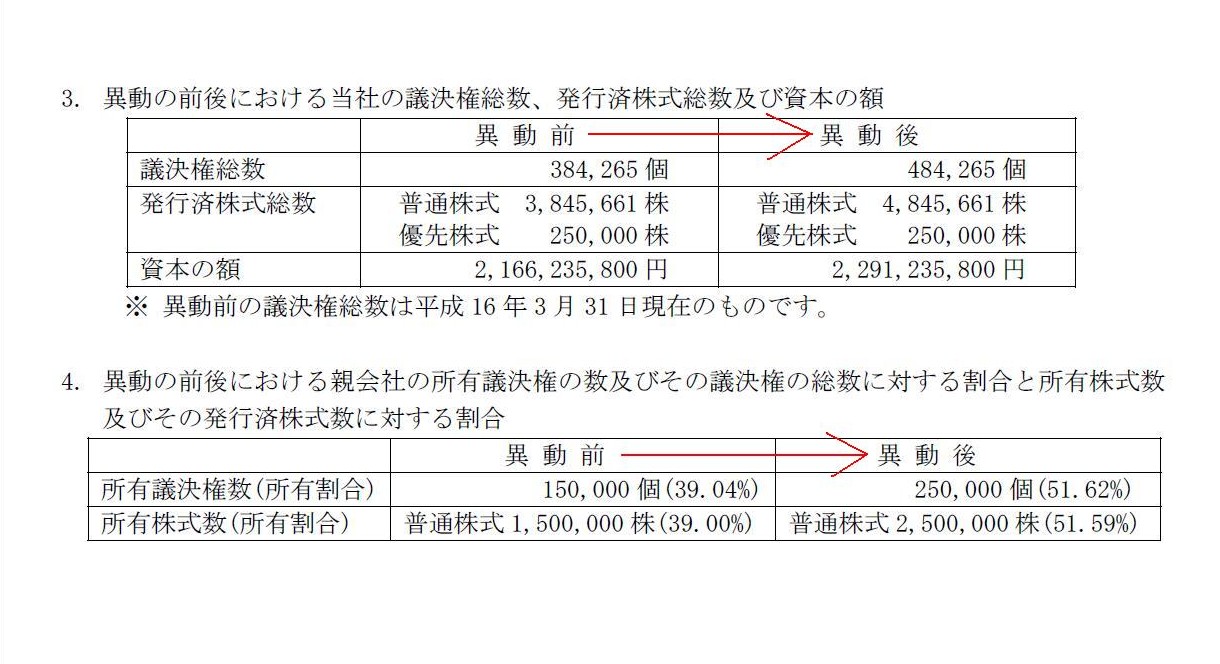

3. 異動の前後における当社の議決権総数、発行済株式総数及び資本の額

4.

異動の前後における親会社の所有議決権の数及びその議決権の総数に対する割合と所有株式数及びその発行済株式数に対する割合

(1/2ページ)

この岡谷鋼機株式会社が株式会社

NaITOを子会社化したことによる影響について、プレスリリースには、

>6.

異動による影響

>岡谷鋼機株式会社の子会社となることにより、機械工具の販売において相互補完関係をより一層強化できることになり、

>当社の再建計画は確実に達成できると予想されます。

>当社としましては、今後も引き続き企業価値の向上に注力する所存でございます。

などと書かれてあります。

岡谷鋼機株式会社の子会社になった方が再建計画は確実に達成できるのなら、

はじめから岡谷鋼機株式会社は株式会社

NaITOを子会社として経営していくべきだったでしょう。

この新株予約権行使に一体何の意味があると言うのでしょうか。

また、株式会社

NaITOは上場企業です。

新株予約権行使により上場企業にいきなり支配株主が誕生した形になります。

金融商品取引法上(村上ファンドと阪神の時は(同じ法律ですが)証券取引法上)はこのような支配権の獲得は違法ではないようです。

相対取引で株式を買い集めることは違法だか新株予約権の行使でいきなり支配権を獲得することは違法ではないというのはどうなのでしょうか。

株式市場(この法の趣旨は投資家保護でしょう)にとっては、上場企業にいきなり支配株主が誕生するという状況に変わりはないわけですが。

株式会社

NaITOは普通株式への転換条項の付いた優先株式を発行していますが、法律上はそうは定義されていないかもしれませんが、

これも実質的には優先株式に新株予約権が付いていることと同じでしょう。

普通株式への転換条項の付いた優先株式のことは、「新株予約権付優先株式」と呼んでも何ら間違ってはないわけです。

ただ、新株予約権の行使のための金銭は、これらの優先株式や社債では既に払い込まれていると考えられますし、

新株予約権行使に伴いこれら優先株式や社債自体は償還された(償還の対価として普通株式を受け取った)と考えられるわけです。

優先株式を普通株式へ転換するというだけなら株主総会決議はいらないようなのですが、

このたびの株式会社

NaITOの事例を見ても分かるように、優先株式から普通株式への転換は株主の利益に大きな影響を及ぼします。

優先株式から普通株式への転換には株主総会決議が必要である、という考え方にも一理あるように思います。

社債の償還には基本的には株主総会決議はいりませんが、優先株式の償還には基本的には株主総会決議がいる、という違いはあるわけですが、

償還の対価として普通株式を発行するということなら、株主の利益に大きな影響を与えるという点を考慮し、

新株予約権付社債の普通株式への転換(新株予約権の行使)に際しても、株主総会決議が必要という考え方も一理あるように思います。

株式会社 NaITOが発行している優先株式には、転換価額の修正条項も付いているようです↓。

2005年2月25日

株式会社

NaITO

優先株式における配当金と転換価額修正等の基準日変更のお知らせ

ttp://www.naito.net/ir/library/pdf/w221.pdf

2010年2月22日

株式会社

NaITO

当社第一回優先株式の転換価額の修正に関するお知らせ

ttp://www.naito.net/ir/library/pdf/w1991.pdf

2011年2月28日

株式会社

NaITO

当社第一回優先株式の転換価額の修正に関するお知らせ

ttp://www.naito.net/ir/library/pdf/w3011.pdf

2012年2月27日

株式会社

NaITO

当社第一回優先株式の転換価額の修正に関するお知らせ

ttp://www.naito.net/ir/library/pdf/w3171.pdf

2013年2月27日

株式会社

NaITO

当社第一回優先株式の転換価額に関するお知らせ

ttp://www.naito.net/ir/library/pdf/w3321.pdf

優先株式の普通株式への転換も新株予約権付社債の普通株式への転換(新株予約権の行使)も結局同じことなのですが、

ここでは新株予約権付社債のある問題点について、細かい点は無視して話を単純化して書いてみます。

新株予約権付社債を100円発行、満期1年(権利行使日も同じ日)、転換価額5円、社債の利率3%、だとします。

転換価額修正条項が付いていて、市場株価が下がった場合は転換価額を4円に下げてよい、という条件になっているとします。

現在実務上よくあります新株予約権付社債の場合、社債発行時と満期日の仕訳は次のようになるわけです↓。

社債発行時の仕訳

(現金預金) 100円 / (社債) 100円

満期日の仕訳(市場株価上昇時)

(社債) 100円 / (資本金) 100円 ・・・注:新株式を20株式(=社債発行価額100円÷転換価額5円)発行

満期日の仕訳(市場株価下落時)

(社債) 100円 / (資本金) 100円 ・・・注:新株式を25株式(=社債100円÷転換価額4円)発行

社債発行時の仕訳

(現金預金) 100円 / (社債) 100円

満期日の仕訳(市場株価上昇時)

(社債) 100円 / (資本金) 100円 ・・・注:新株式を20株式(=社債発行価額100円÷転換価額5円)発行

満期日の仕訳(市場株価下落時)

(社債) 100円 / (資本金) 80円 ・・・注:新株式を20株式(=社債発行価額100円÷転換価額5円)発行

(現金預金) 20円 ・・・注:新株式の発行価額は1株4円、そして「20株式のみ」発行する。

(社債利息) 0.6円 (現金預金) 0.6円 差額は現金にて償還する。また、元本に相当する20円分に対し利息を支払う。

もしくは、転換価額修正条項が付いていない場合は、

満期日の仕訳(市場株価下落時=例えば市場株価が5円未満にまで下落した場合)はこうあるべきだと思います。

満期日の仕訳(市場株価下落時)

(社債) 100円 / (現金預金) 100円 ・・・注:転換価額が市場株価を下回っている場合は通常通り現金にて償還。

(社債利息) 3円 (現金預金) 3円 通常通り社債に対し利息を支払う。

私の仕訳は何が言いたいかと言うと、「新株式の発行数を社債発行時(=新株予約権発行時)に決定しなければならない」ということです。

上の仕訳で言えば、「新株式は『20株式』しか発行しない」ことを先に決めないといけないのではないか、ということなのです。

新株式を何株発行するかということは既存株主に大きな影響を与えることであるわけです。

新株式を発行する時は、「1株いくらで発行し、合計何株式発行する」ということを明確に決めるわけです。

もちろん合計何円資金調達する、ということも先に明確に決まっているわけです。

ここで、新株予約権付社債は新株式を発行する前に先に現金が入ってきている形でして、その点が変則的になってしまうわけですが、

転換価額を下げれば下げるほど発行する新株式数が増加することは既存株主の保護を考えると問題が大きいように思うわけです。

私の仕訳の場合、市場株価次第で会社は満期日に現金を用意しなければならないか否かが変わってきてしまいますから、

会社の資金の運用上は望ましくないということは分かります。

全額株式で支払ったほうが、会社の資金繰り上安定するということはもちろん分かります

しかし、それを言うなら、そもそも「新株式発行の対価を発行の前の払い込んでいる」こと自体がおかしいのではないでしょうか。

会社は資金が必要な時に、増資が必要だと判断した時には増資をし、また、借り入れが必要だと判断した時には借り入れを行うわけです。

よく分からないがとにかく資金が必要だから社債発行という形で資金を受け取り、

対価は後になって価額も未確定のまま株式で支払う、という考え方は根本的におかしいわけです。

会社の資金繰りを安定させたいと思うのなら、はじめから新株式を発行して増資をすればよいだけの話でしょう。

借り入れで済むのなら、銀行から借り入れて期日に返済する、それだけのことでしょう。

社債という負債の形(優先株式の場合は普通株式とは異なる資本の形ですが)で先に資金調達をしておきながら、

後になって「普通株式で償還します」と言っていること自体が根本的におかしいわけです。

そんなことをするから、「1株いくらで新株式を発行するか、そして新株式を合計何株発行するか」

という最も基本的なことすら最後まで決まらないわけです。

この問題は、究極的には、「将来に新株式を1株いくらで取得する権利(会社から見ると新株式を発行する義務)」

という考え方そのものに根本原因があると言えるわけです。

将来の普通株式の価値は過去の時点では決まらないわけです。

過去の時点ではその価値が決まるはずがないもので償還をしようとしていることに事の問題があるわけです。

株式会社

NaITOの1年後の市場株価は一体いくらでしょうか。

この世の誰にも分からないでしょう。

もしくはある非上場企業の1年後の1株当たりの株主資本額はいくらでしょうか。

この世の誰にも厳密には分からないでしょう。

「将来の普通株式の価値・価額は決まっていない」、それなのに、「価値・価額が未確定のもので償還をしようとしている」、

これが新株予約権付社債の問題点なのです(普通株式への転換条項が付いた優先株式も問題の本質は全く同じです)。

「行きはよいよい 帰りはこわい」という童謡の歌詞がありますが、新株予約権付社債や優先株式に即して言うなら、

「資金調達時は価額は確定している それなのに 資金償還時の価額は確定していない」となるでしょうか。

行きが確定しているなら帰りも確定していないと、本来であるなら、資金の貸し手も貸せないはずです。

市場株価と呼ばれる得体の知れない実体のない魔物が、以上のような会計理論上の矛盾を覆い隠しごまかしているだけなのです。

{kind=link}

{kind=link}