2013年8月21日(水)

2013年6月26日

みらかホールディングス株式会社

連結子会社の吸収合併に関するお知らせ

ttp://www.miraca-holdings.co.jp/update/mcffnv00000015pg-att/20130626_news.pdf

2013年8月21日(水)日本経済新聞

■ジャパンベストレスキューシステム 1株を5株に分割

(記事)

2013年8月20日

ジャパンベストレスキューシステム株式会社

株式分割及び定款の一部変更並びに株主優待制度の一部変更に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1088243

2013年8月21日(水)日本経済新聞

イオンがTOB 子会社ジーフットに

(記事)

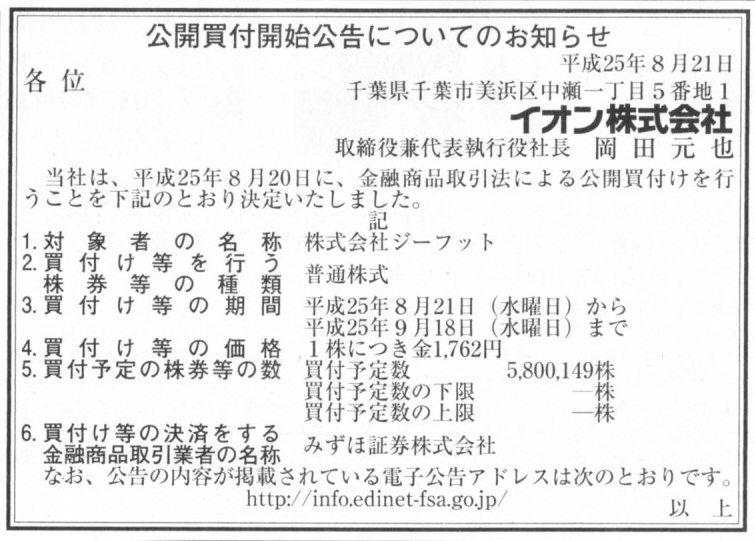

2013年8月21日(水)日本経済新聞 公告

公開買付開始公告についてのお知らせ

イオン株式会社

(記事)

2013年8月20日

イオン株式会社

当社上場子会社である株式会社ジーフット株式に対する公開買付けの開始に関するお知らせ

ttp://www.aeon.info/news/2013_1/pdf/130820R_2.pdf

2013年8月20日

株式会社ジーフット

支配株主であるイオン株式会社による当社株式に対する公開買付けに関する意見表明のお知らせ

ttp://www.g-foot.co.jp/ir/_pdf_news/20130820_1.pdf

2013年8月21日(水)日本経済新聞

JT、株主配分を強化 16年3月 配当性向50%に引き上げ 資金潤沢、大型M&Aも

(記事)

【コメント】

JTは、連結子会社の英ガラハーの業績が好調なようで、連結営業利益は大幅に拡大することを見込んでいるようです。

そのことはよいと思いますが、ここでは焦点を絞るために「連結当期純利益」のことを考えてみましょう。

連結子会社の英ガラハー単体の当期純利益が増加すると、当然JTの連結当期純利益も増加します。

ところが、連結子会社がたとえ完全子会社である場合であっても、

連結子会社単体の当期純利益というのは、全額は親会社が支払う配当には使えないのです。

なぜなら、連結子会社単体でも設備投資を行うからです。

将来の業績を見据えて敢えて連結子会社では現金を厚めに保有するということも行うでしょう。

もちろんそれは親会社でも同じ事で、親会社単体の当期純利益も同じ理由により全額は配当に使うわけではありません。

しかし、特に海外の子会社の場合ですと国内とは全く経済状況や経済の成長度が異なる場合があり、

国内とは正反対に、当期純利益は全額現地で設備投資に回す、ということもあり得るでしょう。

そうすると、海外の連結子会社の業績が好調であることが要因である連結営業利益の増加や連結当期純利益の増加は、

親会社にとって配当可能な限度額の増加を全く意味しないのです。

海外子会社の業績は絶好調なのに(連結当期純利益は大幅に増加し続けているのに)、

親会社自身の方は、手許現金も全く増加せず利益剰余金も増加しない、ということになるわけです。

この場合、親会社が株主に支払う配当は一切増えない、ということになります。

連結現金預金や連結利益剰余金は間違いなく増加しているにも関わらずです。

このことは極端に言えば、「海外子会社の業績がいくら良くでも、それは親会社自身の業績が良いことを意味しない」、となるでしょう。

会計理論上も、連結利益剰余金は誰にも帰属しておらず、

親会社の利益剰余金は親会社株主のみに帰属し、子会社の利益剰余金は親会社のみに帰属している、というだけなのです。

子会社の利益剰余金は親会社の株主には帰属していないのです。

日本に居ながら海外製の煙草を吸うことはできるでしょう。

しかし、日本に居ながら(親会社の株主でありながら)海外子会社の利益剰余金を株主への配当に使うことはできないのです。

2013年8月21日(水)日本経済新聞

宝HLD、特別益69億円 今期 タカラバイオ株売却で

(記事)

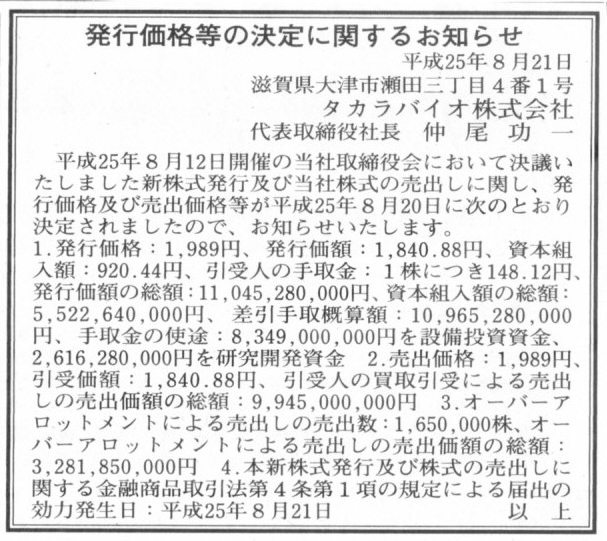

2013年8月21日(水)日本経済新聞 公告

発行価格等の決定に関するお知らせ

タカラバイオ株式会社

(記事)

2013年8月20日

タカラバイオ株式会社

発行価格及び売出価格等の決定に関するお知らせ

ttp://www.takara-bio.co.jp/news/pdfs/20130820.pdf

2013年8月20日

タカラバイオ株式会社

発行価格等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

ttp://www.takara-bio.co.jp/ir/pdfs/kakaku.pdf

2013年8月20日

宝ホールディングス株式会社

当社子会社(タカラバイオ株式会社)の株式の一部売出しに伴う特別利益の発生に関するお知らせ

ttp://ir.takara.co.jp/ja/Filing/Filing-7675318015493752178/TopLink/TopLinkDocument/tokueki_130820.pdf

【コメント】

>1.特別利益の計上見込額

>(連結) 関係会社株式売却益 69 億円

>(個別) 関係会社株式売却益

77 億円

宝ホールディングス株式会社はタカラバイオ株式を全て市場で売却するのでしょうから、

連結と個別とで関係会社株式売却益が異なることはあり得ませんが。

個別上計上された関係会社株式売却益が連結上でもそのまま計上されるだけです。

なお、宝ホールディングス株式会社は連結子会社であるタカラバイオ株式を市場で一部売却し、

なおかつ、連結子会社であるタカラバイオ株式会社自身も市場で公募増資を行うということで、

親会社からすると二重に持株比率が下がる要因となります。

プレスリリースには、

>なお、本件売出しにより、タカラバイオ株式会社に対する当社の持分比率は低下する見込みでありますが、同社が当社グループの

>成長事業であるバイオ事業を担う重要な子会社であるとの位置付けは不変であり、従来通り当社の連結子会社であります。

と書いてありますから、持株比率等は十分に勘案した上での「親会社による子会社株式売却及び子会社の公募増資」なのだとは思います。

しかし、本来であるならば、持株会社制を取っているのなら、

事業子会社に増資が必要なら事業子会社は持株会社(親会社)のみを引受先とした増資を行うべきであり、

そのための現金が持株会社(親会社)にないのなら、持株会社(親会社)のみが増資を行うべきなのです。

宝グループは持株会社制のあるべき姿からは反することばかりをしているように思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}