2013年8月20日(火)

2013年8月19日

株式会社コジマ

代表取締役の異動および執行役員等の異動ならびに組織変更に関するお知らせ

ttp://www.kojima.net/corporation/ir/pdf/irnews20130819_01.pdf

2013年8月19日

株式会社コジマ

長期滞留在庫の一括処分の決定に関するお知らせ

ttp://www.kojima.net/corporation/ir/pdf/irnews20130819_02.pdf

2013年8月19日

株式会社コジマ

役員退職慰労金制度の廃止に関するお知らせ

ttp://www.kojima.net/corporation/ir/pdf/irnews20130819_03.pdf

【コメント】

「役員退職慰労金制度の廃止に関するお知らせ」

>2.

制度廃止に伴う打ち切り支給について

>なお、株主総会において当該議案が承認された場合、支給時期につきましては、当該役員の退任時とする予定です。

>3.

業績に与える影響

>当社は、従来から将来の役員退職慰労金の支給に備え、所定の基準に基づく期末要支給

>額を役員退職慰労引当金として計上しておりますので、業績への影響は軽微であります。

役員退職慰労金制度自体は廃止するとのことですが、役員へのその支給時期は当該役員の退任時とする予定、とのことです。

役員「退職」慰労金なのですから、役員の退任時に支払うというのが確かに一番自然なのかなあという気はします。

ただ、そのような制度自体を打ち切るわけですから、制度廃止に合わせて該当する役員に慰労金を支払ってしまう、

という考え方もあるようにも思いました。

例えば第51回定時株主総会終結後に、株主への配当支払い開始に合わせるような形で一緒に慰労金を支払う、

という考え方もあるようにも思いました。

これはそれほど強い理論的根拠があって言っているわけではなく、

制度は廃止したのに役員退職慰労引当金が貸借対照表に残っているのは何か気持ちが悪い感じがするといった程度のことです。

制度は廃止したのに何か法的な債務が会社に残っている状態であるわけですから、

制度廃止に合わせ関連する債務も清算してしまうというやり方もまた何か整合性が取れているのではないかと思ったわけです。

経営上も、役員退職慰労金制度は廃止したのだから、もうそのことは役員も会社も忘れてしまい、

より企業価値との連動性が高い報酬体系に一本化し、新報酬制度の下で心機一転役員皆で頑張って行こうじゃないか、

という人事制度の方が望ましいのではないかと思いました。

島耕作でもあったように、内部昇進の社員が取締役に昇進する際は、

一旦従業員としては通常の退職金を会社から受け取り、

取締役就任後は、従業員時代とは異なる新しい報酬体系(役員賞与や役員退職金等も含む)で労務の対価を受け取っていくかと思います。

考え方としてはそれと同じで、報酬体系が変わったのであれば、一旦従来の報酬制度に基づく報酬(この場合は役員退職慰労金)を受け取り、

改めて、新しい報酬制度の下で、労務の対価を受け取っていけばよいのではないかと思いました。

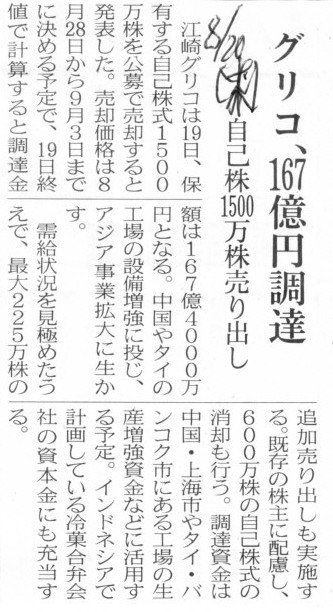

2013年8月20日(火)日本経済新聞

グリコ、167億円調達 自己株1500万株売り出し

(記事)

2013年8月19日

江崎グリコ株式会社

自己株式の処分及び株式売出し並びに自己株式の消却に関するお知らせ

ttp://www.glico.co.jp/ir/pdf/news/20130819.pdf

有価証券報告書

事業年度(第108期) 自 平成24年4月1日 至

平成25年3月31日

ttp://www.glico.co.jp/ir/pdf/irlibrary/5/108.pdf

それから有価証券報告書を見ていて気付いたのですが、個別貸借対照表の流動負債の欄に「預り金」勘定があります。

連結貸借対照表にはこの「預り金」勘定はありません。

注記を見ると、関係会社からの預り金のようですので、これは連結子会社からの預り金なのでしょう。

ただ、連結子会社からの預り金ということであれば、何か大きな経営上の理由・目的があってお金を預っているということなのだと思います。

つまり、1年以内に返さなければならない性質のものではないでしょう。

そうすると、「流動負債の欄」に「預り金」勘定があるのはおかしいなと思いました。

また、預かり金勘定は従業員や取引先等から「金銭等を一時的に受け入れたもの」という意味合いがあり、

短期的に支払いがなされる、という意味がそもそもあるのは確かです。

しかし、それは同時に、その性質上「少額である」というような意味合いも必然的に含まれてくるでしょう。

ところがグリコの預り金勘定はどうでしょうか。

日々の営業活動で発生する買掛金はたったの「1,530百万円」であるのに対し、

この預り金は「25,285百万円」もあります。

グリコは連結子会社から一体どれだけ巨額のお金を「一時的に預っている」というのでしょうか。

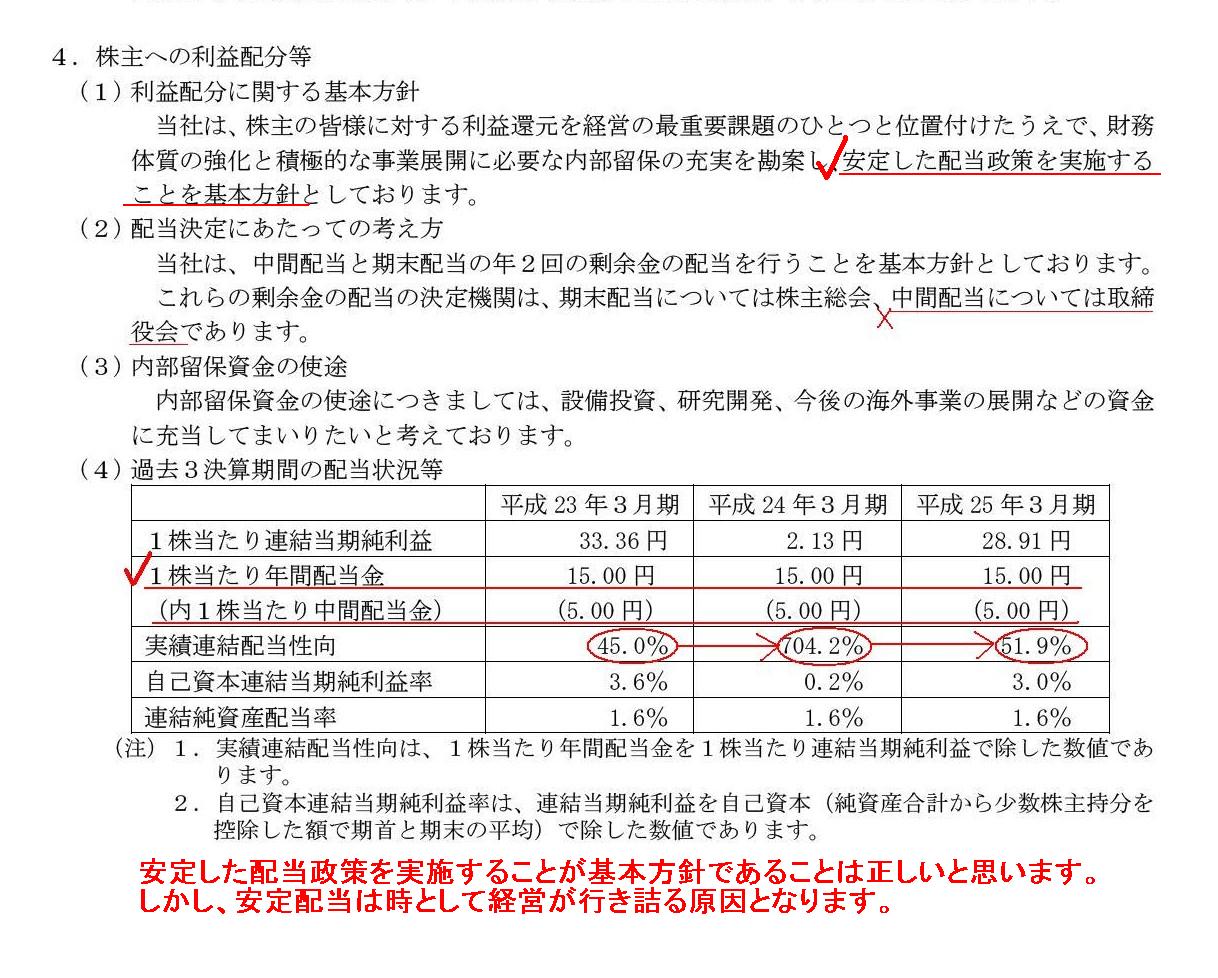

それから、グリコは、安定した配当政策を実施することを基本方針としており、

過去3年間を見ても、1株当たり年間配当金は15.00円(内1株当たり中間配当金は5.00円)と、

当期純利益額の多少に関わらず極めて安定した配当支払いを行っています。

「自己株式の処分及び株式売出し並びに自己株式の消却に関するお知らせ」

4.株主への利益配分等

(4)過去3決算期間の配当状況等

(5/6ページ)

安定した配当政策を実施することが基本方針であることは正しいと思います。

しかし、安定配当は時として経営が行き詰る原因となります。

安定配当は、財務体質の強化と積極的な事業展開に必要な内部留保の充実を勘案した結果なのだとは思いますが、

安定配当と同時に長期的な安定経営の方も大切であるということもまた忘れてはならないことだと思います。

{kind=link}

{kind=link}