2013年8月18日(日)

仮に、独メルク社は上場時には公募増資のみを行った(既存株主による株式の売出しは行っていない)のだとすると、

独メルク社は上場時にどれくらい発行済株式数を増加させた(市場に流通させるため上場時に新株式を発行した)でしょうか。

新たに発行させた株式数の発行済株式総数に対する割合を

x とすると、株式の25%が市場に流通したことから次の方程式が成り立ちます。

x ÷ (1+x) = 0.25

この方程式を解くと、x =

0.3333...

つまり、独メルク社は上場時に、上場前の発行済株式総数の33.33%分に相当する株式数を新たに発行したことになります。

独メルク社にとって、当時増資をし資金調達をすることが経営上重要であったらなら、

この新株式の発行もまた理に適ったものであったと言えるでしょう。

しかし、上場に合わせ市場に株式を流通させる必要が出てきたがためだけの新株式の発行であったのなら、

この希薄化は全く理不尽なものであったと言わねばならないでしょう。

2013年8月16日(金)日本経済新聞

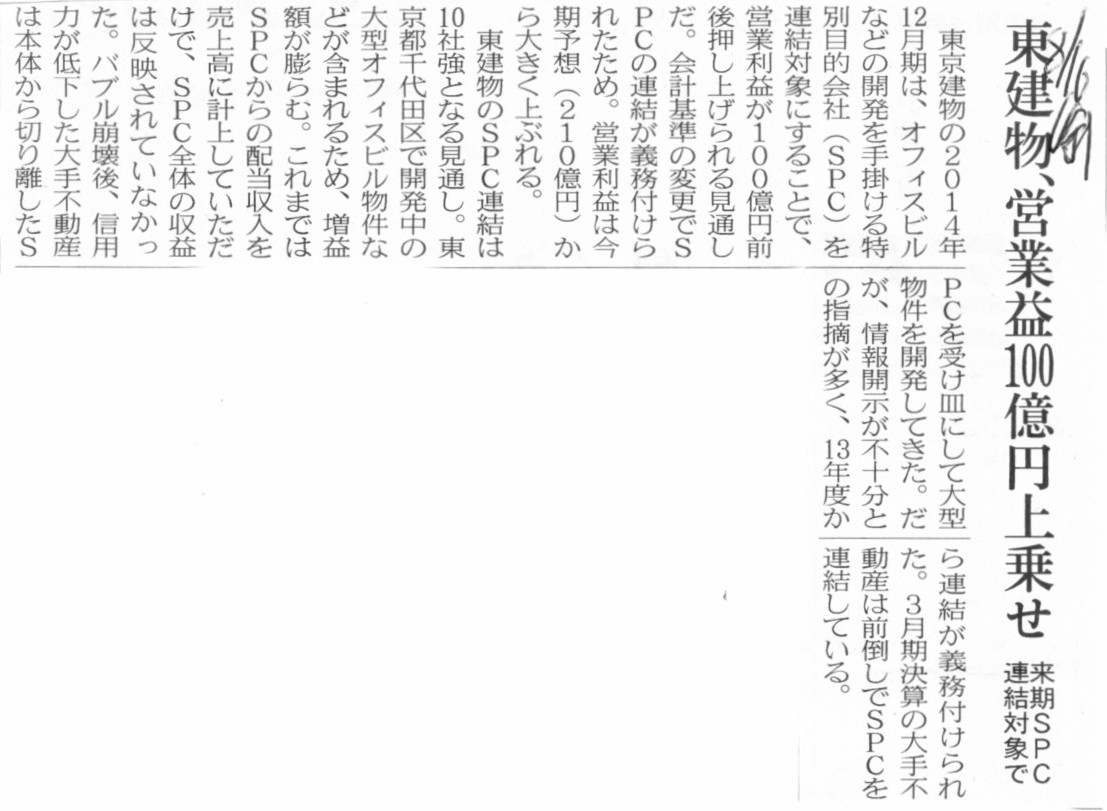

東建物、営業益100億円上乗せ 来期SPC連結対象で

(記事)

記事にあります会計基準の変更とはこちらです↓。

平成23年3月25日

企業会計基準委員会

改正企業会計基準第22号 「連結財務諸表に関する会計基準」等の公表

ttps://www.asb.or.jp/asb/asb_j/documents/docs/spe-tanki/

また、このたびの改正後の「連結財務諸表に関する会計基準」等においても、

どういうわけか全く分かりませんが、特別目的会社は「譲渡者」の連結子会社には該当しないと考えられる、となっています。

東京建物から特別目的会社へ開発中の物件を譲渡して開発を続けてきているのだとすると、

それらの特別目的会社はこのたびの改正においても、連結子会社に該当しないものと考えられるでしょう。

不動産開発業者がどのように特別目的会社の設立や不動産の開発を行っているのかは詳しくは分かりませんが、

いずれにせよ、それら特別目的会社は持株基準から考えても支配力基準から考えてもはじめから連結子会社なのだと思います。

>平成25 年4 月1 日以後開始する連結会計年度の期首から適用する。

>なお、平成23 年4月1

日以後開始する連結会計年度の期首から適用することができる。

とありますので、

他の大手不動産会社は2013年3月期から特別目的会社を連結子会社としたのであれば、それは早期適用ということになるでしょう。

東京建物は2014年12月期からということで、原則通りの適用ということになると思います。

他の大手不動産は2013年3月期から特別目的会社を連結子会社化、東京建物は2014年12月期から特別目的会社を連結子会社化、

となりますと、同じ不動産業界内の企業同士なのに1年9ヶ月も適用する会計基準が異なることになります。

決算期の違いも原因の一つなので仕方がない面もありますが、企業の業績比較の観点からは、

新しい会計基準を適用する期は全ての企業で統一しないといけないと思います。

会計基準の運用の観点から言えば、適用開始時期は一つのみとし、早期適用は認めない、ということになろうかと思います。

財務分析の観点からついでに書きますと、

特別目的会社を連結子会社化した結果、営業利益が大きく増加する見込みとのことです。

これは単純に特別目的会社の営業利益が連結上足し算されるからです。

ただ、特別目的会社が連結子会社化されると、特別目的会社から受け取っていた受取配当金が連結上は消去されますから、

連結営業外収益は減少することになるでしょう(特別目的会社からの配当収入は売上高ではないと思います)。

特別目的会社から親会社への配当金の支払い額は、営業利益から支払利息を引き、さらに法人税等を支払った後の一部のみの金額となります。

連結上、営業外収益(受取配当金)は減少しますが、それ以上に営業利益の増加額の方が大きいので、

トータルでは、連結当期純利益額は連結子会社化前に比べ増加することになるでしょう。

多額(配当性向100%以上)の配当金を連結子会社から受け取る場合には、連結子会社が当期純利益を計上している場合でも、

連結当期純利益額が、「連結子会社化する場合の利益額<連結子会社化しない場合の利益額」ということが起こり得ると思います。

連結会計ならではトリック(単に計算上そうなるというだけですが)と言ったところでしょうか。

また、同じ議決権割合(東京建物の場合は100%子会社なのに)なのに、

ある会社を連結子会社に該当すると考えたり連結子会社に該当しないと考えたりする奇妙な場合があると、この記事で知りましたので、

それなら連結子会社化する場合としない場合とで、連結当期純利益額の変化具合もいろいろと考えられそうだなと思いましたので書きました。

最後に、キャッシュフロー計算書上の記載場所について書きます。

「受取配当金の受け取り額」は「営業活動によるキャッシュフロー」(小計の下)に記載し、

会社自身が株主に支払った「配当金の支払い額」は「財務活動によるキャッシュフロー」に記載することになっています。

同じ配当金に関してなら、どちらか同じ場所に記載する方が整合性が取れているようにも思いますが、

異なる場所に記載することになっています。

この理由についてなのですが、二つの観点から説明できると思います。

一つは、経営上の観点からです。

会社が株主に配当金を支払うことは、会社の本業とまでは言わないまでも、経営上極めて大切なことであるわけです。

支払う配当金額は当期純利益の何割にも達し、手許現金量や財務体質に大きな影響を与えます。

そういった配当支払いのインパクトの大きさ(金額の大きさや経営上の重要度)を鑑みて、

会社自身が株主に支払った「配当金の支払い額」は「財務活動によるキャッシュフロー」に記載することになっているのだと思います。

一方、会社が受け取る配当金というのはどちらかと言えば経営上副次的なものでしょう。

株式保有の主目的は議決権行使その他の戦略上の定性的なものであり、金額もそれほど大きくはないことがほとんどでしょう。

したがって、受取配当金は経営上は言わば雑収入の一つに過ぎないということで、

「受取配当金の受け取り額」は「営業活動によるキャッシュフロー」(しかも小計の下)に記載することになっているのだと思います。

もう一つの説明は損益計算書との関連性の観点からです。

「営業活動によるキャッシュフロー」の欄は損益計算書との関連性を重視しているわけです。

その期の営業活動の結果は主に損益計算書に現れるものでしょう(もちろん貸借対照表にも影響を与えますが)。

その営業活動の結果をキャッシュフローの観点から表現したものが「営業活動によるキャッシュフロー」です。

特に「営業活動によるキャッシュフロー」の「小計」は損益計算書上の営業利益との関連性を、

小計の下は営業外損益や特別損益との関連性をキャッシュフローの観点から表現しようとしているわけです。

「営業活動によるキャッシュフロー」の合計額は当期純利益額との関連性をキャッシュフローの観点から表現しようとしているわけです。

そういうわけで、営業外収益の一つである受取配当金の受取額は

「営業活動によるキャッシュフロー」の欄に記載することになっているのだと思います。

一方、会社自身が株主に支払う配当金は、損益計算書には出てこない利益処分です。

損益とは関係がない現金の出入り(出るだけですが)ということで、他の財務に関する現金の出入りと一緒に、

会社自身が株主に支払った「配当金の支払い額」は「財務活動によるキャッシュフロー」に記載することになっているのだと思います。

{kind=link}