2013年8月16日(金)

2013年8月16日(金)日本経済新聞

■富士通 AGSへの出資比率下げ

(記事)

(関連記事)

2013年6月29日(金)日本経済新聞

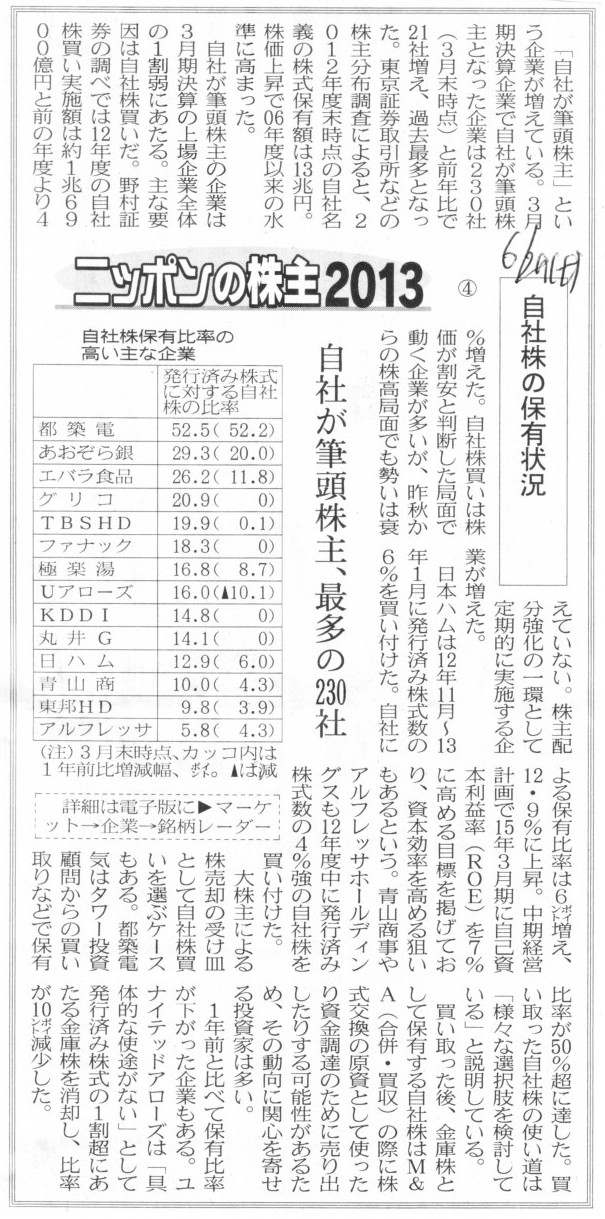

ニッポンの株主2013

自社株の保有状況

自社が筆頭株主、最多の230社

(記事)

【コメント】

パナソニック(の子会社)の記事も富士通(の子会社)の記事も、株主が保有している株式を会社が自社株買いで買い取る、という内容です。

基本的な話をすると、株主が自分が保有している株式を売却する時は、他の投資家(会社などの法人も含む)に売却する

ということがそもそもの株式会社の大前提となっています。

株式を会社自身が買い取る(見方によっては「払い戻し」と表現してもよいでしょう)ことは株式会社の理念上全く前提とはしていないのです。

2013年8月16日(金)日本経済新聞

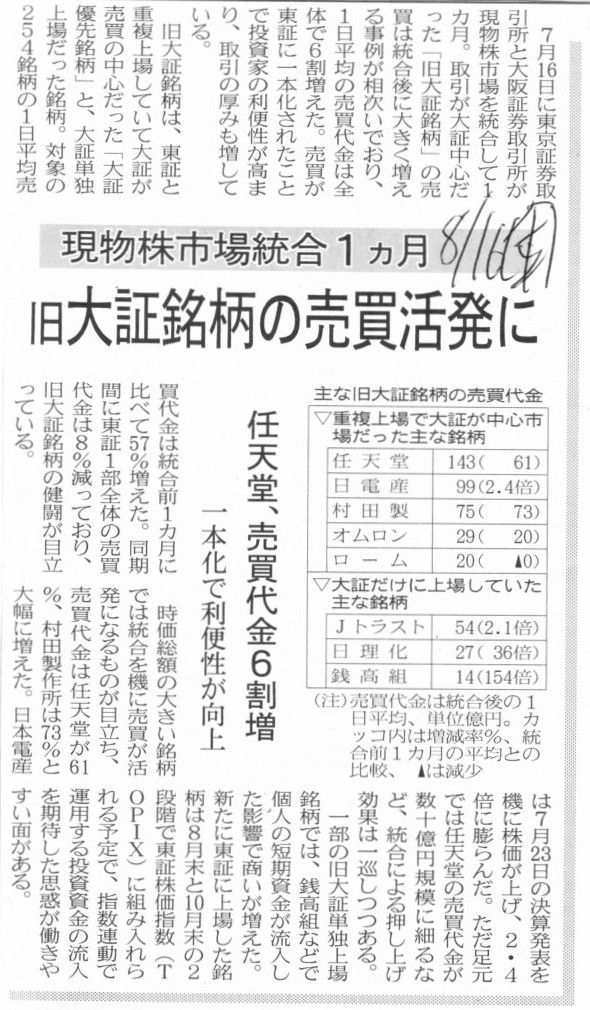

現物株市場統合1ヵ月 旧大証銘柄の売買活況に

任天堂、売買代金6割増 一体化で利便性が向上

(記事)

【コメント】

>東証と重複上場していて大証が売買の中心だった「大証優先銘柄」

「大証優先銘柄」などと呼ばれるものはないかと思いますが。

東証と重複上場していた銘柄は、東証に一本化された後もほとんど出来高は膨らんでいないと思います。

なぜなら、東証と重複上場していた場合、大証でそれらの株式を売買する理由は全くなかったからです。

大証だけに上場していた銘柄は、東証に移行した後少しだけ出来高は膨らんだと思います。

なぜなら、東証に移行後、それら旧大証単独上場銘柄が普段東証を中心に株式の売買を行っている投資家の目に留まるようになったからです。

ちなみに、大証優先銘柄(例えば任天堂株式)をネット証券(オンライン上の株の売買)を通じて東京証券取引所で買おうとすると、

ブラウザ上に次のようなメッセージボックスが表示されます(”いいえ”をクリックすると当然任天堂株式は買えません)。

「大証優先銘柄に関する注意メッセージ」

2013年8月16日(金)日本経済新聞

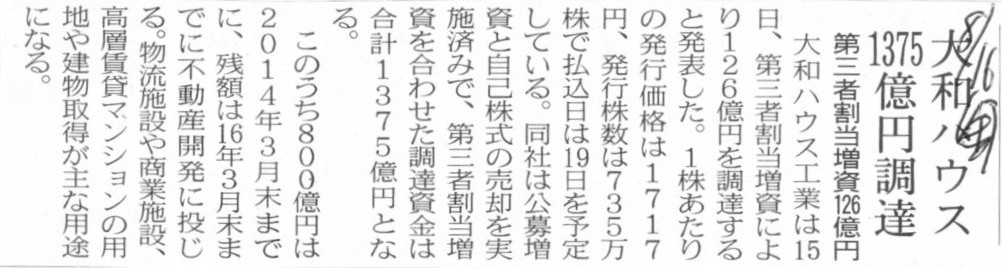

大和ハウス1375億円調達 第三者割当増資126億円

(記事)

2013年8月15日

大和ハウス工業株式会社

第三者割当増資における発行新株式数の確定に関するお知らせ

ttp://www.daiwahouse.co.jp/release/pdf/release_20130815.pdf

2013年7月23日

大和ハウス工業株式会社

発行価格、処分価格及び売出価格等の決定に関するお知らせ

ttp://www.daiwahouse.co.jp/release/pdf/release_20130723_01.pdf

「大和ハウス工業株価のここ3ヶ月間の値動き」

【コメント】

公募による新株式発行であろうが、公募による自己株式の処分であろうが、

既存株主による株式の売出し(オーバーアロットメント等も含む)であろうが、

第三者割当増資による新株式発行であろうが、

その時の株式の公正な価額というのはただ一つなのです。

株式の価額が公正であるとは、誰にとってもその価額が公平・平等であるという意味であり、

その価額は誰にとってもただ一つだ、という意味です。

例えば、新株式の発行価額と既存株主による株式の売出し価額とが異なる、ということは本来あり得ないわけです。

そしてこの「誰にとっても」という意味は、株主にとっても会社にとっても、という意味です。

株主にとっての公正な価額と会社にとっての公正な価額とが異なる、ということは本来あり得ないわけです。

大和ハウス工業株式会社の、①公募による新株式発行、②公募による自己株式の処分、③既存株主による株式の売出し、

④第三者割当増資による新株式発行、の場合はそれぞれどうでしょうか。

①公募による新株式発行の発行価格(募集価格)は1株につき1,791円です。

これは株主(市場の投資家)にとって大和ハウス株式の価額は1株1,791円という意味です。

①公募による新株式発行の払込金額は1株につき1,717.12円です。

これは会社(大和ハウス自身)にとって大和ハウス株式の価額は1株1,717.12円という意味です。

これは、株主にとっての公正な価額と会社にとっての公正な価額とが異なるということを意味します。

②公募による自己株式の処分の処分価格(募集価格)は1株につき1,791円です。

これは株主(市場の投資家)にとって大和ハウス株式の価額は1株1,791円という意味です。

②公募による自己株式の処分の払込金額は1株につき1,717.12円です。

これは会社(大和ハウス自身)にとって大和ハウス株式の価額は1株1,717.12円という意味です。

これは、株主にとっての公正な価額と会社にとっての公正な価額とが異なるということを意味します。

③既存株主による株式の売出しの売出価格は1株につき1,791円です。

これは株主(市場の投資家)にとって大和ハウス株式の価額は1株1,791円という意味です。

また、既存株主にとって大和ハウス株式の価額は1株1,791円という意味です。

既存株主による株式の売出しそのものは会社(大和ハウス自身)には全く関係のないことですが、

同時期に実施する①公募による新株式発行、②公募による自己株式の処分の場合、

会社(大和ハウス自身)にとって大和ハウス株式の価額は1株1,717.12円

(1株当たり「1,791円」ではなく、①資本金等は1株当たり1,717.12円しか増加しないし、②自己株式も1株当たり1,717.12円しか減少しない。)

であること考えますと、

既存株主による株式の売出しに関しても、株主にとっての公正な価額と会社にとっての公正な価額とが異なるということを意味するでしょう。

④第三者割当による新株式発行の引受価格は1株につき1,717.12円です。

これは第三者割当を引き受ける株主にとって大和ハウス株式の価額は1株1,717.12円という意味です。

④第三者割当による新株式発行の払込金額は1株につき1,717.12円です。

これは会社(大和ハウス自身)にとって大和ハウス株式の価額は1株1,717.12円という意味です。

この場合、第三者割当を引き受ける株主にとっての公正な価額と会社(大和ハウス自身)にとっての公正な価額とは同じです。

しかし、①公募による新株式発行、②公募による自己株式の処分、③既存株主による株式の売出し、がまさにそうであるように、

他の株主(市場の投資家等)は1株につき1,791円で大和ハウス株式を購入するわけです。

つまり、他の株主(市場の投資家等)にとっての大和ハウス株式の価額は1株につき1,791円であるわけです。

これは、第三者割当を引き受ける株主にとっての公正な価額とその他の株主(市場の投資家等)にとっての公正な価額とが

異なるということを意味します。

果たして、大和ハウス株式の公正な価額とは1,791円なのでしょうか、それとも、1,717.12円なのでしょうか。

会社か株主かによって異なる、もしくは、株主によって異なる、ということではとても「株式の公正な価額」とは言えないでしょう。

究極的な話をすれば、

新株式発行の発行価格=新株式発行の払込金額=自己株式の処分の処分価格=自己株式の処分の払込金額

=既存株主による株式の売出しの売出価格=第三者割当による新株式発行の引受価格=第三者割当による新株式発行の払込価格

(=上場企業の場合は基本的にはやはり市場株価と同価額、非上場企業の場合は1株当たりの株主資本額)

でなければ「株式の公正な価額」とは言えないと思います。

2013年8月11日(日) 、2013年8月12日(月)

のコメントで、

株式の取得価額に付随費用を含めるのはおかしいと書きましたが、これは会社側の会計処理についても同じ様なことが言え、

株式の発行に直接に要した費用は発生時に全額費用処理すべきだと思います。

株主の側も会社側も株式の発行や取得に関する費用は発生時に全額費用処理することによって、

株主が引き受けた価額と会社に払い込まれた価額とは一致することになるわけです。

①公募による新株式発行

(現金預金) 1,791円 / (資本金) 1,791円

(株式発行諸費用)73.88円

(現金預金) 73.88円

②公募による自己株式の処分

(現金預金) 1,791円 / (自己株式) 1,791円

(株式発行諸費用)73.88円

(現金預金) 73.88円

③既存株主による株式の売出し

(仕訳なし)

④第三者割当増資による新株式発行

(現金預金) 1,791円 / (資本金) 1,791円

株式発行諸費用(発生時に全額費用処理)は「営業外費用」(もしくは特別損失か)に計上することが一番適切だと思います。

公募の場合も第三者割当増資の場合も、株式を購入する・引き受ける株主は1,791円で大和ハウス工業株式を購入します・引き受けます。

既存株主による株式の売出しでは、既存株主は1,791円で大和ハウス工業株式を売却し、

新しい株主も当然1,791円で大和ハウス工業株式を購入します。

法人の場合も個人の場合も株式を取得・購入する場合は一定の費用(証券会社や専門家等への手数料等)がかかりますが、

それらは全て発生時に全額費用処理(営業外費用か特別損失かに計上)します(付随費用として取得原価に含めない)。

以上のような会計理論の観点から考えても、証券会社は買取引受ではなく手数料収入に徹するべきだと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}