2013年8月13日(火)

2013年8月13日(火)日本経済新聞

▼ローヤル電機へのTOB

買い手=小田原エンジニアリング

(記事)

2013年8月13日

株式会社小田原エンジニアリング

公開買付開始公告

ttp://www.odawara-eng.co.jp/irpdf/130813_1.pdf

2013年8月13日

株式会社小田原エンジニアリング

公開買付届出書

ttp://www.odawara-eng.co.jp/irpdf/130813_2.pdf

2013年8月13日

株式会社小田原エンジニアリング

ローヤル電機株式会社株式等に対する公開買付けの開始に関するお知らせ

ttp://www.odawara-eng.co.jp/img/130812.pdf

2013年8月12日

ローヤル電機株式会社

株式会社小田原エンジニアリングによる当社株券等に対する公開買付けに関する賛同意見表明のお知らせ

ttp://v3.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1086982&code=6593&ln=ja&disp=simple

2013年8月13日(火)日本経済新聞

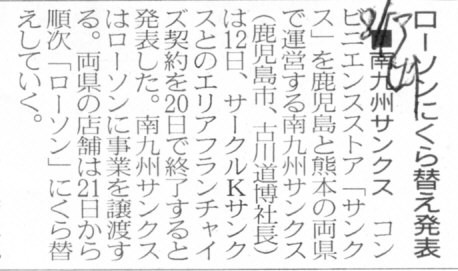

■南九州サンクス ローソンにくら替え発表

(記事)

【コメント】

>南九州サンクスローソンに事業を譲渡する。

と書かれていますが、南九州サンクスはコンビニエンスストア・フランチャイズ契約請負会社(いわゆるフランチャイジー)です。

「南九州サンクス」自体はサンクスともローソンとも資本関係も何もない別の会社ですから、店舗や敷地などの譲渡などは一切行われません。

ただ単に、サークルKサンクスとのフランチャイズ契約を終了し、今後はローソンとフランチャイズ契約を結ぶというだけです。

店舗の改装などはもちろんあるでしょうが、敷地などは南九州サンクス保有のままということかと思います。

「南九州サンクス」自体の商号も、

今後「南九州ローソン」などに商号変更になるのだと思います。

私の予想では、コンビニエンスストア業界は今後上位3社に集約されるのだと思います。

コンビニエンスストアは24時間開いていて欲しいものはとりあえず一通り揃う、ということが、

経営上の強みや店舗運営上のアピールポイントなのだと思います。

「消費者はコンビニに実は多様性は全く求めていない」とは言えるのかもしれません。

2013年8月12日

株式会社ヤマダ電機

株式の分割、単元株式数の変更および定款の一部変更、ならびに配当予想の修正等に関するお知らせ

ttp://www.yamada-denki.jp/ir/pdf/press/2013/130813.pdf

【コメント】

2007年11月27日に全国証券取引所が公表した「売買単位の集約に向けた行動計画」に、

単元株式数を100株に集約していくよう、勧められているようです。

どうせ集約するのなら、単元株という考え方を廃止し、株式の売買単位は全て1株に統一すべきだったのに、と思います。

株式の売買単位は全て1株に統一しても、理論上も実務上も何ら不都合はありません。

理論上も実務上も何ら不都合はないどころか、むしろ株式の売買単位は1株単位であることこそが理論に沿った考え方だと思います。

株価が低過ぎて株式の売買価格単位が小さ過ぎると言うのなら、株式併合を行えばよいだけの話です。

今気付いたのでついでに書きますと、以前私は「株式分割は新株式の発行とは異なるように感じられる」と書きました。

確かに発行済株式総数は増加するが、それは機械的に株式数のみが増加しただけで、実際に株式を発行したこととは異なる、と書きました。

私のこの感覚は株式分割の逆である株式併合のことを考えてみると理解できるかもしれません。

株式併合を行えば、確かに発行済株式総数は減少します。

しかし、会社が株式を取得したり償却したり(無償償却)するわけではないでしょう。

ただ単に株式を100株を1株に集約して、株式の価値を100倍にするというだけです。

新株式の発行の逆を行うわけではないでしょう。

法律的には株式分割では新株式の発行を行うと考えるのかもしれませんが、

経済実態や経営管理の観点から見ると、実際には株式分割では新株式の発行は行いません。

People learn the world setup from each journal entry. Seldom do they

learn anything from macroeconomics nor

laws.

(人は一つ一つの仕訳から世の中の仕組みを学ぶのだ。マクロ経済学や法学から何かを学ぶことはめったにない。)

改めてこう言いたいと思います。

法律や法律上の考え方や手続きが間違っていると言いたいのではありません。

法律からだけだと実態を見誤る、と言いたいわけです。

2013年8月12日

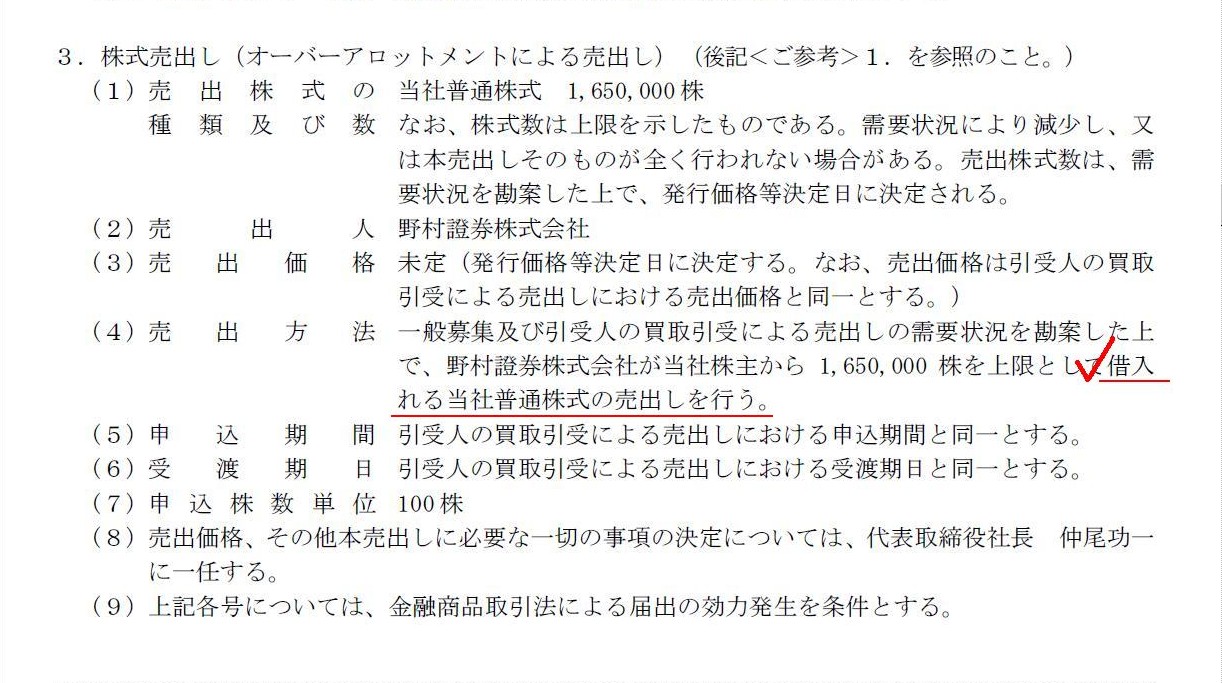

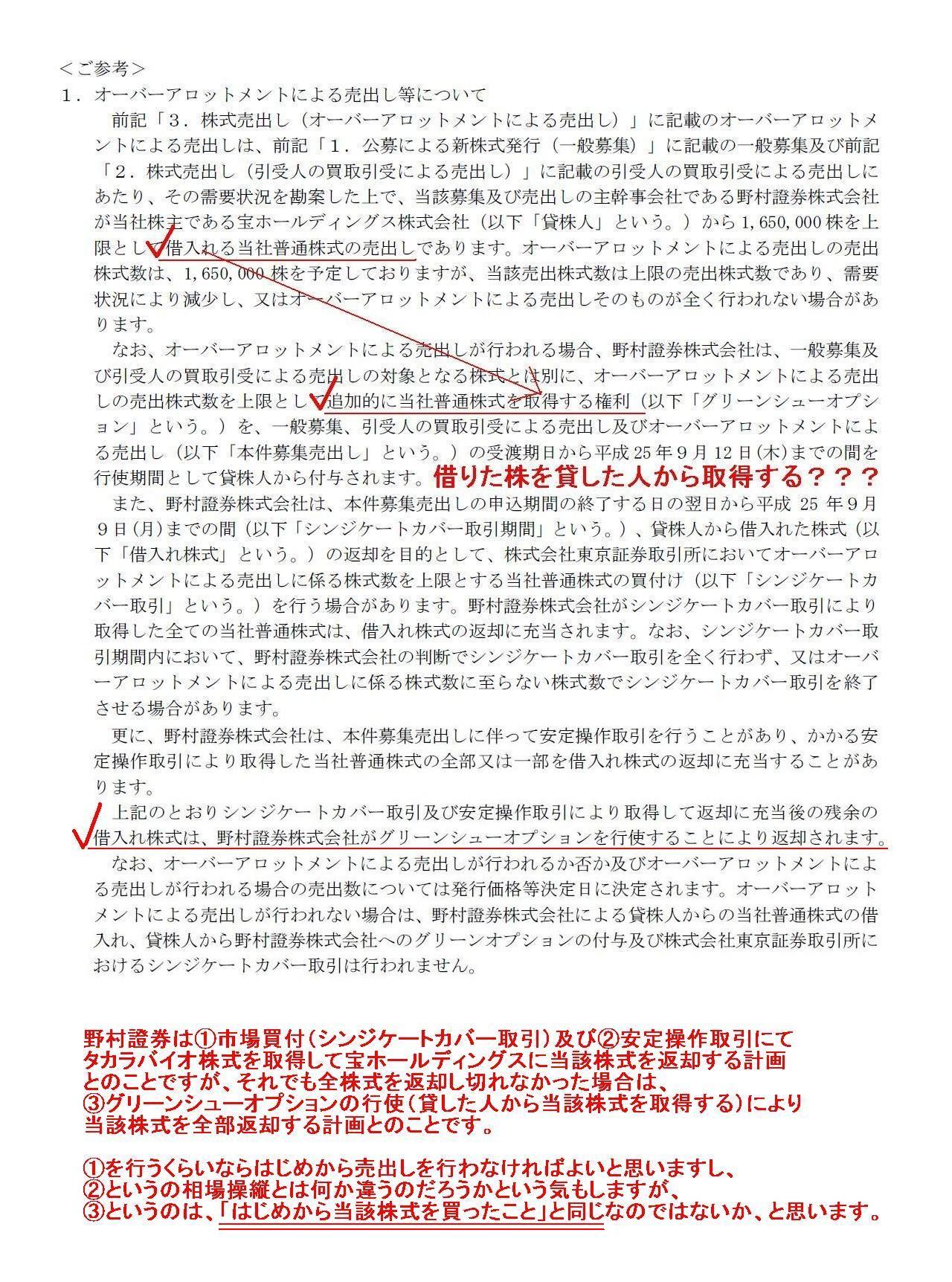

タカラバイオ株式会社

新株式発行及び株式売出しに関するお知らせ

ttp://www.takara-bio.co.jp/news/pdfs/20130812.pdf

【コメント】

3.株式売出し(オーバーアロットメントによる売出し)

(3/8ページ)

<ご参考>

1.オーバーアロットメントによる売出し等について

(4/8ページ)

野村證券は①市場買付(シンジケートカバー取引)及び②安定操作取引にて

タカラバイオ株式を取得して宝ホールディングスに当該株式を返却する計画

とのことですが、それでも全株式を返却し切れなかった場合は、

③グリーンシューオプションの行使(貸した人から当該株式を取得する)により

当該株式を全部返却する計画とのことです。

①を行うくらいならはじめから売出しを行わなければよいと思いますし、

②というの相場操縦とは何か違うのだろうかという気もしますが、

③というのは、「はじめから当該株式を買ったこと」と同じなのではないか、と思います。

"Takara Holdings lends Takara Bio Shares to Nomura Securities, and at the

same time,

Nomura Securities is given a right to acquire them by Takara

Holdings.

It means that Takara Holdings just sells them to Nomura Securities

from the beginning, doesn't it?

Confess right now!"

"I didn't mean so. Please believe me."

と言ったところでしょうか。

{kind=link}

{kind=link}

{kind=link}

{kind=link}