2013年8月11日(日)

中山製鋼所が急反騰、新日鉄住金などに第三者割当増資を実施

7日、中山鋼が新日鉄住金や阪和興など6社を割当先に1株26円で3億4663万6000株の第三者割当増資を実施する

と発表したことが買い材料視された。

今回の増資による調達資金は約90億円で、構造改革費用や設備投資資金などに充てる。

増資により約270%の株式の希薄化が生じる見込みだが、経営再建への期待に対する買いが向かった。

同時に、これまで未定としていた14年3月期の連結最終損益が685億円の黒字(前期は567億円の赤字)になる見通しだ

と発表したことも買いに拍車を掛けた。約602億円の債務免除益や負ののれん発生益約70億円が巨額黒字の主因。

(株探 2013年08月08日10時22分)

ttp://kabutan.jp/news/marketnews/?b=n201308080029

中山製鋼所、5期ぶり黒字-不採算事業整理進む

中山製鋼所は7日、2014年3月期連結決算見通しで全損益が5期ぶりに黒字化すると発表した。

13年3月期決算発表時には業績予想を未定としていた。売上高は1300億円(前期比8・2%減)だが、

営業損益35億円の黒字(前期は45億円の赤字)、経常損益20億円の黒字(同60億円の赤字)、

当期損益685億円の黒字(同567億円の赤字)となる。

厚板工場休止など不採算事業からの撤退で売り上げは減少するが過剰設備の減損処理で減価償却費を削減する。

また輸入原料の導入による製造コスト削減、中高級鋼の拡販、鋼材販売価格の改善などで利益を伸ばす。

同社は地域経済活性化支援機構の支援で再生計画を進めており、金融機関による約602億円の債権放棄と同額の債務免除益を

特別利益に計上する。連結子会社5社の完全子会社化に伴う負ののれん代発生益約70億円も特別利益に計上する。

4―6月連結決算も2年ぶりに全利益項目で黒字化した。

(日刊工業新聞 2013年08月08日)

ttp://www.nikkan.co.jp/news/nkx0820130808cbak.html

2013年8月7日

株式会社中山製鋼所

特別利益(負ののれん発生益)の計上および資本剰余金(資本準備金)増加のお知らせ

ttp://www.nakayama-steel.co.jp/menu/news/ir_news_archive/130807_1.pdf

2013年8月7日

株式会社中山製鋼所

第三者割当による新株式発行及び主要株主の異動の予定に関するお知らせ

ttp://www.nakayama-steel.co.jp/menu/news/ir_news_archive/130807_5.pdf

平成26年3月期

第1四半期決算短信

ttp://www.nakayama-steel.co.jp/menu/investment/07bal/130807_3.pdf

株式会社中山製鋼所は株式交換実施以前から、連結子会社が大株主に名を連ねています(筆頭株主も連結子会社の一社)。

株式交換実施後もそれら連結子会社が大株主のままです(筆頭株主も同じその連結子会社の一社)。

子会社設立の経緯などから考えて、そのようなことは考えられるのでしょうか。

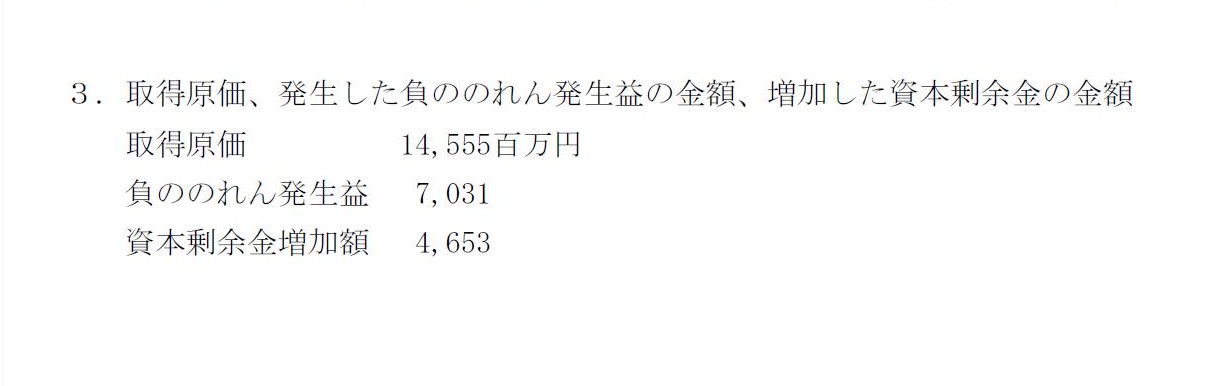

>平成26 年3月期第2四半期において、連結決算では資本剰余金が4,653 百万円、

>個別決算では資本準備金が14,535

百万円それぞれ増加する見通しであります。

と書いてありますが、こんなことはあり得ません。

必ず、

個別財務諸表上の資本金=連結財務諸表上の資本金、

個別財務諸表上の資本準備金=連結財務諸表上の資本準備金、

です。

例えば株式交換で個別貸借対照表の資本準備金が14,535百万円増加したのなら、

連結貸借対照表の資本準備金が14,535百万円増加します。

この理由は純粋に親会社の資本準備金が14,535百万円増加したからです。

子会社の払込資本は全く関係ありません。

仮に子会社が増資を行って資本金や資本準備金が増加した場合は、

連結貸借対照表上は、非常に大まかに言えば少数株主持分が増加します。

「平成26年3月期 第1四半期決算短信」

(重要な後発事象)

(13/13ページ)

株式交換実施日である平成25年7月9日の株式会社中山製鋼所の仕訳

(中山三星建材株式) xxx / (資本金) 0円

(中山通商株式) xxx

(資本準備金) 14,535百万円

(三星商事株式) xxx

(その他資本剰余金) 0円

(三星海運株式) xxx

(三泉シヤー株式) xxx

(現金預金) 20百万円

借方の5株式の価額の合計額が14,555百万円(取得原価)となります。

このたびの株式交換の場合は、株式交換で増加させる株主資本は全額資本準備金(14,535百万円)です。

増加する株主資本と取得原価との差額が20百万円ありますが、

これは株式交換実施に関わるいわゆる「付随費用」です。

付随費用は取得原価に含めて会計処理をしていきます。

厳密には割り振ることはできない(例えば5等分4百万円ずつでもよいと思いますが)でしょうが、

借方の5株式のいずれかの価額に付随費用20百万円を含めなければなりません。

貸方の現金預金20百万円というのは、このたびの株式交換実施のために各種専門家等に現金で支払った、という意味です。

(少数株主持分) 11,545百万円 / (中山三星建材株式) xxx

(中山通商株式) xxx

(三星商事株式) xxx

(三星海運株式) xxx

(三泉シヤー株式) xxx

(連結調整勘定) 7,031 百万円

借方の少数株主持分11,545百万円は、このたび発表の決算短信の四半期連結貸借対照表(平成25年6月30日)の数値を使いました。

貸方の連結調整勘定7,031

百万円は、プレスリリースに負ののれん発生益7,031

百万円を特別利益として計上する見通し、

と書いてありましたので、その数値をそのまま使いました。

ただ、貸方の5株式の価額の合計額は14,555百万円(取得原価)だったわけですから、

貸方の(計6つの勘定科目の)合計額は21,586百万円になります。

借方の合計額はそのまま11,545百万円なのですから、仕訳の借方と貸方が一致しません。

少数株主持分の全てが完全子会社化前の連結子会社5社分の少数株主持分とは限りませんが、

それでも推測できる最大値は11,545百万円ですから、借方の数値は本当はもっと大きいかもしれないということは絶対あり得ないわけです。

貸方の連結調整勘定の価額は負ののれん発生益そのままだと思いますので、7,031

百万円で動かないと思います。

子会社株式をその後極めて低い価格で追加取得した場合は、当初は正の連結調整勘定が計上されていてもトータルでは負の連結調整勘定が

計上されるようなイメージになってくるわけですが(全償却額はトータルでは費用ではなく”利益”となる)、

追加取得の場合でも、支配獲得日の開始仕訳自体は動かない(当初の連結調整勘定の価額自体は変化しない)わけですから、

中山製鋼所が支配獲得日に計上したであろう正の連結調整勘定の価額はここでは全く関係ありません。

ですから、貸方の連結調整勘定7,031

百万円もこれで合っていると思います。

>3.取得原価、発生した負ののれん発生益の金額、増加した資本剰余金の金額

>取得原価 14,555百万円

と書いてありますが、

この「取得原価」とは、株式会社中山製鋼所単体が保有する連結子会社5社の株式の全価額合計、という意味かもしれない、ということです。

株式会社中山製鋼所は株式交換以前から連結子会社5社の株式を保有していた(それぞれいくらかの価額がある)わけですが、

このたび株式交換により株式会社中山製鋼所は連結子会社5社の株式を追加取得したわけです。

それら全ての合計が「取得原価

14,555百万円」という意味なのではないか、ということです。

つまり、このたびの株式交換により取得した連結子会社5社の株式の価額は当然14,555百万円未満になります。

例えば、このたびの株式交換により取得した連結子会社5社の株式の価額が4,514百万円だとしますと、上記仕訳の借方と貸方は一致します。

ただ、プレスリリースには、平成26

年3月期第2四半期において、

>個別決算では資本準備金が14,535 百万円それぞれ増加する

と書いてありますので、株式交換により資本準備金が「増加する」ということですと、この解釈には無理があります。

やはり、貸方の連結子会社5社の株式の価額の合計は14,555百万円(追加して取得した分の原価)、以外考えられないでしょう。

様々なことを考えてみましても、もうこれ以上は仕訳の何が間違っているのかも推測できませんので、

決算短信やプレスリリースの数値が間違っているのだろう、という結論で終わりたいと思います。

なお、負ののれんが生じた場合は、当該事業年度の利益として処理する、という定めになっていますので、

同じ平成26

年3月期第2四半期末日(=平成25年9月30日)の連結上の仕訳として、次の仕訳を切ります。

(連結調整勘定) 7,031 百万円 (連結調整勘定償却額) 7,031 百万円 ・・・②

負ののれんは当該事業年度に一括償却するのなら、正ののれんも当該事業年度に一括償却する(特別損失)、が正しい会計処理だと思います。

「のれんは全て当該事業年度に一括償却し(営業損益や営業外損益ではなく)特別損益に計上する」

が会計理論に一番沿った会計処理方法であると私は思います。

{kind=link}