2013年8月9日(金)

2013年8月8日

株式会社ワイズマン

MBOの実施および応募の推奨に関するお知らせ

ttp://v3.eir-parts.net/EIR/View.aspx?cat=tdnet&sid=1084819

株式会社ワイズマン

意見表明報告書

(EDINETと同じPDFファイル)

2013年5月24日

株式会社ワイズマン

株式分割、単元株制度導入および定款一部変更に関するお知らせ

ttp://v3.eir-parts.net/EIR/View.aspx?cat=tdnet&sid=1066927

2013年8月9日

NMホールディングス株式会社

訂正公開買付届出書

(EDINETと同じPDFファイル)

「ワイズマン株価のここ1ヶ月間の値動き」

>同年9月30 日を基準日、同年10月1日を効力発生日として、当社普通株式1株につき100

株の割合をもって

>株式分割を行うこと(以下「本株式分割」といいます。)を決定しています。

とのことで、公開買付の期間中に株式分割を実施するとのことです。

このようなことは極めて珍しいでしょう。

おそらく初めてのケースではないでしょうか。

それに、このたびの株式公開買付は他ならぬ現経営陣(創業者)が実施するMBOです。

MBOを実行すると言いますと、数ヶ月〜半年以上も前から計画を立案した上で、十分な熟慮を経て実行していく必要があると思います。

MBOを以前から実行する予定であったのだとしますと、そもそもこの時期に株式分割を計画する必要はあったのかという疑問があります。

また逆に、株式分割実施の計画後(具体的には2013年5月24日後)にMBOを思い付いたのだとすると、

あまりに軽々しいMBOの実行ではないかという気がします。

いずれにせよ、株式分割の実施自体は義務ではないのではないかと思いますので、

この際、株式分割は実施しないというやり方もあると思います。

細かいことを言うと、株式分割を実施しない場合は、平成25

年10

月1日をもって定款の変更が有効になり、

その結果、発行済株式総数が発行可能株式総数の4分の1に達しないため、その点では会社法違反にはなってしまうとは思います。

ただそれも、取締役会を招集し、

「株式分割の実施とそのための定款変更の取締役会決議」の取り消しの取締役会決議を取ればよいのではないでしょうか。

他にも株主総会決議を取った定款変更がありますが、平成25

年10

月1日になっても定款の変更を行わない、

ということもできればよいのですが。

この辺りの、会社機関で決議は取ったがそれは「どの程度義務なのか?」、というのは考えてみるとおもしろいような気がします。

例えば配当支払いの株主総会決議であれば、それは会社にとって間違いなく義務でしょう。

しかし、定款の一部変更に関する議案の可決は「会社にとってどのように義務なのか?」、というと何かよく分からない感じがします。

例えば、効力発生日になっても定款を変更しないと会社はどうなるのか、もしくは、自動的に変更は有効になると考えないといけないのか、

といった法理に関しては、議案内容次第でケースバイケースの話かもしれませんが、何か判然としない部分はあるように思います。

ちなみに、プレスリリースには、

>当社は、本日開催の取締役会において、下記のとおり株式分割、単元株制度導入および定款一部変更を決議しましたので、お知らせいたします。

>また、同取締役会において、平成25

年6月26 日開催予定の第31 回定時株主総会に「定款一部変更の件」を付議することを

>決議いたしましたので、あわせてお知らせいたします。

と書いてあります。

定時株主総会に付議する「定款一部変更の件」は株式分割の実施そのものとは関係がない議案のようです。

そして、株式分割の実施、単元株制度導入、そしてそのための定款一部変更は取締役決議のみで事足りるようです。

一読して「あれおかしいな」と思うわけですが、この点について、会社法の教科書には次のように書いてあります。

会社は、取締役会の決議により、株式の分割を行うことができる。

さらに、株式分割における分割割合に応じて株式総数を増加するための定款変更は、取締役会決議だけで行うことができる。

株式数の増加は定款の記載事項であり、本来、定款の変更は、株主総会の特別決議が必要だ。

だが、株式分割を行う場合には、定款の変更の方法の規定にかかわらず、取締役会の決議で、

会社が発行する株式の総数を株式の分割の割合に応じて増加する旨の定款を変更することができる。

現会社法では、株式分割(とそのための定款変更)に限っては取締役会決議のみで行えるようです。

厳密には覚えていないので間違っているかもしれませんが、

旧商法では株式分割の実施のためには株主総会決議が必要だったような気がします。

そして、定款変更は全て株主総会の特別決議が必要だったと思います。

本来、株式数を増加させるというのは、株主にとって大きな影響を及ぼすものだ、という考え方は基本にあろうかと思います。

株式に関する事項、そして株主資本に関する事項に関しては、基本的には全て株主総会決議が必要なことだ、

というふうに個人的には理解しているところです。

もちろん法律上の細かな定めについては適宜確認しなければならないことですが。

さて、株式公開買付期間中に株式分割を実施する場合の話なのですが。

このたびの株式公開買付は他ならぬ現経営陣(創業者)が実施しているわけでして、当然株式分割ははじめから考慮に入れているわけです。

そして買付価格の設定も株式分割実施を前提としたものになっています。

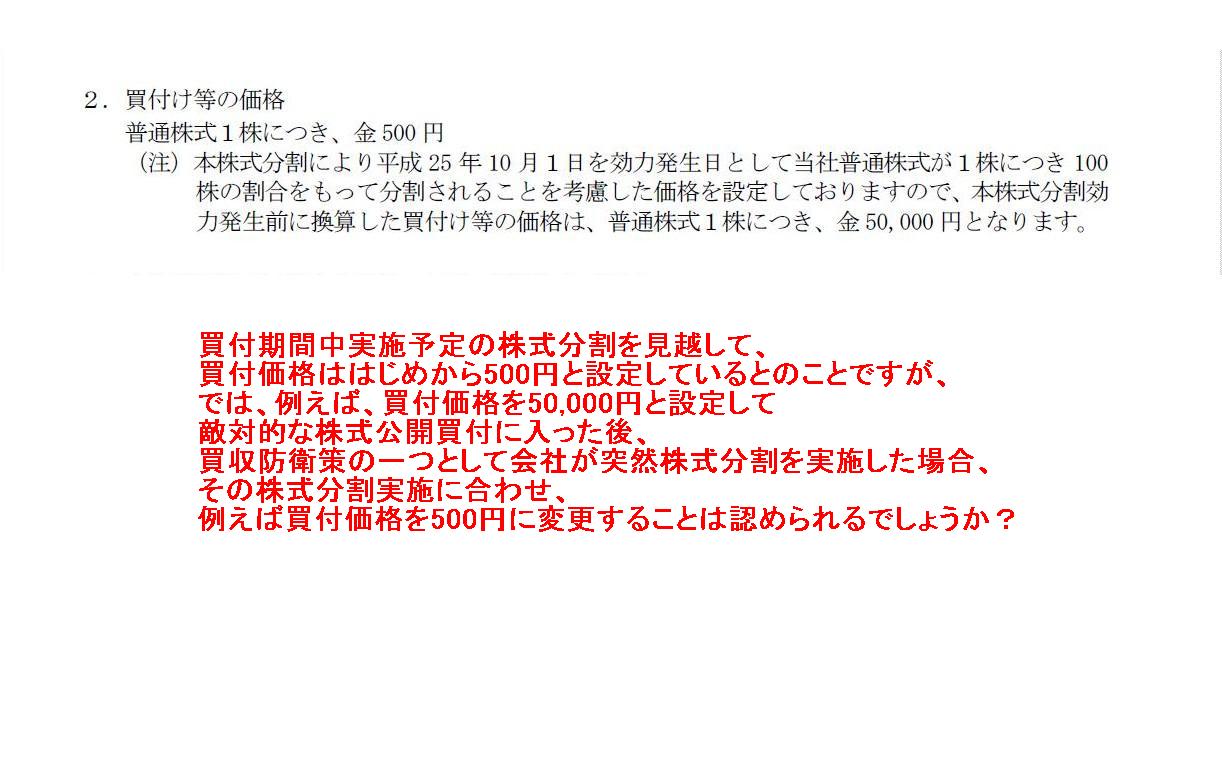

MBOの実施および応募の推奨に関するお知らせ

2.買付け等の価格

(2/46ページ)

公開買付価格は、概念的に書けば、

50,000円(株式分割前) → 500円(株式分割後)

とのことです。

株価は前日まで3万円台だったのですが、買付期間中実施予定の株式分割を見越して、

買付価格ははじめから「500円」と設定しているとのことです。

そのこと自体は何の問題もないわけですが、一つ気になることがあります。

このたびの株式公開買付は現経営者が行うMBOということもあって、

今後株式分割を行うことは買付期間に入る前から分かっていたことであるわけです。

ですから、株式分割実施後を考慮した買付価格をあらかじめ設定できたわけです。

ところが、これが例えば敵対的な買収(株式公開買付)であった場合はどうでしょうか。

買付価格を50,000円と設定して敵対的な株式公開買付に入った後、

突然の株式分割に合わせ、例えば買付価格を500円に変更することは認められるでしょうか。

金融商品取引法上は、敵対的買収が発生した結果、あらかじめ会社に導入されていた買収防衛策が発動され会社の株式数が増加した場合は、

それに合わせ買付価格を引き下げてよい、という定めになっているようなのです。

その定めから考えていくと、突然の株式分割実施に合わせ買付価格を引き下げることは金融商品取引法上認められるでしょう。

ただ、ここで一つ気付くことがあります。

買収防衛策が発動され会社の株式数が増加した場合はそれに合わせ買付価格を引き下げてよい、

という金融商品取引法の定めはそもそもおかしいのではないか、ということです。

株式分割であれば市場株価自体が機械的に下がります(1株を100株に分割した場合は同時に市場株価も100分の1に切り下がります)ので、

買付価格も例えば100分の1に引き下げることは認められないといけないでしょう。

より本質的に言えば、株式分割実施に伴い、株式の価値(1株当たりの価額や権利の大きさ)は単純に機械的に100分の1になったのですから、

買付価格もある意味機会的に(自動的に)100分の1に繰り下がる形でないといけないように思います。

しかるに、会社に(株主総会決議を経るなどして)あらかじめ導入されている買収防衛策というのは、敵対的買収の発生を契機に

新株予約権の行使などを通じて実際に「新株式を発行する」、ということを行うわけです。

(法的には株式分割も新株式を発行するということなのかもしれませんが、

感覚的・概念的な話かもしれませんが、私には株式分割では何か新しく株式を発行するというふうには感じられないのです。

以下説明の便宜上、「株式分割」と「新株式の発行」を区別して書きます。)

「新株式を発行する」と株式分割を実施する、は極めて大きく異なるように私には思います。

確かに、新株予約権の既存株主への割り当てなどは無償であったりしますし、その権利行使価額も1円であったりするでしょう。

もしくは、新株予約権ではなく、既存株主にいきなり新株式を無償で割り当てる買収防衛策もあるでしょう。

それらの場合、貸借対照表に与えるインパクト(手許現金の増加量や資本金をはじめとした株主資本の増加)は、

株式分割とほとんど変わらないものだと思います。

つまり、例えば、1株から2株への株式分割と、既存株主の株式1株に1株を無償で割り当てる(新株式の発行)こととは、

株式の価値(1株当たりの価額や権利の大きさ)の面から考えても貸借対照表の面から考えても同じではないか、という意見はあると思います。

ただ、私には、「新株式を発行する」の方は株式分割とは異なり、機械的には株式の価値は下がらないように感じるわけです。

その理由は、概念的な説明になってしまいあまり説得力がない説明になってしまうかもしれませんが、

株式分割の方は機械的に全株式が2倍に増えたり100倍に増えたりといった株式数の増え方しかないのに対し、

株式の無償割り当て(新株式の発行)の方は「誰にいくら割当てるのかを自由に決められる」からだ、と言うふうに感じるからなのです。

よくある一般的な買収防衛策は「既存株主の株式1株に1株無償で割当てる(もしくは全株主に新株予約権を無償で割当てる)」といった具合に

既存の全株主が新株式の発行の対象です。

ですから、たまたま株式分割と似た状況になるだけなのです。

買収防衛策と言っても様々な策が考えられ、例えば、敵対的買収の発生を契機に、

ある大企業に巨額の増資を引き受けてもらう(例えば3分の1超の議決権を引き受けてもらう)、ということも考えられるわけです。

その場合、確かに新株式の発行により大幅な希薄化(1株当たりの利益と議決権の両方)が生じてしまうわけですが、

発行した株式数に応じて少なくとも機械的に株式の価値が何十パーセント分下がった、とは言わないわけです。

もちろん、1株当たりの発行価額がいくらかで株式の価値の下がり具合は異なってくるでしょうし、

株式の無償発行や権利行使価額1円の新株予約権の割り当てとなりますと、結局株式分割に近い部分はあるとは思います。

ただ、それでも、機械的に全株式が2倍に増えたり100倍に増えたり(株式分割は本当にただ単に株式数が機械的に増加するだけ)、ということと、

あくまで新株式を発行してそれを既存株主に割当てる、ということとは、何か本質的に違う行為であるように私は思うわけです。

各証券取引所での取り扱いも、株式分割実施の際は機械的に市場株価が切り下げられるのに対し、

新株式の無償割り当ての際はどんなに大規模な無償発行でも市場株価は全く切り下げないことになっているかと思いますが、

それは「あくまで資本政策上の明確な意図があって新株式を発行したのだ」という株主や会社の意思を尊重したものだからではないでしょうか。

株式分割実施には特段の理由はないわけです(実施理由は敢えて言うなら経営とは無関係な政治的なものでしょう)。

しかし、新株式の発行には理由があるでしょう。

この差は極めて大きいように思います。

というわけで途中の説明が長くなったのですが、何が言いたいかと言えば、

買収防衛策が発動され会社が新株式を発行した(結果として株式数が増加した)としても、

それに合わせ買付価格を引き下げることは認められない、ということです。

買付期間中の買付価格の引き下げの是非についてまとめますと、

1株から2株への株式分割を実施した → 買付価格を2分の1へ引き下げてよい(もしくは機械的・自動的に2分の1へ繰り下がる)

既存株主の株式1株に1株を無償割当 → 買付価格は引き下げてはならない

となろうかと思います。

株式分割であれば買付価格の引き下げは問題ありませんが、

買収防衛策が発動され新株式を発行する形で会社の株式数が増加した場合は、

それに合わせて買付価格を引き下げてもよい、

という金融商品取引法の現在の定めはそもそもおかしいのではないか、

と思いましたので書いてみました。

{kind=link}