2013年8月8日(木)

日清紡ホールディングス株式会社

平成26年3月期 第1四半期決算短信

ttp://www.nisshinbo.co.jp/ir/pdf/2014/1403q1.pdf

経営成績に関する説明

(4/14ページ)

【コメント】

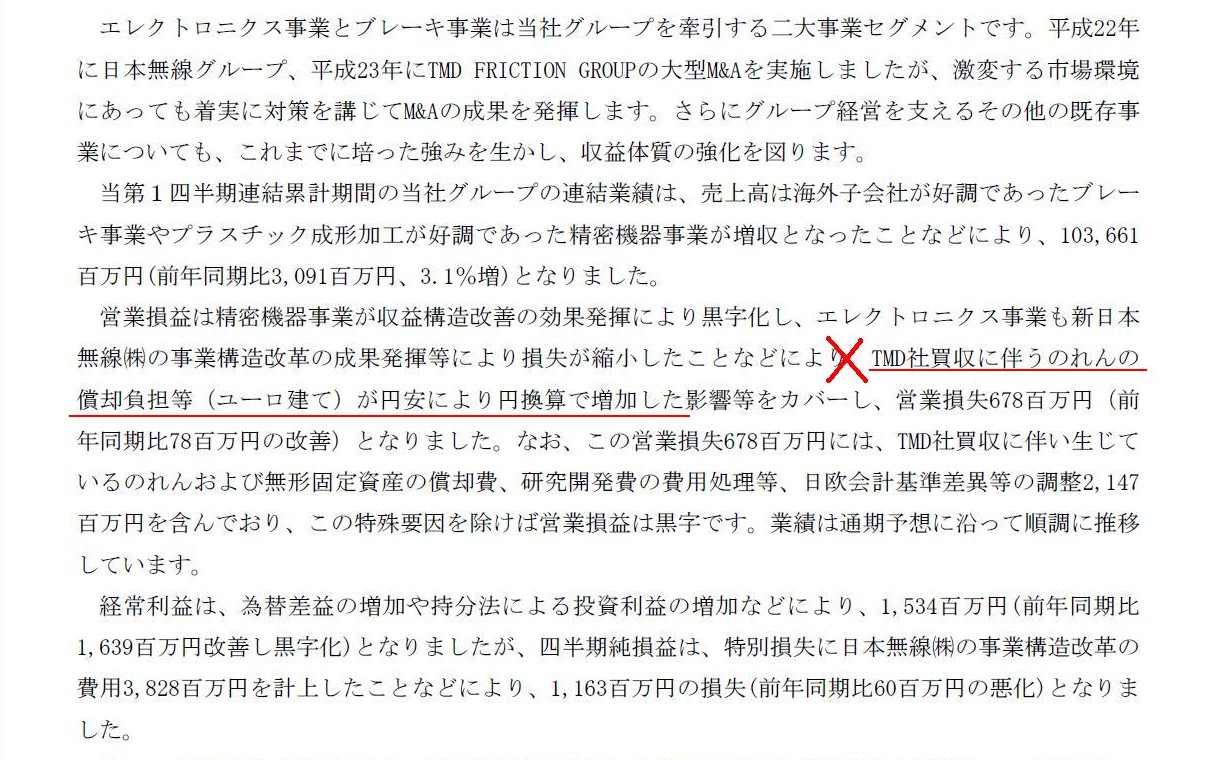

記事には、

>買収した欧州子会社のユーロ建てののれん償却費用などが、円安で膨らんだ

と書いてあります。

プレスリリースにも、

>TMD社買収に伴うのれんの償却負担等(ユーロ建て)が円安により円換算で増加した

と書いてあります。

しかし、これらの記述は間違いです。

連結調整勘定の価額は株式の取得日に自国通貨建てではっきりと確定します。

日本企業が日本企業の株式を取得した場合は、もちろん日本円建てで連結調整勘定が計上されその後の連結調整勘定償却も日本円建てです。

日本企業が欧州の企業の株式を取得した場合は、株式の取得費用自体はユーロで欧州の既存株主に支払う形ですが、

個別財務諸表上の欧州子会社の株式は日本円建てとなります(取得時のレートで日本円に換算されます)。

そして、連結財務諸表上の連結調整勘定は、取得日のレートで欧州子会社の資産負債を時価評価し、

また、欧州子会社の資本勘定も取得時のレートで円換算し、資産と負債の差額(日本円建て)を踏まえた上で、

株式取得額(日本円建て)と欧州子会社の資本勘定(日本円建て)の差額を連結調整勘定(日本円建て)として計上していきます。

日清紡ホールディングス株式会社で言えば、欧州子会社の株式の取得日に、連結調整勘定の価額は日本円建てで完全に確定します。

連結調整勘定の価額は日本建てですから、その後どんなに為替レートが変動しようとも、一切変化しません。

連結調整勘定はその後一定の方法を持って日本円建てで償却していきます。

連結調整勘定の償却負担額が為替レートの変動により変わるということは決してあり得ないのです。

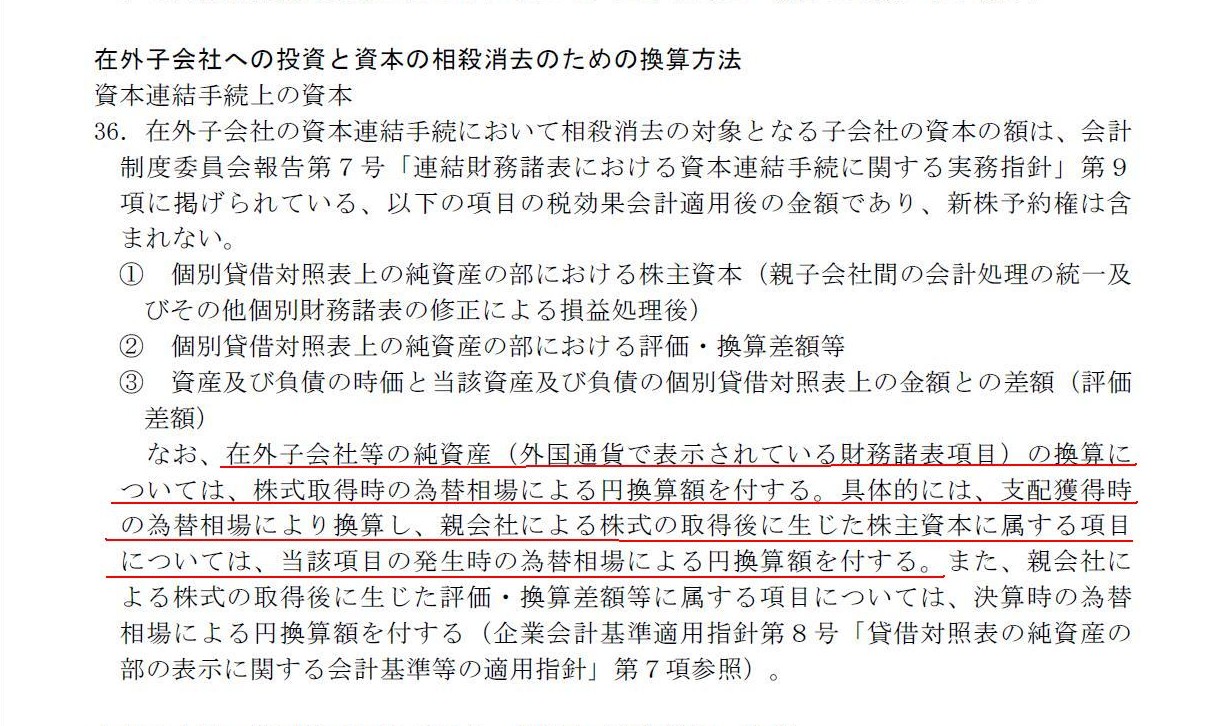

在外子会社との資本連結手続を行う際の円換算の方法と換算差額の処理については、次のような実務指針があります。

「支配獲得時の為替相場により換算」という考え方が正しいと思います。

日本公認会計士協会

[掲載日]2011年03月31日

会計制度委員会報告第4号「外貨建取引等の会計処理に関する実務指針」、

同第12号「研究開発費及びソフトウェアの会計処理に関する実務指針」、同第14号「金融商品会計に関する実務指針」、

「研究開発費及びソフトウェアの会計処理に関するQ&A」、

「金融商品会計に関するQ&A」及び「税効果会計に関するQ&A」の改正について

ttp://www.hp.jicpa.or.jp/specialized_field/1214_1.html

(1) 会計制度委員会報告第4号「外貨建取引等の会計処理に関する実務指針」

改正後本文(会計制度委員会報告第4号「外貨建取引等の会計処理に関する実務指針」)

在外子会社への投資と資本の相殺消去のための換算方法

資本連結手続上の資本

(19/87ページ)

>在外子会社等の純資産(外国通貨で表示されている財務諸表項目)の換算については、株式取得時の為替相場による円換算額を付する。

>具体的には、支配獲得時の為替相場により換算し、親会社による株式の取得後に生じた株主資本に属する項目については、

>当該項目の発生時の為替相場による円換算額を付する。

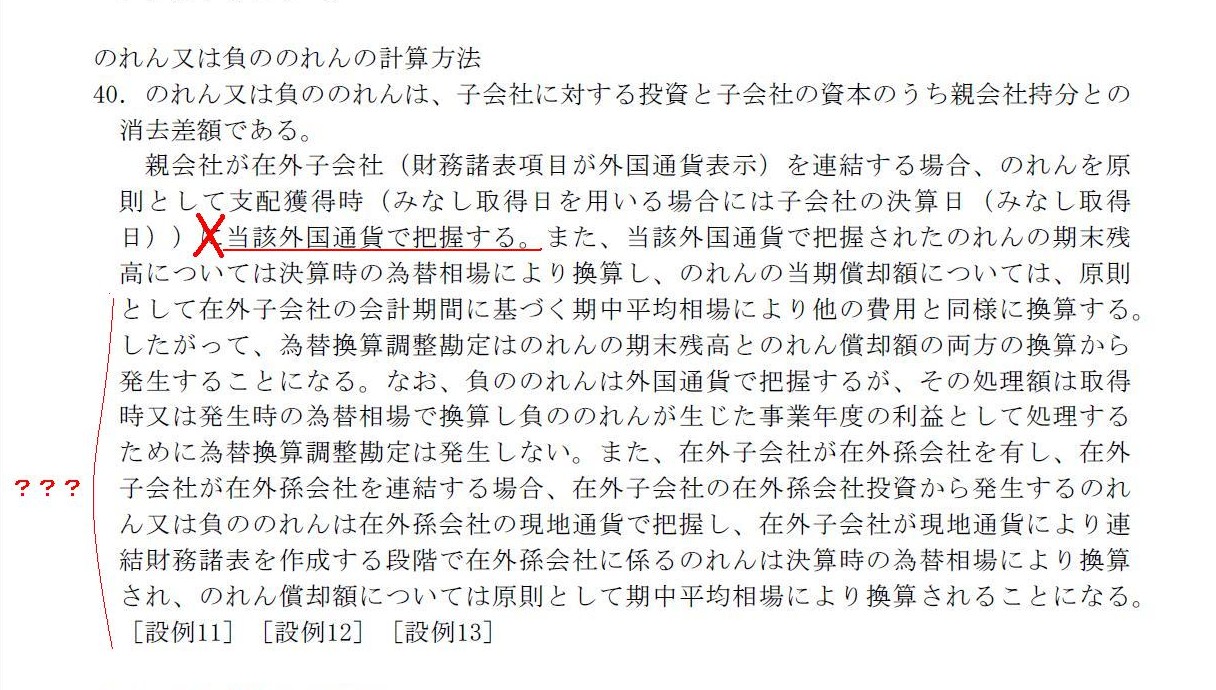

ただ、同じ実務指針からのキャプチャーになりますが、こちらの項目には驚くべきことが書かれていました↓。

のれん又は負ののれんの計算方法

(20/87ページ)

”のれんを支配獲得時に当該外国通貨で把握する。”というのは全く意味が分かりません。

のれんを当該外国通貨で把握すれば、確かにこのたびの日清紡のように、

その後ののれんの償却額が為替レートの変動により変動することになるでしょう。

しかし、結論だけ言えば、”のれんを支配獲得時に当該外国通貨で把握する。”というのは間違いです。

連結財務諸表は日本円建てで作成するわけですから、当該外国通貨建てのままでは、支配獲得時の開始仕訳すら切れないわけです。

また、海外子会社の株式の取得原価というのは、日本企業から見ると、日本円建てであるわけです。

経営管理上も海外子会社株式の価額は日本円で把握するでしょうし、

海外子会社株式が外国通貨建てのままでは個別財務諸表に載せることすらできません。

株式の取得原価は取得時に日本円で確定しているわけです。

それなのに、海外通貨建ての取得原価をその期その期の期末日のレートで日本円に換算するというのは、

株式の取得原価そのものが変化したかのように見なしていることになってしまうでしょう。

連結手続きも考え方は同じであり、海外子会社株式はもちろんのこと、

海外子会社の資産や負債や資本の各価額も、支配獲得時に日本円で固めてしまわないといけないわけです。

あたかも、日本国内の企業(当然全て日本円建て)を連結子会社化したかのようにです。

連結会計とは、「あたかも一つの企業であるかのように見なして」連結子会社を親会社に合算していく会計処理のことです。

一つの企業なのですから、資産や負債や資本の各価額が親会社と同じ日本円建てなのは当たり前でしょう。

特に、支配獲得日の開始仕訳というのは、個別財務諸表上の株式の取得原価と非常に深い関連があるわけです。

のれんというのは、乱暴に言えば、「どれだけ高い価格で買ったのか」を表すわけです。

株式の取得原価は取得時に日本円で当然確定するように、

「どれだけ高い価格で買ったのか」も取得時に日本円で確定させないといけないわけです。

さらに他の言い方をすれば、連結財務諸表の作成手順を踏まえますと、

仮に”のれんを支配獲得時に当該外国通貨で把握する。”というようなことを考えるとすると、

支配獲得時の開始仕訳自体が為替レートの変動の結果毎期毎期変化してしまうことになります。

支配獲得時の開始仕訳というのは、「このような資産や負債や資本を持つ会社をこの取得原価でもって連結子会社とした」

という事実を表しているわけです。

支配獲得時の開始仕訳を変えてしまっては、連結子会社化を行ったことに関する事実まで変えてしまっていることになるでしょう。

{kind=link}

{kind=link}

{kind=link}