2013年8月2日(金)

2013年8月2日(金)日本経済新聞

国立印刷局 理事長に氏兼氏

(記事)

【コメント】

今のソフトバンクなら国立印刷局も買収しかねないなと思っています。

2013年8月2日(金)日本経済新聞

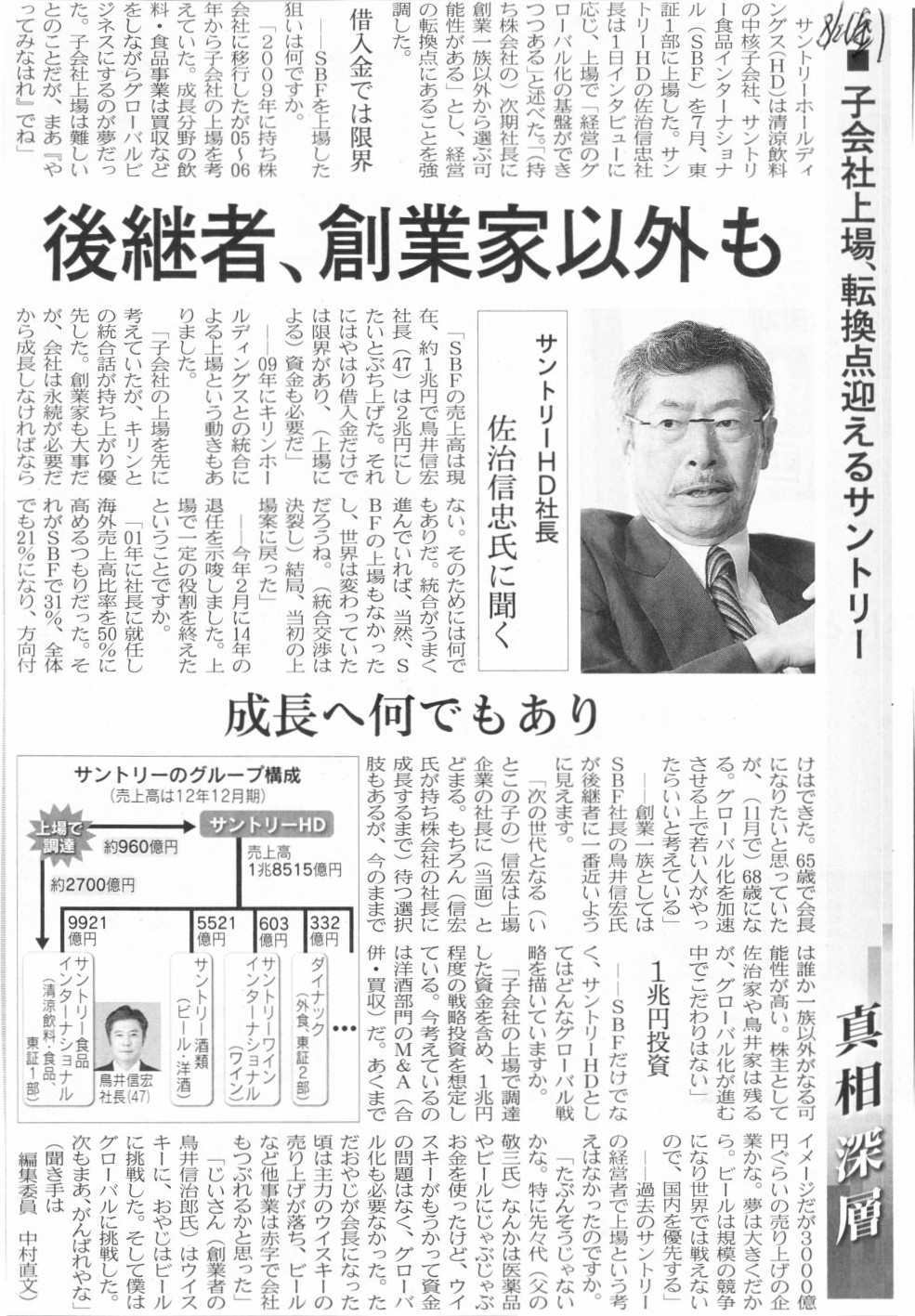

■子会社上場、転換点迎えるサントリー 後継者、創業家以外も 成長へ何でもあり

(記事)

【コメント】

>じいさん(創業者の鳥井信治郎氏)はウイスキーに、おやじはビールに挑戦した。

>そして僕はグローバルに挑戦した。

そして次の社長は店じまいを担当することになった。

持株会社傘下の子会社を上場させたりしたからこうなったのさ。

なんてことにならなきゃいいがな、と思っております。

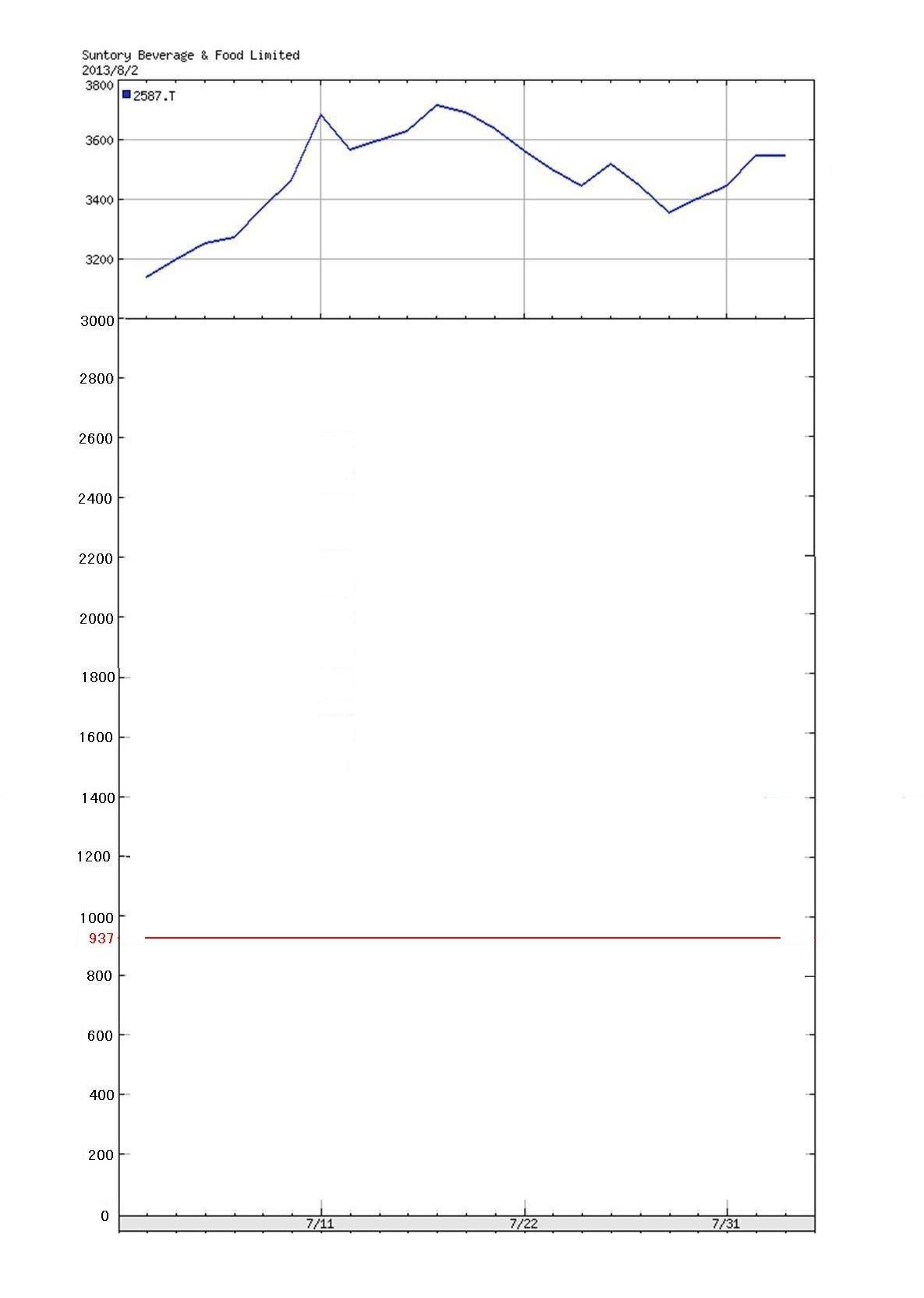

「サントリー食品インターナショナル(株)上場来の値動き」

戦前のように上場株式も簿価で売買していた場合は、株式市場では1株当たりの株主資本額である「937円」で売買していたわけです。

今で言う「値動き」というのは戦前はなかったわけです(株価は937円で一定です)。

私は会った事はありませんが、信治郎じいさんに聞いてみてはいかがでしょか。

ちなみに上の値動きのグラフの縦軸の目盛りは実数そのままです。

縦軸の最小値は0円、最大値は3800円です。

目盛間隔が異なる縦軸や対数目盛は使用していません。

2013年8月1日

内藤証券株式会社

かざか証券株式会社の全株式譲受けのお知らせ

ttp://www.naito-sec.co.jp/service/pdf/info130801.pdf

2013年8月1日

かざか証券株式会社

役員の異動について

ttp://sec.kazaka.jp/newsrelease/idou_130801.html

旧商法では、合併の対価として相手方株主に交付するのは自社株式のみに限られていました。

資本充実の原則の観点や、事業の連続性(消滅会社は法的には確かに清算されるものの消滅会社の事業は存続会社で継続していく)の観点から、

合併の際は、存続会社の資本金を増加させ、消滅会社の株主も存続会社の株主になるべきだ、という考えが旧商法ではあったのでしょう。

これらの観点だけから言えば、合併の対価が柔軟化したことはマイナスだったということになるでしょうが、

明治期とは異なり現代では、株式の所有者や所有目的も多様化してきたということで、

合併の対価として現金が使えることはプラスの面もあるのではないかと思います。

合併となりますと、やや乱暴に言えば、消滅会社の資産と負債を(包括的にではありますが)買ったことと同じあるわけですから、

対価が現金でもよい事業譲渡(旧商法では営業譲渡)と何が違うのか、という意見は従来からあったのだと思います。

このたびの例で言えば、かざか証券株式会社の全株式をこれまで所有していたのはいわゆるファンドでしたから、

かざか証券株式の対価は、基本的には現金でないとファンドとしては応じづらいという気持ちはあったでしょう。

換金性の観点から、かざか証券株式の対価が十分な額の上場株式であるなら、ファンドとしてはまだ応じやすかったかもしれませんが、

売却相手を探すのが困難な非上場株式(すなわち旧商法で言えば自社株式、つまりここでは内藤証券株式)の場合は、

ファンドとしてはかざか証券株式の売却に応じられなかったでしょう。

結論だけ分かりやすく言えば、内藤証券とかざか証券が合併すると言う場合、

旧商法下ではそれは極めて難しかったと思います。

なぜなら、旧商法下では株主であるファンドに交付するかざか証券株式の対価は内藤証券株式のみだったからです。

ファンドしては、(議決権割合が何パーセントになるかは分かりませんが)内藤証券株式を受け取っても換金が極めて難しいわけです。

しかし、現会社法下では、内藤証券とかざか証券との合併は極めて容易であるわけです。

なぜなら、ファンドに交付するかざか証券株式の対価は現金でよいからです。

ファンドとしては、対価は現金であるに越したことはありません。

内藤証券が行っている業務とかざか証券が行っている業務は全く同じでしょう。

せっかく、と言っては何ですが、現会社法では合併の対価も柔軟化されたわけですから、

内藤証券とかざか証券とは合併するべきだったと思います。

2013年8月2日(金)日本経済新聞

■栗本鉄工所 建設資材会社を買収

(記事)

栗本鉄工所、日本カイザーの事業取得−建材関連技術生かす

栗本鉄工所は1日、民事再生手続き中の日本カイザー(東京都港区)の事業を引き受けたと発表した。

7月31日に清算会社から新設分割した新会社の全株式を引き取る形で、負債は清算会社に残る。取得額は明らかにしていない。

両社の建材関連の技術を生かし、床版事業の強化につなげる。

日本カイザーは2013年3月に民事再生手続きを申し立て、5月に代理人弁護士が栗本鉄工所をスポンサーとして選定していた。

日本カイザーはコンクリート床版の半製品を現場で仕上げるハーフプレキャスト製床版の製造・販売が主業務。従業員は29人。

茨城県などに工場を持つ。

栗本鉄工所は、住宅の床などにパイプを敷設する際に使う中空スラブ工法に、日本カイザーの技術を活用できるとしている。

(日刊工業新聞 2013年8月2日)

ttp://www.nikkan.co.jp/news/nkx0120130802bcak.html

日本カイザー(株)〜民事再生手続開始申立

(東経ニュース 2013/3/26)

ttp://www.tokyo-keizai.co.jp/tosan/18.html

日本カイザーは2013年3月に民事再生手続きを申し立て、そしてある意味もう民事再生手続きは終了したのでしょう。

新・日本カイザー株式会社が旧・日本カイザー株式会社から引き継いだ負債に関しては、

裁判所の監督下で再生計画に従って弁済を行っていくわけですから、厳密には民事再生手続き自体は終結していないわけですが、

スポンサー探しや再生計画作りの部分が法的再建手続きの中心部分でしょうから、事実上民事再生手続きは終了したと言っていいと思います。

会社更生法や民事再生法に従って再建を行うと何年もかかると一般には言われますが、

実際には、この事例のように、本当はわずか数ヶ月で終わるのでしょう。

ちなみに、引き継がれることなく旧・日本カイザー株式会社に残った負債は債権者にとっては全額泣き寝入りです。

旧・日本カイザー株式会社に残った負債は一切弁済されません(というより、債権者達はそのことを理解の上で再生計画を立案していく)。

ところで、ある教科書で旧商法における営業譲渡(現会社法における事業譲渡)の説明を読んでいますと、

>営業全部を譲渡したとしても当然には解散せず、目的を変更して存続できる

と書かれています。

現会社法に合わせて言えば、「事業全部を譲渡したとしても当然には解散せず、目的を変更して存続できる」となるでしょう。

実務上は、このたびの旧・日本カイザー株式会社のように、事業全部を譲渡した場合は通常そのまま清算されるわけですが、

理屈では、清算しないことも可能と言えば可能なのでしょう。

また、現会社法では資本金の金額は0円でも会社は存続できるとよく言われますが、

この間書店で立ち読みしていましたら、発行済株式総数が0株でも会社法上は登記が可能で会社としては存続できる、と書かれていました。

もはやそれは「株式会社」ではないのではないか、という気すらしますが、理屈では可能と言えば可能なのでしょう。

理屈では、債務超過で会社更生法を適用し、いわゆる100%減資(資本金0円、発行済株式総数0株=事実上の清算)を行っても、

会社としては存続できる、ということにはなるのでしょう。

ここまでくるともはや「とんち」の世界ですが。

ただ、仮に会社としては存続できるのだとしても、旧会社(本来なら清算株式会社ですが)に残された負債はどうなるのしょうか。

法理上は、旧会社を清算するから残された負債は弁済してなくてよい、という理屈ではないだろうか、という気もしますが。

清算=弁済の主体自体がなくなる、という理屈があるから、自動的に残された負債は弁済してなくてよい、

という流れになるのではでしょうか。

仮に、会社を清算しないのならば、なおかつ、債務を弁済しなくてよいのならば、

会社には「債務免除益」が計上されてしまうことになる気がしますが。

一旦清算手続きに入っておきながら、再び事業継続を前提とした貸借対照表を作成することは可能なのでしょうか。

清算手続きに入った時点で、通常の貸借対照表は(財務諸表自体が)なくなったも同然なのではないか、という気がしますが。

会社を清算しないで存続させると言っても、貸借対照表をどう作成すればよいか分からないのですが。

会社を清算しないで存続させ、増資を行ってそのままその会社(法人)で新しく事業を行っていくことは理屈では可能なのだとは思いますが、

残された債務の取り扱い(債務免除益が計上されてしまう?)のことや法的な契約関係その他のしがらみなども実際にはあるでしょうから、

実務上は、旧会社はやはり清算を行うことが一番良く、

何か別の新しい事業を行っていきたい場合は、設立登記から始めて新会社で行っていくべきでしょう。

その方が、財務諸表作成上もすっきりします。

会社の財務諸表も、会社設立時の貸借対照表から(=完全にゼロから)作成していきましょう。

これ以上はもはや「とんち」の世界に入ってしまいますのでこの辺で終わります。

{kind=link}

{kind=link}

{kind=link}

{kind=link}