2013年8月1日(木)

2013年8月1日(木)日本経済新聞

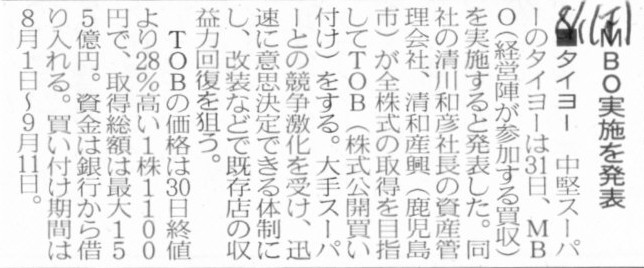

タイヨー、MBOを実施へ 既存店強化に軸足

(記事)

2013年8月1日(木)日本経済新聞

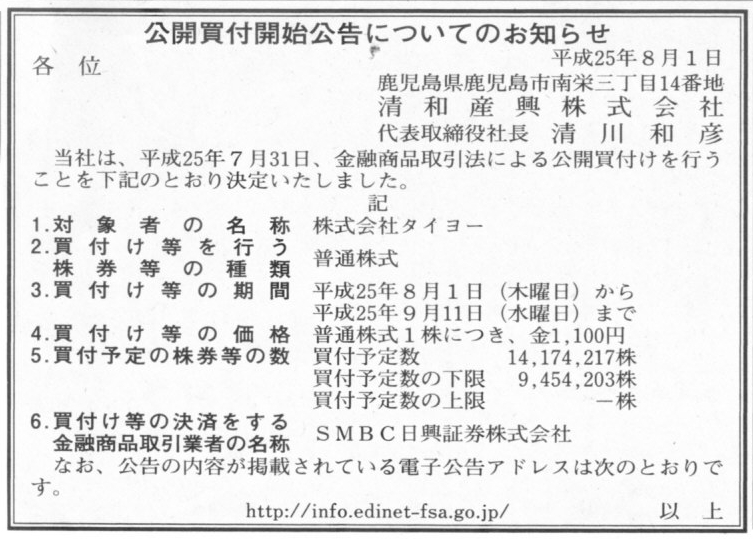

■タイヨー MBO実施を発表

(記事)

2013年8月1日(木)日本経済新聞 公告

公開買付開始公告についてのお知らせ

清和産業株式会社

(記事)

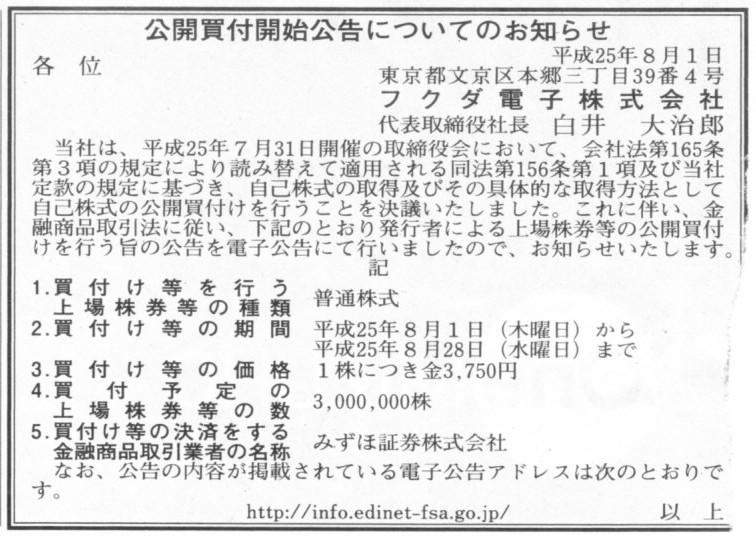

2013年8月1日(木)日本経済新聞 公告

公開買付開始公告についてのお知らせ

フクダ電子株式会社

(記事)

2013年7月31日

フクダ電子株式会社

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://www.fukuda.co.jp/press/2013/pdf/130731_2.pdf

2013年8月1日(木)日本経済新聞

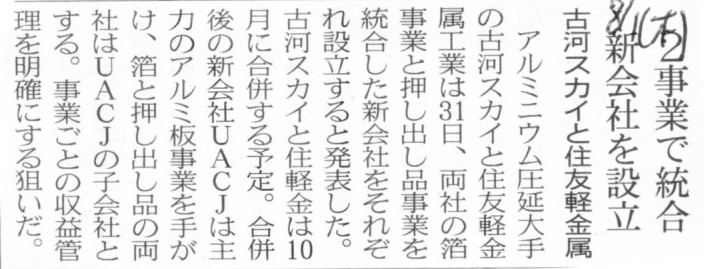

古河スカイと住友軽金属 2事業で統合 新会社設立

(記事)

2013年7月31日

古河スカイ株式会社

当社と古河スカイ小山押出株式会社の吸収分割(簡易吸収分割)契約締結に関するお知らせ

ttp://www.furukawa-sky.co.jp/release/pdf/20130731_1.pdf

2013年7月31日

古河スカイ株式会社

住友軽金属工業株式会社

古河スカイ株式会社と株式会社住軽テクノの吸収分割契約締結に関するお知らせ

ttp://www.furukawa-sky.co.jp/release/pdf/20130731_2.pdf

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1080464

2013年7月31日

古河スカイ株式会社

当社と古河スカイ鋳鍛株式会社の吸収分割(簡易吸収分割)契約締結に関するお知らせ

ttp://www.furukawa-sky.co.jp/release/pdf/20130731_3.pdf

2013年7月31日

古河スカイ株式会社

当社と古河スカイテクノ株式会社の吸収分割(簡易吸収分割)契約締結に関するお知らせ

ttp://www.furukawa-sky.co.jp/release/pdf/20130731_4.pdf

2013年7月31日

古河スカイ株式会社

住友軽金属工業株式会社

日本製箔株式会社と住軽アルミ箔株式会社の合併に関するお知らせ

ttp://www.furukawa-sky.co.jp/release/pdf/20130731_5.pdf

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1080465

2013年7月31日

古河スカイ株式会社

住友軽金属工業株式会社

UACJグループ事業体制およびグループ会社商号変更について

ttp://www.furukawa-sky.co.jp/release/pdf/20130731_6.pdf

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1080453

2013年7月31日

古河スカイ株式会社

固定資産の減損損失の計上及び業績予想の修正に関するお知らせ

ttp://www.furukawa-sky.co.jp/ir/pdf/2014/docusub_2014_q1_2.pdf

2013年8月1日(木)日本経済新聞

欧州EADS、社名「エアバス・グループ」に 防衛・宇宙集約、3部門制 米ボーイングに対抗

機密多い軍用部門

分離 商用機事業に自由度

(記事)

【コメント】

事業部門の再編といっても、国が違うわけですから、実際には何もできないでしょう。

組織の再編も究極的には法人単位でしかできないのでしょう。

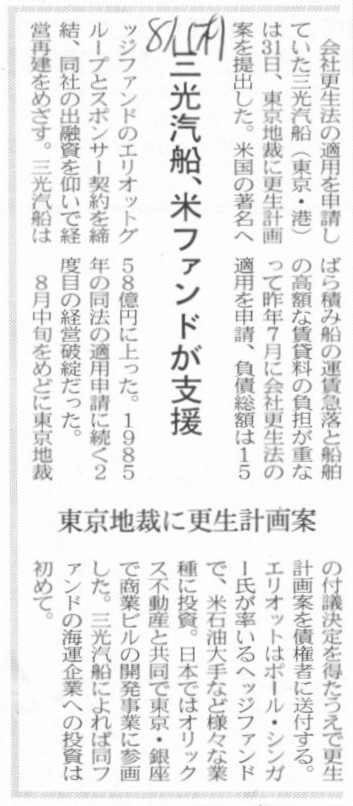

2013年8月1日(木)日本経済新聞

三光汽船、米ファンドが支援 東京地裁に更生計画案

(記事)

2013年7月31日

更生会社 三光汽船株式会社

スポンサー契約締結及び更生計画案提出のお知らせ

ttp://www.sankoline.co.jp/j07_130731.html

【コメント】

> なお、財産評定の結果、当社は債務超過の状態にありますので、誠に遺憾ながら、

>会社更生法166条2項により、株主の皆様は更生計画案について議決権を有しないため、今後の手続等に関する案内は控えさせていただきます。

「会社更生法166条2項により株主は更生計画案について議決権を有しない」、と書いてあります。

実務上、会社更生法を適用した時点で100%減資が行われたことと同じなのでしょう。

法律上はまだ株式は存在していますし、会計上も資本金及び資本準備金はあるのですが、

それは極めて経過的・表面的な話なのであって、

実際には、もう株式に議決権はありません(会社更生法を適用した時点で議決権行使が法的に停止・禁止されるのでしょう)し、

会社の全財産をもっても債権者に弁済が不可能と言うことであれば、

資本金も資本準備金も資本剰余金も利益剰余金も概念的には自動的にゼロと同じ、ということでしょう。

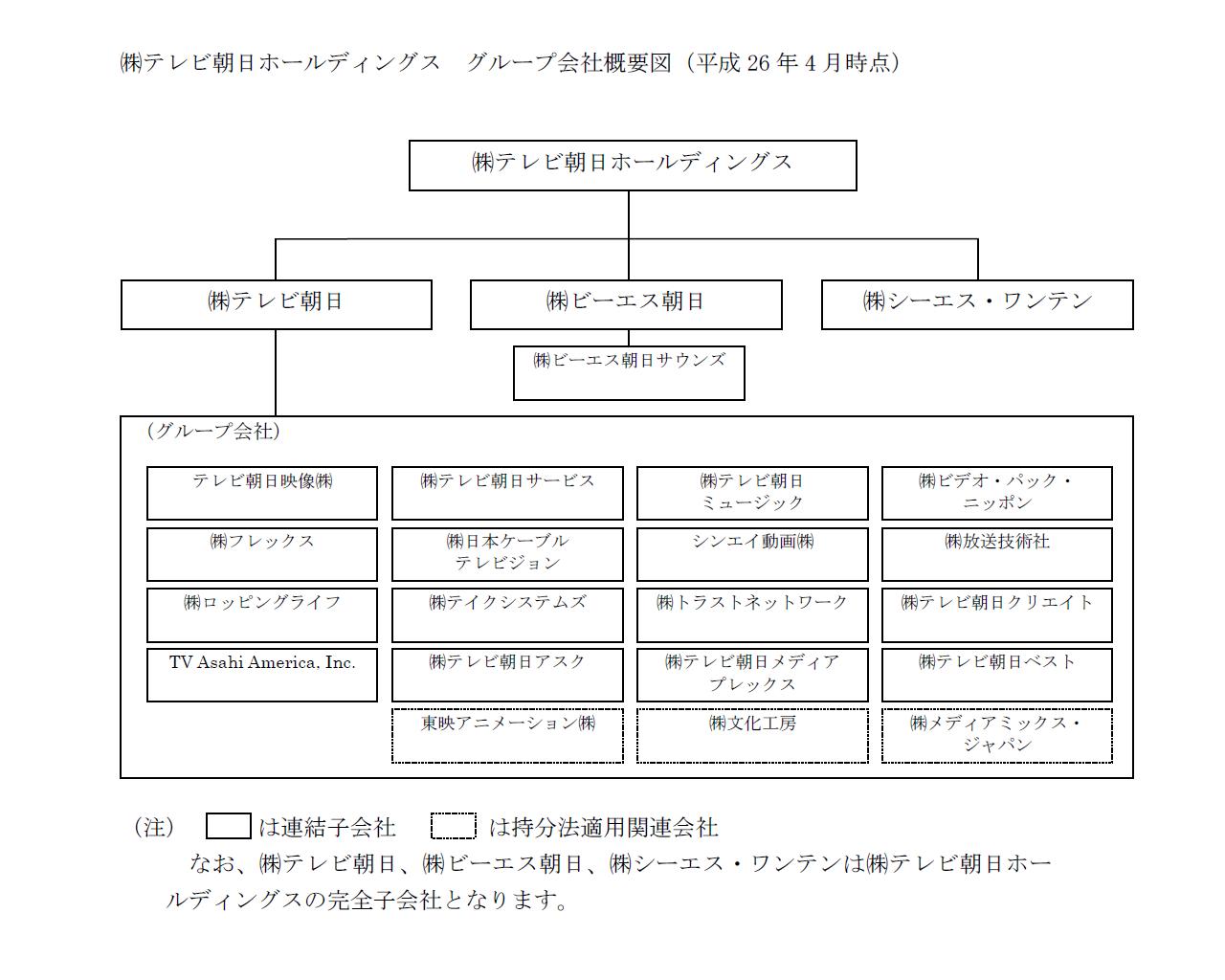

2013年7月31日

株式会社テレビ朝日

株式会社ビーエス朝日

認定放送持株会社体制への移行に向けた、

会社分割および簡易株式交換に係る基本合意書の締結、子会社の設立並びに商号変更に関するお知らせ

ttp://company.tv-asahi.co.jp/contents/ir_news/0330/data/PressRelease130731_final.pdf

ttp://www.bs-asahi.co.jp/info/pdf/20130731_news_bsasahi.pdf

【コメント】

㈱テレビ朝日ホールディングス グループ会社概要図(平成26 年4 月時点)

(4/14ページ)

「持株会社」というのなら、グループの資本関係はこうではないでしょうか↓。

「持株会社とはグループ企業全ての株式を保有する会社のことです。」

新・株式会社テレビ朝日が株式を保有したままでも何ら問題ないから大丈夫だというのであれば、

そもそも持株会社制に移行しなくても実は何ら問題はない、ということではないでしょうか。

ディスクロージャー誌(25年3月期)

ttp://www.ashikaga-hd.co.jp/ir/pdf/13_000.pdf

大株主の状況

(58/127ページ)

りそなグループのあゆみ

ttp://www.resona-gr.co.jp/holdings/about/hd_gaiyou/ayumi.html

【コメント】

足利銀行と足利ホールディングスはもちろん違う会社(足利ホールディングスが親会社)なのですが、

記事で再上場と言われている足利ホールディングスではなく、ここでは足利銀行の話をしますと、

2002年頃、足利銀行と共にりそな銀行が話題になっていたのですが、

結論だけ言うと、足利銀行は上場廃止、りそな銀行は上場維持、というふうに対応が分かれたのではなかったかと思います。

正確に言うと、株式会社足利銀行は上場廃止、銀行持株会社である株式会社りそなホールディングスは上場維持、だったと思います。

まあ、上場廃止というだけでは株主責任を取ったことにはならないという点や、対応が分かれたことの是非はここでは置いておくとして、

銀行持株会社である株式会社りそなホールディングスの傘下では複数の銀行が経営を行っているわけです。

そして、傘下の銀行は持株会社の完全子会社であり、持株会社の株式だけが上場しているわけです。

ここで、株式会社りそなホールディングスの傘下のある一つの銀行だけが経営が悪化しており、

他の複数の銀行は健全な経営を行っているとしましょう。

この時、株式会社りそなホールディングスを上場廃止にするというと、何か問題がずれている気もするわけです。

なぜなら、経営が悪化しているのは傘下のある一つの銀行であって持株会社自身ではありませんし、

傘下の他の複数の銀行は健全だからです。

もちろん、経営が悪化している銀行の株式の評価損その他で持株会社自身の株主資本が毀損することはあるわけですが、

その場合でも、傘下の他の複数の銀行は従来通り健全なままですから、

持株会社に対して一定のペナルティを課すというと、傘下の他の複数の銀行にまで悪影響が出かねないわけです。

何か一定のペナルティを課すのなら、経営が悪化した銀行のみに課すべきだ、という考え方はあるわけです。

何が言いたいかと言うと、持株会社制というのは、持株会社の傘下に複数の会社がぶらさがっている形ですから、

かえって柔軟な経営や再建が行えない、という弊害があるのではないか、ということです。

持株会社制と言うのは、持株会社株主からすると、どうしても間接的な経営を行っているように感じるのだと思います。

仮に、りそなグループに対し、公的資金注入ということで政府が優先株式で出資をするという場合、政府は、

持株会社株式会社りそなホールディングスの優先株式を引き受けるべきなのか、それとも、

傘下の銀行の優先株式を引き受けるべきなのか、という問題はあると思います。

傘下の銀行の優先株式を引き受ける場合、その傘下の銀行は持株会社の完全子会社ではなくなると言えるわけですから、

持株会社制の特長や根底が何か崩れてしまうことになるでしょう。

かと言って、持株会社の優先株式を引き受けるとなると、経営が悪化しているのは持株会社自身ではないわけですし、

グループ全体の健全な他の銀行の印象まで悪くなる気がしますし、

持株会社が傘下の銀行に優先株式もしくは普通株式で追加出資するとなりますと、何とも間接的な公的資金注入と言えるでしょう。

これは銀行だけに限らない話であり、持株会社制と言われる経営形態全般に関して言えることだと思います。

資本にせよ負債にせよ、資金調達というのは事業を行っている主体そのものが行うべきだ、というのは当たり前過ぎる話でしょう。

持株会社が間に入るような形で事業子会社は間接的に資金調達を行わざるを得ないというのは、柔軟で機動的な経営と言えるでしょうか。

持株会社制ではなく、一つの会社(一つの法人)だからこそ、柔軟で機動的な経営が行える、というのは現にあると思います。

法人が異なると、グループ内の資金配分の際、貸付や配当や追加出資といった形をとらないといけません。

同じ法人内なら、まさにそのまま使えます。

複数の事業を営むのに、法人が分かれている必要は全くないわけです。

株式の取得などで連結子会社が新たに出てきた場合も、事業持株会社という形で経営を行っていけばそれで十分なわけです。

持株会社制と言うのは、一般に言われているよりもはるかにディメリットの方が多いように思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}