2013年7月26日(金)

2013年7月25日

ソフトバンク株式会社

新株予約権(有償ストックオプション)の発行内容確定に関するお知らせ

ttp://www.softbank.co.jp/ja/news/press/2013/20130725_02/

2013年7月25日

ソフトバンク株式会社

自己株式取得に係る事項の決定に関するお知らせ

(会社法第165条第2項の規定による定款の定めに基づく自己株式の取得).

ttp://www.softbank.co.jp/ja/news/press/2013/20130725_01/

2013年5月7日

ソフトバンク株式会社

新株予約権(有償ストックオプション)の発行に関するお知らせ

ttp://www.softbank.co.jp/ja/news/press/2013/20130507_01/

ただ、二つ気になる点があります。

一つ目は、新株予約権の行使に際して付与する株式というのは、そもそも自己株式である必要はない、という点です。

通常の増資と同じように、資本金と資本準備金を増加させる形で新株式を発行すればそれでよいわけです。

自己株式の処分という形を取る必要は全くないのです。

将来の新株予約権行使に備えるという目的のためだけに、わざわざ現金を支出して自社株買いを行う必要はどこにもありません。

>2. 取得に係る事項の内容

>(4)取得方法 信託方式による市場買付

>(5)取得期間

2013年7月31日~2013年12月31日

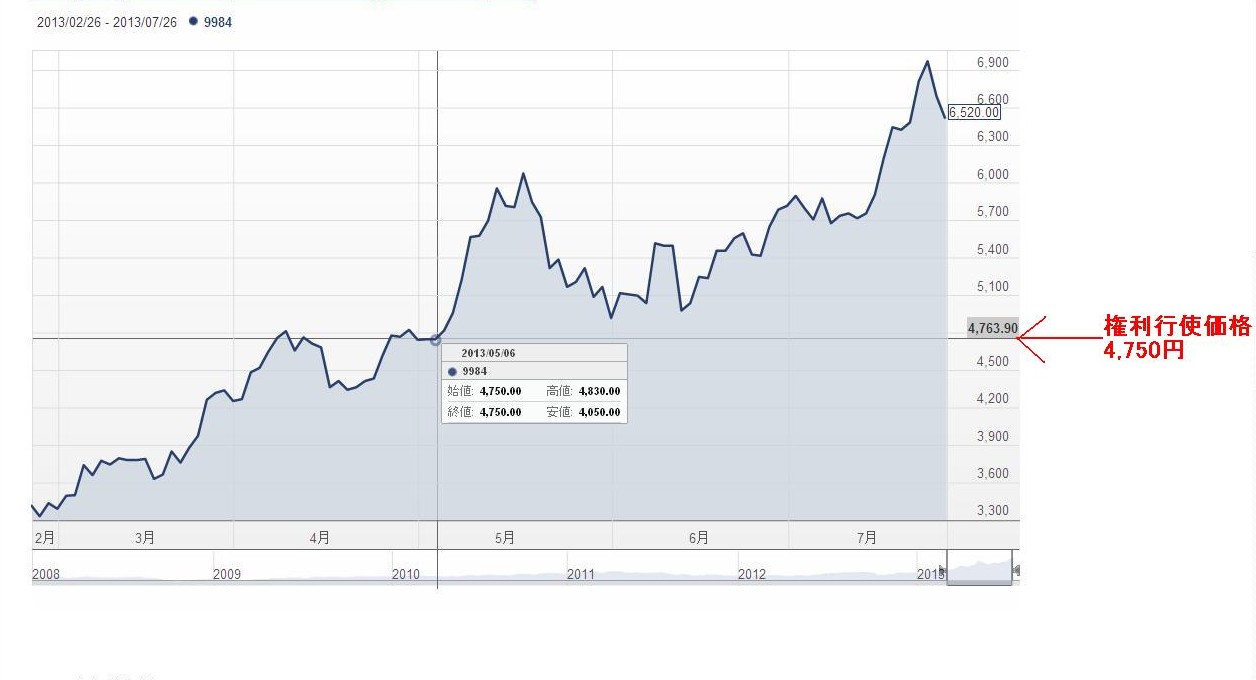

「ソフトバンク株価

ここ5ヶ月間の値動き」

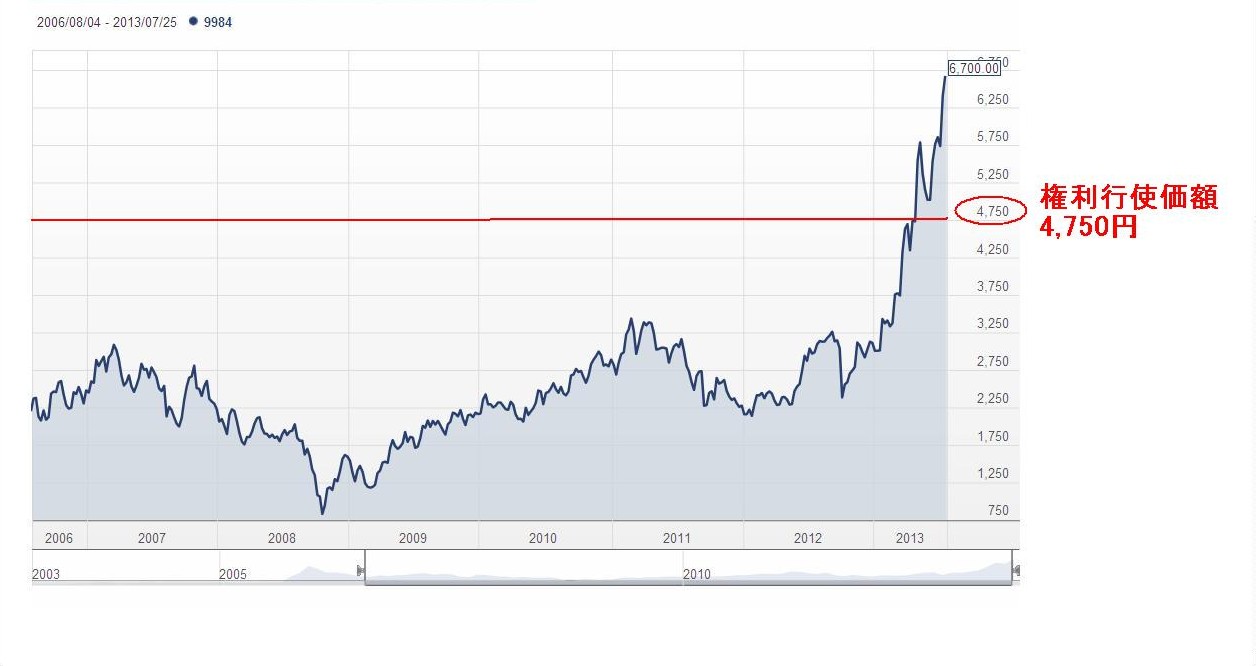

「ソフトバンク株価

ここ8年間の値動き」

ソフトバンク株価は過去5年間を振り返っても現在極めて高い水準にあり、ここ数ヶ月で極端に急上昇している状況です。

ソフトバンク株価は今まさにピークにあり、ソフトバンクからすると自社株を高掴みしようとしていることと同じなのです。

自社株買いは様々な目的があって行うことですが、基本的には株価が低い時に行うべきであるように思います。

自社株買いはこれから5ヶ月間かけて行うようですが、ソフトバンクからすると皮肉なことに、

今後5ヶ月間だけはある程度株価が下がってくれた方が助かる、という状態になっているわけです。

この原因は、棚卸資産の帳簿価額の評価方法とは異なり、保有している「自己株式の1株当たりの価額」は総平均法のみであることだと思います。

仮に、棚卸資産の帳簿価額の評価方法と同じ様に、自己株式の評価方法(管理方法)にも個別法があったらどうでしょうか。

このたびの自社株買いは、将来の新株予約権行使に備えるという明確な目的があって行っていることですから、

新株予約権行使に際して処分する自己株式はまさにこのたびの自社株買いで取得した株式、と見なすことも不可能ではないはずです。

その場合の自己株式の処分価額は各自己株式毎の市場での取得価額(市場での取得価額は株式毎に全て異なる)となり、

おそらく全ての自己株式について「自己株式処分差損」を計上していくことになると思います。

自己株式1株1株について取得価額を管理し、処分価額と紐付けて、1株毎に「自己株式処分差損益」を計上していく、という、

言わば自己株式版個別法、という会計処理方法も理屈では考えられなくはないと思います。

ただ、物理的なモノが存在する棚卸資産とは異なり、株式はどちらかというと概念的なものでありまして、そして株式は完全に皆全て平等です。

高い発行価額の株式には低い発行価額の株式より高い価値や強い権利内容があるわけではなく全ての株式は皆全て平等であるように、

すなわち、過去に発行した株式の1株当たりの発行価額というのは資本会計上は意味がなく、

会社には発行済株式総数と資本金及び資本準備金の金額だけがあるように、

自己株式に関しても、トータルの自己株式数とトータルの自己株式の価額があるだけだ、と考えないといけないのだと思います。

そうすると、自己株式の価額の評価方法に関しては、会計理論的に総平均法しかあり得ないということになると思います。

以上を踏まえますと、個別法で自己株式を管理していくのならいざ知らず、

むしろ概念的にも総平均法でしかとらえることのできない自己株式について、

その処分の際、「自己株式処分差損益」を計上していくことに一体何の意味があるのか、という意見はあると思います。

株式を処分する時の価額は、市場株価や1株当たりの株主資本額に基づきその時々の価額で決まっている、

一方、自己株式の取得価額は、取得時毎の価額(個別的な取得価額)というわけではなく、

過去の全ての取得価額の総平均的な価額で評価している、

となりますと、自己株式の取得価額と自己株式の処分価額との間に整合性が取れておらず、

いよいよ「自己株式処分差損益」には何の意味合いもないわけです。

自己株式を個別法で管理するのは、株式の概念、株式の考え方に反する、

かと言って、自己株式を総平均法で計算していくのなら、自己株式の取得価額にも自己株式の処分価額にも意味がない、

それはすなわち、「自己株式処分差損益」を計上することには何ら意味はないということであり、

この点において、自社株は取得し次第すぐに消却すべきである、という結論になろうかと思います。

>(2)新株予約権の行使に際して出資される財産の価額

>行使価額は、金4,750円とする。

>(6)新株予約権の行使の条件

>1)本新株予約権の新株予約権者(以下、「本新株予約権者」という。)は、当社が金融商品取引法に基づき2016年6月に提出する

>2016年3月期に係る有価証券報告書に記載された同期の連結損益計算書において、

>営業利益の額(以下「目標指標」という。)が、1.2兆円(以下「目標金額」という。)を超えた場合に限り、

>本新株予約権を行使することができる。

>この他、会計方針の変更等の事情により、目標指標または目標金額の変更が必要な場合には、

>当社は合理的な範囲でこれらを変更することができる。

>2)当初割当てを受けた本新株予約権の付与株式数の合計が10,000株以上の本新株予約権者が、

>以下のア乃至ウに掲げる時期に行使可能な本新株予約権の数は、当該規定に定める数に限られるものとする。

>但し、行使可能な本新株予約権の数に1個未満の端数が生じる場合は、これを切り捨てた数とする。

>ア

2016年7月1日から2017年6月30日までは、割り当てられた本新株予約権の数の25%まで

>イ

2017年7月1日から2018年6月30日までは、上記アに掲げる期間に行使した本新株予約権とあわせて、

>割り当てられた本新株予約権の数の50%まで

>ウ

2018年7月1日から2021年6月30日までは、上記ア及びイに掲げる期間に行使した本新株予約権とあわせて、

>割り当てられた本新株予約権の数の100%まで

>3)本新株予約権者は、当社または当社子会社の取締役、監査役または使用人(執行役員を含む。)の地位(以下、「権利行使資格」という。)

>をいずれも喪失した場合には、未行使の本新株予約権を行使できなくなるものとする。

の部分はよく分かりません。

>本新株予約権1個当たりの目的である株式の数(以下、「付与株式数」という。)は、100株とする

とありますので、ここでは新株予約権1個当たりの行使の条件の話をしていると思いますから、

”当初割当てを受けた本新株予約権の付与株式数の合計が100株以上の本新株予約権者が”

の間違いではないかと思いますが。

「10,000株以上」ですと、新株予約権自体を100個単位で割当てる必要があることになる気がします。

そして、新株予約権の権利行使も100個単位で行使する必要があることになる気がします。

これは「10,000株以上」ではなく、「100株以上」が正しいのだと思います。

取締役「5年後も・・・」

孫社長「5年後も?」

取締役「5年後も私は取締役のままにしていただけるのでしょうか?」

孫社長「そんなことは分からんよ。まあ、君の働きぶり次第ということかねえ。」

取締役「・・・」

孫社長「自分の仕事をしていく能力に自信があるというのなら、もうこの新株予約権をたくさん買ったらどうかね。」

取締役「・・・。この新株予約権を・・・買うつもりはございません。なぜならこの新株予約権の行使条件の一つである、

”連結損益計算書において、営業利益の額が、1.2兆円を超えた場合に限り本新株予約権を行使することができる。”

という条件は、今後の企業買収や適用する会計基準次第でどうとでもなり得る条件だからです。」

まあこれは冗談ですが、

①連結営業利益額1.2兆円の達成、

②株価が5年後も4,750円以上である。

③5年後も取締役のままでなければならない、

など、非常に難しい条件がついた新株予約権だなと思いました。

新株予約権の購入価格は、1個当たり3,200円とのことです。

新株予約権1個で100株買えますから、株式1株当たりで言うと、新株予約権の購入価格は32円になります。

つまり、厳密に言えば、この新株予約権を購入して1円以上の利益を得ようと思えば、

権利行使価額+株式1株当たりの新株予約権の購入価格=4,750+32=4,782円

株価が4.782円以上にならなければならない、ということです。

新株予約権を購入して利益を得ようと思えば、単純に株価が権利行使価額よりも上回ればよい、というわけではないわけです。

それから、この新株予約権の価格3,200円についてですが、

モンテカルロ・シミュレーションによって算出した結果を参考に決定した、と書かれています。

モンテカルロ・シミュレーションの計算式等については詳しくは分かりませんが、

基本的には、現在の株価や権利行使価額や権利行使までの期間の長さなど要素として、新株予約権の価格を複雑に計算していくのだと思います。

複雑な計算式については全く分かりませんが、少なくとも、

連結営業利益額1.2兆円は達成か可能か否か、そして、

新株予約権者は5年後も取締役のままでいられるか否か、

という要素は価格計算に全く含まれていないでしょう。

この新株予約権において、新株予約権者は5年後も取締役のままだ、という条件は重要な要素のはずですが、

もしそうであるならば、この新株予約権の価格は購入者によって異ならないといけないはずです。

新株予約権の価格は誰が購入する場合も一律に1個当たり3,200円、とはならないはずです。

{kind=link}

{kind=link}